☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Перевірки, штрафи

29.01.2026

Податкові перевірки 2026: хто у полі зору фіскалів і чому

У 2026 році податкова перевірка – це вже не сюрприз і не «невдалий жереб», а результат цифрового аналізу вашого бізнесу. Система ДПС бачить усе: від фінансових аномалій і нетипових операцій до проблемних контрагентів та сумнівної «історії» компанії. Хто потрапляє під приціл, а хто лишається «невидимим» для алгоритмів? Читайте, як зрозуміти логіку перевірок, перевірити себе та захистити бізнес ще до візиту контролерів

- Як податкова «читає» ваш бізнес

- Які показники «підсвічують» бізнес у системі ДПС

- Які бізнеси потрапили до плану перевірок 2026 року

- Що реально захищає бізнес від податкових ризиків

- Висновки

ДПС офіційно підтверджує: сьогодні податковий контроль базується на ризик-орієнтованому підході, а не на масових перевірках. Це частина Національної стратегії доходів до 2030 року (далі – Нацстратегія–2030), де податкова діє як аналітичний центр, а не каральний орган.

На замітку! Податкова служба працює за моделлю ризик-орієнтованого контролю, і це не тимчасове явище – це частина реформ до 2030 року

Податківці прямо заявляють: перевіряють не всіх, а тих, у кого система бачить реальні ризики.

Як податкова «читає» ваш бізнес

Сучасна ДПС не аналізує одну накладну чи окрему декларацію. Вона дивиться на поведінку бізнесу в динаміці, порівнює її з галузевими моделями та шукає аномалії.

Очільники ДПС підкреслюють, що ДПС активно впроваджує ризик-орієнтований підхід у всіх сферах податкового контролю, і його мета – зосередити увагу на реальних ризиках, а не на кількості перевірок. Цей підхід дозволяє скоротити кількість фактичних перевірок на >30% порівняно з попередніми періодами, концентруючи ресурси на найбільш ризикових платниках.

Система податкового комплаєнсу, яку ДПС впроваджує відповідно до Нацстратегії–2030, оцінює:

- податкову віддачу;

- стабільність звітності;

- структуру витрат;

- мережу контрагентів;

- фінансову логіку операцій;

- історію спорів і перевірок.

Це типу відповідає міжнародним стандартам OECD щодо управління податковими ризиками, де контроль ґрунтується не на інтуїції інспектора, а на математичних моделях і аналізі великих даних.

Регіональні податківці запевняють, що коли платник отримує запит на пояснення від ДПС, це не завжди передбачає автоматичну перевірку чи штраф – це частина алгоритму уточнення ризику: податкові органи можуть аналізувати відповіді платника та виключати низькоризикові питання, якщо вони не підтверджують ризикової поведінки.

Якщо підсумувати основні аргументи податкової служби:

- Контроль будується на ризик-орієнтованій моделі, а не на масових перевірках.

- Система управління податковими ризиками – це не кара, а інструмент превенції.

- Запити на пояснення – це частина аналізу, а не автоматичний початок перевірки.

- Мета – відсіяти добросовісний бізнес і зосередитися на зонах реального ризику.

Які показники «підсвічують» бізнес у системі ДПС

Податкова не «полює» навмання. Вона працює за чіткою цифровою логікою. Як пояснюють податківці, система аналізує так звані «опорні показники» платників – реєстрацію, звітність, сплату, декларування, фінансову поведінку бізнесу. Це не фантазія й не внутрішні наративи – це вимога постанови Кабміну від 25.07.2024 №854, якою затверджено експериментальну систему управління податковими ризиками (комплаєнс-ризиками) в ДПС.

Законодавча основа: 18 червня 2024 року Верховна Рада ухвалила Закон України від 18.06.2024 №3813-IX, яким до Податкового кодексу України (далі – ПКУ) внесено положення щодо впровадження податкового комплаєнсу. Закон ввів нову філософію взаємодії між платниками податків і податковими органами – на основі довіри та прозорості.

Саме в межах цього Порядку визначено: ключовими є податкові ризики, пов’язані з недотриманням норм податкового законодавства, а система працює як цифровий фільтр «червоних прапорців».

Важливо! Доперевірочний аналіз ґрунтується на опорних показниках звітності та фінансово-господарської діяльності, які формують податкову історію бізнесу

1. Ризики реєстрації – 7 базових показників, зокрема:

- обов’язкова реєстрація платником ПДВ у разі перевищення 1 млн грн обороту (ст. 183 ПКУ);

- відсутність обліку нерезидентів, які здійснюють діяльність в Україні (п. 64.5 ПКУ);

- анулювання ПДВ-реєстрації за умови, що не подано та або подано податкові декларації з ПДВ із нульовими показниками за останні 12 календарних місяців;

- реалізація пального без реєстрації платником акцизу;

- неправомірне застосування спрощеної системи (у т. ч. для резидентів Дія Сіті);

- перевищення граничних доходів платниками ЄП 3 групи;

- штучне завищення частки сільгоспвиробництва.

2. Ризики звітності

Порушення строків або неподання звітності – зокрема з ПДВ, податку на нерухомість, плати за землю, неподання обов’язкових додатків, звітів про контрольовані операції та участь у міжнародних групах компаній.

4. Ризики сплати

Аналізують:

- повноту та своєчасність сплати податків;

- динаміку податкового боргу;

- новоутворені заборгованості.

5. Ризики декларування (наймасивніша категорія – 57 показників)

Серед найбільш актуальних:

- штучне накопичення або відсутність руху запасів;

- інші операційні витрати перевищують матеріальні витрати та оплату праці;

- розбіжності між даними форми 4ДФ і деклараціями ФОПів або фізосіб;

- нетипова структура статутного капіталу;

- завищена або занижена частка собівартості [Див. статтю «Собівартість агропідприємств під прицілом податкової: реальний кейс перевірки»];

- непропорційні витрати на збут.

Окремо сюди ж відносять ризики СМКОР: блокування ПН/РК, формування податкового кредиту від ризикових постачальників тощо.

Матеріали за темою:

- Як розблокувати ПН/РК: алгоритм дій

- Як розблокувати ПН і чи обов’язково це робити

- Проблемний податковий кредит: що це

- ПН розблоковано: коли виникає податковий кредит

- Податківці телефоном просять зменшити ПДВ-кредит: що відповідати і чи можна відмовити

На практиці у 2025–2026 роках реально спрацьовують ще такі 6 основних маркерів, які «підсвічують» бізнес у системі ДПС.

1. Масова робота з ФОПами замість персоналу

Коли компанія регулярно платить однакові суми одним і тим самим ФОПам – система читає це як можливу підміну трудових відносин цивільно-правовими.

Податківці не раз пояснювали: регулярність, сталість виплат і відсутність альтернативних клієнтів у підприємця – це класичні індикатори прихованого найму.

Увага! Саме ФОПи як моделі обслуговування бізнесу стали одним із найчастіших приводів для одночасних перевірок ДПС і Держпраці

Матеріали за темою:

- Співпраця бізнесу з ФОПами для заниження витрат

- ФОП і «дроблення бізнесу»: податкова логіка перевірок

- «Дроблення» ФОП: як податкова штрафує мережі бізнесу

2. Проблемні контрагенти

У 2026 році вже не має значення, наскільки акуратно працюєте ви – важливо, з ким ви працюєте.

Податкова бачить:

- ланцюги постачання;

- зв’язки між компаніями;

- спільні IP-адреси;

- перетини директорів, бухгалтерів, засновників.

Якщо у вашого бізнес-партнера є «червоні прапорці» – ризик поширюється на вас.

На замітку! Фактично йдеться про ланцюгову реакцію: один проблемний контрагент може «запалити» всю мережу бізнесів

Матеріали за темою:

- Перевірка контрагента: інструменти, джерела та сигнали небезпеки

- Як перевірити контрагента у реєстрі платників єдиного податку через Е-кабінет

- (Не) обачність у бізнесі: як врятуватися від неприємностей

- Співпраця з контрагентами з тимчасово окупованих територій: ризики та рекомендації щодо їх зниження

- ФОП на єдиному податку: які клієнти і контрагенти під (не)забороною

3. Податкова віддача нижча за галузеву норму

У ДПС є орієнтири: скільки податків у середньому має сплачувати бізнес певного профілю з конкретним оборотом. Якщо ваші показники суттєво нижчі – система не шукає помилку, вона шукає пояснення.

Податківці у своїх роз’ясненнях прямо зазначають: низька податкова віддача – один із ключових критеріїв відбору платників для перевірки. І це не загальні слова, а чітко прописані правила. Зокрема, відповідно до наказу Мінфіну від 02.06.2015 №524 «Про затвердження Порядку формування плану-графіка проведення документальних планових перевірок платників податків» до «ризикових» юридичних осіб відносять тих, у кого:

- рівень сплати податку на прибуток на 50% і більше нижчий за середній у відповідній галузі [Див. у статті, як оптимізувати податкове навантаження, щоб не привернути увагу ДПС];

- рівень сплати ПДВ на 50% і більше нижчий за галузевий показник;

- дебіторська заборгованість перевищує кредиторську більш ніж у два рази.

Простіше кажучи, якщо бізнес платить суттєво менше податків, ніж інші в тій самій сфері, або має «перекошену» фінансову структуру, це автоматично підвищує його шанси потрапити до плану перевірок.

4. ПДВ-відшкодування та експортні операції

Це зона найвищої чутливості для ДПС. Будь-яка аномалія – і система:

- перевіряє ланцюг постачання до кількох рівнів углиб;

- аналізує логіку ціноутворення;

- співставляє обсяги з ринковими показниками.

Податківці не приховують: ПДВ-відшкодування – один із головних об’єктів ризик-контролю, і саме тут алгоритми працюють найжорсткіше (роз’яснення ГУ ДПС у Чернігівській області, ГУ ДПС у м. Києві).

Порада! Докладніше читайте у статті «Відшкодування ПДВ: як перевірятимуть»

5. Податкове минуле, яке не забувається

Для податкової ви – це не назва компанії, а набір цифрових маркерів: судові спори, скасовані податкові повідомлення-рішення, участь у кримінальних провадженнях, часті уточнення декларацій.

Навіть якщо всі справи виграні – система все одно класифікує такий бізнес як підвищено ризиковий.

Власне історія взаємодії з ДПС впливає на подальшу увагу до платника – і це закладається в податкову історію бізнесу.

6. Різкі структурні зміни в бізнесі

Реорганізація, виділення активів, злиття, зміна структури власності – для системи це момент максимальної податкової уваги.

Податківці пояснюють: у такі періоди найчастіше відбувається:

- виведення прибутку;

- маніпуляції з ціноутворенням;

- оптимізація податкових різниць.

Тому система автоматично «збільшує масштаб» на бізнес у момент трансформації.

Які бізнеси потрапили до плану перевірок 2026 року

Якщо коротко подивитися на План-графік податкових перевірок на 2026 рік (далі – План 2026), картина така.

Усього податківці запланували провести 4558 перевірок. Це приблизно на 7% менше, ніж у 2025 році. Тобто податкова, схоже, більше зосереджується не на кількості, а на якості перевірок.

Увага! У пригоді може стати також стаття «Як ДПС формує план-графік перевірок на 2026 рік»

Найчастіше перевірятимуть:

- юросіб – 3284 перевірки (основна маса);

- ФОПів – 1016 перевірок;

- роботодавців щодо зарплатних податків (ПДФО, ВЗ, ЄСВ) – 258 перевірок.

Виділимо важливий нюанс: платники, які входять до «Клубу білого бізнесу», до плану перевірок не потрапляють.

Зважаючи на План 2026 податкова поділила платників за рівнем ризику:

- ФОПи з доходом до 20 млн грн – найбільша група перевірок;

- ФОПи з доходом понад 100 млн грн – під особливим контролем;

- компанії та їхні ключові контрагенти – перевіряють не лише бізнес, а й «ланцюжок»;

- середні та великі підприємства – тут фокус на зарплатах і ЄСВ.

На замітку! Більшість перевірок ФОПів у 2026 році припадає на підприємців із доходом до 20 млн грн (≈670 осіб), тоді як ФОПи з доходом 20–100 млн грн – 285 перевірок, а понад 100 млн грн – 61

Які галузі під прицілом? Найбільше уваги у Плані 2026 приділено бізнесам з великими оборотами і низькими податками:

- промисловість;

- енергетика і паливо;

- торгівля та азартні ігри;

- логістика і транспорт.

Серед регіонів із найбільшою кількістю перевірок юросіб лідирують:

- Київ – 770;

- Дніпропетровська обл. – 370;

- Київська обл. – 279;

- Львівська обл. – 262;

- Одеська обл. – 246.

Разом – понад половина всіх перевірок по країні.

Важливо! Включення до плану не означає автоматичне підтвердження порушень, а відсутність – не виключає можливості потрапити до перевірки пізніше. План коригують двічі на рік, враховуючи фінансові та податкові показники останнього періоду

Ті, хто покращить звітність і сплату податків, можуть бути виключені з Плану 2026, а платники з помітними ризиками – додані, обіцяє ДПС. При цьому податкова рекомендує системно аналізувати власні показники і вчасно використовувати законні можливості для їх коригування. А саме:

- подавати достовірні показники декларацій з ПДВ та податку на прибуток за 2025 рік;

- виправити помилки у вже поданих звітах;

- перевірити показники сплати податків на вебпорталі ДПС за КВЕДами та порівняти їх із власними даними;

- добровільно сплатити податкові зобов’язання на рівні галузевих норм.

Ми ж радимо періодично перевіряти свої компанії або ФОП за ЄДРПОУ/ІПН у списках ДПС, щоб знати, чи ви в плані і з якого місяця. Якщо так – матимете час належно підготуватися.

Порада! Скористайтеся сервісом «Моніторинг перевірок»! Цей універсальний помічник допоможе знайти ваше підприємство в реєстрах запланованих перевірок у 2026 році ДПС, ПФУ та інших держорганів у форматі комплексної перевірки. Спробуйте вже зараз!

Що реально захищає бізнес від податкових ризиків

Головний захист бізнесу від перевірок та санкцій – не в судах, а в системній, продуманій підготовці та внутрішньому контролі. Є кілька ключових кроків, які реально зменшують ризики та дозволяють бізнесу працювати спокійно навіть у зоні підвищеної уваги податкової.

Перший і найважливіший – внутрішній податковий аудит. Це не формальність, а регулярний аналіз власних фінансових та податкових показників до того, як це зробить ДПС. Сюди входить перевірка звітності, правильності нарахувань, своєчасності сплати податків і відповідності внутрішніх документів законодавству. Такий аудит дозволяє виявляти «слабкі місця» заздалегідь і швидко їх усувати.

Другий крок – перевірка контрагентів. Не обмежуйтесь лише формально наявними договорами. Слід оцінювати структуру компаній-партнерів, їхню історію, фінансову дисципліну та податкові ризики. Податкова бачить не лише вашу компанію, а й «ланцюжок» контрагентів, і проблемний партнер може автоматично підвищити увагу до вашого бізнесу.

Третій момент – економічне обґрунтування операцій. Нетипові або сумнівні угоди без логіки та економічної доцільності одразу привертають увагу системи. Пояснюйте кожну незвичну операцію, документуйте рішення та вартість, тоді автоматичні «червоні прапорці» будуть менш болючими.

Четвертий важливий елемент – контроль галузевих показників. Податкова порівнює бізнеси за середніми галузевими нормами, і якщо ваші доходи, витрати чи податкові відрахування «випадають із коридору», система це одразу бачить. Моніторинг ключових показників дозволяє вчасно реагувати та уникати непотрібного інтересу контролерів.

У комплексі ці кроки формують реальний «щит» для бізнесу: підготовлений, прозорий та контрольований бізнес значно рідше потрапляє під підвищену увагу податкових алгоритмів, а в разі перевірки має всі аргументи для відстоювання своєї позиції.

Висновки

- Перевірка – це не випадковість. У 2026 році податкова перевірка є логічним результатом цифрового аналізу: аномальні показники, ризикові контрагенти, часті зміни структури або складна податкова історія рано чи пізно привернуть увагу системи.

- Прозорість і підготовка – головний захист. Бізнес, який розуміє алгоритми податкового контролю, діє на випередження і будує зрозумілі фінансові моделі, фактично стає «невидимим» для ризик-алгоритмів.

- Податки – це процес, яким можна керувати. У 2026 році питання не в тому, чи уникнути перевірки, а в тому, чи керуєте податковим процесом ви, а не система.

Наталія ВАСИЛЬЧЕНКО, юрист, редактор 7еminar

Читайте більше:

Як ДПС формує план-графік перевірок на 2026 рік

Документальні податкові перевірки

Відшкодування ПДВ: як перевірятимуть

Документальні перевірки у ФОПів

Як дотримати податкове навантаження в декларації з податку на прибуток

Собівартість агропідприємств під прицілом податкової: реальний кейс перевірки

Як ФОП успішно пройти фактичну податкову перевірку

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

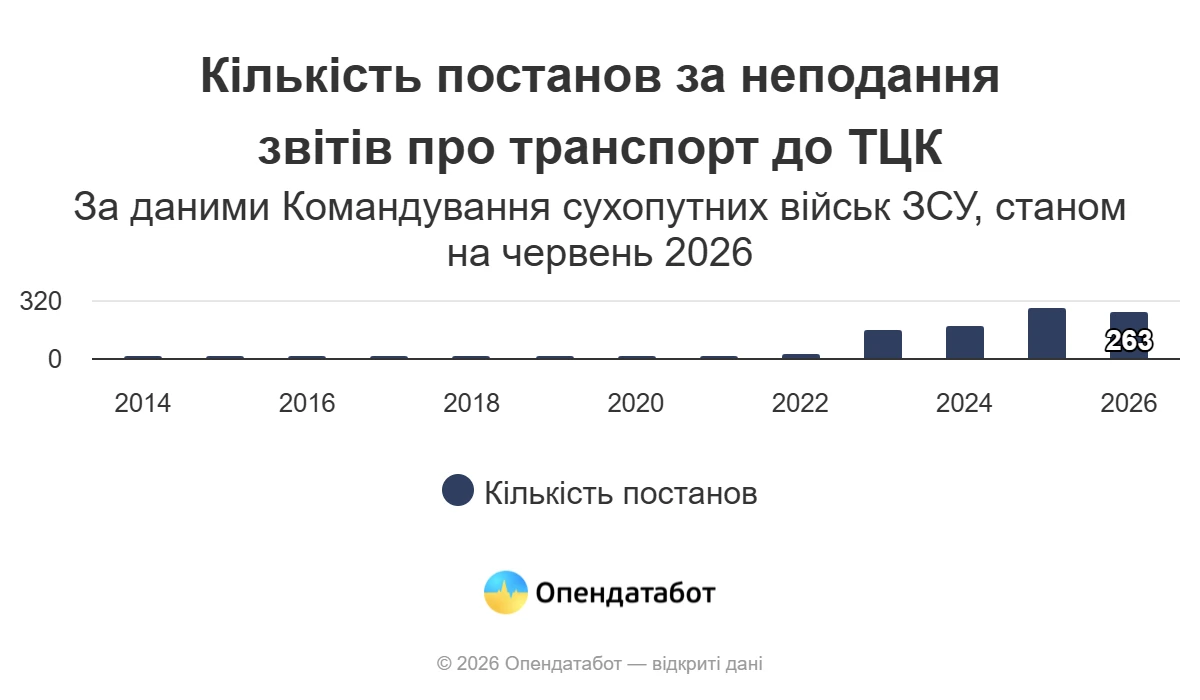

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

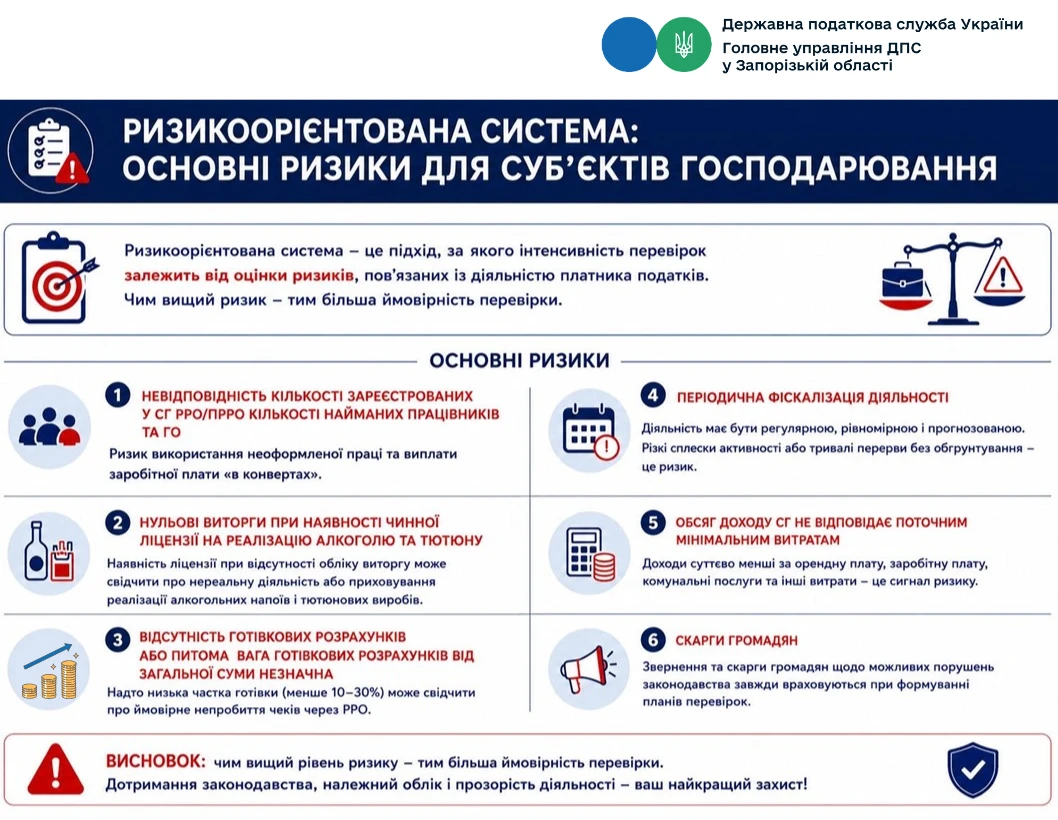

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату