Доступ до всіх відеокурсів всього за 99 грн/міс. 💸

Екслюзивний доступ до пакета «Базовий» тільки для Вас!

ПДВ

25.02.2025

Відшкодування ПДВ: як перевірятимуть

Держава через ПКУ постановила, що платники ПДВ можуть отримати бюджетне відшкодування лише в разі узгодження податковим органом заявленої суми бюджетного відшкодування. Таке узгодження відбувається через податкову перевірку. У цій статті розглянемо: коли, як і що перевіряють при відшкодуванні ПДВ

- Відшкодування ПДВ: коли буде перевірка

- Відшкодування ПДВ: як перевірятимуть

- Відшкодування ПДВ: що перевірятимуть

- Відшкодування ПДВ: які письмові докази перевірятимуть

- Відшкодування ПДВ: практичні кейси

- Висновки

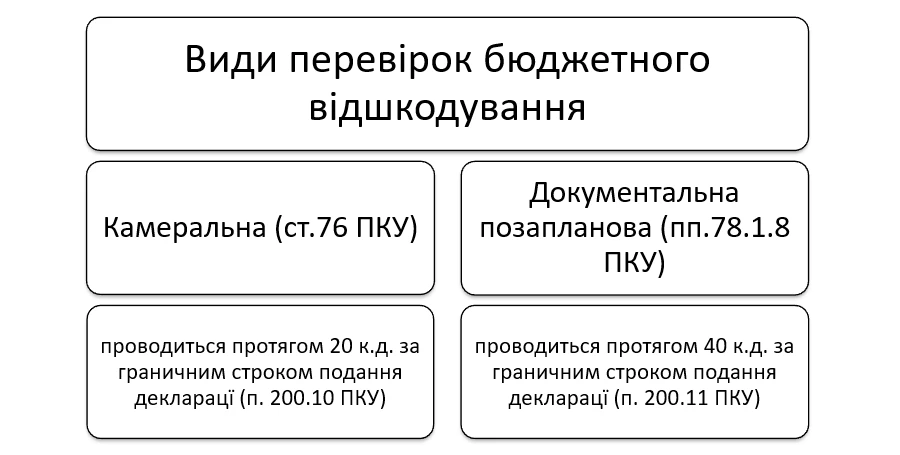

Відшкодування ПДВ: коли буде перевірка

Податковим кодексом України (далі – ПКУ) передбачене наступне:

З камеральною перевіркою, ніби все зрозуміло. Вона проводиться у приміщенні податкового органу виключно на підставі даних, зазначених у податкових деклараціях (розрахунках) платника податків та даних системи електронного адміністрування податку на додану вартість, з врахуванням вимог п. 200.10 ПКУ.

З позаплановою перевіркою законодавець трохи перемудрив, адже п. 200.11 ПКУ відсилає до пп. 78.1.8 ПКУ, який, в свою чергу каже про те, що позапланова документальна перевірка можлива, якщо платником подано декларацію, в якій заявлено до відшкодування з бюджету ПДВ, за наявності підстав для перевірки, визначених у розділі V цього Кодексу, та / або з від'ємним значенням з податку на додану вартість, яке становить більше 100 тис. гривень.

У випадках, коли норми ПКУ мають множинне (або незрозуміле) трактування, варто дивитися на правові позиції Верховного Суду (далі – ВС).

Зокрема, ВС у постанові від 28.03.2024 у справі №640/19401/21 послався, як на сталу судову практику, на низку своїх постанов, починаючи з 2018 року (від 07.02.2018 у справі №803/1437/14, від 22.09.2020 у справі №520/8836/18, від 21.02.2020 у справі №826/17123/18) та підсумував:

…висновки щодо тлумачення норми пп. 78.1.8 ПКУ, які свідчить про дві окремі підстави проведення документальної позапланової перевірки: перша – подання декларації, в якій заявлено до відшкодування з бюджету суми ПДВ; друга – подання декларації з від`ємним значенням з ПДВ, яке становить більше 100 000 грн. При цьому, у першому випадку позапланова перевірка проводиться за наявності підстав для перевірки, визначених у розділі V ПКУ. Вживання в тексті норм пп. 78.1.8 та п. 200.11 ПКУ словосполучень «відшкодування з бюджету податку на додану вартість», «сума бюджетного відшкодування» поряд із «від`ємне значення з податку на додану вартість» свідчить про те, що встановлена пп. 78.1.8 ПКУ умова перевищення 100 000 грн, як підстава для проведення позапланової документальної перевірки, стосується від`ємного значення з ПДВ, як окремого від суми бюджетного відшкодування показника податкового обліку.

Тому, за усталеною судовою практикою вважається, що критерій у «100 тис. грн» відноситься саме до декларування від’ємного значення з ПДВ, а не до декларування бюджетного відшкодування.

Відшкодування ПДВ: як перевірятимуть

Юридичні прогалини у трактуванні пп. 78.1.8 та п. 200.11 ПКУ все ще залишаються, але податківці у свій спосіб намагаються перевірити якнайбільше платників, що хочуть відшкодувати ПДВ.

Вони посилаються на пп.19-1.1.6, пп. 75.1.2, пп. 78.1.8 ПКУ та проводять перевірки:

щодо дотримання податкового законодавства при декларуванні за __(місяць) 202_ року від`ємного значення з податку на додану вартість, у тому числі заявленого до відшкодування з бюджету, яке визначене з урахуванням від`ємного значення з податку на додану вартість, задекларованого у попередніх звітних періодах.

Оця частинка, у пп. 78.1.8 ПКУ: «та / або» вказує на те, що ПКУ не забороняє перевіряти одночасно дві умови:

- суму бюджетного відшкодування, поряд із від`ємним значенням з ПДВ.

У таких випадках, перевірка може бути:

- невиїзна (проводиться в приміщенні податкового органу. Зазвичай податківці запитують від платників надання певних документів);

- виїзна. В цьому випадку, податківці проводять перевірку за місцезнаходженням платника ПДВ, зазвичай, в офісі.

Відшкодування ПДВ: що перевірятимуть

Податківці перевірятимуть все, що слугувало (було підставою) формуванню від’ємного значення та суми для відшкодування ПДВ.

Втім, відповідно до приписів пп. 78.1.8 ПКУ, документальна позапланова перевірка з підстав, визначених у цьому підпункті, проводиться виключно щодо законності декларування заявленого до відшкодування з бюджету податку на додану вартість та / або з від`ємного значення з податку на додану вартість, яке становить більше 100 тис. гривень.

Це також підтверджує і ВС у постанові від 05.11.2024 у справі №380/22018/23.

Тобто, перевіряти, скажімо, правомірність утримання та своєчасність сплати ПДФО та військового збору, у даній перевірці, податківці не можуть.

І тут платникам ПДВ потрібно врахувати умовиводи ВС, що викладені у постанові від 24.01.2023 у справі №640/6754/21, а саме:

«Для висновку про правомірність декларування платником податків від`ємного значення ПДВ податковий орган в межах проведення документальної позапланової перевірки, призначеної на підставі пп. 78.1.8 ПКУ, перевіряє правильність декларування платником податків як податкового зобов`язання з ПДВ, так і податкового кредиту з цього податку за звітний (податковий) період. Податковий орган при проведенні такої перевірки не обмежений розміром від`ємного значення ПДВ, який задекларовано у податковій декларації, оскільки повинен пересвідчитись у правильності визначення платником податків від`ємного значення різниці між сумами податкового зобов`язання та податкового кредиту. Протилежний підхід суперечитиме поняттю «від`ємне значення ПДВ» у розумінні норм ПКУ та нівелюватиме мету проведення перевірки на підставі пп. 78.1.8 ПКУ, яка носить превентивний характер, що полягає у запобіганні безпідставному декларуванню від`ємного значення ПДВ.

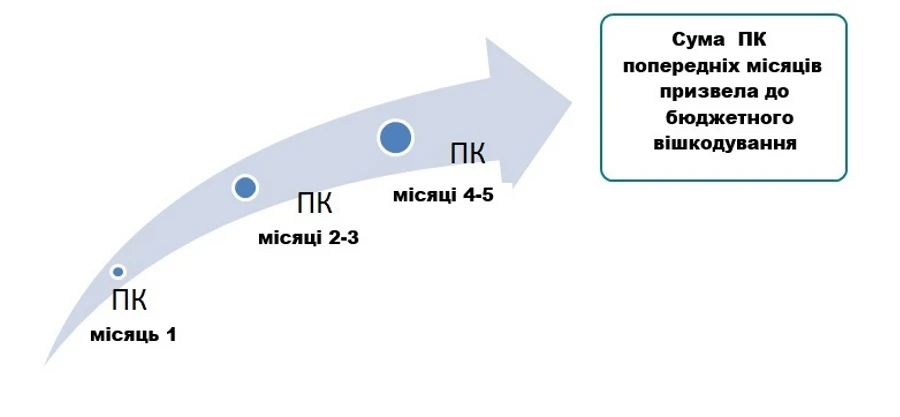

Тобто, якщо відшкодування ПДВ містить суми податкового кредиту, що вплинув на формування від’ємного значення, яке в свою чергу стало підставою для подання заяви на відшкодування ПДВ, податківці можуть все це перевірити. Навіть, якщо податковий кредит вересня 2023 року спричинив подання заяви на бюджетне відшкодування до декларації за лютий 2025 року!

Відшкодування ПДВ: які письмові докази перевірятимуть

Податківці можуть перевірити всі документи, що пов’язані з формуванням податкового кредиту з ПДВ, що вплинув на формування від’ємного значення та відшкодування ПДВ.

Наприклад, платник сформував податковий кредит, у т.ч. на підставі декількох чеків за канцтовари, що «увійшли» до суми бюджетного відшкодування, тоді податківці перевірятимуть і ці чеки та використання канцтоварів в господарській діяльності.

Найбільше перевіряють використання ТМЦ (іноді навіть основних фондів) у господарській діяльності платника ПДВ. Виникають щонайменші сумніви, і податківці одразу зараховують такі ТМЦ до використання не в господарській діяльності, що спричиняє відмову, або часткову відмову в бюджетному відшкодуванні (і досить часто автоматично зменшується від’ємне значення, за відповідний період).

Якщо ви розблоковували податкові накладні, то фактично, при відшкодуванні ПДВ, перевіряють те саме, що податківці вимагають надати разом із поясненнями.

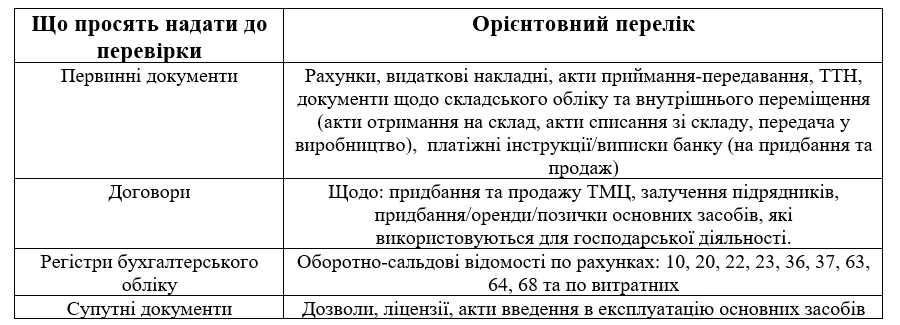

Примірний перелік письмових доказів, що досліджуються при перевірці, виглядає так:

Платники ПДВ чомусь доволі часто думають, що податківці перевірятимуть лише податковий кредит. На практиці ж, доволі часто, у бюджетному відшкодуванні відмовляють та зменшують від’ємне значення саме тому, що платники ПДВ легковажно поставилися до формування документів «на продаж». В таких випадках, податківці радо пишуть в акті перевірки, що ТМЦ використано не в господарській діяльності. Тому:

Документи мають бути в ідеальному стані, як на формування ПК, так і ПЗ з ПДВ.

Відшкодування ПДВ: практичні кейси

Якщо купляєте та продаєте ТМЦ, слідкуйте, щоб назва та УКТ ЗЕД були, і при «вході», і при «виході» однакові. Інакше, податківці наполягатимуть, що це – різні товари (податківці враховують, і то дуже неохоче, відхилення лише для виробників).

Також, зверніть увагу на постанову ВС від 16.01.2025 у справі №120/15977/21-а, де, з посиланням на п. 201.10 ПКУ, було вказане таке:

…якщо податкова накладна містить помилку у коді товару згідно з УКТ ЗЕД, вона не може бути підставою для віднесення покупцем сум податку до податкового кредиту, незалежно від того, чи є інші фактори, які допомагають ідентифікувати здійснену операцію.

Відшкодувати можна лише суми ПДВ, що були реально оплачені. Наприклад, у постанові від 12.02.2025 у справі №520/29867/23, ВС констатував:

… на підтвердження факту оплати контрагенту-постачальнику сум зазначених у розрахунку бюджетного відшкодування за звітний період січень 2022, позивачем (платником ПДВ – авт.) надано суду платіжні доручення щодо оплати за вересень 2021 – січень 2022 року.

У цій же справі, ВС вказав:

«Позивачем доведено в судовому засіданні зв`язок зі своєю господарською діяльністю та ділову мету цих операцій, а податковим органом навпаки не доведено умислу та факту фіктивного підприємництва позивача».

Тобто, якщо чекаєте на перевірку бюджетного відшкодування, підготуйте обґрунтування того, що придбання ТМЦ / послуг було прямо пов’язано з господарською діяльністю.

Податківці / суд ще можуть повірити, що ремонт офісу був необхідним, але їх важко буде переконати, у необхідності придбання, скажімо гравію, коли платник ПДВ надає бухгалтерські послуги, або продає дитячий одяг.

Висновки

- Податківці можуть прийти з позаплановою перевіркою навіть якщо платник ПДВ заявляє до відшкодування суму менше 100 тис. грн.

- Податківці можуть перевіряти податковий кредит за всі періоди, що вплинули на формування бюджетного відшкодування.

- Документи повинні бути в ідеальному стані не лише щодо формування ПК, але і податкових зобов’язань.

Катерина ЧУЧАЛІНА, експерт, адвокатка зі спорів з органами контролю

Статті на тему:

Заробітна плата

02.08.2026

Чи може працівник відмовитися від підвищення зарплати через втрату субсидії

Повідомили працівникам про підвищення окладу з 01.08.2026. Один працівник відмовляється, мотивуючи тим, що може втратити право на субсидію. Чи дійсно працівник може втратити субсидію через підвищення окладу? І чи може він відмовитися від підвищення окладу?

Інше

02.08.2026

Кінцеві бенефіціари 2026: чи діє обов'язок щорічного підтвердження та які штрафи

До початку війни було встановлено термін про надання інформації про кінцевих бенефіціарів в термін місяць з числа і місяця реєстрації юридичної особи. Підкажіть будь-ласка, чи залишається зараз такий обов'язок про надання такої інформації? Яка відповідальність про ненадання інформації?

Аліменти

02.08.2026

Аліменти: у Мін'юсті спростували поширені міфи про їх стягнення та збільшення

Міністерство юстиції роз'яснило, що розмір аліментів може бути збільшений за рішенням суду, якщо змінилися потреби дитини або матеріальний стан сторін. Також у відомстві спростували поширені міфи щодо стягнення аліментів, зокрема про їх автоматичне зменшення після народження другої дитини та неможливість стягнення без офіційного шлюбу

Документообіг, первинні документи

02.08.2026

Мін'юст нагадав порядок підтвердження права власності на нерухомість, набуту до 2013 року

Міністерство юстиції нагадало, що втрата або знищення правовстановлюючих документів не припиняє права власності на нерухомість. У відомстві пояснили, як отримати дублікат документів, коли необхідно звертатися до суду та як зареєструвати право власності в Державному реєстрі речових прав

Судова практика

02.08.2026

Апеляційний суд підтвердив право клієнтки на відновлення коштів після шахрайських операцій щодо неї

Суд зазначив, що твердження банку про розголошення клієнткою конфіденційних даних ґрунтувалися лише на припущеннях. Відтак банк зобов'язаний відновити кошти на рахунку та провести відповідний перерахунок кредитної заборгованості

Освіта

02.08.2026

У Раді пропонують встановити спеціальні правила вступу та скасувати ДПА у 2027 році

У Верховній Раді зареєстровано законопроєкт №15440, який пропонує встановити спеціальний порядок проведення вступної кампанії у 2027 році. Документ передбачає використання результатів вступних випробувань 2024–2027 років, проведення тестування з чотирьох предметів, а також звільнення випускників від державної підсумкової атестації

Цільове фінансування

02.08.2026

Приватні будинки зможуть отримати пільгові кредити на автономне опалення: інфографіка

Українці зможуть оформити кредит до 480 тис. грн на облаштування автономного опалення у приватних будинках. Програма охоплює придбання твердопаливних печей, камінів, димоходів, вентиляції, монтажу та необхідних матеріалів. Реалізацію програми фінансуватиме Національна установа розвитку в межах уже передбачених коштів

Податкова та фінзвітність

01.08.2026

Увага ФОП! Подавайте Податковий розрахунок за ІІ квартал 2026 року вже з 1 серпня: ЗІР від ДПС

Із 17 липня 2026 року набирають чинності нові форми Податкового розрахунку та оновлений Порядок їх заповнення і подання. Уже з 1 серпня роботодавці та інші податкові агенти почнуть звітувати за новими правилами, а для ФОП і осіб, які провадять незалежну професійну діяльність, повертається квартальний формат звітності. Водночас податкова роз'яснила, коли потрібно подавати новий Розрахунок, а коли повторне звітування не вимагається

ФОП

01.08.2026

ФОП з інвалідністю: яка дата визначає пільгу по ЄСВ – оцінювання, посвідчення чи призначення пенсії

ФОП 2 група ЄП. Отримав інвалідність 3 групи 14.02.2026 – довічно. Посвідчення видано 07.07.2026. Дата проведення оцінювання, Витяг з рішення експертної команди з оцінювання повсякденного функціонування особи видано 03.04.2026. Яка дата є визначальною, щоб розпочати користуватись пільгою та не сплачувати ЄСВ?

Пенсія, соцпільги

01.08.2026

ПФУ роз'яснив порядок заміни посвідчення одержувача державної соціальної допомоги

Пенсійний фонд нагадав, що посвідчення дійсне протягом строку призначення державної соціальної допомоги. Якщо допомогу продовжено або посвідчення втрачено чи стало непридатним, необхідно оформити новий документ

Державний нагляд

01.08.2026

НКРЕКП розробила порядок перевірки тарифів на водопостачання і водовідведення

НКРЕКП оприлюднила проєкт порядку проведення контрольних перевірок правильності встановлення органами місцевого самоврядування тарифів на послуги централізованого водопостачання та водовідведення. Перевірки планують проводити без виїзду на підставі документів і розрахунків, а до обговорення документа запрошують усіх заінтересованих учасників

Торгівля, послуги

01.08.2026

Чи можна повернути товар, придбаний під час розпродажу: роз'яснення

Знижка або участь товару в акції не позбавляє покупця права на його обмін чи повернення, якщо він належної якості та відповідає вимогам Закону «Про захист прав споживачів». Водночас окремі категорії товарів, визначені урядовим переліком, не підлягають обміну чи поверненню навіть у разі належної якості

Пенсія, соцпільги

01.08.2026

ПФУ пояснив, що робити пенсіонерам за кордоном після заміни паспорта

Пенсійний фонд України роз'яснив, як пенсіонерам, які перебувають за кордоном і отримали ID-картку замість паспорта-книжечки, повідомити про це ПФУ. Оновити паспортні дані можна дистанційно через вебпортал електронних послуг, після чого фізичну ідентифікацію дозволено пройти за допомогою Дія.Підпису або відеоконференцзв'язку

Зміни у законодавстві

31.07.2026

Кабмін вніс у ВРУ законопроєкт №15460 про скасування пільги на посилки до 150 євро

Кабінет Міністрів схвалив законопроєкт №15460, розроблений Мінфіном, який змінює правила оподаткування міжнародних поштових та експрес-відправлень. Документ є частиною пакета законодавчих змін разом із законопроєктом №15112-д та покликаний запровадити в Україні європейську модель оподаткування дистанційної торгівлі. Зокрема, пропонується врегулювати порядок сплати ПДВ з посилок вартістю до 150 євро, визначити нові правила декларування товарів та встановити обов’язки для електронних торговельних платформ і поштових операторів. Очікується, що нові правила можуть запрацювати не раніше 1 січня 2027 року

Ліцензії та дозволи

31.07.2026

Мінфін пропонує нові правила відеоспостереження для виробників і зберігачів тютюнової продукції

Мінфін оприлюднив проєкт змін до Порядку функціонування цілодобової системи відеоспостереження на підприємствах, що виробляють або зберігають тютюнові вироби, тютюнову сировину та рідини для електронних сигарет. Документ деталізує технічні вимоги до систем відеоспостереження, встановлює алгоритм дій у разі їх несправності та розширює правила доступу податкових органів до відеозаписів і онлайн-трансляцій

Документообіг, первинні документи

31.07.2026

Зруйновані офіси та втрачені документи: як діяти бізнесу

Якщо підприємство втратило первинні документи через руйнування офісу, потрібно повідомити податкову. Ви маєте 120 днів на відновлення документів. А от платники, які працювали на територіях бойових дій або окупації, можуть подати повідомлення про втрату документів, що дозволить їм уникнути перевірок за відповідні податкові періоди