☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Е-сервіс

24.07.2025

Співпраця з контрагентами з тимчасово окупованих територій: ризики та рекомендації щодо їх зниження

Співпраця з контрагентами з тимчасово окупованих територій (ТОТ) пов’язана з підвищеними юридичними, податковими та репутаційними ризиками. Бізнес змушений балансувати між збереженням ділових зв’язків і дотриманням чинного законодавства. Як не порушити обмеження, підтвердити реальність операцій і уникнути претензій з боку податкових органів? У цій статті розглянемо ключові ризики та дамо практичні поради для мінімізації небезпек у роботі з контрагентами з ТОТ

- Правовий статус тимчасово окупованих територій

- Чи дійсні правочини з такими контрагентами

- Ризики співпраці з контрагентом з ТОТ

- Податкова адреса та місце проживання: чи є тотожними поняттями в контексті ТОТ

- Методи мінімізації ризиків

Правовий статус тимчасово окупованих територій

Термін «тимчасово окупована територія» визначено в Законі України від 15.04.2014 №1207-VII «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України» (далі – Закон №1207). Це території України – зокрема, суша, внутрішні води та територіальне море, які офіційно визнані окупованими в умовах воєнного стану за спеціальним порядком, встановленим Кабінетом Міністрів України (далі – КМУ).

Визначає ці території Міністерство з питань реінтеграції тимчасово окупованих територій, який затверджує Перелік таких територій. В ньому вказано, де ведуться (або велися) бойові дії чи які знаходяться під тимчасовою окупацією Російської Федерації. Офіційний документ – наказ від 22.12.2022 №309, зареєстрований у Мін'юсті (мав чинність до березня 2025 року), наказ Мінрозвитку від 28.02.2025 №376 (чинний від 20 березня).

На ТОТ діє особливий правовий режим.

Це означає:

- там не проводяться вибори чи референдуми;

- діють обмеження на укладання угод;

- по-іншому реалізуються деякі права громадян.

Згідно із Законом №1207, компанії та підприємці, зареєстровані на тимчасово окупованих територіях, не можуть вести легальну господарську діяльність, поки не змінять свою податкову адресу на підконтрольну Україні територію.

Чи дійсні правочини з такими контрагентами

Якщо одна зі сторін угоди – компанія або підприємець, зареєстровані на тимчасово окупованій території, така угода вважається нікчемною – тобто недійсною автоматично, без рішення суду.

Це означає, що сторони мають повернути все отримане за угодою. Якщо це неможливо (наприклад, була послуга або оренда), потрібно відшкодувати вартість за ринковими цінами на момент повернення. Таким чином, будь-яка співпраця з контрагентом з ТОТ не матиме юридичної сили і не створює зобов’язань – окрім тих, що стосуються повернення отриманого.

Ніяких виключень Закон №1207 не містить. Ситуації, коли контрагент юридично зареєстрований на ТОТ, але має фактичну адресу на підконтрольній території, трактуються аналогічно нікчемними (недійсними), незалежно від того, де фактично знаходиться офіс або здійснюється діяльність.

Щоб законно співпрацювати, такий контрагент повинен:

- Офіційно змінити юридичну адресу на підконтрольну територію України.

- Оновити дані в Єдиному державному реєстрі.

- Лише після цього він зможе легально укладати угоди та бути повноцінним учасником господарських правовідносин.

Ризики співпраці з контрагентом з ТОТ

Правові | Кримінальний кодекс України (ст. 111-1) передбачає відповідальність за колабораційну діяльність. Але сам факт реєстрації компанії на тимчасово окупованій території ще не означає, що вона є колаборантом. Щоби вважати дії злочином, потрібні чіткі докази, які мають надати уповноважені органи |

Податкові | Якщо компанія купує товари, роботи чи послуги у контрагента, зареєстрованого на тимчасово окупованій території, податкова може:

Особа, що здійснює виплату доходу фізичній особі-підприємцю (ФОП), зареєстрованому на тимчасово окупованій території (ТОТ), може вважатися податковим агентом та зобов’язана утримати ПДФО і військовий збір (підрозділ 10 розділу XX «Перехідні положення» ПКУ, пункт 38.10 (додано Законом України від 11.04.2023 №3050-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо звільнення від сплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно») – не поширюються на АР Крим та м. Севастополь |

Фінансові | Банки можуть блокувати платежі на рахунки ФОПів та юридичних осіб із ТОТ. Фінмоніторинг може кваліфікувати операцію як підозрілу |

Репутаційні |

|

Юридичні | Неможливість реально стягнути борг чи захистити інтереси в суді, якщо контрагент знаходиться на ТОТ |

Проблеми з аудитом | Партнерство з ТОТ може викликати зауваження від аудиторів, донорів, контрагентів у договорах про фінансування чи поставку |

Податкова адреса та місце проживання: чи є тотожними поняттями в контексті ТОТ

Згідно з пунктом 14.1.36 ст. 14 ПКУ, податкова адреса – місце проживання фізичної особи або місцезнаходження юридичної особи, визначене відповідно до закону, за яким ведеться податковий облік.

Місцем проживання фізичної особи визнається житло, в якому вона постійно або переважно проживає як власник, наймач або на інших законних підставах (ст. 29 Цивільного кодексу України, далі – ЦКУ).

Розглянемо практику застосування даних термінів на прикладі судової справи №160/23621/21 та постанови Касаційного адміністративного суду в складі Верховного Суду від 19.03.2024 (далі – ВС).

Суть справи: податківці провели перевірку, на підставі якої донарахували ПДФО та ВЗ по причині того, що підприємство співпрацювало з ФОП у якого податкова адреса – ТОТ, а у платника наявний обов'язок виступати податковим агентом ФОП у разі знаходження цієї особи чи її податкової адреси на ТОТ. Вказана норма застосовуються також у разі, коли місцезнаходження особи змінено, однак не була змінена податкова адреса такого платника податків. На висновки податківців платник податків зауважив, що контролюючий орган не мав підстав для донарахування платнику ПДФО та ВЗ за співпрацю з ФОП з місцем реєстрації на ТОТ, оскільки такий ФОП є ВПО і його фактичне місце проживання є підтвердженим та знаходиться на території підконтрольній уряду України.

Суд погодився із доводами платника та зауважив, що податкова адреса та місце проживання не є тотожними поняттями; той факт, що ФОП змінив місце проживання, але не змінив податкову адресу, яка знаходиться на ТОТ, не може слугувати підставою для донарахування. Ключовим є визначення місця проживання, яке в свою чергу може бути зареєстрованим та фактичним.

Основні висновки зі справи:

- Податковий кодекс України не містить визначення терміна «місце проживання» , тому застосовується визначення з ЦКУ (ст. 29).

- Податкова адреса фізичної особи – це окреме поняття, яке означає місце її обліку в податковій і може не збігатися з фактичним місцем проживання.

- Використання у пункті 38 підрозділу 10 розділу ХХ ПКУ терміна «місце проживання» передбачає його тлумачення саме за нормами ЦКУ, а не як податкову адресу.

- Якщо ФОП є внутрішньо переміщеною особою, що підтверджується довідкою Управління праці та соціального захисту населення, у якій вказано, що зареєстроване місце проживання на ТОТ, а фактичне – на підконтрольній території, яка не є тимчасово окупованою територією, дане місце проживання зберігається протягом усього періоду господарських відносин між ТОВ і ФОП, то, відповідно до Закону України від 20.10.2014№1706-VII «Про забезпечення прав і свобод внутрішньо переміщених осіб», довідка ВПО підтверджує фактичне місце проживання особи під час дії обставин переміщення.

- Суди визнали, що донарахування ПДФО та військового збору є безпідставним, оскільки ФОП не перебував на ТОТ.

- Аналогічні висновки викладені у постанові ВС від 03.10.2023 у справі №420/2121/22, що підтверджує правильність такого підходу.

Ще одна справа, яка заслуговує на увагу в контексті співпраці платників з юридичними особами з ТОТ – справа №160/20136/23 (Рішення Дніпропетровського Окружного адміністративного суду від 17.03.2025).

Суть справи: у березні 2023 року платник податків придбав вітчизняний газ скраплений в контрагента. До перевірки податківцям надав видаткову накладну, прибутковий ордер, товарно-транспортну накладну та договір купівлі-продаж.

Податковим органом було збільшено суму грошового зобов'язання з ПнП, зменшено розмір від'ємного значення суми ПДВ та збільшено суму грошового зобов`язання з ПДВ, оскільки платник фактично здійснив безпідставне документальне оформлення нереальних господарських операцій з придбання товарів (сировини) та обладнання.

Аргументами такого висновку зазначено:

в ТТН перевізником товару вказано продавця, автомобіль ЗИЛ 130. Вказаний автомобіль є в об'єктах оподаткування підприємства. Автомобіль зареєстрований за адресою в м. Каховка. Пункт навантаження товару – адреса в м. Дніпро. Проте за такими адресами у контрагента платника податків відсутні будь-які об'єкти оподаткування. Місцезнаходження контрагента платника зареєстроване за адресою в м. Каховка. Відповідно до Закону України від 15.04.2014 №1207-VII «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України» (далі – Закон №1207), правочин, стороною якого є суб`єкт господарювання, місцезнаходженням якого є ТОТ, є нікчемним.

Територія визнана ТОТ податківцями згідно наказу Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 №309, яким затверджено Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, в якому зазначено Каховську міську територіальну громаду. Дата початку тимчасової окупації – 24.02.2022, в графі дата завершення тимчасової окупації інформація – відсутня, на що платник зауважив, що Рішення КМУ про поширення положень ст. 13 Закону №1207 на ТОТ в умовах воєнного стану не приймалося.

Рішення суду аргументовано тим, що норма про заборону здійснення господарської діяльності юридичними особами, місцезнаходженням (місцем проживання) яких є ТОТ, до зміни їхньої податкової адреси на іншу територію України, а відтак – й визнання правочину, вчиненого з такою юридичною особою, нікчемним, розповсюджується на території, визнані тимчасово окупованими в умовах воєнного стану, лише після поширення цієї норми на такі території відповідним рішенням КМУ (ч. 1 ст. 13 Закону №1207).

Отже, на час виникнення спірних правовідносин таке рішення КМУ відсутнє, відтак заборона на здійснення господарської діяльності на таких юридичних осіб не розповсюджується.

Методи мінімізації ризиків

Щоб мінімізувати ризики під час співпраці з контрагентами з тимчасово окупованих територій, компаніям варто діяти обачно та системно.

Найперше, важливо перевірити контрагента:

- зазирнути в ЄДР;

- замовити витяг з податкової;

- переконатися, що ця особа дійсно веде діяльність і перебуває на підконтрольній Україні території.

Це можна підтвердити через наявність сайту, соцмереж, контактів, реальних офісів чи складів. Бажано зберігати всі зібрані скріншоти, витяги в окремих папках і поки не пройде перевірка даного періоду – не знищувати.

Обов’язково слід збирати документи, які підтверджують місце фактичного проживання або ведення діяльності. Якщо це внутрішньо переміщена особа – бажано мати довідку ВПО, а також акти виконаних робіт, ТТН, чеки доставки – усе, що доводить реальний характер операції.

Ще один важливий момент – обґрунтування ділової мети. Варто мати пояснення, чому співпраця відбувається саме з цим контрагентом. Це особливо актуально, якщо на ринку є інші постачальники, і податкова може поставити під сумнів економічну доцільність такої співпраці.

Краще не здійснювати жодних платежів на рахунки, відкриті в банках на ТОТ або в установах, які потрапили під санкції. Такі операції можуть заблокувати самі банки через питання фінансового моніторингу або викликати запитання в ДПС.

Якщо є сумніви, рекомендуємо звернутися за ІПК – індивідуальною податковою консультацією. Це офіційна відповідь податкової, яка може захистити компанію у випадку перевірки.

Також не завадить вести окремий облік таких операцій, щоб чітко розуміти їх обсяг і за потреби швидко надати пояснення. А ще – оновити внутрішні політики: хто і як перевіряє контрагентів, як працює система комплаєнсу, хто відповідає за санкційний моніторинг.

Якщо прямої співпраці з ТОТ уникнути не вдається – розгляньте варіант залучення посередника з підконтрольної території. Але й тут важливо не втратити контроль і переконатися, що схема законна й прозора.

У договорах бажано передбачити застереження: що контрагент працює згідно з українським законодавством, і що договір може бути розірвано, якщо з’явиться зв’язок із окупованою територією або країною-агресором.

І наостанок – перевірте поточних контрагентів. Іноді ми роками працюємо з кимось і навіть не здогадуємося, що його статус змінився або виникли нові ризики.

Ці кроки – це не лише про податки. Це про відповідальність, репутацію і здатність вести бізнес навіть у складних умовах – чесно, безпечно та в межах правового поля.

Юлія КОВАЛЕНКО, головний бухгалтер, бізнес-тренер за програмою сертифікації CIPAEN – курс фінансового обліку 1, програми ACCA DipIFR(ukr), автор статей в профільні видання, лектор, консультант по податковим та бухгалтерським питанням, власник сертифікатів ACCA DipIFR, ACPM, САР, CIPA, SertIFRS

Статті на тему:

Нереальні господарські операції

Перевірка контрагента: інструменти, джерела та сигнали небезпеки

Консультації на тему:

Чи потрібно утримувати ПДФО та військовий збір з виплат ФОПу, який зареєстрований на ТОТ

Виплата ФОПу із ТОТ без сплати ПДФО та військового збору: чи виправить ситуацію повернення грошей

Лише раз на рік, до Дня бухгалтера й аудитора: спеціальні ціни та грандіозні розіграші! Дізнатись більше

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

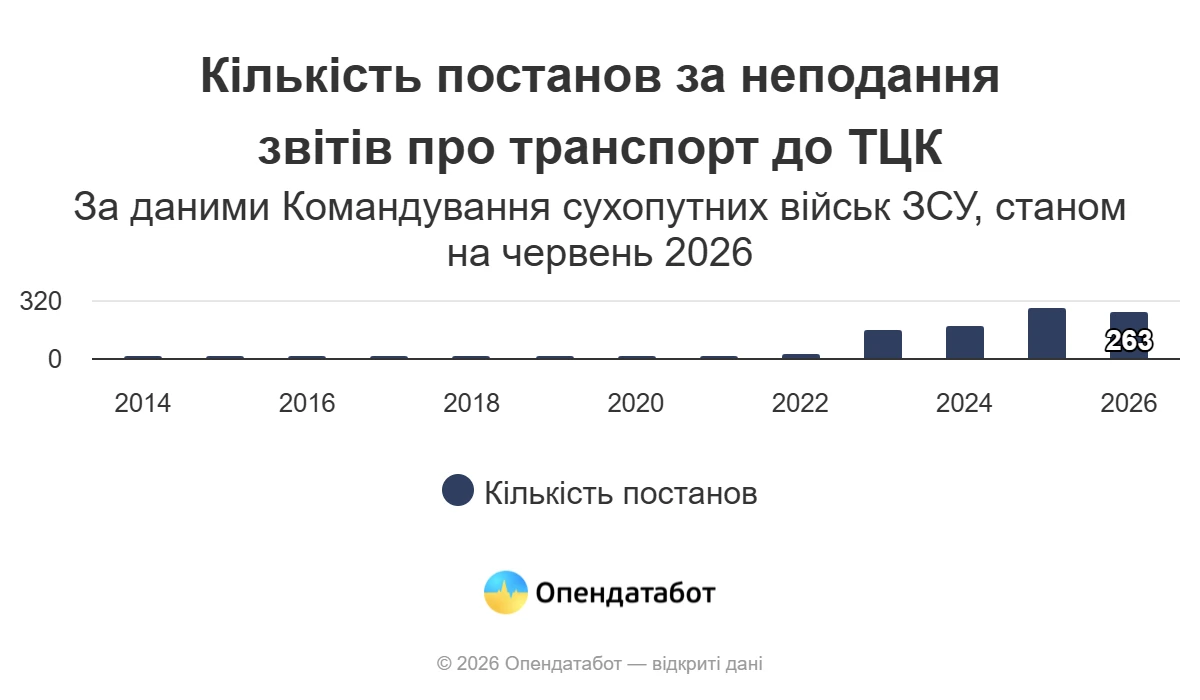

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

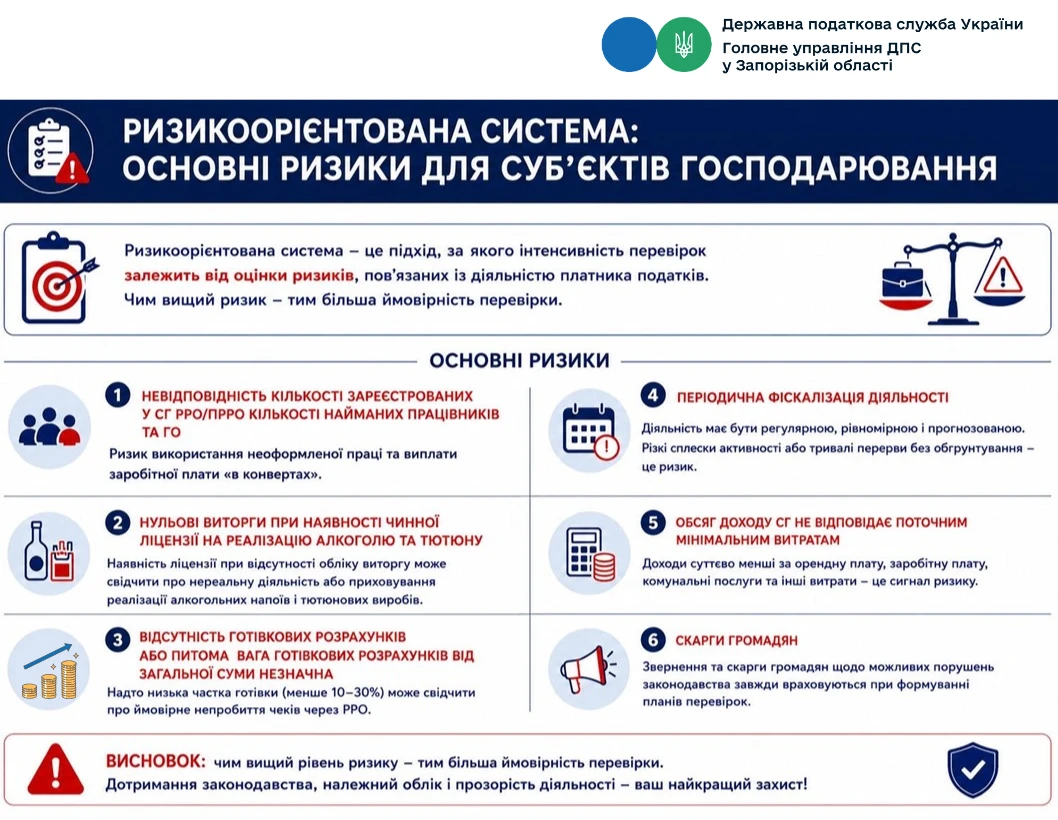

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату