🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Судова практика

09.06.2026

Нереальні господарські операції

У цій статті розглянемо, коли та за яких умов податківці визнають господарські операції нереальними. Також оглянемо судову практику з цього питання та з’ясуємо як можна зменшити ризики, що господарську операцію визнають нереальною

- Нереальні господарські операції: коротка історія проблеми

- За якими ознаками податківці визнають операції нереальними

- Що та коли перевірятимуть щодо нереальних операцій

- Нереальність госпоперації: судова практика

- Висновки

Нереальні господарські операції: коротка історія проблеми

Цій проблемі вже більше 15 років і з’явилася вона тому, що податківці намагаються боротися з «тінню». Втім, оскільки до «тіні» дуже важко дотягнутися, страждають ті платники податків, які працюють, відповідно до чинного законодавства (так званий білий бізнес).

За ці роки, податківці перепробували різні назви для таких операцій, чи правочинів:

- нікчемні;

- недійсні;

- фіктивні;

- безтоварні;

- нереальні.

Але суть порушення завжди була одна й та сама:

«нереальна господарська операція, це – операція, яка відображена в бухгалтерському та податковому обліках, але яка реально не відбулася».

Зверніть увагу, про те, що господарська операція не відбулася думають лише податківці, виходячи зі свого розуміння ведення бізнесу.

Наприклад, на практиці, на підприємстві працює лише один директор, який за допомогою Інтернету шукає постачальників та покупців та домовляється про поставку. При цьому, його фізична присутність в угоді не завжди є потрібною. Податківці цього не розуміють. Вони працюють в організації з чіткою структурою, тому на їхню думку, бізнес з продажу товарно-матеріальних цінностей (далі – ТМЦ) повинен мати не лише директора, а цілу низку працівників, щонайменше:

- водія та вантажне авто;

- хоча б одного вантажника;

- людину, що відповідає за складський облік.

Чому податківці так вчепилися в нереальні господарські операції (далі – НГО)?

Якщо не вдаватися в юридичні тонкощі, то для цього є, щонайменше, є дві причини:

- недійсність правочину потрібно оскаржити до суду, а для цього потрібно сплатити судовий збір, тож недійсний правочин поміняли на НГО. Якщо написати в акті перевірки «НГО», то саме платник податків буде змушений звертатися до суду (якщо скарга до ДПС України не буде задоволена. І хоча більшість платників не вірить, що ДПС України може задовольнити скаргу, таке трапляється);

- достатньо вказати, що господарська операція була НГО і можна по ній зменшувати витрати та податковий кредит з ПДВ.

До речі, зупинення (блокування) податкових накладних офіційно було запроваджено для припинення використання НГО. Тому, кількість судових спорів щодо НГО зменшилася, але вони все ще є.

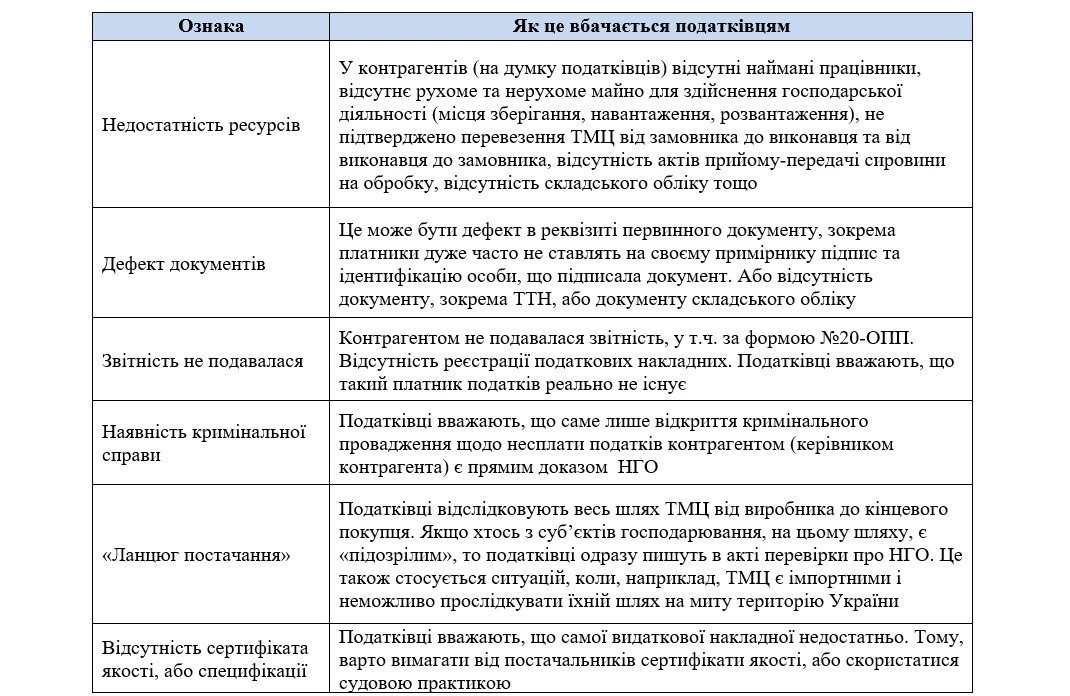

За якими ознаками податківці визнають операції нереальними

Податківці все ще користуються листом ДФС України від 16.05.2016 №16872/7/99-99-14-02-02-17, яким затверджені Методичні рекомендації з фіксування в актах перевірок результатів відпрацювання документально оформлених платниками податків нереальних господарських операцій з товарами.

Цей лист має лише рекомендаційний характер. Ба більше, в ньому є посилання на ст. 205 Кримінального кодексу України, яку відмінили ще у 2019 році!

Але податківці ще й досі користуються цим листом, як свого роду шпаргалкою. Тому, варто його прочитати, щоб знати на що можна очікувати під час перевірки.

Втім, зараз пропонуємо вашій увазі систематизацію ознак, які податківці, на практиці, вважають доказами НГО:

Що та коли перевірятимуть щодо нереальних операцій

Якщо щодо платника податків ініційовано документальну (планову, або позапланову) перевірку, це може свідчити про те, що десь була здійснена господарська операція з контрагентом, щодо якого у податківців є сумніви щодо його чесності.

В таких випадках, потрібно перевірити всіх своїх контрагентів по доступних реєстрах (наскільки це можливо зробити, зважаючи на воєнний стан та постійні кібератаки). Взагалі, краще перевіряти контрагентів до укладення угоди.

Якщо виявили, що щодо контрагента є інформація, що свідчить про його підозрілість (наявна кримінальна справа, або в реєстрі є судові справи про те, що він нібито здійснював НГО), то подумайте про те, щоб подати уточнюючу декларацію за правилами ст. 50 Податкового кодексу України (далі – ПКУ).

Навіть, якщо ви на 200% знаєте, що ви здійснили реальну господарську операцію, зважте всі обставини справи. Адже, за приписами пп. 69.38 п. 69 підрозділу 10 розділу ХХ ПКУ, до припинення або скасування воєнного стану, у разі самостійного виправлення платником податків помилок (з дотриманням вимог ст. 50 ПКУ), що призвели до заниження податкового зобов’язання, такий платник звільняється від нарахування та сплати штрафних санкцій, передбачених п. 50.1 ПКУ. А після формування акту перевірки подати уточнюючу декларацію не вдасться. Так ви хоча б уникнете штрафу та податкового спору!

Податківці перевірятимуть всі первинні документи, як видаткові так і податкові накладні, товарно-транспортні накладні, платіжні інструкції, журнали в’їзду-виїзду автомобілів на територію платника податків, сертифікати, складський облік, тощо. А також бухгалтерські проведення та оборотні відомості.

Особливу увагу в таких випадках податківці приділяють моменту: чи заплачено за товар / послуги (якщо немає сплати, податківці вважають, що має місце НГО).

Зверніть увагу, що податківці повинні перевіряти лише та виключно оригінали первинних документів.

Нереальність госпоперації: судова практика

В першу чергу, варто пам’ятати, що відповідно до ч. 5 ст. 13 Закону України від 02.06.2016 №1402-VIII «Про судоустрій і статус суддів» висновки щодо застосування норм права, викладені у постановах Верховного Суду (далі – ВС), є обов’язковими для всіх суб’єктів владних повноважень, які застосовують у своїй діяльності нормативно-правовий акт, що містить відповідну норму права. Тому, потрібно керуватися саме практикою ВС.

Судова практика з цього питання є різною:

- на користь податкової;

- ВС повертає справу на новий розгляд (зазвичай, якщо на думку ВС не дослідили всі обставини справи);

- на користь платників податків.

Зосередимося на позитивній для платників судовій практиці. Наприклад, ВС у постанові від 30.10.2025 у справі №380/27500/23 вказав на таке:

Крім того, відповідно до сталої та послідовної практики Верховного Суду, норми податкового законодавства не ставлять у залежність право платника податків на врахування витрат при визначенні оподатковуваного прибутку та на податковий кредит від дотримання податкової дисципліни його контрагентом, якщо цей платник мав реальні витрати у зв`язку з фактичним придбанням товарів (робіт, послуг), призначених для використання у його господарській діяльності. Одне тільки порушення постачальником товару (робіт, послуг) вимог податкового законодавства не може бути підставою для висновку про порушення іншим платником податків - покупцем товару (робіт, послуг) вимог закону щодо формування податкового кредиту та обліку витрат за умови, якщо судом не встановлено фактів, які свідчать про його обізнаність щодо протиправної податкової поведінки контрагента та про злагодженість дій між ними.

166. За умови подання платником податків усіх належним чином оформлених документів, передбачених податковим законодавством, дані податкового обліку вважаються сформованими правомірно (обґрунтовано), якщо контролюючий орган не доведе зворотне.

У постанові від 28.02.2025 у справі №803/1564/17 ВС вказав:

… судами попередніх інстанцій обґрунтовано не взято до уваги посилання контролюючого органу на необхідність надання позивачем сертифікату якості на придбану продукцію, оскільки останній не є документами бухгалтерського чи податкового обліку, а є лише документом, що посвідчує якість товару, а не факт проведення господарської операції, а тому його відсутність не є беззаперечною підставою для висновку про нереальність господарських операцій.

Крім цього, слід зазначити, що як наголошено в постанові Верховного Суду від 17.01.2023 у справі №160/5341/20 сертифікати якості чи відповідності є товаросупровідними документами, надаються, як правило, на вимогу покупця, та у податковому/бухгалтерському обліку не відображаються, оскільки фактично не містять достатньої і необхідної інформації про господарську операцію з поставки.

А у постанові від 22.11.2024 у справі №300/5023/23 ВС знову підтвердив свою правову позицію, за якою:

З приводу посилань відповідача на відсутність у позивача документів на перевезення / переміщення (товарно-транспортні накладні) ТМЦ, <…> суд зазначає, що за умовами договорів перевезення ТМЦ від замовника до виконавця та від виконавця до замовника покладено на замовника, тобто на фізичних осіб - підприємців, а не на позивача, крім того, товарно-транспортні накладні надавались до перевірки та наявні в матеріалах справи. Покликання відповідача на те, що згідно технічних характеристик транспортних засобів, які зазначені в товарно-транспортних накладних, перевезення продукції у зазначених об`ємах неможлива, Суд не приймає до уваги, з огляду на те, що жодних доказів дійсних технічних характеристик жодного з транспортних засобів, які були зазначені в ТТН, відповідачем не надано, матеріали справи таких не містять.

У постанові від 11.05.2026 у справі №460/15443/24 ВС вказав на таке:

Порушення певними постачальниками товару (робіт, послуг) у ланцюгу постачання вимог податкового законодавства чи правил ведення господарської діяльності не може бути підставою для висновку про порушення покупцем товару (робіт, послуг) вимог закону щодо формування об`єкта оподаткування податком на прибуток, витрат та податкового кредиту, тому платник податків (покупець товарів (робіт, послуг) не повинен зазнавати негативних наслідків, зокрема у вигляді позбавлення права на формування витрат та податкового кредиту, за можливу неправомірну діяльність його контрагентів за умови, якщо судом не встановлено фактів, які свідчать про обізнаність платника податків щодо такої поведінки контрагентів та злагодженість дій між ними

Разом із тим, ВС постійно наголошує, що платники податків повинні бути обачними. Так, у постанові від 28.03.2024 у справі №120/7614/22 ВС наголошує, що:

Належна податкова обачність і добросовісність платника податків є законною передумовою отримання податкової вигоди, з якої випливає, що сумлінним платникам податку необхідно подбати про підготовку доказової бази. <…> Свідченням належної податкової обачності є не лише подання стандартного переліку документів, але й обґрунтування мотивів вибору постачальника та пояснення обставин укладення та виконання договору з контрагентом з урахуванням звичаїв ділового обороту у відповідній сфері.

Зверніть увагу, що ВС у постанові від 14.04.2026 у справі №520/525/20 вказав на таке:

…за усталеною практикою Верховного Суду, сама по собі наявність або відсутність окремих документів, а так само помилки у їх оформленні не є підставою для висновку про відсутність господарської операції, якщо з інших даних вбачається, що фактичний рух активів або зміни у власному капіталі чи зобов`язаннях платника податків у зв`язку з його господарською діяльністю мали місце

Висновки

- Щоб уникнути, у майбутньому, спору з податківцями, потрібно обачно обирати контрагента та ретельно готувати підтверджуючі документи.

- Якщо дізналися, що до вас йде податкова перевірка, то ретельно перегляньте всі свої господарські операції, особливо на великі суми (навряд чи до вас прийдуть за однією тисячею грн). Якщо є шанс потрапити «у халепу» краще її уникнути, шляхом подання уточнюючої декларації.

- Потрібно передивлятися судову практику, щоб уникати помилок інших та формувати свою правову позицію. Є випадки, коли платники податків при перевірці надають ревізорам останню судову практику і… штрафи не нараховують.

Катерина ЧУЧАЛІНА, експерт, адвокатка зі спорів з органами контролю

Читайте більше:

Оскарження податкового повідомлення-рішення: види

Виплати ФОПам у 4ДФ: позиція Верховного Суду та ДПС

Процедура понад усе: новий акцент ВС у податкових спорах щодо анулювання єдиного податку

Неустойка, застава, гарантія: як працюють способи забезпечення зобов’язань у договорах

ЦПД з головним бухгалтером: коли договір визнають трудовим і які штрафи загрожують

Нереальність операцій: теорія і практика

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Податок на майно

04.08.2026

Чи потрібно сплачувати податок на нерухомість, якщо рада не ухвалила нове рішення

Якщо сільська, селищна, міська рада не прийняла рішення про встановлення ставок з податку на нерухоме майно, відмінне від земельної ділянки, то податок на нерухоме майно, відмінне від земельної ділянки, справляється із застосуванням ставок, які діяли до 31 грудня року, що передує бюджетному періоду, в якому планується застосування податку на нерухоме майно, відмінне від земельної ділянки

ПДВ

04.08.2026

Передача пального замість грошей: чи виникає ПДВ

Якщо за умовами договору замовник компенсує перевізнику витрачене пальне не коштами, а передає власне пальне, така операція має податкові наслідки. Податківці роз'яснили, що для цілей ПДВ вирішальне значення має економічна сутність операції, а не спосіб її оформлення. Тому передача пального як компенсації розглядається як окрема операція з постачання товару

ПДВ

04.08.2026

Швидше розблокування податкових накладних і менше спорів: нові зобов'язання ДПС перед МВФ

Державна податкова служба може отримати нові критерії оцінки своєї роботи. Згідно з новим Меморандумом України з МВФ, до кінця 2026 року ДПС має запровадити систему KPI, яка враховуватиме не лише обсяги надходжень до бюджету, а й рівень сервісу для платників податків. Серед ключових завдань – скорочення строків розгляду заблокованих податкових накладних, зменшення кількості судових спорів та оперативне виконання судових рішень

ПДФО

04.08.2026

Службове авто для працівників за аутстафінгом: коли виникає додаткове благо

Чи виникає додаткове благо, якщо компанія надає службовий автомобіль працівникам, залученим за договором аутстафінгу? Податківці пояснили, у яких випадках користування транспортом не оподатковується, а коли його вартість доведеться включити до доходу фізособи та сплатити ПДФО і військовий збір

Відпустка, відпускні

04.08.2026

Чи має право працівник-іноземець на соціальну відпустку: роз'яснення

Іноземці, які офіційно працюють в Україні за дозволом на застосування праці, мають такі самі трудові права, як і громадяни України. Це стосується й права на соціальні відпустки. Зокрема, батько двох дітей може отримати додаткову оплачувану відпустку за умови, що інший з батьків не скористався таким правом

Судова практика

04.08.2026

Загибель працівника під час війни: за яких умов роботодавець нестиме відповідальність

Чи відповідає роботодавець за загибель працівника внаслідок ракетного удару під час виконання роботи? Верховний Суд сформував важливу правову позицію: сама по собі смерть працівника під час війни не означає автоматичної відповідальності роботодавця. Вирішальне значення має те, чи виконав він усі вимоги щодо охорони праці та безпеки, а також чи існує причинний зв’язок між його діями та трагедією

ПДВ

04.08.2026

Реєстрація зупиненої податкової накладної: яка дата вважається датою реєстрації

Згідно з роз'ясненнями, після того, як рішення про реєстрацію зупиненої податкової накладної або розрахунку коригування набуває чинності, документ реєструється в ЄРПН заднім числом. Датою реєстрації вважається та дата, коли податкова накладна була надіслана до ДПС для реєстрації, що зафіксовано у квитанції

РРО / ПРРО, фіскальні чеки

04.08.2026

Несправність РРО або ПРРО: чи загрожує штраф за неповідомлення податкової

Несправність РРО або ПРРО не лише ускладнює проведення розрахунків, а й накладає на бізнес обов’язок повідомити про проблему сервісний центр і податкову. Водночас законодавство не передбачає окремого штрафу за неповідомлення. Однак якщо через несправний касовий апарат розрахункові операції проводитимуться з порушенням вимог, фінансових санкцій уникнути не вдасться

Готівкові кошти, розрахунки

04.08.2026

Чи потрібно вказувати ІПН і повний номер картки в квитанціях: офіційне роз’яснення НБУ

Національний банк України спростував інформацію про нібито нові вимоги щодо обов’язкового зазначення на квитанціях за комунальні послуги податкового номера та повного номера банківської картки. У НБУ наголосили, що жодних нових правил не запроваджували, а чинні вимоги залишаються незмінними. Крім того, регулятор перевірить практику оформлення платіжних документів АТ «Укрпошта» на відповідність законодавству

Акцизний податок

04.08.2026

Запуск еАкцизу можуть перенести до 1 липня 2027 року

Запуск системи електронної акцизної марки, який мав стати одним із ключових етапів цифровізації контролю за обігом підакцизних товарів, можуть відкласти ще на рік. Після звернень бізнесу та через затримку з готовністю програмного забезпечення Мінцифри планує запропонувати уряду перенести обов’язкове впровадження еАкцизу на 1 липня 2027 року. Водночас тестування системи та підготовка ринку вже тривають

Військовий облік

04.08.2026

Відстрочки за новими правилами: огляд змін до постанови №560

Постанова КМУ №978 змінює порядок оформлення відстрочок від мобілізації. Головна новація – запровадження механізму переоформлення відстрочки без втрати чинної, якщо військовозобов'язаний набув права на відстрочку з іншої підстави. Також змінено строки розгляду заяв, уточнено порядок оформлення відстрочок для заброньованих працівників, військовозобов'язаних СБУ та розвідувальних органів, а ще розширено можливості подання документів через ЦНАП і портал «Дія». Розбираємо, що саме змінилося, як працюватиме новий механізм переоформлення, чи потрібно роботодавцям подавати документи до ТЦК та які правила діятимуть після набрання чинності постановою

Податкова та фінзвітність

04.08.2026

Податкова не приймає паперову декларацію: що робити платнику

Податкову декларацію не обов’язково подавати онлайн. Закон дозволяє платникам обирати зручний спосіб – через електронний кабінет, особисто в податковій або поштою. Водночас для окремих категорій звітності електронний формат є обов’язковим. Розповідаємо, коли можна скористатися паперовою декларацією, як діяти у разі відмови податкової та які правила потрібно врахувати під час надсилання документів поштою