Зміни в Класифікації доходів бюджету: наказ Мінфіну

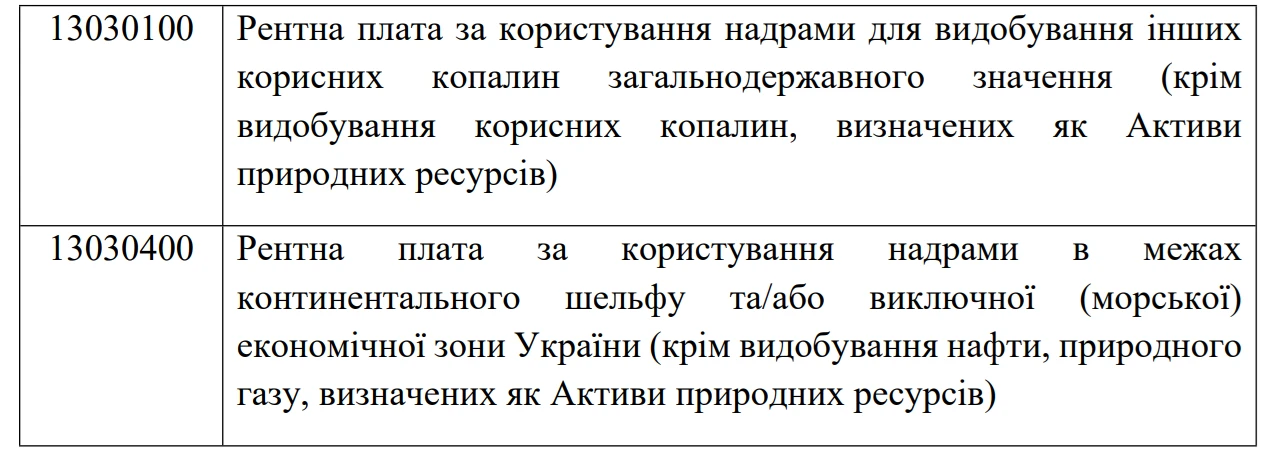

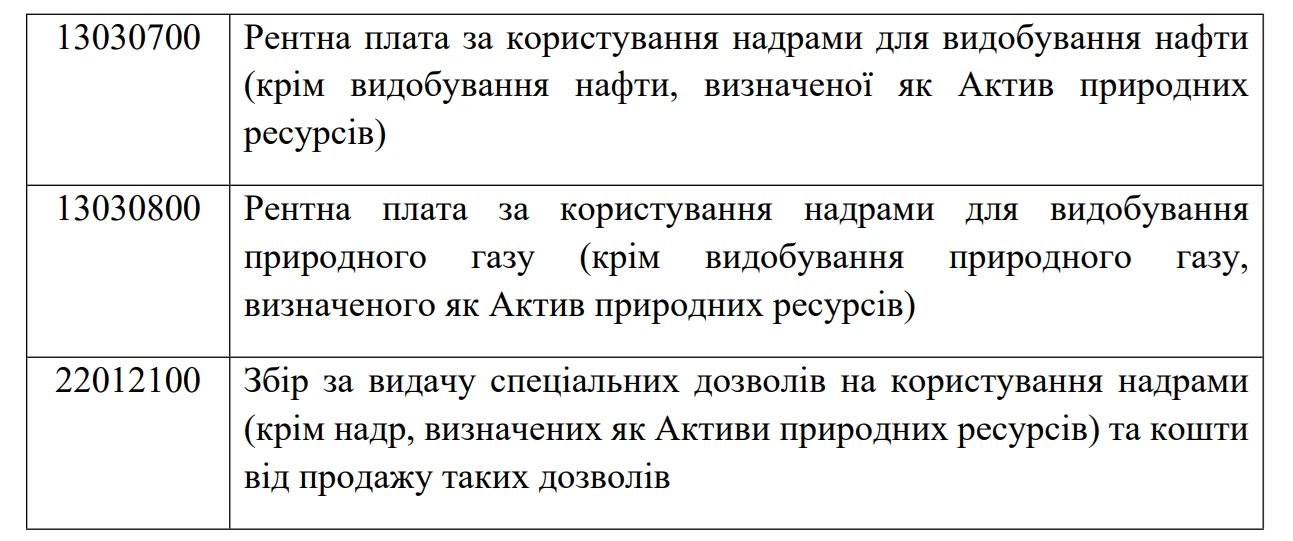

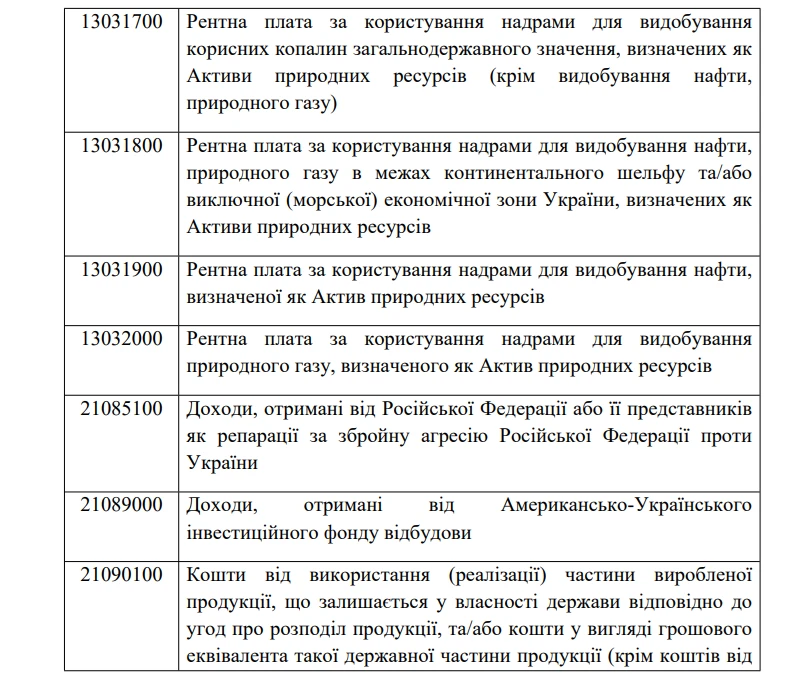

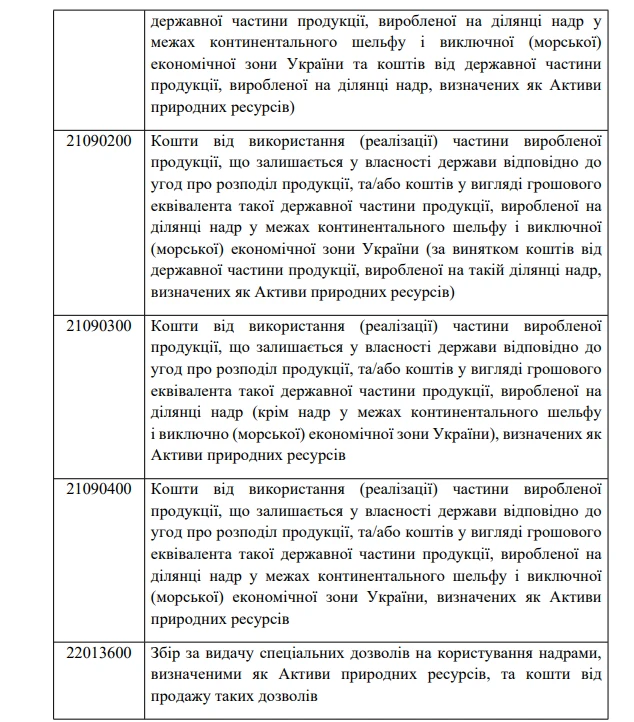

У зв’язку з реалізацією міжнародної Угоди про створення Американсько-Українського інвестиційного фонду відбудови, Мінфін оновив Класифікацію доходів бюджету. Відповідні зміни затверджено наказом від 15.07.2025 №353

Відповідно до Закону України від 04.06.2025 № 4468-IX «Про внесення змін до Бюджетного кодексу України щодо реалізації Угоди між Урядом України та Урядом Сполучених Штатів Америки про створення Американсько-Українського інвестиційного фонду відбудови» Мінфін вніс зміни до Класифікації доходів бюджету:

Наказ Мінфіну від 15.07.2025 №353 «Про затвердження Змін до Класифікації доходів бюджету»

Лише раз на рік, до Дня бухгалтера й аудитора: спеціальні ціни та грандіозні розіграші! Дізнатись більше

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.