- Оскарження ППР в адміністративному порядку

- Строки оскарження податкового повідомлення-рішення

- Особливості воєнного стану

- Скарга на податкове повідомлення-рішення

- Судове оскарження податкового повідомлення-рішення

- Висновки

Оскарження ППР в адміністративному порядку

За своєю суттю, адміністративний порядок є оскарженням податкового повідомлення-рішення (далі – ППР) до вищого податкового органу. Тобто, до – ДПС.

Багато платників не вірять, що ДПС може скасувати рішення своїх підлеглих, але таке справді трапляється.

Основними перевагами адміністративного оскарження є:

- це є «бюджетним варіантом» оскарження. Не обов’язково звертатися до юриста. Фактично, будь-який платник податків може самостійно написати скаргу та повідомити, чому не згоден із ППР;

- платник отримує час, щоб підготуватися до судової справи. І мова не лише про відшліфовування правової позиції, але й про підготовку доказів (якщо доказів десь з десять томів, а це – 2500 аркушів, то їх треба всі належним чином підготувати).

Втім, якщо «ляп» податківців є занадто очевидним, варто подумати над доцільністю такого оскарження. Адже, ДПС України може призначити додаткову перевірку, виправити помилку та у платника вже не буде доказів неправомірності дій податківців під час перевірки.

Зверніть увагу, що ППР є двох видів:

- законодавством покладено на податкові органи формування ППР щодо певних податків для фізичних осіб (наприклад, щодо податку на нерухоме майно, відмінне від земельної ділянки);

- податківці вирішили, що платник занизив / завищив суму податку та, за наслідками перевірки донарахували такий податок.

В обох випадках такі ППР можна оскаржити.

Строки оскарження податкового повідомлення-рішення

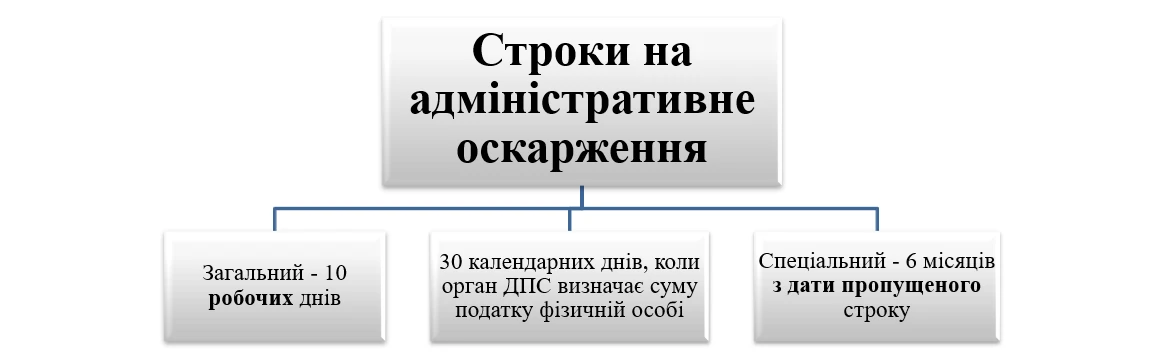

Відповідно до приписів п. 56.3 Податкового кодексу України (далі – ПКУ), існують наступні строки для подання скарги до ДПС:

За загальним правилом, строк на адміністративне оскарження становить 10 робочих днів. Разом із тим, ПКУ передбачена можливість поновити пропущений строк на оскарження.

Платник податків має право подати скаргу разом з клопотанням про поновлення пропущеного строку на подання скарги в адміністративному порядку та копіями підтверджуючих документів поважності причин його пропуску (за наявності). ДПС, розглядаючи клопотання платника податків, поновлює пропущений строк на подання скарги в адміністративному порядку, якщо визнає причини його пропуску поважними.

Наразі, визнавати поважність пропущеного строку має ДПС України на власний розсуд. Тут вже, як то кажуть: 50/50. Але якщо платник не надасть доказів, що у нього були поважні причини, є висока ймовірність, що строк не поновлять.

Щодо строків на судове оскарження, тут є певна правова колізія. Оскільки в цьому випадку, між собою конкурують норми про строки: ст. 56 ПКУ та ст. 122 Кодексу адміністративного судочинства України (далі – КАСУ). Довгий час, судова практика виходила з того, що строк становить 1095 днів.

Втім, після постанови Верховного Суду (далі – ВС) від 11.10.2019 в справі №640/20468/18, суди почали виходити з такого:

Строки для звернення до суду | |

строк | в яких випадках застосовується |

1 місяць | для оскарження в судовому порядку ППР, за умови попереднього використання позивачем досудового порядку вирішення спору (застосування процедури адміністративного оскарження). Строк обчислюється за днем закінчення процедури адміністративного оскарження |

6 місяців | якщо платником податків не використовувалася процедура досудового вирішення спору (адміністративного оскарження). Строк обчислюється з дня, коли особа дізналася або повинна була дізнатися про порушення своїх прав, свобод чи інтересів |

Зокрема, зверніть увагу на постанову ВС від 07.11.2024 у справі №320/20851/23 та на постанову ВС від 07.11.2024 у справі №200/2262/23.

Разом із тим, строк можна поновити (зокрема на це вказує ВС у постанові від 21.11.2024 у справі №320/15415/23), але лише, коли причина пропуску строку може вважатися поважною, якщо вона відповідає одночасно таким умовам:

- це обставина або кілька обставин, яка безпосередньо унеможливлює або ускладнює можливість вчинення процесуальних дій у визначений законом строк;

- це обставина, яка виникла об`єктивно, незалежно від волі особи, яка пропустила строк;

- ця причина виникла протягом строку, який пропущено;

- ця обставина підтверджується належними та допустимими засобами доказування.

Важливо! ППР вважається узгодженим, якщо його не було оскаржено протягом 10 робочих днів. Податківці завжди орієнтуються на цей строк

Тож, може виникнути ситуація, коли платник подав позов до суду, протягом 20 робочих днів, а в ІКП у нього вже обліковується податковий борг на підставі ППР, яку оскаржено до суду.

Особливості воєнного стану

З 26.02.2026 набудуть чинності зміни, що внесені Мінфіном до Порядку надіслання контролюючими органами податкових повідомлень-рішень платникам податків, затвердженого наказом Мінфіну від 28.12.2015 №1204 (далі – Порядок) і про це ми писали тут.

Ці зміни стосуються воєнних правил надіслання окремих ППР.

При рішенні про оскарження ППР, варто пам'ятати про пп. 69.37 п. 69 підрозділу 10 розділу XX ПКУ та нові зміни, які затвердив Мінфін.

Так, тимчасово, на період з 01.08.2023 до припинення або скасування воєнного стану, у разі сплати платником податків протягом 30 календарних днів із дня, наступного за днем отримання ППР (форми «Р» та «Д», суми податкового зобов’язання, нарахованого за результатами документальних перевірок, які були відновлені або розпочаті з 01.08.2023 та завершені до дня припинення або скасування воєнного стану, штрафні (фінансові) санкції (штрафи), нараховані на суму такого податкового зобов’язання, вважаються скасованими, а пеня не нараховується після прийняття керівником (виконувачем обов’язки (заступником) керівника, уповноваженою особою) відповідного рішення про їх скасування. Нове ППР при цьому не оформлюється.

Людською мовою:

Якщо платникові донарахували податок, штрафи та пеню, достатньо доплатити податок (особливо якщо платник зрозумів, що десь помилився) протягом 30 календарних днів і тоді штрафи і пеню сплачувати не потрібно.

Важливим є те, що Мінфін нарешті вніс зміни до свого наказу.

В цьому випадку, платникам варто зважити всі обставини справи і якщо буде виявлено, що десь випадково занизили податок, то дешевше буде його доплатити без штрафів та пені.

Скарга на податкове повідомлення-рішення

У розділі IV (Оформлення скарги) Порядку оформлення і подання скарг платниками податків та іншими особами та їх розгляду контролюючими органами, що затверджений наказом Мінфіну від 21.10.2015 №916 викладено реквізити скарги:

- прізвище, ім'я, по батькові, найменування (для юридичних осіб), податкову адресу платника податків, який подає скаргу;

- найменування контролюючого органу;

- реквізити оскаржуваного рішення;

- підстави, за якими оскаржується рішення, обставини справи, які, на думку заявника, встановлені контролюючим органом неправильно чи не встановлені взагалі;

- обґрунтування незгоди платника податків із рішенням контролюючого органу з посиланням на норми законодавства;

- вимоги та клопотання платника податків, який подає скаргу;

- відомості щодо повідомлення контролюючого органу, рішення якого оскаржується, про подання скарги до контролюючого органу вищого рівня;

- відомості про оскарження рішення контролюючого органу до суду;

- адресу, на яку слід надіслати рішення, прийняте за результатами розгляду скарги;

- перелік документів, які додаються до скарги.

Завантажуйте зразок Скарга на податкове повідомлення-рішення

В скарзі потрібно вказати всі ваші умовиводи, чому ППР було прийнято неправомірно.

Зверніть увагу, що за приписами пп. 78.1.5 ПКУ, якщо платником податків подано скаргу на прийняте ППР, в яких вимагається повний або частковий перегляд результатів відповідної перевірки, або скасування прийнятого за її результатами ППР, у разі якщо платник податків у своїй скарзі посилається на обставини, що не були досліджені під час перевірки, та об’єктивний їх розгляд неможливий без проведення перевірки, то податківці можуть провести позапланову перевірку

З практики – такі перевірки не часто, але проводяться. І доволі часто ревізори виправляють свої помилки, які були доволі вагомим аргументом на користь скасування ППР. Тому формулюйте свої обґрунтування з врахуванням цього факту (можливо, десь краще промовчати та залишити докази неправомірних висновків / дій ревізорів для суду).

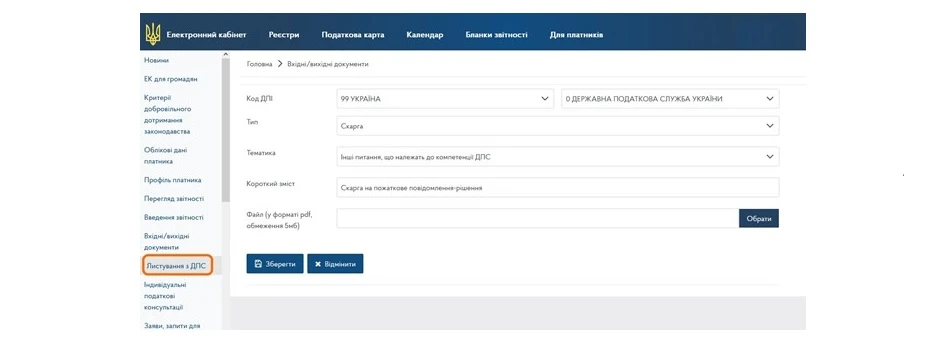

Скаргу можна подати на папері, але обов’язково її потрібно направити цінним листом з описом та повідомленням про вручення (якщо ви в Києві, то можна віднести до ДПС та на другому примірнику отримати штамп про надання скарги), або ж подати через Електронний кабінет:

До скарги обов’язково додаються завірені копії ППР та інших доказів, які ви вважаєте за потрібне надати. Згідно з п. 86.7 ПКУ, платник може надати на акт перевірки (за яким приймаються ППР) заперечення з іншими доказами правомірності своїх дій. Якщо ви з якихось причин їх не надали до заперечень, то обов’язково надайте до скарги й поясніть, що з тексту акту перевірки не було зрозуміло, що такі докази потрібно надати.

Обов’язково напишіть повідомлення про те, що ППР оскаржується в адміністративному порядку та направте його до органу ДПС, що проводив перевірку (п. 56.5 ПКУ). Інакше, податківці вважатимуть вашу ППР узгодженою.

Скарга розглядається:

- протягом 20 календарних днів, наступних за днем її отримання (п. 56.8 ПКУ);

- не більше 60 календарних днів, за умови, коли керівник (його заступник або уповноважена особа) ДПС України прийняв рішення про продовження строку розгляду скарги платника податків понад 20-денний строк. В цьому випадку вам повинне прийти повідомлення про те, що строк подовжено (п. 56.9 ПКУ).

Скарга вважається також повністю задоволеною на користь платника податків, якщо рішення керівника (його заступника або уповноваженої особи) контролюючого органу про продовження строків її розгляду не було надіслано платнику податків до закінчення 20-денного строку.

Виходячи з практики, податківці рідко задовольняють скарги на великі суми (хоча і таке буває). Зазвичай, задовольняють у таких випадках:

- податківці допустили арифметичні, чи методологічні помилки;

- вже давно уклалася стала практика Верховного Суду з конкретного питання, а податківці пішли врозріз з нею. Наприклад, певний час податківці нараховували ЄСВ адвокатам, які були одночасно ФОПами, хоча вже були судові рішення, що адвокат має сплачувати лише один мінімальний внесок. Згодом, це було виправлено на законодавчому рівні.

Судове оскарження податкового повідомлення-рішення

Якщо скаргу не було задоволено (повністю, або задоволено частково), платник податків може звернутися до суду. Або ж, одразу звернутися до суду, за бажання.

Позов подається до окружного адміністративного суду за вибором позивача.

Завантажуйте зразок Позовна заява

Обов’язкові реквізити позовної заяви викладені у ч. 5 ст. 160 КАСУ. Якщо щось пропустили, то суд ухвалює ухвалу про залишення позовної заяви без руху. І, зазвичай, дає 10 днів для усунення недоліків, про які вказує у своїй ухвалі.

До подання позовної заяви потрібно сплатити судовий збір, який можна розрахувати на сайті вашого окружного суду, наприклад тут.

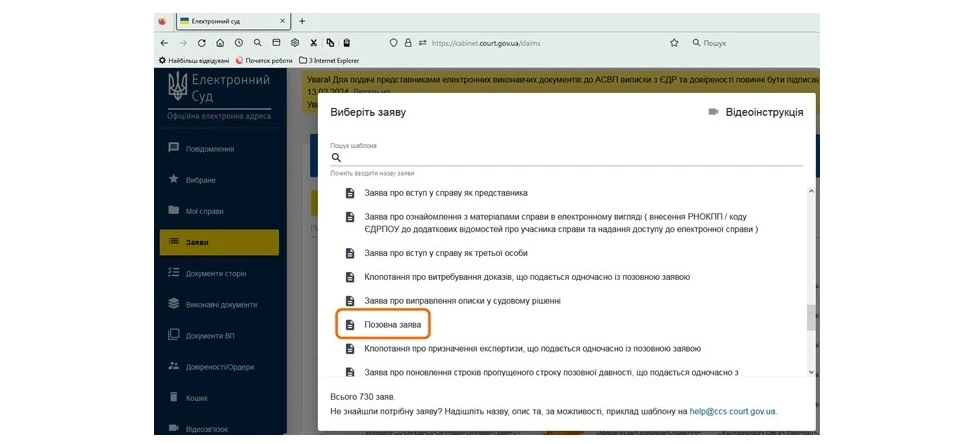

Подати позовну заяву потрібно через електронний суд.

Для цього в електронному кабінеті потрібно знайти «заяви»:

А потім обрати відповідний суд та сформувати позовну заяву.

Електронний кабінет сам підказує що треба робити. Але обов’язково потрібно надіслати позовну заяву в орган ДПС, інакше суд залишить позовну заяву без руху.

До позовної заяви треба подати всі докази, які свідчать на вашу користь. Якщо не вистачає часу, то можна подати основні докази, а решту додати до ще одного процесуального документу, який подає позивач – відповідь на відзив, у якому ви описуєте чому не погоджуєтеся із відзивом податківців у цій справі.

Якщо справа не є надто заплутаною, або з подібних правовідносин вже є стійка судова практика, суд може розглядати справу без виклику сторін (не треба ходити до суду, суд розгляне ваші письмові пояснення та документи).

Якщо вже вирішили вступити в судовий спір пам’ятайте про таке:

- судовий спір це довго;

- ви можете мати рацію на 300%, але якщо у вас немає належних доказів, то спір ви не виграєте;

- справа в першій інстанції, це лише частина податкового спору, все перегорнути на 180 градусів може апеляція, чи касація.

Висновки

- Перш ніж вступати у спір з податковою, треба детально проаналізувати всі обставини справи, а надто – останню судову практику і лише після цього вступати у спір.

- За можливості, скаргу та / або позовну заяву потрібно писати стисло, чітко та лаконічно. Через блокування податкових накладних податкова та суди переповнені роботою.

- Якщо є судова практика, зі схожих правовідносин на корить платника податків, обов’язково на неї вкажіть, але максимум на 1-2 абзаци.

- Якщо у вас немає належних доказів, то справу ви не виграєте.

Катерина ЧУЧАЛІНА, експерт, адвокатка зі спорів з органами контролю

Шаблони та зразки документів:

Скарга на податкове повідомлення-рішення

Читайте більше:

Штрафи ТЦК за порушення військового обліку

Камеральні перевірки: строки, штрафи та оскарження результатів

Коли показувати в обліку штрафні санкції, якщо триває судове оскарження ППР

Оскарження штрафів за недотримання нормативу працевлаштування людей з інвалідністю