- Нараховано штрафні санкції: коли відображати в обліку

- Стадії судового оскарження

- Коли рішення суду першої інстанції набуває законної сили

- Коли постанова апеляційного суду набуває законної сили

- Касаційна інстанція

- Висновки

Нараховано штрафні санкції: коли відображати в обліку

В податковому законодавстві існує таке поняття, як «узгоджене податкове зобов’язання».

Його сутність полягає у тому, що будь-яке податкове зобов’язання (у нашому випадку – штраф) є узгодженим не з моменту винесення податківцями податкового повідомлення-рішення (далі – ППР), а з моменту його узгодження, що може полягати у наступному:

- платник сплатив суму штрафу. Тут варто згадати, що деякі платники сплачують суму штрафу, щоб не виникало податкового боргу, а потім оскаржують. У разі виграшу справи в суді, утворюється – переплата;

- закінчився строк на оскарження. За певних обставин, його можна поновити;

- судове рішення набуло законної сили.

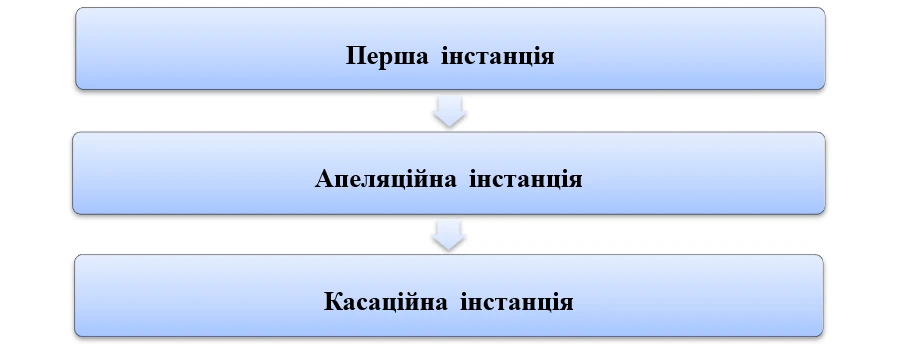

Стадії судового оскарження

Відповідно до Кодексу адміністративного судочинства України (далі – КАСУ), існують такі стадії судового оскарження:

У разі виникнення судового спору, апеляційна та касаційна інстанції можуть мати місце лише, якщо платник податків, або орган ДПС, оскаржили рішення суду першої, або апеляційної інстанцій.

При цьому, сам факт подання апеляційної, або касаційної скарги не свідчить про те, що скаргу розглядатимуть: про перехід справи на нову стадію свідчить ухвала суду про відкриття апеляційного/касаційного провадження.

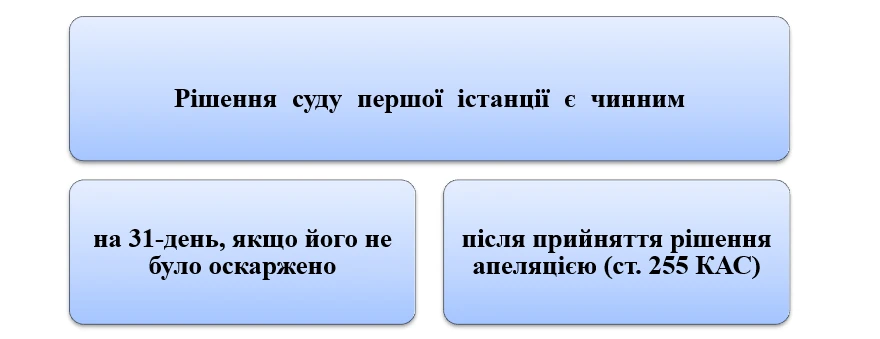

Коли рішення суду першої інстанції набуває законної сили

Відповідно до ст. 255 КАСУ, рішення суду набирає законної сили після закінчення строку подання апеляційної скарги всіма учасниками справи, якщо апеляційну скаргу не було подано.

У разі подання апеляційної скарги рішення, якщо його не скасовано, набирає законної сили після:

- повернення апеляційної скарги;

- відмови у відкритті чи закриття апеляційного провадження;

- прийняття постанови судом апеляційної інстанції за наслідками апеляційного перегляду.

А згідно зі ст. 295 КАСУ, апеляційна скарга на рішення суду подається протягом тридцяти днів, з дня його проголошення. Якщо в судовому засіданні було проголошено скорочене (вступну та резолютивну частини) рішення (ухвалу) суду або якщо розгляд справи здійснювався в порядку письмового провадження, зазначений строк обчислюється з дня складення повного судового рішення.

Отже:

Тобто, якщо платник податків програв справу про скасування штрафу в суді першої інстанції, йому ще не потрібно показувати в обліку ці штрафи. Потрібно дочекатися, чи апеляція прийме скаргу до розгляду та яке рішення прийме. Це у випадку, якщо платник оскаржуватиме рішення суду.

Разом з тим, варто дочекатися 30 днів з дня проголошення / складення повного тексту судового рішення. Бо все ще може виникнути ситуація, коли податківці вирішать оскаржити рішення суду першої інстанції, особливо коли воно частково на користь платника, частково податкової.

Часом трапляються ситуації, коли через описки податківців, суд частково скасовує штраф, скажімо на 500 грн, а податківці і його оскаржують.

Коли постанова апеляційного суду набуває законної сили

В момент проголошення. Отак от. Це передбачено ч. 1 ст. 325 КАСУ, в якій вказано, що постанова суду апеляційної інстанції набирає законної сили з дати її ухвалення.

Тобто, потрібно відобразити в обліку штраф, навіть якщо збираєтеся подавати касацію.

Важливий момент! Якщо збираєтеся подавати касаційну скаргу, то варто до неї додати клопотання про зупинення дії постанови апеляційного суду до вирішення справи Верховним Судом по суті.

Касаційна інстанція

Перше, про що варто згадати, це те, що ч. 1 ст. 375 КАСУ передбачено, що суд касаційної інстанції за заявою учасника справи або за своєю ініціативою може зупинити виконання оскаржуваного судового рішення або зупинити його дію (якщо рішення не передбачає примусового виконання) до закінчення його перегляду в касаційному порядку. В такому випадку постановляється ухвала.

Другий важливий момент: Верховний Суд (далі – ВС) буквально завалений справами зі всієї України за останні, мабуть, 10 років. Тож, вашу справу можуть розглянути швидко, а можуть пройти роки. Тому:

Потрібно моніторити рух вашої справи на сайті, щоб не пропустити важливу постанову ВС.

Третій важливий момент: ВС може відправити справу на новий розгляд! Тоді штраф знову стає неузгодженим!

Податківці справді керуються Порядком ведення податковими органами оперативного обліку податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженим наказом Міністерства фінансів України від 12.01.2021 №5 «Про затвердження Порядку ведення податковими органами оперативного обліку податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування».

Тобто, якщо платник програв справу в апеляції, а ВС відправив справу на новий розгляд, в ІКП штраф зникне до того моменту, коли чергове судове рішення набуде законної сили. Тож, і платнику потрібно врахувати цей момент: у нього тимчасово виникне передплата.

Висновки

- Показувати штрафи в обліку потрібно лише коли штраф набуде статусу «узгоджений».

- Потрібно враховувати особливості кожної стадії судового оскарження та дати набуття законної сили рішенням суду.

- Варто просити ВС зупинити дію постанови апеляції.

- Якщо ВС відправив справу на новий розгляд, то в ІКП штраф зникне до того моменту, коли чергове судове рішення набуде законної сили.

Катерина ЧУЧАЛІНА, експерт, адвокатка зі спорів з органами контролю