☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Єдиний податок

16.03.2026

Чи впливає дохід на загальній системі на ліміт єдиного податку

Податківці роз’яснили, що ФОП, який протягом року перейшов із загальної системи на спрощену, для контролю ліміту враховує лише дохід, отриманий під час перебування на єдиному податку. Дохід, отриманий на загальній системі оподаткування, не включається до граничного обсягу доходу

Податківці нагадують, що право на застосування спрощеної системи оподаткування в наступному календарному році мають платники єдиного податку за умови неперевищення протягом календарного року обсягу доходу, встановленого для відповідної групи платників єдиного податку. Це передбачено п. 292.16 Податкового кодексу України (далі – ПКУ).

Порядок поділу на групи платників єдиного податку, їх особливості та ліміти доходу визначені п. 291.4 ПКУ.

Дохід визначається на підставі даних обліку, який ведеться відповідно до ст. 296 ПКУ, для цілей оподаткування єдиним податком та надання права суб’єкту господарювання зареєструватися платником єдиного податку та/або перебувати на спрощеній системі оподаткування (п. 292.14 ПКУ).

Отже, ФОП, який протягом року перейшов із загальної системи на спрощену, для контролю ліміту враховує лише той дохід, що був отриманий під час роботи на єдиному податку (за повні календарні квартали)

При цьому, дохід, отриманий у період перебування на загальній системі оподаткування, не включається до обсягу доходу, визначеного для відповідної групи платників єдиного податку, встановленого п. 291.4 ПКУ.

Отже:

ФОП – платник єдиного податку першої – третьої груп, який протягом поточного року перейшов із загальної системи оподаткування на спрощену та отримав сукупний дохід (на обох системах оподаткування), що перевищує граничний обсяг, встановлений для відповідної групи платників єдиного податку, має право на застосування спрощеної системи оподаткування в наступному календарному році за умови, що дохід, отриманий у період перебування на спрощеній системі оподаткування, не перевищує обсяг доходу, встановлений п. 291.4 ПКУ.

Джерело: ДПС

Читайте більше:

Перехід із загальної системи на спрощену: що враховується у доході

ФОП переходить з 1 на 2 групу ЄП: коли подавати заяву та додавати нові КВЕДи

Виявили не проведені акти послуг за 2025 рік: три кроки для виправлення помилки

Продаж монет і марок через інтернет: чи дозволено для ФОП на спрощеній системі

16 березня – граничний термін для переходу на спрощену систему: тримайте зразки заяв

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Особи з інвалідністю

30.07.2026

Відокремлений підрозділ чи головне підприємство: хто звітує і сплачує цільовий внесок

Хто має подавати звітність і сплачувати цільовий внесок, якщо роботодавець має відокремлені підрозділи без статусу юридичної особи? Відповідь на це запитання ДПС надала в індивідуальній податковій консультації

Перевірки, штрафи

30.07.2026

Податкове повідомлення-рішення: як отримати та коли воно вважається врученим

Податкове повідомлення-рішення може бути надіслане платнику податків як в електронній, так і в паперовій формі. Від способу отримання залежить дата, з якої документ вважається врученим, а отже – і строки для його оскарження чи сплати визначених зобов'язань. Законодавство також передбачає випадки, коли ППР вважається врученим навіть без фактичного отримання адресатом. Щоб не пропустити важливі повідомлення від податкової, варто стежити за актуальністю своєї податкової адреси та користуватися можливостями Електронного кабінету

ПДФО

30.07.2026

Додаткова відпустка поліцейського-чорнобильця: ПДФО, компенсація та код доходу в 4ДФ

Оплата додаткової «чорнобильської» відпустки поліцейським має свої особливості як у частині оподаткування, так і при відображенні у податковій звітності. У разі якщо дохід у вигляді оплати додаткової відпустки штатного працівника, який є поліцейським (підполковник поліції) враховується у складі грошового забезпечення, то сума такого доходу включається до загального місячного (річного) оподатковуваного доходу платника податків та оподатковується податком на доходи фізичних осіб за ставкою 18%

Податок на майно

30.07.2026

Спільна власність на землю: як юрособам розрахувати земельний податок

Юридичні особи, які є власниками або користувачами земельних ділянок, зобов'язані самостійно обчислювати плату за землю та своєчасно подавати податкову декларацію. Загалом декларація подається один раз на рік, що звільняє платника від щомісячного звітування. При цьому розрахунок земельного податку здійснюється на підставі даних державних реєстрів та інших правовстановлюючих документів. Якщо земельна ділянка перебуває у спільній власності кількох юридичних осіб, кожен співвласник сплачує податок пропорційно своїй частці

ПДВ

30.07.2026

Коли анулюють реєстрацію платника ПДВ: усі підстави та порядок у 2026 році

Статус платника ПДВ не є безстроковим і може бути анульований як за ініціативою самого платника, так і за рішенням податкового органу. Податковий кодекс визначає вичерпний перелік підстав для виключення з Реєстру платників ПДВ, а також порядок і дати, з яких таке анулювання набирає чинності. В окремих випадках скасування реєстрації відбувається автоматично на підставі відомостей із державних реєстрів, без подання заяви. Водночас, якщо підстав для анулювання немає, ДПС зобов'язана надати вмотивовану письмову відмову

Готівкові кошти, розрахунки

30.07.2026

Допомога на лікування, одруження, народження дитини: які виплати може отримати працівник у 2026 році

Матеріальна допомога від роботодавця може надаватися як на регулярній основі, так і одноразово — залежно від підстав і внутрішніх правил підприємства. Від виду допомоги залежать порядок її оформлення, необхідність подання заяви працівником, а також особливості оподаткування. Законодавство дозволяє виплачувати матеріальну допомогу на лікування, у зв'язку із сімейними обставинами, народженням дитини, одруженням, виходом на пенсію та з інших поважних причин. Крім того, окремі види допомоги можуть не оподатковуватися або мати спеціальний податковий режим за умови дотримання вимог Податкового кодексу

Відстрочки, ВЛК

30.07.2026

Учитель працює за сумісництвом: чи можуть відмовити у відстрочці

Робота за сумісництвом не позбавляє педагогів права на відстрочку від мобілізації. Вирішальне значення має не кількість місць роботи, а виконання вимог, установлених законодавством. Зокрема, педагогічна діяльність повинна бути основним місцем роботи, а навантаження – не менше ніж 0,75 ставки. Саме ці критерії перевіряють під час оформлення або підтвердження права на відстрочку

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

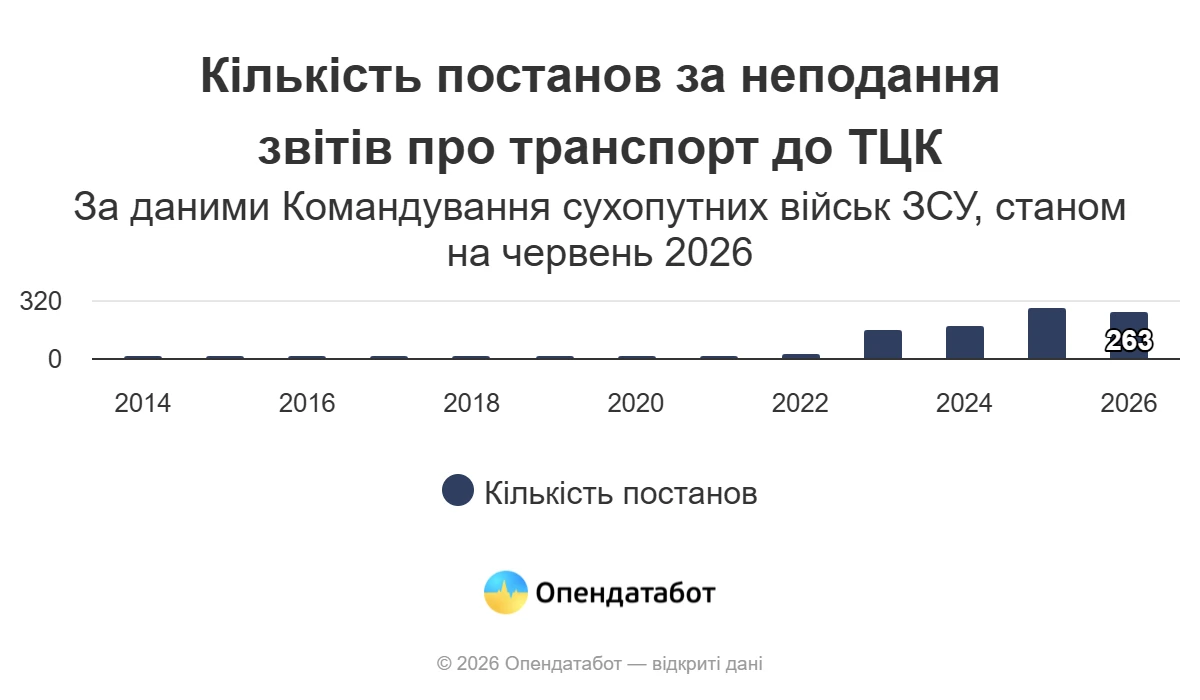

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

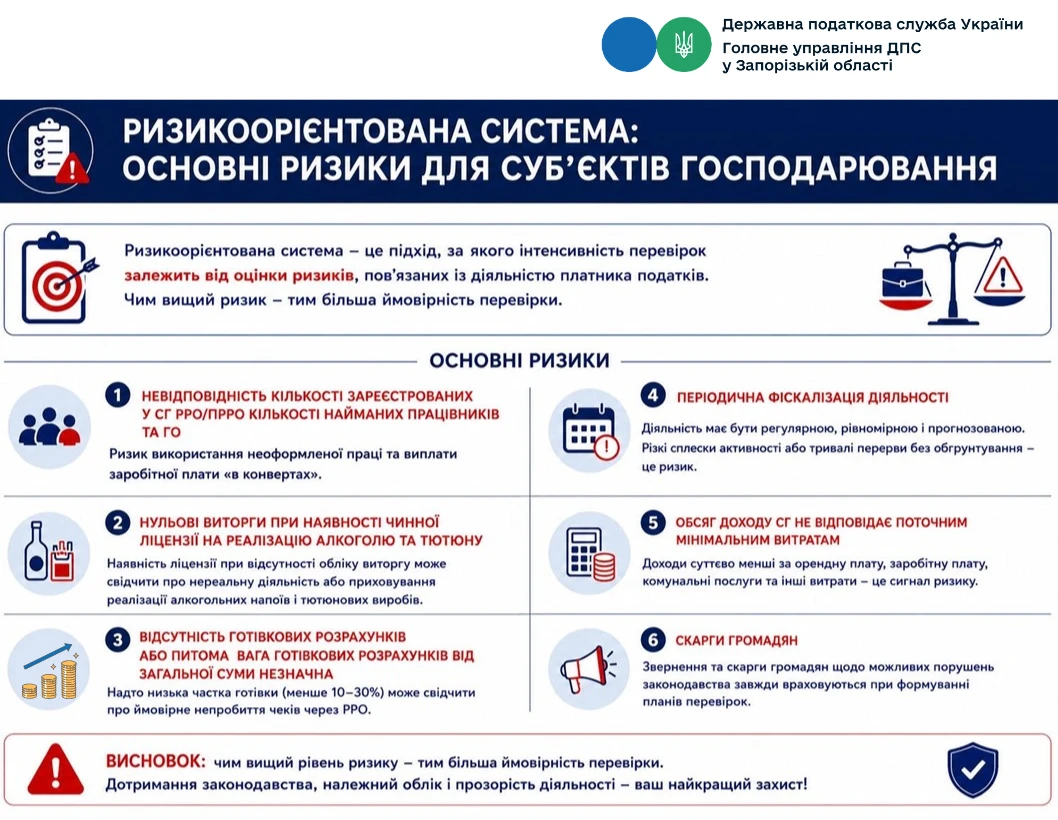

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження