☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Перевірки, штрафи

11.06.2025

Документальні податкові перевірки

Документальні перевірки все частіше вриваються у життя платників податків. Тому, ми вирішили розповісти, що це таке, коли вони можуть прийти до вас, що перевірятимуть та скільки триватимуть

- Що означає «документальна перевірка»

- Види документальних перевірок

- Чому до нас йде документальна перевірка

- Що можуть перевіряти під час документальної перевірки

- Скільки часу триває планова перевірка

- Висновки

Що означає «документальна перевірка»

Визначення того, яка перевірка вважається документальною наведено у пп. 75.1.2 Податкового кодексу України (далі – ПКУ).

Якщо стисло, то в процесі такої перевірки перевіряють всі-всі документи, які:

- пов’язані з предметом перевірки.

Контроль за дотриманням предмету такої перевірки покладено на органи ДПС.

Перевіряти можуть (є предметом перевірки) нарахування та сплату усіх податків та зборів, зокрема у розрізі:

- своєчасності сплати;

- достовірності та повноти нарахування (утримання).

Тобто, можуть перевірити усе, що пов’язано з податками та зборами за певний період, або щодо певних правовідносин (наприклад, трудових відносин, або правочинів із платником АВС).

Види документальних перевірок

Податківці можуть планувати перевірку заздалегідь, або, так би мовити, «спонтанно». Тож, розрізняють такі види перевірок:

За порядком планування перевірки | |

Планова | Позапланова |

Відповідно до п. 77.1 ПКУ, документальна планова перевірка повинна бути передбачена у плані-графіку проведення планових документальних перевірок.

План-графік документальних планових перевірок на поточний рік оприлюднюється на офіційному веб-сайті центрального органу виконавчої влади, що реалізує державну податкову політику, до 25 грудня року, що передує року, в якому будуть проводитися такі документальні планові перевірки.

Втім, згідно з п. 77.2 ПКУ, внесення змін до плану-графіка проведення документальних планових перевірок на поточний рік допускається не частіше одного разу в першому та одного разу в другому кварталі такого року, крім випадків коли зміни пов’язані із змінами найменування платника податків, що вже був включений до плану-графіка, та/або виправлення технічних помилок.

Тобто, якщо вас немає у плані перевірок станом на 01 липня поточного року – можете відносно спокійно видихнути. «Відносно», бо ще є позапланові перевірки, які регулюються ст. 78 ПКУ і ми детально писали про них у статті.

Податківці можуть прийти до вас, або провести перевірку в приміщенні податкової. Отже, ще є такі види документальних перевірок:

За місцем проведення | |

Невиїзна | Виїзна |

А у п. 78.4 ПКУ взагалі не вказується термін вручення копії наказу про проведення документальної позапланової перевірки.

Крім того, слід запам’ятати, що Верховний Суд (далі – ВС) у постанові від 16.05.2025 у справі №140/2750/24 констатував:

…що контролюючий орган, розпочавши проведення документальної позапланової невиїзної перевірки 27 серпня 2020 року, не пересвідчився у дотриманні обов`язкових умов, які надають право відповідачу провести документальну позапланову перевірку платника податків <…> а саме вручення платнику податків до початку її проведення копії наказу про проведення документальної позапланової невиїзної перевірки та письмового повідомлення про дату початку та місце проведення такої перевірки.

Ще таке. За вимогою п. 79.3 ПКУ, присутність платників податків під час проведення документальних невиїзних перевірок не є обов'язковою. Хоча, п. 79.5 ПКУ передбачає, що за наявності письмового звернення платника податків замість документальної невиїзної перевірки може проводитися документальна виїзна перевірка.

І тут варто згадати такий кейс. ВС у постанові від 02.04.2025 у справі №520/6561/19 дослідив, що орган ДПС провів документальну позапланову невиїзну перевірку, перед початком якої, податківці спрямували на адресу місця проживання платника податків рекомендований лист з повідомлення про вручення поштової кореспонденції, яким був надісланий наказ про проведення перевірки.

Натомість, суди встановили, що, згідно наданого органом ДПС поштового повідомлення, взагалі не вбачається, що в листі направлявся саме оскаржуваний наказ! Так, поштове повідомлення не містить заповнення графи дати направлення та місця направлення, а також на поштовому повідомленні міститься інший номер наказу ніж той, що стосується перевірки платника (позивача). Крім того, у поштовому повідомленні взагалі не заповнені графи про дату отримання відправлення та особу, якій вручене таке відправлення.

За таких обставин, ВС погодився з висновками суду апеляційної інстанції, що органом ДПС були порушені вимоги п. 78.4 та п. 79.2 ПКУ, а саме:

…у даному випадку контролюючий орган не вжив заходів щодо ознайомлення позивача з прийнятим наказом, у зв`язку з чим у нього не було правових підстав для початку проведення перевірки, з огляду на що дії Управління щодо проведення документальної позапланової невиїзної перевірки платника податків фізичної особи ОСОБА_1 є протиправними, що є підставою для скасування податкових повідомлень-рішень.

Завжди уважно вивчайте кореспонденцію від податківців!

Чому до нас йде документальна перевірка

Тому що – це дозволено ПКУ.

Зокрема, згідно з п. 77.2 ПКУ, до плану-графіка проведення документальних планових перевірок відбираються певні платники податків, а саме:

На кого «полюють» планові перевірки | |

Ступінь ризику в діяльності платника | Періодичність включення до плану-графіку |

високий | не частіше одного разу на календарний рік |

середній | не частіше ніж раз на два календарних роки |

незначний | не частіше, ніж раз на три календарних роки |

Крім того, Порядок формування плану-графіка проведення документальних планових перевірок платників податків затверджено наказом Мінфіну від 02.06.2015 №524 (далі – Порядок № 524). Тобто, варто його теж вивчити.

А позапланова перевірка призначається відповідно до підстав, що визначені ст. 78 ПКУ.

Хоча ні, давайте поговоримо, як дорослі люди. Серед частини платників податків існує думка, що податківці здатні лише «общипувати гусей». Тут є лише частина правди. Адже, якщо є документальна податкова перевірка, то 99,9%, що якесь порушення, чи «порушення» податківці знайдуть.

Разом із тим, платники податків теж свідомо, або несвідомо (занадто довірливі) «грішать». Якщо відкинути забюрократизовані визначення, поняття тощо, то можна резюмувати наступне:

Чому до нас йде документальна перевірка | |

Реальна підстава | Пояснення |

Великі обороти – є де робити махінації | Найчастіше податківці перевіряють платників, де є великі обороти, або чиї товари все одно куплятимуть під час війни, чи пандемії (зокрема: пальне, алкоголь, тютюн, продукти). Податківці вважають, що великі доходи = великий прибуток і платник десь «махлює». Тож, перевірити такого платника – 100% наповнити бюджет |

Сумнівний контрагент | Майже у кожного платника є такий. Він виконує свої зобов’язання перед ВАМИ, але комусь надає фіктивний податковий кредит, чи витрати. Якщо до вас йде перевірка – перевірте своїх контрагентів, чи немає щодо них порушених кримінальних справ |

Недостатньо ресурсів | У мене був клієнт: він закупав ТМЦ на півдні України та експортував закордон. Фактично, він був 1 працівник на підприємстві, але за допомогою Інтернету знаходив продавців, покупців та перевізників. В наш електронний час, можна бути «свахою» між суб’єктами господарювання не виходячи з дому. Але податківці цього не розуміють. Тож, якщо до вас йде перевірка, подумайте про обґрунтування, чому вам вистачає такої кількості працівників, основних засобів, тощо |

Платник – не надто пунктуальний | Коли платник постійно із запізненням подає звітність, чи постійно подає уточнюючі розрахунки, є природнім, якщо податківці захочуть перевірити: а що ж там, насправді відбувається. Тому, щоб уникнути перевірки варто дотримуватися законодавства вже від почату діяльності |

У автора був випадок, коли податківці казали, що покупці не купляли ТМЦ, а надавали безповоротну фінансову позику. Податківці вважали це - прихованим доходом! Тож, уява податківців – доволі безмежна!

Що можуть перевіряти під час документальної перевірки

Детально ми про це писали тут.

Втім, варто зауважити декілька нюансів.

Згідно з п. 77.3 ПКУ, забороняється проведення документальної планової перевірки за окремими видами зобов'язань перед бюджетами, крім правильності обчислення, повноти і своєчасності сплати:

- митних платежів;

- податків, зборів та єдиного внеску при виплаті (нарахуванні) доходів фізичним особам, податку з доходів фізичних осіб та зобов'язань за бюджетними позиками і кредитами, що гарантовані бюджетними коштами.

Якщо перевірка планова (це також стосується позапланових перевірок при ліквідації суб’єкта господарювання), то вона покликана перевірити всю діяльність платника за конкретний період, з врахуванням приписів п. 77.3 ПКУ.

Тобто, податківці перевірятимуть всю господарську діяльність за період перевірки, наприклад з 01.04.2019 по 01.04.2025 (детальніше тут). Тож, треба бути готовими, що вони вимагатимуть будь-який документ, що пов'язаний зі сплатою податків та зборів за цей період.

А от якщо перевірка позапланова, то, зазвичай, вона містить конкретний предмет. Наприклад, щодо відшкодування ПДВ. В цьому випадку, податківці вже не можуть вимагати документи, що пов’язані з нарахуванням, скажімо, податку на землю.

Що робити, якщо не хочете давати якійсь документ? Все ж його краще надати, але можна використати право, що надане платникові податків п. 86.7 ПКУ. Тобто, у разі незгоди з висновками перевірки, можна подати заперечення та додаткові документи.

Але в цьому випадку дійте обдумано. Якщо вже під час самої перевірки не надали такий документ, то поки податківці формують акт, передивіться судову практику (бажано ВС) тут. Скажімо, відсутність, або не надання ТТН, щонайменше для перевізника, спричинить проблеми.

А ось, що ВС вказав у постанові від 02.05.2025 у справі №160/9882/24:

При цьому, суди обґрунтовано відхилили посилання відповідача на ненадання позивачем до перевірки наказу про облікову політику підприємства, ліцензій, дозволів, сертифікатів та калькуляцій собівартості товару, а також технологічного процесу виготовлення човнів надувних та комплектуючих до них, оскільки такі не є первинними документами у розумінні статті 9 Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні.

Отже, правові позиції ВС мають підказати: які документи обов’язково потрібно надати.

Скільки часу триває планова перевірка

У п. 82.1 ПКУ встановлені такі граничні строки проведення планових перевірок

Скільки триватиме планова перевірка | |

Вид платника податків | Строк, робочі дні, максимум |

Великі платники податків | 30 |

Суб'єкти малого підприємництва | 10 |

Інші платники податків | 20 |

Зверніть увагу, що строки перевірки можуть продовжити:

Строки перевірки продовжуються | ||

Для великих платників податків – 15 днів | Для суб’єктів малого підприємництва – 5 днів | Для інших платників податків – 10 днів |

Висновки

- Документальна перевірка – така, під час якої, перевіряють всі документи, що пов’язані з предметом перевірки.

- Документальні перевірки є декількох видів, які описані в ПКУ. Тож, потрібно звертати увагу на нюанси кожного виду.

- Якщо до вас йде документальна перевірка, це означає, що треба перевірити, чи ви десь випадково не помилилися, але в 99% випадків треба перевірити контрагентів.

- Залежно від статусу, або ступеню ризику в діяльності платника, перевірки відбуваються частіше та довше, чи навпаки: рідше та скорочені.

- Перш ніж «ховати» первинні документи перед податківцями: подумайте та вивчіть судову практику.

- Будь-який результат перевірки можна оскаржити, про що каже і судова практика.

Катерина ЧУЧАЛІНА, експерт, адвокатка зі спорів з органами контролю

Статті на тему:

Перевірки ДПС під час воєнного стану

Законні способи відтермінувати / затримати перевірку ДПС

Як проводять та що перевіряють під час фактичної перевірки

Готуємося до податкової перевірки: що перевірити у собівартості товарів (робіт, послуг)

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

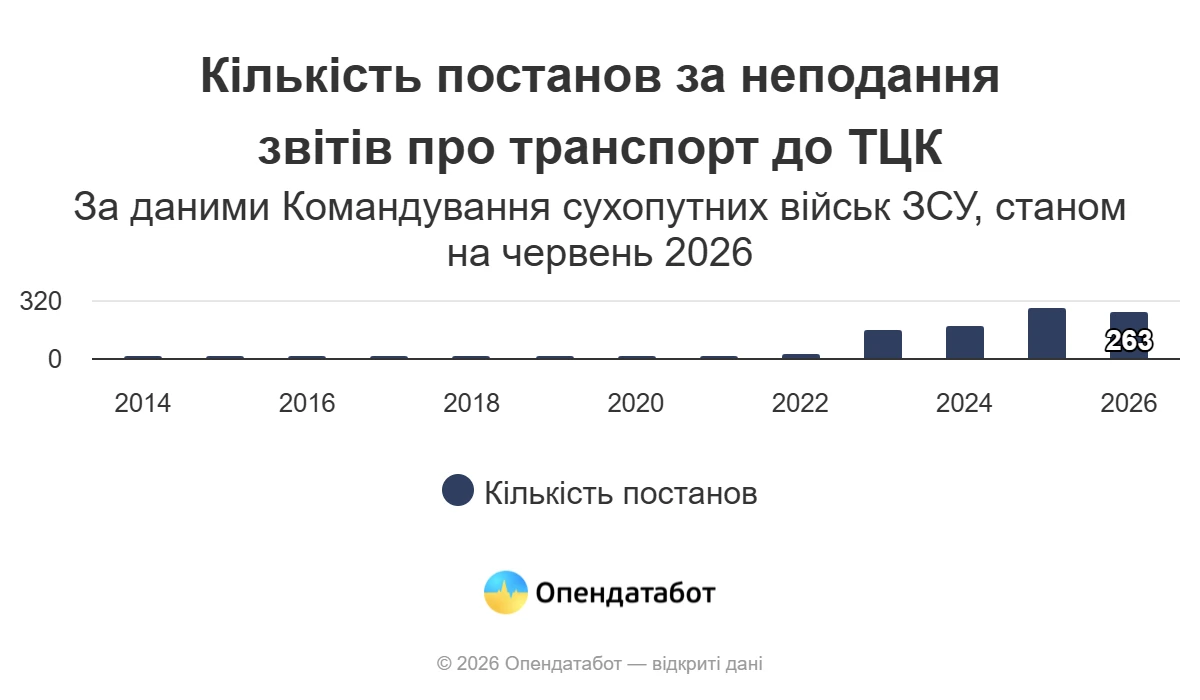

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

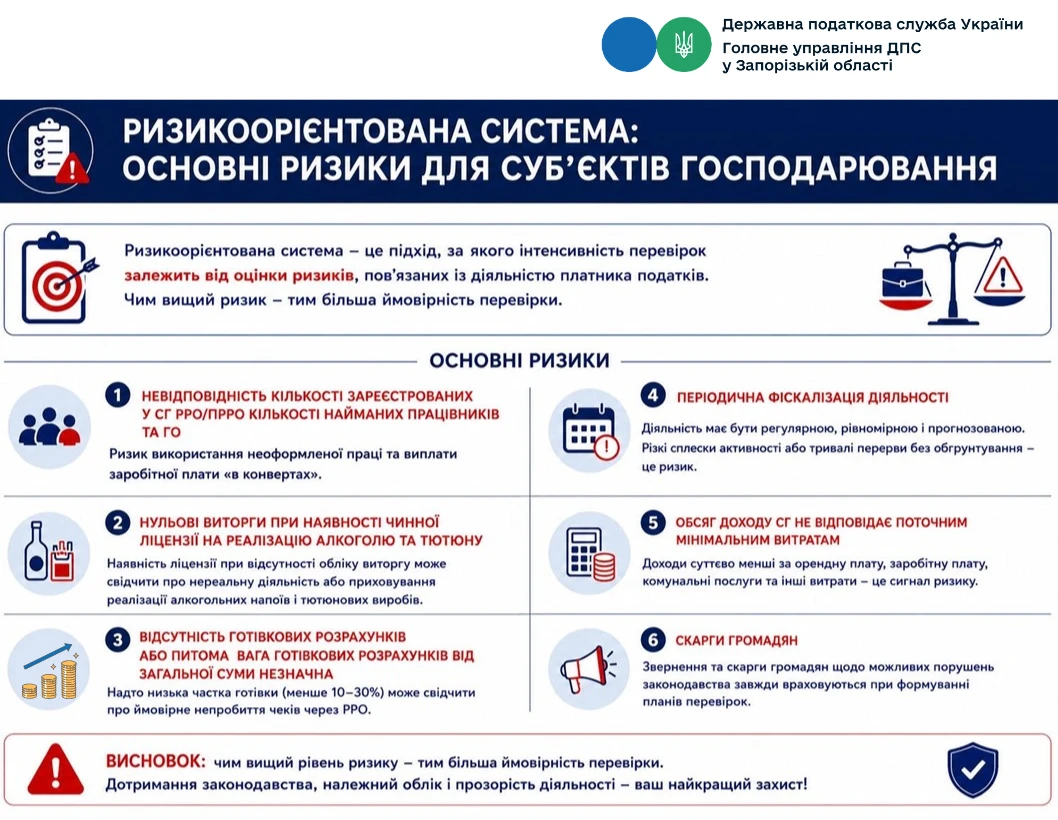

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату