- Коли прийдуть з позаплановою перевіркою

- Особливості позапланових перевірок на практиці

- Скільки часу триває перевірка

- Що перевірятимуть

- Документальна позапланова перевірка за заявою платника податків

- Чи можна перенести строки перевірки

- Висновки

Коли прийдуть з позаплановою перевіркою

Особливістю цього виду документальної перевірки є те, що вона не передбачається у плані роботи контролюючого органу і проводиться за наявності хоча б однієї з підстав, що передбачені у п. 78.1 Податкового кодексу України (далі – ПКУ), на це вказує пп. 75.1.2 ПКУ.

Зверніть увагу, що згідно з п. 78.2 ПКУ, податківцям забороняється проводити документальні позапланові перевірки, у разі, якщо питання, що є предметом такої перевірки, були охоплені під час попередніх перевірок платника податків, це стосується перевірок:

Норма ПКУ | Підстава для проведення перевірки |

78.1.1 | Якщо платник податків не надасть пояснення та їх документальні підтвердження на обов’язковий письмовий запит органу ДПС, в якому зазначаються порушення цим платником податків відповідно валютного, податкового та іншого не врегульованого ПКУ законодавства, контроль за дотриманням якого покладено на контролюючі органи, протягом 15 робочих днів з дня, наступного за днем отримання запиту |

78.1.4 | Виявлено недостовірність даних, що містяться у податкових деклараціях, поданих платником податків, якщо платник податків не надасть пояснення та їх документальні підтвердження на письмовий запит контролюючого органу, в якому зазначено виявлену недостовірність даних та відповідну декларацію протягом 15 робочих днів з дня, наступного за днем отримання запиту |

78.1.8 | Платником подано декларацію, в якій заявлено до відшкодування з бюджету ПДВ, за наявності підстав для перевірки, та / або з від'ємним значенням з податку на додану вартість, яке становить більше 100 тис. гривень |

Особливості позапланових перевірок на практиці

Згідно з п. 78.4 ПКУ, про проведення документальної позапланової перевірки керівник (його заступник або уповноважена особа) контролюючого органу приймає рішення, яке оформлюється наказом.

Право на проведення документальної позапланової перевірки платника податків (крім перевірок, передбачених пп. 78.1.22 ПКУ, тобто – у разі отримання інформації, що свідчить про ведення нерезидентом господарської діяльності через постійне представництво на території України, без взяття на податковий облік) надається лише у випадку, коли йому до початку проведення зазначеної перевірки вручено копію наказу про проведення документальної позапланової перевірки в порядку ст. 42 ПКУ, а саме:

- в електронному вигляді, якщо платник податків подав заяву про бажання отримувати документи через електронний кабінет;

- шляхом надіслання за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення;

- особисто вручаються платнику податків (його представнику).

Якщо ви думаєте, що уникаючи отримання наказу про проведення перевірки ви уникнете самої перевірки, то такими діями (вірніше бездіяльністю) ви нічого доброго не досягнете.

Так, згідно з п. 42.5 ПКУ, у разі, якщо пошта не може вручити платнику податків документ у зв’язку з відсутністю за місцезнаходженням посадових осіб платника податків, їхньою відмовою прийняти документ, незнаходження фактичного місця розташування (місцезнаходження) платника податків або з інших причин:

На це також вказує і судова практика, зокрема Верховний Суд (далі – ВС) у постанові від 04.03.2025 у справі №560/5313/24 зазначив:

…добросовісний платник податків зобов`язаний забезпечити отримання ним кореспонденції за адресою місцезнаходження. У разі невиконання цього обов`язку платник не вправі посилатись на неотримання ним документів як на обставину, що звільняє його від настання у зв`язку з цим негативних для такого платника наслідків.

Цю ж саму правову позицію, ВС підтримував неодноразово. Ось одна з найновіших постанов ВС:

На практиці, податківці, якщо вже у них виникли сумніви у правильності нарахування податків та зборів, проведуть невиїзну перевірку на підставі інформації, яку мають та, з високою ймовірністю знайдуть порушення, відповідно нарахують податки, або зменшать бюджетне відшкодування тощо.

Отже, варто бути присутніми при проведенні перевірки. Тоді, ви можете вчасно надати докази того, що ви діяли правомірно.

Зверніть увагу на правову позицію ВС у постанові від 25.02.2025 у справі №620/7235/24:

«Суд наголошує на тому, що документ (в цій ситуації наказ про проведення перевірки) вважається належним чином врученим, у випадку якщо він саме надісланий у порядку, визначеному пунктом 42.4 цієї статті (мається на увазі ст. 42 ПКУ – автор), за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення не пізніше ніж за 10 календарних днів до дня проведення зазначеної перевірки. Конструкція вказаних вище норм свідчить про те, що наказ про проведення перевірки має бути надісланим у відповідному порядку встановленому законодавством не пізніше ніж за 10 календарних днів до дня проведення зазначеної перевірки (а не отриманим не пізніше ніж за 10 календарних днів до дня проведення зазначеної перевірки платником податків, як це тлумачить позивач у справі).»

Зверніть увагу, що у п. 79.3 ПКУ передбачено, що присутність платників податків під час проведення документальних невиїзних перевірок не обов'язкова. Однак, п. 79.5 ПКУ передбачає, що за наявності письмового звернення платника податків замість документальної невиїзної перевірки може проводитися документальна виїзна перевірка.

Також важливою є правова позиція ВС, що висловлена у постанові від 26.09.2024 у справі №600/6022/23-а, де вказано, що ВС дотримується усталеної позиції щодо:

… з наказом про невиїзну перевірку, відомостями про дату її початку та місце проведення платник має бути ознайомлений у встановлений законом спосіб до її початку. Невиконання вказаних вимог призводить до визнання перевірки незаконною та відсутності її правових наслідків. Оскільки невиїзна перевірка проводиться не за місцезнаходженням платника податків, завчасне (до початку перевірки) повідомлення його про час та місце проведення перевірки є гарантією його права на об`єктивну, повну та всебічну перевірку дотримання ним податкової дисципліни, включаючи можливість надання платником податків наявних у нього документів для підтвердження показників податкового обліку.

Скільки часу триває перевірка

У п. 82.2 ПКУ встановлені такі граничні строки для позапланових перевірок:

Вид платника податків | Строк, робочі дні |

Великі платники податків | 15 |

Суб'єкти малого підприємництва | 5 |

ФОП, які не мають найманих працівників, за наявності певних умов* | 3 |

Інші платники податків | 10 |

*Такі умови передбачені в абз. 3–8 п. 82.2 ПКУ, а саме у разі припинення підприємницької діяльності ФОП, перевірка підприємців, які не мають найманих працівників, перевірка проводиться протягом 3 робочих днів, за наявності за два останні календарні роки одночасно таких умов:

- платником податку подано податкову декларацію про відсутність доходів від провадження господарської діяльності;

- платник податку не зареєстрований як платник ПДВ;

- в контролюючих органах відсутня податкова інформація щодо: використання платником податку найманої праці фізичних осіб;

- відкритих платником податку рахунків у банках та інших фінансових установах, небанківських надавачах платіжних послуг/електронних гаманцях в емітентах електронних грошей.

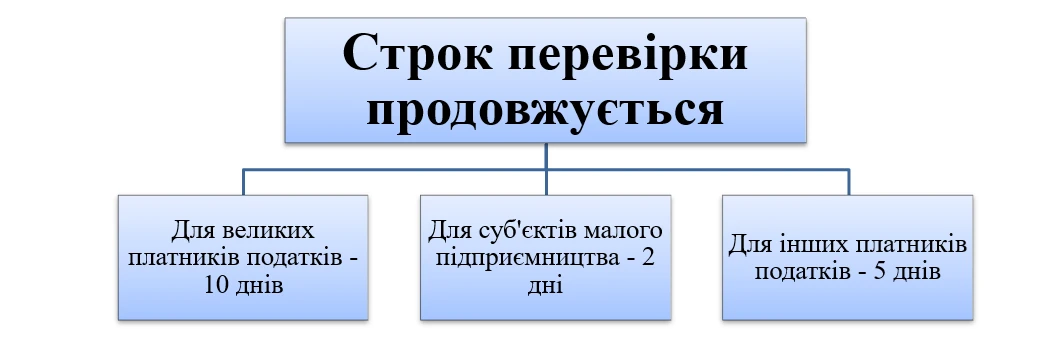

За загальним правилом, продовження строків проведення перевірок, можливе за рішенням керівника (його заступника або уповноваженої особи) органу ДПС у такі строки, але не більше ніж вказано робочих днів:

Що перевірятимуть

Перевірятимуть документи, що пов’язані з підставою перевірки.

Наприклад, якщо підставою перевірки стало те, що платником податків не подано в установлений законом строк податкову декларацію, то можуть перевіряти обставини (документи), що мали б вплив на формування такої декларації.

Приблизний перелік документів:

- первинні документи (зокрема: рахунки, видаткові та податкові накладні, акти виконаних робіт / послуг, платіжні інструкції, виписки банку);

- договори / контракти;

- регістри бухгалтерського обліку (зокрема, оборотно-сальдові відомості) – для юридичних осіб, для ФОП – облік доходів та витрат;

- правовстановлюючі документи на майно, або на оренду майна. Якщо купляєте та списуєте пальне – має бути транспорт (у власності, чи в оренді, чи за договором позички). Якщо є амортизація – мають бути основні засоби.

Ще один момент – якщо перерахували кошти, а ТМЦ (роботи / послуги) не поставлені протягом певного періоду, то варто написати претензію (вимогу) до контрагента поставити ТМЦ (виконати роботи / послуги). Бачите, податківці можуть запідозрити, що не ви жертва недбалого контрагента, а ви свідомо вивели кошти та отримали «податкову вигоду». Щодо строків, то кожний випадок унікальний, але слід відштовхуватися від умов договору.

Також зверніть увагу, що податківці можуть написати в акті, що певні документи не були надані до перевірки. Тоді потрібно написати заперечення на акт, детальніше тут.

Документальна позапланова перевірка за заявою платника податків

Варто згадати, що п. 78.2 ПКУ має деякі застереження. Так, обмеження у підставах проведення перевірок платників податків, не поширюються на перевірки, що проводяться на звернення такого платника податків.

Тобто, податківці можуть провести у будь-який момент позапланову перевірку за заявою платника податків, на що фактично вказує і орган ДПС.

Хоча здається дивним, що платник може сам ініціювати позапланову перевірку, на практиці такі випадки трапляються, зокрема, у таких випадках:

- ФОП хоче перевірити, чи правильно розуміє податкове законодавство, поки в нього малі обороти;

- роботодавець «упіймав» посадову особу (директор / бухгалтер) на підозрілих діях, або, відповідальна за податковий облік особа зникла у невідомому напрямку.

Крім того, ПКУ у пп. 75.1.2 вирізняє, що документальною невиїзною позаплановою електронною перевіркою за заявою платника податків (далі – електронна перевірка) вважається перевірка, що проводиться на підставі заяви, поданої платником податків з незначним ступенем ризику, до органу ДПС, в якому він перебуває на податковому обліку.

Заява подається за 10 календарних днів до очікуваного початку проведення електронної перевірки, але не раніше офіційного повідомлення центрального органу виконавчої влади, що реалізує державну податкову політику, про запровадження проведення такої перевірки для відповідних платників податків:

- які застосовують спрощену систему оподаткування, обліку та звітності;

- суб’єктів господарювання мікро-, малого;

- середнього підприємництва;

- інших платників податків.

Чи можна перенести строки перевірки

Відповідно до п. 44.5 ПКУ, у разі втрати, пошкодження або дострокового знищення документів, платник податків зобов'язаний у п'ятиденний строк з дня такої події письмово повідомити (із наданням оформлених відповідно до законодавства документів, підтверджуючих настання події, що призвела до такої втрати, пошкодження або дострокового знищення документів) контролюючий орган за місцем обліку в порядку, встановленому цим Кодексом для подання податкової звітності.

Разом із цим, платник податків зобов'язаний відновити втрачені документи протягом 90 календарних днів з дня, що настає за днем надходження повідомлення до контролюючого органу.

Тобто, відповідно до приписів ПКУ, перевірку можна відтермінувати, але за надзвичайних обставин та не більше ніж на 90 календарних днів.

Крім того, у п. 85.9 ПКУ передбачена ситуація, коли до початку або під час проведення перевірки оригінали документів з питань обчислення і сплати податків та зборів, а також виконання вимог іншого законодавства, були вилучені правоохоронними та іншими органами, зазначені органи зобов'язані надати для проведення перевірки контролюючому органу копії зазначених документів або забезпечити доступ до перевірки таких документів. У разі якщо вказані документи, було вилучено правоохоронними та іншими органами, терміни проведення такої перевірки, у тому числі розпочатої, переносяться до дати отримання вказаних копій документів або забезпечення доступу до них.

Висновки

- Податківці можуть прийти з перевіркою лише, якщо вона призначена на підставі п. 78.1 ПКУ, окрім перевірки за заявою платника податків.

- Не кожна позапланова перевірка проводиться в приміщені платника податків, але щодо кожної він має бути повідомлений належним чином.

- Відмовляєтеся отримати наказ про призначення перевірки – можете погіршити своє становище.

- В залежності від статусу платника, кількість днів перевірки може змінюватися – для великих платників вона триватиме довше, ніж для малого бізнесу.

- Що перевірятимуть – фактично все за період, що вказаний в наказі про проведення перевірки.

- Перевірку можна відтермінувати, але лише, якщо втрутиться нещасний випадок, і всі документи доведеться відновлювати.

Катерина ЧУЧАЛІНА, експерт, адвокатка зі спорів з органами контролю

Читайте більше:

Запит ДПС щодо вже перевіреного періоду: як захиститися

Податкові перевірки 2026: хто у полі зору фіскалів і чому

Як відобразити результати податкової перевірки в бухобліку та звітності

Перевірки – 2026: маємо плани від 30-ти держорганів, ДПС та НБУ

Перевірки ПФУ по-новому: що потрібно знати

Перевірки нарахування і виплати зарплати: які помилки шукає ДПС

Недопуск до податкової перевірки: правила та ризики

Мінікурси на тему:

Комплексна перевірка бізнесу: як підготуватися і пройти без втрат

Обшук у компанії: покроковий гід для бухгалтерів і керівників

План-графік перевірок – 2026: як діяти, якщо вас включили

Типові «проколи» бухгалтера на перевірці: що врахувати наприкінці року

(Не) обачність у бізнесі: як врятуватися від неприємностей

Планова податкова перевірка: від отримання наказу до дій платника

Адмінштраф на головбуха: 9 кейсів, коли вийде уникнути відповідальності