🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Перевірки, штрафи

28.08.2025

Запити від податківців: як реагувати та чи відповідати

Повернулися документальні позапланові перевірки, у тому числі ті, які розпочинаються, якщо платник не надасть відповідь на законний запит податкового органу. У цій статті розглянемо, який запит податківців є правомірним, як та коли на нього відповідати

- Чи відповідати на електронний лист податківців

- Чи законна податкова перевірка, якщо запит не відповідає вимогам

- Як реагувати на податковий запит без переліку запитуваної інформації

- Як і коли відповідати на запити ДПС

- Висновки

Чи відповідати на електронний лист податківців

Порядок листування платників податків та ДПС визначений у ст. 42 Податкового кодексу України (далі – ПКУ). Так, платники податків, які звітують в електронній формі та / або пройшли онлайн електронну ідентифікацію в Електронному кабінеті, можуть листуватись з контролерами засобами електронного зв’язку в електронній формі. Але мають бути дотримані вимоги:

- Закону України від 22.05.2003 №851-IV «Про електронні документи та електронний документообіг» (далі – Закон №851)

та

- Закону України від 05.10.2017 №2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (далі – Закон №2155).

Платникам, які подали заяву про бажання отримувати документи через Електронний кабінет, документ надсилають в Електронний кабінет і одночасно надсилають платнику податків на його електронну адресу (адреси) інформації про вид документа, дату та час його надіслання в Електронний кабінет.

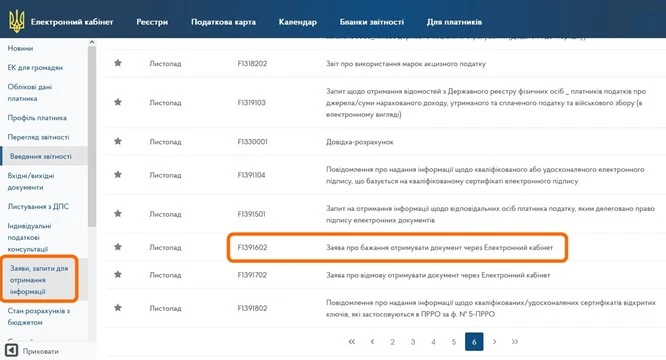

Заяву про бажання отримувати документи через Електронний кабінет подають за допомогою меню «Заяви, запити для отримання інформації» Електронного кабінету:

Верховний Суд (далі – ВС) у постанові від 04.07.2024 у справі № 520/5841/21 вказав:

передумовою використання контролюючим органом способу листування з платником податків шляхом надіслання йому документів засобами електронного зв`язку в електронній формі є подання платником податків відповідної заяви про бажання отримувати документи через Електронний кабінет. За відсутності такої заяви, контролюючий орган повинен надсилати відповідні документи платнику податків в порядку, встановленому п. 42.5 ПКУ.

Тобто, якщо платник податків не подав заяву про бажання отримувати документи через Електронний кабінет, ДПС надсилає документи за адресою (місцезнаходженням, податковою адресою) платника рекомендованим листом з повідомленням про вручення або особисто вручають платнику податків (його представнику).

Отже, якщо платник подав таку заяву, то має відповісти на законний (такий, що відповідає вимогам законодавства) електронний запит податківців. Водночас відповідно до пп. 73.3.2 ПКУ, запит вважається належним чином врученим, якщо його надіслано у порядку, визначеному ст. 42 ПКУ.

Отже, платники податків, які не подали заяву про бажання отримувати документи через Електронний кабінет не зобов’язані відповідати на електронний запит податківців

Чи законна податкова перевірка, якщо запит не відповідає вимогам

Документальну позапланову перевірку проводять на підставі наказу керівника (його заступника або уповноваженої особи) ДПС та за наявності підстав для її проведення.

Водночас наказ про проведення документальної позапланової перевірки на підставі підпунктів 78.1.1, 78.1.4 ПКУ видають, якщо на письмовий запит податківців, в якому зазначаються порушення платника, платник не відповідає протягом 15 робочих днів з дня, наступного за днем отримання запиту.

Наприклад, якщо отримали запит 18.11.2024, то відлік починається з 19.11.2024. Тож, останнім днем для подання відповіді податківцям буде 09.12.2024.

Як вже зазначали, запит вважається належним чином врученим, якщо його надіслано відповідно до ст. 42 ПКУ. Якщо запит складено з порушенням вимог, визначених абзацами першим-п’ятим п. 73.3 ПКУ, платник податків звільняється від обов’язку відповідати на такий запит (пп. 73.3.4 ПКУ).

Нагадуємо, що податківці мають право звернутися до платників податків із письмовим запитом про надання інформації (вичерпний перелік та підстави надання якої встановлено законом), необхідної для виконання покладених на податкові органи функцій, завдань та її документального підтвердження.

Такий запит повинен містити:

- підстави для надсилання запиту із зазначенням інформації, яка це підтверджує. Такі підстави викладені у пп. 73.3.1 ПКУ і їхній перелік не може бути розширений податківцями;

- перелік інформації, яка запитується, та перелік документів, які пропонується надати;

- печатку податкового органу.

Як вказав ВС у постанові від 11.04.2024 у справі №815/2596/17 (далі – постанова ВС від 11.04.2024) вказані приписи ПКУ дають підстави для висновку про те, що запит органу ДПС про надання відповідної інформації платником податків, повинен визначати конкретні підстави. Тобто мають бути чітко окреслені обставини, які відповідно до п. 73.3 ПКУ є умовою, за якої податковий орган може звернутися із таким запитом. Без повідомлення вказаних фактів платник податків позбавлений об`єктивної можливості надати вмотивовані пояснення та їх документальне підтвердження.

Направлення відповідного запиту про надання пояснень та їх документального підтвердження є юридичним фактом, з настанням якого законодавець пов`язує подальшу реалізацію податковим органом свого права на проведення документальної позапланової перевірки.

Отже, податкова перевірка, яка відбулася на підставі запиту, що не відповідає приписам ПКУ, є неправомірною

Як реагувати на податковий запит без переліку запитуваної інформації

Якщо виходити з практики, то на запит без переліку запитуваної інформації, все ж таки краще відповісти.

Втім, знову ж таки згадуємо вище наведену постанову ВС від 11.04.2024, де було вказано, що без повідомлення вказаних фактів платник податків позбавлений об'єктивної можливості надати вмотивовані пояснення та їх документальне підтвердження. Схожу правову позицію було висловлено ВС і у постанові від 14.05.2024 у справі №813/4007/17.

Проте платнику варто вказати, що він хотів би надати пояснення або копії відповідних документів, але відсутність переліку інформації, яку би хотів перевірити податковий орган, позбавляє платника можливості виконати свій податковий обов’язок. Адже, податковий орган має чітко вказати підстави та перелік надсилання запиту, щоб платник міг надати належні пояснення та їх документальне підтвердження, що стосуються предмету запиту.

Як і коли відповідати на запити ДПС

Як було сказано вище, на запит, навіть якщо його було складено з порушенням вимог п. 73.3 ПКУ, все ж таки краще відповісти.

У відповіді потрібно вказати:

- де саме податківці допустили порушення у формуванні запиту

- наполягти на тому, що запит є неправомірним.

- і що ви можете на нього не відповідати, але з власної доброї волі надаєте певні пояснення, зокрема, чому запит є неправомірним.

Нагадуємо, що штрафи, що передбачені п. 121.2 ПКУ, можуть бути застосовані лише та виключно якщо такий запит складено у відповідності до приписів ст. 73 ПКУ.

Зверніть увагу, що вже починається формуватися нова судова практика. Так, Запорізький окружний адміністративний суд у рішенні від 16.04.2024 у справі №280/1598/24 (рішення набрало законної сили) вказав на те, що у відповіді на запит контролюючого органу, платником не було спростовано податкову інформацію контролюючого органу щодо можливого порушення платником вимог податкового законодавства України, а навпаки підтверджено факт не реєстрації акцизних накладних. За таких обставин, суд дійшов висновку, що контролюючий орган, з огляду на зміст отриманої від платника відповіді на запит, мав право на призначення податкової перевірки на підставі приписів пп.78.1.1 ПКУ.

Щодо строків надання відповіді на запит, то вони передбачені у пп. 73.3.3 ПКУ. Є два строки для надання відповіді:

- протягом 15 робочих днів з дня, наступного за днем отримання запиту за загальним правилом;

- у разі проведення зустрічної звірки, платники податків зобов’язані надавати інформацію, визначену в запиті податківців протягом 10 робочих днів з дня, наступного за днем отримання запиту, та документальне підтвердження цієї інформації.

Разом із тим є один важливий момент. За пп. 20.1.14 та п. 85.4 ПКУ при проведенні перевірок, ревізори мають право отримувати у платників податків належним чином завірені копії первинних фінансово-господарських, бухгалтерських та інших документів, що свідчать про приховування (заниження) об'єктів оподаткування, несплату податків, зборів, платежів, порушення вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи. Такі копії повинні бути засвідчені підписом платника податків або його посадової особи та скріплені печаткою (за наявності).

Відповідний запит на отримання копій документів повинен бути поданий податківцями не пізніше ніж за 5 робочих днів до дати закінчення перевірки.

Якщо надасте відповідь на такий запит під час перевірки, то це може бути розцінене, як визнання провини.

Тому краще написати, що платник податків не визнає, що ним були вчинені правопорушення, тому він не уповноважений надавати копії таких документів. Разом із цим, всі оригінали документів за предметом перевірки повинні бути надані контролерам

Висновки

- Навіть якщо вважаєте, що запит податківців не відповідає приписам ПКУ, краще на нього відповісти та вказати чому такий запит є неправомірним. У майбутньому це може стати обґрунтуванням вашої правої позиції у податковому спорі.

- Тим платникам податків, які просто не хочуть відповідати на запит, нагадуємо про фінансову відповідальність, що передбачена п. 121.2 ПКУ.

- Законодавство дозволяє не відповідати лише на незаконний запит податківців. Тому, повертаємося до того, що варто обґрунтувати свою правову позицію, чому запит є незаконним та описати її податківцям.

Катерина ЧУЧАЛІНА, експерт, адвокатка зі спорів з органами контролю

Читати більше:

Коли подавати та як оформити заперечення до акта податкової перевірки

Запит ДПС: мало трудових ресурсів

Перевірки ДПС під час воєнного стану

Мораторій є, а перевірки тривають: що дозволено ДПС у 2025 році

У вас є «працівники» на ЦПД – начувайтесь: ТЦК, ДПС і Держпраці перевіряють разом

ДПС вимагає пояснити причину збитків компанії: як відповісти

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ЗЕД

06.08.2026

Порядок оформлення аркуша коригування митної декларації планують змінити

Мінфін пропонує оновити порядок оформлення аркуша коригування митної декларації та деталізувати процедуру внесення змін після завершення митного оформлення. Проєкт передбачає обов'язкове погодження окремих коригувань керівником митниці, уточнює порядок роботи у разі повернення або доплати митних платежів і визначає, що всі раніше оформлені аркуші коригування зберігатимуться в інформаційних системах

ПДФО

06.08.2026

Податківці роз'яснили порядок сплати ПДФО при оренді нерухомості нерезидента

ДПС нагадала, що нерезидент може здавати нерухомість в оренду в Україні лише через уповноважену юридичну особу або ФОП-резидента, які виконують функції податкового агента. Саме вони зобов'язані утримувати та сплачувати ПДФО під час виплати доходу від оренди

Бронювання, критичність

06.08.2026

Укртрансбезпека застерегла перевізників від шахрайських схем під час підтвердження статусу критичності

В Укртрансбезпеці наголосили, що рішення про визначення підприємств такими, що мають важливе значення для національної економіки, ухвалюються виключно за результатами розгляду документів у порядку їх надходження. Перевізників закликали не довіряти посередникам, які за винагороду обіцяють вплинути на рішення Комісії

Пенсія, соцпільги

06.08.2026

Хто може отримати субсидію на дрова і скраплений газ у 2026 році

Пенсійний фонд приймає заяви на призначення субсидії для придбання дров і скрапленого газу на новий опалювальний сезон. Для отримання допомоги потрібно відповідати встановленим умовам та подати необхідний пакет документів

Працевлаштування, переведення

06.08.2026

Чи потрібно звільняти сумісника, щоб зробити його основним працівником

Чинне законодавство не містить прямої вимоги звільняти працівника для зміни статусу роботи із сумісництва на основне місце роботи. Водночас КЗпП не визначає процедури такого переходу, через що Мінекономіки рекомендує оформлювати звільнення і нове прийняття

Працевлаштування, переведення

06.08.2026

Автоперевізникам роз’яснили вимоги щодо легального працевлаштування водіїв

Фахівці Держпраці провели інформаційно-роз’яснювальну роботу серед автомобільних перевізників щодо легального працевлаштування водіїв. Роботодавцям також нагадали про необхідність дотримання режиму праці та відпочинку водіїв

Пенсія, соцпільги

06.08.2026

Мінсоцполітики готує масштабну пенсійну реформу: що може змінитися вже з 2027 року

Мінсоцполітики планує вже восени винести до Верховної Ради законопроєкт про масштабну реформу пенсійної системи. Серед ключових змін – базова та страхова пенсії, добровільна накопичувальна система, новий підхід до спеціальних пенсій і поетапне впровадження реформи з 2027 року

ФОП

05.08.2026

ФОП-загальник продає вантажний автомобіль: коли виникає ПДВ та як оподатковується дохід

Податківці роз'яснили, як оподатковується продаж вантажного автомобіля фізичною особою – підприємцем на загальній системі оподаткування. Хоча дохід від відчуження транспортного засобу оподатковується за правилами, встановленими для фізичних осіб, якщо автомобіль використовувався у господарській діяльності та за ним було сформовано податковий кредит, виникають і ПДВ-зобов'язання. ДПС також нагадала, коли виникає обов'язок нарахувати ПДВ та за якою датою потрібно складати податкову накладну

Готівкові кошти, розрахунки

05.08.2026

Звільнення за станом здоров’я: які виплати належать працівнику у 2026 році

У разі припинення трудового договору з працівником через стан здоров’я, який не дозволяє виконувати роботу, звільнення здійснюється за п. 2 ст. 40 КЗпП України. При такому звільненні роботодавець зобов’язаний провести з працівником повний розрахунок, що включає заробітну плату, компенсацію за невикористані відпустки та вихідну допомогу. Розмір вихідної допомоги не може бути меншим за середньомісячний заробіток, але може бути збільшений колективним договором

ФОП

05.08.2026

ФОП-агенти повинні проводити через РРО всю суму коштів: роз'яснення ДПС

Податківці нагадали про особливості визначення доходу ФОП-єдинників, які працюють за договорами доручення, комісії, транспортного експедирування чи агентськими договорами. Для цілей оподаткування доходом таких підприємців є лише сума отриманої винагороди. Водночас при здійсненні розрахункових операцій через РРО або ПРРО необхідно проводити всю суму коштів, отриману від клієнта, а не лише агентську винагороду. ДПС також наголосила, що застосування РРО/ПРРО для таких ФОП є обов'язковим незалежно від обсягу доходу, якщо вони не використовують виключно безготівкові розрахунки

Самозайняті особи

05.08.2026

Чи може фізособа, яка отримала КЕП, скористатись ним для звітування як самозайнята особа

Податківці пояснили, що фізична особа, яка отримала КЕП у кваліфікованого надавача електронних довірчих послуг, може скористатись ним для подання звітності в електронному вигляді, як самозайнята особа

ПДВ

05.08.2026

Передача автомобілів для ЗСУ: коли виникає ПДВ

Податкова служба роз'яснила, які ПДВ-наслідки виникають у разі передачі транспортних засобів для потреб Збройних Сил України в межах військово-транспортного обов'язку. Якщо автомобіль залучено за актом приймання-передачі, право власності на нього залишається за підприємством, а сама передача не вважається постачанням товарів. Водночас податкові наслідки залежать від подальшої долі транспортного засобу: його повернення, знищення або виплати компенсації

Документообіг, первинні документи

05.08.2026

Паспорт, трудова, військовий квиток – чому їх не апостилюють і що робити

Проставлення апостиля – найпоширеніший спосіб міжнародного підтвердження українських документів, однак застосовується не до всіх категорій. Апостиль не ставиться на оригінали паспортів, трудових книжок, військових квитків, техпаспортів, дозволів на зброю, листування та деякі інші документи. У таких випадках допускається апостилювання лише нотаріально засвідчених копій. Крім того, для ряду документів попереднє апостилювання оригіналу є обов’язковим для подальшої легалізації копій

Відстрочки, ВЛК

05.08.2026

Як змінились строки розгляду заяв по оформленню відстрочки

Кабінет Міністрів змінив порядок розгляду заяв про надання та переоформлення відстрочки від мобілізації. Відтепер строки розгляду обчислюються у робочих, а не календарних днях, що фактично подовжує час очікування рішення. Нові правила застосовуються до заяв, які подаються через ЦНАП для розгляду комісіями при ТЦК та СП. Водночас до завершення розгляду заяви зберігається заборона на мобілізацію, однак заявникам варто самостійно контролювати статус розгляду, щоб не пропустити можливу відмову

Відстрочки, ВЛК

05.08.2026

Багатодітні чоловіки можуть втратити відстрочку від мобілізації: що відомо зараз

В Україні пропонують переглянути одну з підстав для надання відстрочки від мобілізації під час воєнного стану. Йдеться про скасування автоматичного права на відстрочку для чоловіків, які мають на утриманні трьох і більше дітей віком до 18 років. Відповідне звернення адресоване Кабінету Міністрів із пропозицією підготувати законодавчі зміни та привести у відповідність підзаконні акти

ПДВ

05.08.2026

Який порядок формування податкового кредиту туроператором

ДПС роз'яснила особливості формування податкового кредиту з ПДВ для туроператорів і турагентів. Незважаючи на спеціальні правила оподаткування туристичних послуг, після запровадження системи електронного адміністрування ПДВ податковий кредит формується за загальними нормами Податкового кодексу. До нього включаються всі суми ПДВ, сплачені при придбанні товарів і послуг, що використовуються у туристичній діяльності

Календар бухгалтера

05.08.2026

Увага ФОП 3 групи! Вчасно сплатіть єдиний податок за ІІ квартал до 19 серпня!

ДПС оприлюднила різні граничні дати сплати єдиного податку для ФОП 3 групи за ІІ квартал 2026 року на своїх інформаційних ресурсах. На офіційному сайті зазначено 20 серпня, тоді як у ЗІР – 19 серпня. Аналіз норм Податкового кодексу свідчить, що правильною граничною датою є саме 19 серпня 2026 року. Щоб уникнути можливих штрафних санкцій рекомендуємо сплатити до цієї дати не лише єдиний податок, а й військовий збір