☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ПДВ

18.11.2025

Анулювання реєстрації платником ПДВ: підстави та процедура

Анулювання реєстрації платником ПДВ може відбуватися як за самостійним рішенням платника, так і за рішенням контролюючого органу. У цій статті розглянемо, які бувають причини анулювання ПДВ-реєстрації, розповімо про процедуру і наслідки такого анулювання

- Підстави для анулювання ПДВ-реєстрації

- Анулювання реєстрації за ініціативою платника через обсяг операцій із постачання менше 1 млн грн

- Подання заяви для анулювання ПДВ-реєстрації

- Анулювання реєстрації за рішенням податкового органу

- Дата анулювання ПДВ-реєстрації

- Нарахування податкових зобов’язань на залишки ТМЦ

- Подання останньої звітності з ПДВ та сплата податку

Підстави для анулювання ПДВ-реєстрації

Такі підстави наведені у п. 184.1 Податкового кодексу України (далі – ПКУ). Так, реєстрація діє до дати анулювання реєстрації платника податку, яка проводиться шляхом виключення з реєстру платників податку і відбувається у разі якщо:

а) будь-яка особа, зареєстрована як платник податку протягом попередніх 12 місяців, подала заяву про анулювання реєстрації, якщо загальна вартість оподатковуваних товарів / послуг, що надаються такою особою, за останні 12 календарних місяців була меншою від суми, визначеної ст. 181 ПКУ, за умови сплати суми податкових зобов'язань у випадках, визначених розділом V ПКУ;

б) будь-яка особа, зареєстрована як платник податку, прийняла рішення про припинення та затвердила ліквідаційний баланс, передавальний акт або розподільчий баланс відповідно до законодавства за умови сплати суми податкових зобов'язань із податку у випадках, визначених розділом V ПКУ;

в) будь-яка особа, зареєстрована як платник податку, реєструється як платник єдиного податку, умова сплати якого не передбачає сплати ПДВ (наприклад, при переході із загальної системи на сплату ЄП у третій групі за ставкою 5%, або при переході в межах третьої групи ЄП із ставки 3% на ставку 5%);

г) особа, зареєстрована як платник податку, протягом 12 послідовних податкових місяців не подає контролюючому органу декларації з ПДВ та / або подає таку декларацію (податковий розрахунок), яка (який) свідчить про відсутність постачання / придбання товарів / послуг, здійснених з метою формування податкового зобов'язання чи податкового кредиту;

ґ) установчі документи будь-якої особи, зареєстрованої як платник податку, визнані рішенням суду недійсними;

д) господарським судом винесено ухвалу про ліквідацію юридичної особи – банкрута;

е) платник податку ліквідується за рішенням суду (фізична особа позбувається статусу суб'єкта господарювання) або особу звільнено від сплати податку чи її податкову реєстрацію анульовано (скасовано, визнано недійсною) за рішенням суду;

є) фізична особа, зареєстрована як платник податку, померла, її оголошено померлою, визнано недієздатною або безвісно відсутньою, обмежено її цивільну дієздатність;

з) припинено дію договору про спільну діяльність, договору управління майном, угоди про розподіл продукції (для платників податку, зазначених у пп. 4, 5 і 8 п. 180.1 ПКУ) або закінчився строк, на який утворено особу, зареєстровану як платник податку.

При цьому реєстрація може бути анульована:

- за ініціативою платника на підставах, визначених у пп. «а» – «з» п. 184.1 ПКУ;

- за рішенням податкового органу на підставах, визначених пп. «б» – «з» п. 184.1 ПКУ.

Анулювання реєстрації за ініціативою платника через обсяг операцій із постачання менше 1 млн грн

Найбільш частою причиною анулювання ПДВ-реєстрації за ініціативою платника ПДВ є обсяг оподатковуваних операцій з постачання товарів /послуг за останні 12 місяців менше 1 млн грн (пп. «а» п. 184.1 ПКУ).

Так, для анулювання ПДВ-реєстрації із цієї причини мають виконуватися дві умови:

- суб’єкт господарювання повинен бути зареєстрований платником ПДВ не менше ніж 12 місяців;

- загальна вартість оподатковуваних операцій з постачання товарів / послуг за останні 12 місяців має бути меншою за 1 млн грн (ця сума визначається без ПДВ!).

Наприклад, якщо суб’єкт господарювання бажає анулювати свою ПДВ-реєстрацію із 1 травня 2025 року, він має бути зареєстрований таким платником не пізніше 1 травня 2024 року, а обсяг операцій із постачання товарів / послуг за період травень 2024 року – квітень 2025-го повинен бути меншим за 1 млн грн.

Які операції враховуються для обчислення межі в 1 млн грн?

Відповідно до п. 5.2 Положення про реєстрацію платників податку на додану вартість, затвердженого наказом Мінфіну від 14.11.2014 №1130 (далі – Положення №1130) загальна вартість оподатковуваних товарів / послуг за останні 12 к. міс. визначається за даними декларацій з ПДВ, що були подані до органу ДПС за останні 12 поточних місяців.

При цьому до оподатковуваних належать операції, що підлягають оподаткуванню за основною ставкою ПДВ (20%), ставками 14% та 7% та нульовою ставкою, а також ті, що звільнені від оподаткування. Тобто для розрахунку обсягу операцій слід підсумувати дані колонки А рядків 1, 2, 3, 5.1 декларацій за останні 12 місяців.

А от операції із нарахування компенсуючих податкових зобов’язань, які відображаються у рядку 4 декларації, до обсягу не включаються. Відповідне роз’яснення ДПС надане у ЗІР, категорії 101.03:

«Враховуючи те, що при нарахуванні платником податкових зобов’язань згідно п. 198.5 ст. 198 та п. 199.1 ст. 199 ПКУ не здійснюється нарахування (сплата) коштів на користь даного платника податку та не відбувається постачання товарів / послуг іншим платникам податку, то такі обсяги не враховуються у загальній вартості оподатковуваних товарів/послуг, що визначається з метою анулювання реєстрації платника ПДВ».

Що стосується коригування податкових зобов’язань (операції, які відображаються у рядку 7 декларації), то, на нашу думку, при обчисленні граничного обсягу операцій слід враховувати тільки ті операції, по яким і постачання і коригування податкових зобов’язань (наприклад, повернення передоплати або товарів) відбулось в межах розрахункового періоду (тобто в межах останніх 12 місяців).

Якщо ж, наприклад, товар був поставлений (або передоплата отримана) більше 12 місяців назад, а повернення товару (передоплати) відбулося в межах розрахункового періоду (останніх 12 місяців), то коригування таких податкових зобов’язань, що відображене у рядку 7.1, 7.2 або 7.3 при обчисленні граничного обсягу операцій, не враховуються.

Подання заяви для анулювання ПДВ-реєстрації

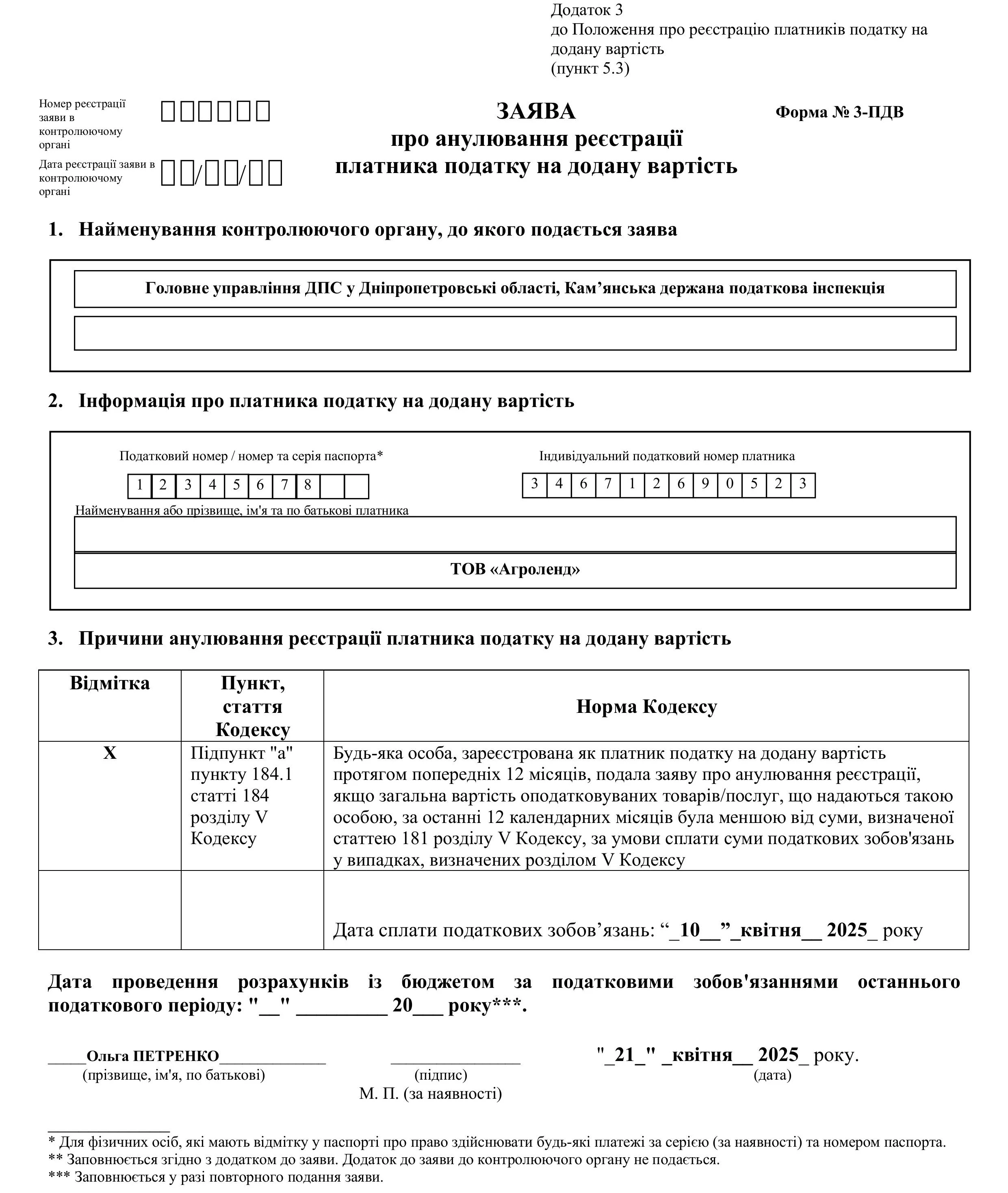

Для анулювання ПДВ-реєстрації за ініціативою платника такий платник має подати в ДПС за місцем перебування на обліку заяву за формою №3-ПДВ (додаток 3 до Положення №1130). Електронний ідентифікатор заяви J/F 1310404.

Конкретних строків подання заяви для анулювання ПДВ-реєстрації немає. Але оскільки рішення про анулювання ПДВ-реєстрації приймається контролюючим органом протягом 10 календарних днів після подання заяви (п. 5.3 Положення №1130), то треба враховувати цей термін при прийнятті рішення про подання заяви.

Наприклад, якщо суб’єкт господарювання бажає анулювати ПДВ-реєстрацію з 1 травня 2025 року, то заяву варто подати не пізніше 21 квітня.

Отже, рішення про анулювання реєстрації за заявою платника ПДВ приймається контролюючим органом протягом 10 календарних днів після подання заяви за формою №3-ПДВ. А сама реєстрація анулюється або датою подання заяви, або датою прийняття органом ДПС рішення про таке анулювання (п. 5.11 Положення №1130).

Зверніть увагу: податковий орган анулює ПДВ-реєстрацію тільки за умови сплати податкових зобов’язань, у тому числі за останній податковий період.

Якщо платник ПДВ подав заяву за формою №3-ПДВ, але не розрахувався з бюджетом за податковими зобов’язаннями останнього податкового періоду, податківці протягом 10 календарних днів після надходження такої заяви звернуться до платника з письмовою пропозицією надати нову заяву про анулювання реєстрації після проведення розрахунків із бюджетом (п. 5.4 Положення №1130).

Як заповнити заяву?

Заява заповнюється так:

- у розд. 1 наводиться найменування контролюючого органу, до якого подається заява (органу, в якому платник перебуває на обліку);

- у розд. 2 – інформація про платника ПДВ (податковий номер (код ЄДРПОУ), індивідуальний податковий номер, а також найменування платника);

- у розд. 3 зазначається причина анулювання ПДВ-реєстрації. Якщо заява подається в електронному виді, то тут ставиться позначка навпроти відповідного рядка, який відповідає причині анулювання ПДВ-реєстрації. Наприклад, у випадку анулювання ПДВ-реєстрації через обсяг оподатковуваних операцій за останні 12 місяців менше 1 млн грн позначка проставляється у першому рядку.

Також у розділі 3 треба вказати дату сплати податкових зобов’язань, яка має відповідати даті розрахунку з бюджетом за останній звітний період.

Розділ 4 не заповнюється (заповнюється податковим органом).

Зверніть увагу! Якщо в заяві відсутня будь-яка інформація або наведена недостовірна інформація (зокрема, не підписана відповідальною особою підприємства чи особою, яка має документально підтверджене повноваження щодо підпису такої заяви), орган ДПС може в 10-денний строк із дня отримання заяви звернутися до заявника із пропозицією подати нову заяву (із зазначенням причини неприйняття попередньої)

Наведемо приклад заповнення заяви у разі анулювання ПДВ-реєстрації на підставі пп. «а» п. 184.1 ПКУ

Зразок Заяви про анулювання реєстрації платника податку на додану вартість

Чи потрібно подавати заяву на анулювання ПДВ реєстрації, якщо суб’єкт господарювання анулює ПДВ-реєстрацію у зв’язку із переходом на сплату ЄП у третій групі за ставкою 5%?

В такому випадку заяву можна не подавати. Так, відповідно до п. 5.4 Положення №1130 ДПС виключає платника податку з Реєстру платників ПДВ без подання заяви про анулювання ПДВ-реєстрації. Для цього платник має проставити відповідну позначку у п. 5.3 навпроти поля «Прошу анулювати реєстрацію платником ПДВ останнім днем звітного періоду, що передує переходу на застосування ставки єдиного податку, що не передбачає сплати ПДВ (без подання заяви про анулювання реєстрації платником ПДВ)» Заяви про застосування спрощеної системи оподаткування (форма J/F 0102003).

При цьому податківці виключать суб’єкта господарювання з Реєстру платників ПДВ в останній день звітного періоду, що передує переходу на ставку ЄП у розмірі 5% (останній абзац п. 5.4 Положення № 1130). Тобто, якщо платник переходить на сплату ЄП за ставкою 5% з 01.04.2025 року, то ПДВ-реєстрація анулюється 31.03.2025 року.

Анулювання реєстрації за рішенням податкового органу

Податківці за своїм рішенням можуть анулювати ПДВ-реєстрацію на підставі пп. «б» – «з» п. 184.7 ПКУ.

Найчастіше анулювання реєстрації за рішенням податкового органу відбувається відповідно до пп. «г» п. 184.7 ПКУ. Тобто, у разі, якщо платник протягом 12 послідовних податкових місяців не подає декларацію з ПДВ та / або подає таку декларацію, яка свідчить про відсутність постачання/придбання товарів/послуг, здійснених з метою формування податкового зобов'язання чи податкового кредиту.

Зверніть увагу: при визначенні періоду у 12 місяців не враховується місяць, у якому проведена ПДВ-реєстрація, якщо суб’єкт господарювання зареєстрований платником ПДВ з дня іншого, ніж перший день календарного місяця (п. 5.2 Положення №1130).

Чи може бути анульована ПДВ-реєстрація, якщо платник протягом 12 місяців не декларував постачання або придбання товарів / послуг, але кожного місяця подає декларацію із перехідним від’ємним значенням?

Так, може.

Адже умовою для збереження статусу платника ПДВ є здійснення саме операцій із постачання або придбання товарів / послуг. Тільки наявність від’ємного значення, яке сформоване за рахунок придбань, здійснених більше ніж 12 місяців тому, не вбереже від анулювання ПДВ-реєстрації за рішенням податкового органу.

А от, якщо постачання товарів / послуг не було, але були придбання товарів / послуг, за якими був відображений податковий кредит, то анулювати ПДВ-реєстрацію не можуть (роз’яснення ДПС в ЗІР, категорія 101.03).

Рішення про анулювання ПДВ-реєстрації податківці приймають за наявності (пп. 3 п. 5.5 Положення №1130):

- довідки про подання / неподання платником ПДВ декларації з ПДВ протягом 12 послідовних податкових місяців та / або

- реєстру (переліку) податкових декларацій особи за 12 послідовних податкових місяців, які свідчать про відсутність постачання / придбання товарів, здійснених з метою формування податкових зобов’язань чи податкового кредиту у таких деклараціях протягом цих 12 послідовних місяців.

Анулювання ПДВ-реєстрації в такому випадку здійснюється на дату прийняття рішення контролюючим органом про анулювання реєстрації. При цьому один примірник рішення за формою №6-РПДВ (додаток 5 до Положення №1130) протягом 3 робочих днів після дня анулювання реєстрації податківці повинні обов’язково надіслати особі, реєстрацію якої анульовано, за її місцезнаходженням або місцем проживання (п. 184.10 ПКУ, п. 5.7 Положення №1130).

Дата анулювання ПДВ-реєстрації

Анулювання реєстрації платника ПДВ здійснюється на дату (п. 184.2 ПКУ, п. 5.11 Положення №1130):

- подання заяви платником ПДВ за формою №3-ПДВ або прийняття рішення контролюючим органом про анулювання ПДВ-реєстрації;

- зазначену в судовому рішенні;

- припинення дії договору про спільну діяльність, договору управління майном, угоди про розподіл продукції або закінчення строку, на який утворено особу, зареєстровану як платник ПДВ;

- що передує дню втрати особою статусу платника ПДВ;

- державної реєстрації припинення юридичної особи або підприємницької діяльності фізичної особи - підприємця (ФОП).

При цьому датою анулювання реєстрації платника ПДВ визначається дата, що настала раніше.

Нарахування податкових зобов’язань на залишки ТМЦ

Якщо на дату анулювання ПДВ-реєстрації у платника є на залишках товари, послуги або необоротні активи, які не були використані у господарській діяльності, то йому доведеться здійснити умовний продаж таких товарів, послуг або необоротних активів і нарахувати на їх вартість компенсуючі податкові зобов’язання.

Ця норма передбачена п. 184.7 ПКУ. Тобто, не пізніше дати анулювання ПДВ-реєстрації суб’єкт господарювання повинен нарахувати податкові зобов’язання на товари (послуги), необоротні активи, за якими був відображений податковий кредит та які не були використані ним у господарській діяльності до дати анулювання.

Слід пам’ятати, що нарахувати компенсуючі податкові зобов’язання слід тільки на ті товари, послуги, основні засоби, що були придбані з ПДВ і по яким був відображений податковий кредит.

При цьому базою оподаткування є звичайна ціна товарів / послуг, що відповідає рівню ринкових цін (п. 184.7 ПКУ). Згідно з пп. 14.1.71 ПКУ, звичайна ціна – це ціна товарів (робіт, послуг), визначена сторонами договору, якщо інше не встановлено ПК. І якщо не доведене зворотне, то вважається, що така звичайна (договірна) ціна відповідає рівню ринкових цін. У свою чергу, визначення ринкової ціни наведене в пп. 14.1.219 ПКУ.

Чи необхідно нараховувати компенсуючі податкові зобов’язання на залишки готової продукції?

Що стосується готової продукції, яка не була реалізована до анулювання ПДВ-реєстрації, а також незавершеного виробництва, то податкові зобов’язання слід нарахувати тільки на вартість товарів / послуг, що були придбані з ПДВ і використані у виробництві такої продукції / незавершеному виробництві.

Адже сенс нарахування таких податкових зобов’язань, це компенсувати вхідний податковий кредит. А оскільки на дату анулювання ПДВ-реєстрації така продукція не реалізована, тобто не використана в господарській діяльності, то вважається, що й товари / послуги, вартість яких включена до її собівартості, не використані в такій діяльності. Отже, платник повинен виділити із собівартості готової продукції, незавершеного виробництва тільки товари / послуги, що були придбані з ПДВ та нарахувати на їх вартість податкові зобов’язання.

Такий розрахунок варто оформити бухгалтерською довідкою.

Чи необхідно нараховувати компенсуючі податкові зобов’язання на вартість необоротних активів, які були придбані з ПДВ?

Виходячи із формування п. 184.7 ПКУ, потрібно.

Щоправда, тут може бути проблема із визначенням звичайно ціни. Адже, якщо необоротні активи не нові, а використовувались якийсь час у господарській діяльності, то достовірно визначити звичайну ціну доволі важко. Вважаємо, що за базу оподаткування в такому випадку можна взяти залишкову вартість таких активів. До речі, саме на такому методі наполягають і податківці (див. постанову Верховного Суду від 22.11.2019 у справі №803/777/16, реєстр. №85836619).

А от якщо необоротний актив до моменту анулювання ПДВ-реєстрації був повністю замортизований, тоді можна вважати, що й податковий кредит, відображений у момент придбання такого активу, було повністю використано у господарській діяльності в оподатковуваних операціях. А отже, база для нарахування податкових зобов’язань щодо такого активу дорівнює нулю.

Чи необхідно нараховувати компенсуючі податкові зобов’язання на дебіторську заборгованість за оплачені, але не отримані товари (послуги), необоротні активи?

Так, потрібно, але тільки за умови, що платник відобразив податковий кредит за такою операцією. Адже при перерахуванні передоплати платник скористався податковим кредитом, а товари / послуги, які міг би використати у господарській діяльності, не отримав.

Відповідне роз’яснення також надане ДПС у ЗІР, категорія 101.03 ЗІР:

Отже, платник податку, у якого на дату анулювання реєстрації як платника ПДВ обліковується дебіторська заборгованість за оплаченими але не отриманими товарами / послугами, необоротними активами, за якими суми ПДВ було включено до податкового кредиту, повинен не пізніше такої дати нарахувати податкові зобов’язання за такими товарами/послугами, необоротними активами виходячи з їх звичайної ціни, визначеної на момент такого нарахування.

За якою ставкою ПДВ слід нараховувати компенсуючі податкові зобов’язання?

Оскільки мета нарахування таких податкових зобов’язань це компенсувати вхідний податковий кредит, тому їх нараховують за тією самою ставкою ПДВ, за якою раніше було відображено податковий кредит (тобто 7%, 14% або 20%).

Як заповнити ПН на умовний продаж?

Правила оформлення такої ПН викладено в п. 11 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.2015 №1307. Зокрема, шапка ПН заповнюється так:

- у лівому верхньому куті робляться позначка «Х» про те, що ПН не видається покупцеві, і зазначається тип причини «10»;

- у реквізитах продавця слід навести свої дані;

- у реквізитах покупця: у полі «Отримувач (покупець)» – зазначити своє найменування та умовний ІПН «600000000000». Податковий номер покупця (поле «Податковий номер платника податку або серія (за наявності) та номер паспорта») не заповнювати.

У розділі Б указуються:

- у графі 2 «Номенклатура товарів / послуг постачальника (продавця)» – дата складання та порядкові номери ПН, виписаних постачальниками товарів, за якими визначаються податкові зобов’язання;

- графі 4 «Одиниця виміру товару / послуги, умовне позначення» – «грн»;

- графі 10 – обсяг постачання (база оподаткування) без ПДВ;

- графі 11 – сума ПДВ.

- графи 3.1–3.3, 5–9 не заповнюються.

Зверніть увагу! Право на реєстрацію ПН в ЄРПН має тільки платник ПДВ. Отже, день анулювання ПДВ-реєстрації є останнім днем, коли підприємство може зареєструвати ПН

Податкові зобов’язання, нараховані на залишки товарів / послуг / необоротних активів на дату анулювання ПДВ-реєстрації, відображаються в рядку 4.1, 4.2 або 4.3 декларації (залежно від ставки ПДВ).

Чи будуть нараховані штрафні санкції, якщо до дати анулювання ПДВ-реєстрації не встигли зареєструвати ПН на умовний продаж?

Відповідно до роз’яснення ДПС штраф за несвоєчасну реєстрацію такої ПН платникові не загрожує за умови, якщо ПДВ-реєстрацію було анульовано до закінчення строку, передбаченого для реєстрації ПН (ЗІР, категорія 101.27).

Подання останньої звітності з ПДВ та сплата податку

Якщо ПДВ-реєстрація анулюється не в останній день календарного місяця, то останній звітний період починається із 1-го дня такого місяця і закінчується днем анулювання (п. 184.6, пп. «б» п. 202.1 ПКУ).

Наприклад, якщо ПДВ-реєстрацію платника анульовано 15 квітня цього року, тоді останнім звітним періодом буде період із 01.04.2025 по 15.04.2025 включно.

Особливих строків подання до контролюючого органу останньої декларації в нормативних документах не установлено. Тому потрібно користуватися загальними нормами – п. 203.1 ПКУ, тобто протягом 20 календарних днів після закінчення звітного періоду, у якому подано заяву про анулювання ПДВ-реєстрації.

Тож у наведеному вище прикладі останнім днем подання звітності буде 20 травня 2025 року.

Зверніть увагу: у прикінцевій частині останньої ПДВ-декларації поставити відмітку «Х» у спецполі «Відмітка про подання за останній звітний (податковий) період у разі анулювання реєстрації платником податку».

ПДВ має бути сплачений за декларацією в стандартні строки – протягом 10 календарних днів після граничного строку для подання декларації. Суми ПДВ, зазначені в останній декларації, перераховуються Казначейством до бюджету з електронного рахунка суб’єкта господарювання.

Чи потрібно закривати ПДВ-рахунок після анулювання реєстрації?

Ні, не потрібно. Держказначейство самостійно закриє ПДВ-рахунок на підставі реєстрів, отриманих від ДПС (п. 7 Порядку електронного адміністрування податку на додану вартість, затвердженого постановою КМУ від 16.10.2014 №569, далі – Порядок №569).

Якщо на електронному рахунку на дату анулювання ПДВ-реєстрації є залишок коштів, чи можна їх повернути?

Як визначено п. 7 Порядку №569, якщо після анулювання ПДВ-реєстрації є залишок коштів на електронному рахунку платника в системі електронного адміністрування ПДВ, то цей залишок перераховується до бюджету, а сам рахунок закривається.

Таким чином, в інтегрованій картці платника податків буде числитися переплата, яку можна повернути на свій поточний рахунок у порядку, передбаченому ст. 43 ПКУ. Для цього слід подати до органу ДПС заяву за формою J/F 1302002.

В останній декларації заявлено від’ємне значення ПДВ. Що з ним буде?

Якщо в останньому звітному періоді перебування платником ПДВ у суб’єкта господарювання є залишок від’ємного значення, який не був використаний у погашення податкових зобов’язань цього періоду (тобто в декларації заповнено ряд. 21), то він буде втрачений. Адже його автоматичне повернення в разі анулювання ПДВ-реєстрації ПК не передбачено.

Тому рекомендуємо задекларувати за результатами останнього звітного періоду суму бюджетного відшкодування (якщо виконуються умови, наведені у ст. 200 ПКУ). Цю суму можна буде отримати після анулювання ПДВ-реєстрації у строки, установлені ст. 200 ПКУ (незважаючи на те, що на дату її отримання суб’єкт господарювання уже втратить статус платника ПДВ) (п. 184.9 ПКУ).

Коли підприємство втратить право на реєстрацію ПН/РК в ЄРПН?

Усі ПН та РК слід зареєструвати в ЄРПН не пізніше останнього дня, коли суб’єкт господарювання має статус платника ПДВ. Адже право на таку реєстрацію має тільки платник ПДВ.

Проте, якщо суб’єкт господарювання не встиг зареєструвати ПН/РК, останній день реєстрації яких припадає на період після анулювання ПДВ-реєстрації, штрафу за нереєстрацію не буде. На це звертають увагу податківці в ЗІР, категорія 101.27.

Але покупець в такому випадку залишиться без податкового кредиту. Щоб цього не сталося, рекомендуємо перед анулюванням ПДВ-реєстрації перевірити, чи всі ПН та РК, складені на контрагентів, пройшли реєстрацію в ЄРПН.

Чи матиме підприємство можливість виправити помилки в декларації після анулювання ПДВ-реєстрації?

Ні, не матиме. Адже після анулювання реєстрації у підприємства вже немає права подавати уточнюючі декларації. Тож усі помилки слід виправляти до цієї процедури.

Віра ЛИСНЯК, консультант з питань оподаткування та бухгалтерського обліку

Статті на тему:

Нові коди ознак ризиковості: аналіз експерта наказу ДПС №195

Податкова декларація з ПДВ із додатками: інструкція заповнення

Відшкодування ПДВ: як перевірятимуть

Шаблони та зразки документів:

Заява про анулювання реєстрації платника податку на додану вартість (форма № 3-ПДВ)

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Аліменти

04.08.2026

Високий дохід матері не звільняє батька від аліментів: роз'яснення юристів

Навколо аліментів існує чимало поширених міфів, які можуть призвести до помилкових рішень та порушення прав дитини. Дехто вважає, що усної домовленості між батьками достатньо, інші переконані, що високий дохід одного з батьків звільняє іншого від обов'язку сплачувати аліменти. Насправді закон передбачає чіткі правила щодо утримання дітей, а право на аліменти належить насамперед самій дитині

Податкова та фінзвітність

04.08.2026

Заява 1-ОПП: хто може підписати її замість керівника

Податкова служба роз'яснює, що у разі тимчасової відсутності керівника, заяву за формою №1-ОПП може підписати уповноважена особа. Це можливо за наявності відповідної довіреності, або якщо повноваження такої особи підтверджені установчими документами

Податок на майно

04.08.2026

Чи потрібно сплачувати податок на нерухомість, якщо рада не ухвалила нове рішення

Якщо сільська, селищна, міська рада не прийняла рішення про встановлення ставок з податку на нерухоме майно, відмінне від земельної ділянки, то податок на нерухоме майно, відмінне від земельної ділянки, справляється із застосуванням ставок, які діяли до 31 грудня року, що передує бюджетному періоду, в якому планується застосування податку на нерухоме майно, відмінне від земельної ділянки

ПДВ

04.08.2026

Швидше розблокування податкових накладних і менше спорів: нові зобов'язання ДПС перед МВФ

Державна податкова служба може отримати нові критерії оцінки своєї роботи. Згідно з новим Меморандумом України з МВФ, до кінця 2026 року ДПС має запровадити систему KPI, яка враховуватиме не лише обсяги надходжень до бюджету, а й рівень сервісу для платників податків. Серед ключових завдань – скорочення строків розгляду заблокованих податкових накладних, зменшення кількості судових спорів та оперативне виконання судових рішень

ПДФО

04.08.2026

Службове авто для працівників за аутстафінгом: коли виникає додаткове благо

Чи виникає додаткове благо, якщо компанія надає службовий автомобіль працівникам, залученим за договором аутстафінгу? Податківці пояснили, у яких випадках користування транспортом не оподатковується, а коли його вартість доведеться включити до доходу фізособи та сплатити ПДФО і військовий збір

Відпустка, відпускні

04.08.2026

Чи має право працівник-іноземець на соціальну відпустку: роз'яснення

Іноземці, які офіційно працюють в Україні за дозволом на застосування праці, мають такі самі трудові права, як і громадяни України. Це стосується й права на соціальні відпустки. Зокрема, батько двох дітей може отримати додаткову оплачувану відпустку за умови, що інший з батьків не скористався таким правом

Судова практика

04.08.2026

Загибель працівника під час війни: за яких умов роботодавець нестиме відповідальність

Чи відповідає роботодавець за загибель працівника внаслідок ракетного удару під час виконання роботи? Верховний Суд сформував важливу правову позицію: сама по собі смерть працівника під час війни не означає автоматичної відповідальності роботодавця. Вирішальне значення має те, чи виконав він усі вимоги щодо охорони праці та безпеки, а також чи існує причинний зв’язок між його діями та трагедією

ПДВ

04.08.2026

Реєстрація зупиненої податкової накладної: яка дата вважається датою реєстрації

Згідно з роз'ясненнями, після того, як рішення про реєстрацію зупиненої податкової накладної або розрахунку коригування набуває чинності, документ реєструється в ЄРПН заднім числом. Датою реєстрації вважається та дата, коли податкова накладна була надіслана до ДПС для реєстрації, що зафіксовано у квитанції

РРО / ПРРО, фіскальні чеки

04.08.2026

Несправність РРО або ПРРО: чи загрожує штраф за неповідомлення податкової

Несправність РРО або ПРРО не лише ускладнює проведення розрахунків, а й накладає на бізнес обов’язок повідомити про проблему сервісний центр і податкову. Водночас законодавство не передбачає окремого штрафу за неповідомлення. Однак якщо через несправний касовий апарат розрахункові операції проводитимуться з порушенням вимог, фінансових санкцій уникнути не вдасться

Готівкові кошти, розрахунки

04.08.2026

Чи потрібно вказувати ІПН і повний номер картки в квитанціях: офіційне роз’яснення НБУ

Національний банк України спростував інформацію про нібито нові вимоги щодо обов’язкового зазначення на квитанціях за комунальні послуги податкового номера та повного номера банківської картки. У НБУ наголосили, що жодних нових правил не запроваджували, а чинні вимоги залишаються незмінними. Крім того, регулятор перевірить практику оформлення платіжних документів АТ «Укрпошта» на відповідність законодавству

Акцизний податок

04.08.2026

Запуск еАкцизу можуть перенести до 1 липня 2027 року

Запуск системи електронної акцизної марки, який мав стати одним із ключових етапів цифровізації контролю за обігом підакцизних товарів, можуть відкласти ще на рік. Після звернень бізнесу та через затримку з готовністю програмного забезпечення Мінцифри планує запропонувати уряду перенести обов’язкове впровадження еАкцизу на 1 липня 2027 року. Водночас тестування системи та підготовка ринку вже тривають

Військовий облік

04.08.2026

Відстрочки за новими правилами: огляд змін до постанови №560

Постанова КМУ №978 змінює порядок оформлення відстрочок від мобілізації. Головна новація – запровадження механізму переоформлення відстрочки без втрати чинної, якщо військовозобов'язаний набув права на відстрочку з іншої підстави. Також змінено строки розгляду заяв, уточнено порядок оформлення відстрочок для заброньованих працівників, військовозобов'язаних СБУ та розвідувальних органів, а ще розширено можливості подання документів через ЦНАП і портал «Дія». Розбираємо, що саме змінилося, як працюватиме новий механізм переоформлення, чи потрібно роботодавцям подавати документи до ТЦК та які правила діятимуть після набрання чинності постановою