Платники ЄСВ

Платниками єдиного внеску є юридичні та фізичні особи, зареєстровані у органах ДПС як платники ЄСВ. Це, зокрема:

1) роботодавці незалежно від форми власності, виду діяльності та господарювання, які є страхувальниками та зобов’язані сплачувати ЄСВ за найманих працівників;

2) військові частини й органи, які виплачують грошове забезпечення, – за військовослужбовців, поліцейських, осіб рядового і начальницького складу, а також осіб, які проходять строкову військову службу у ЗСУ, інших військових формуваннях, СБУ, органах МВС, органах і підрозділах цивільного захисту;

3) самозайняті особи, які сплачують ЄСВ як за найманих працівників, так і за себе (є застрахованими особами і страхувальниками одночасно):

- фізичні особи – підприємці, в тому числі ті, які обрали спрощену систему оподаткування (крім електронних резидентів (е-резидентів);

- особи, які провадять незалежну професійну діяльність (далі – «незалежники»), а саме: наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в т. ч. адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності;

4) члени фермерського господарства (ФГ) за себе, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах;

5) особи, які беруть добровільну участь у системі загальнообов’язкового державного соціального страхування (далі – «добровільники»). Добровільно сплачувати внесок можуть і особи, які звільнені від сплати ЄСВ за себе.

Повний перелік платників ЄСВ наведено у ст. 4 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон про ЄСВ).

На замітку! Особи, які працюють на умовах трудового чи цивільно-правового договору, обіймають виборні посади, є застрахованими особами, але самі ЄСВ не сплачують. За них це робить страхувальник – роботодавець

Від сплати ЄСВ звільнені:

1) фізособи-підприємці, «незалежники» та члени ФГ, які:

- отримують пенсію за віком або за вислугу років;

- є особами з інвалідністю, які отримують пенсію або соціальну допомогу. Пільга діє з наступного місяця після набуття такого статусу (ЗІР, категорія 201.04);

- досягли пенсійного віку та отримують пенсію чи соціальну допомогу (ч. 4 ст. 4 Закону про ЄСВ);

2) особи, які є одночасно «незалежниками» та ФОПами (сплачують ЄСВ виключно один раз) (ч. 5 ст. 4 Закону про ЄСВ);

3) ФОпи та «незалежники», які працюють за наймом (за основним місцем роботи чи за сумісництвом) або уклали ГІГ-контракт з резидентом Дія Сіті за умови сплати роботодавцем (резидентом Дія Сіті) ЄСВ за них у розмірі не менше мінімального страхового внеску (ч. 6 ст. 4 Закону про ЄСВ);

4) ФОПи на загальній системі за умови відсутності доходу (п. 2 ч. 1 ст. 7 Закону про ЄСВ – ключова фраза в цій нормі «має право». Тобто у ФОПа на загальній системі оподаткування є право сплачувати ЄСВ за місяці відсутності доходу, але обов'язку – немає. Отже, якщо у ФОП-загальника доходу немає, то ЄСВ можна не сплачувати);

5) підприємці без найманих працівників, призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, на весь строк військової служби – на весь строк військової служби (абз. 1 п. 9-2 розд. VIII Закону про ЄСВ). Не стосується призваних на строкову військову службу та прийнятих за контрактом (ЗІР, категорія 201.04.02);

6) платники ЄСВ із із місцезнаходженням (місцем проживання) на окупованій території (п. 9-3 розд. VIII Закону про ЄСВ);

7) підприємці, які перебували в полоні внаслідок збройної агресії, – за весь період ув’язнення та шість місяців після звільнення (п. 9-8 розд. VIII Закону про ЄСВ);

8) ФОП без найманих працівників – резервісти, призвані на військову службу – на весь строк військової служби (п. 9-18 розд. VIII Закону про ЄСВ).

Докладніше читайте у матеріалах:

- Сплата та звільнення від ЄСВ для ФОПів

- ЄСВ для ФОП: хто (не) сплачує, строки сплати, розмір

- ЄСВ-правила для ФОП на загальній системі оподаткування

- Призупинення діяльності ФОП не звільняє від ЄСВ

- Чи можуть ФОП сплачувати ЄСВ за себе, якщо внесок вже сплачено роботодавцем у повному розмірі

- Чи повинен ФОП в декреті сплачувати ЄСВ за себе: що змінилось з 01.01.2026

База нарахування ЄСВ

На які суми нараховують ЄСВ окремі платники наведемо у Таблиці 1.

Таблиця 1

База нарахування ЄСВ

Платники | База нарахування | Норма Закону про ЄСВ |

Роботодавці | 1. Сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають:

2. Сума винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами. Якщо за договором ЦПХ роботи/послуги виконує/надає фізособа-підприємець, роботодавець ЄСВ не нараховує. Але за умови, що ці роботи/послуги відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань. 3. Сума оплати перших п’яти днів тимчасової непрацездатності та допомога по вагітності та пологах. Увага! Із 6-го дня лікарняні фінансує ПФУ, але виплачує їх працівнику роботодавець. А отже саме роботодавець:

ПФУ ЄСВ не сплачує – він лише перераховує кошти на виплату лікарняних. Не нараховують внесок на окремі виплати з Переліку, затвердженого постановою КМУ від 22.12.2010 №1170 | |

Резидент Дія Сіті | 1. Сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у т. ч. у натуральній формі. 2. Сума винагороди фізичним особам за виконання робіт (надання послуг) за гіг-контрактами | |

Військові частини й органи, які виплачують грошове забезпечення | Сума грошового забезпечення кожної застрахованої особи. Нарахування та сплата ЄСВ здійснюється за рахунок коштів держбюджету, але не менше мінімального страхового внеску за кожну особу. | |

ФОПи-загальники, «незалежники», члени ФГ | Сума доходу (прибутку), отриманого від діяльності, що оподатковують ПДФО. При цьому сума ЄСВ не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток) | |

ФОПи-спрощенці | Суми, визначені такими платниками самостійно для себе, але не більше максимальної величини бази нарахування ЄСВ та не менше мінімального страхового внеску |

ЄСВ нараховують тільки в межах встановленої бази:

- мінімальна – мінімальна заробітна плата (8647 грн у 2026 році);

- максимальна – 20 мінімальних заробітних плат (172 940 грн у 2026 році).

Увага! Базу нарахування визначають за місяць

Так, роботодавець, який виплачує працівнику заробітну плату в розмірі менше мінімалки, зобов’язаний донарахувати ЄСВ до мінімального рівня. Тобто заплатити не менше 22% від мінзарплати – 1902,34 грн у 2026 році.

Якщо зарплата працівника чи винагорода за договором ЦПД перевищує максимальну величину бази нарахування, то ЄСВ нараховують тільки на цю суму, а з суми понад максимальну величину внесок не сплачують.

Докладніше про це – у матеріалах:

- ЄСВ: доплата до мінімального та розміри штрафів

- Випадки донарахування ЄСВ до мінзарплати

- Помилково нарахували дотяжку до мінЄСВ: як виправити в обліку та звітності

Ставки ЄСВ

Ставки ЄСВ залежать від категорії застрахованої особи та бази нарахування ЄСВ. Вони визначені у ст. 8 Закону про ЄСВ та розд. ІІІ Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 №449 (далі – Інструкція №449).

Наведемо ставки ЄСВ у Таблиці 2.

Таблиця 2

Ставки ЄСВ у 2026 році

Платники ЄСВ (страхувальники) | Застраховані особи (за кого сплачують) | Ставка ЄСВ, % |

Роботодавці: | ||

1) підприємства, установи, організації, самозайняті особи | Найманий працівник (за основним місцем роботи / за сумісництвом) | 22 |

Найманий працівник з інвалідністю | 8,41* | |

Особа, яка виконує роботи (надає послуги) за договором ЦПХ, у т. ч. з інвалідністю | 22 | |

2) підприємства та організації всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариства УТОГ та УТОС, де:

| Найманий працівник, у т. ч. з інвалідністю, та особа, яка виконує роботи (надає послуги) за договором ЦПХ | 5,3 |

3) підприємства та організації громадських організацій осіб з інвалідністю, де:

| Найманий працівник з інвалідністю | 5,5 |

4) резиденти Дія Сіті | Наймані працівники, гіг-спеціалісти | У розмірі мінімального страхового внеску |

Військові частини та органи, які виплачують грошове забезпечення | Військовослужбовці, поліцейські, особи рядового і начальницького складу, особи, які проходять строкову військову службу у ЗСУ, інших військових формуваннях, СБУ, органах МВС, органах і підрозділах цивільного захисту | 22 |

ФОП-загальник | 22 | |

«Незалежник» | ||

Член ФГ | ||

ФОП-спрощенець | ||

«Добровільник» | ||

* Ставку ЄСВ 8,41% застосовують із дати встановлення працівникові групи інвалідності, але не раніше дати одержання роботодавцем завіреної копії довідки до акта огляду в МСЕК, по дату припинення інвалідності. Із 01.07.2025 підтвердження інвалідності – за витягом з рішення експертної команди з оцінювання повсякденного функціонування особи | ||

Важливо! У пригоді неодмінно стане стаття «Інвалідність: хто визначає статус для застосування ЄСВ 8,41%?»

Щоб правильно застосувати ставку ЄСВ, розраховуйте суму зарплати, винагороди за виконану роботу (надані послуги), чи іншої виплати за один, а не кілька місяців. Це саме правило застосовуйте і до максимальної величини бази нарахування ЄСВ.

ФОП на загальній системі сплачує ЄСВ 22% від чистого доходу, але не більше, ніж із 172 940 грн на місяць у 2026 році.

ФОПи на загальній системі та на єдиному податку 1–3 груп сплачують ЄСВ у розмірі не менше ніж 22% від мінімальної зарплати на місяць – 1902,34 у 2026 році, тобто не менше за мінімальний страховий внесок, та не більше 172 940 грн у 2026 році.

На замітку! Резидент Дія Сіті не може застосовувати ставку ЄСВ 8,41% ні до винагороди гіг-спеціаліста з інвалідністю, ні до зарплати працівника з інвалідністю

Сплата ЄСВ

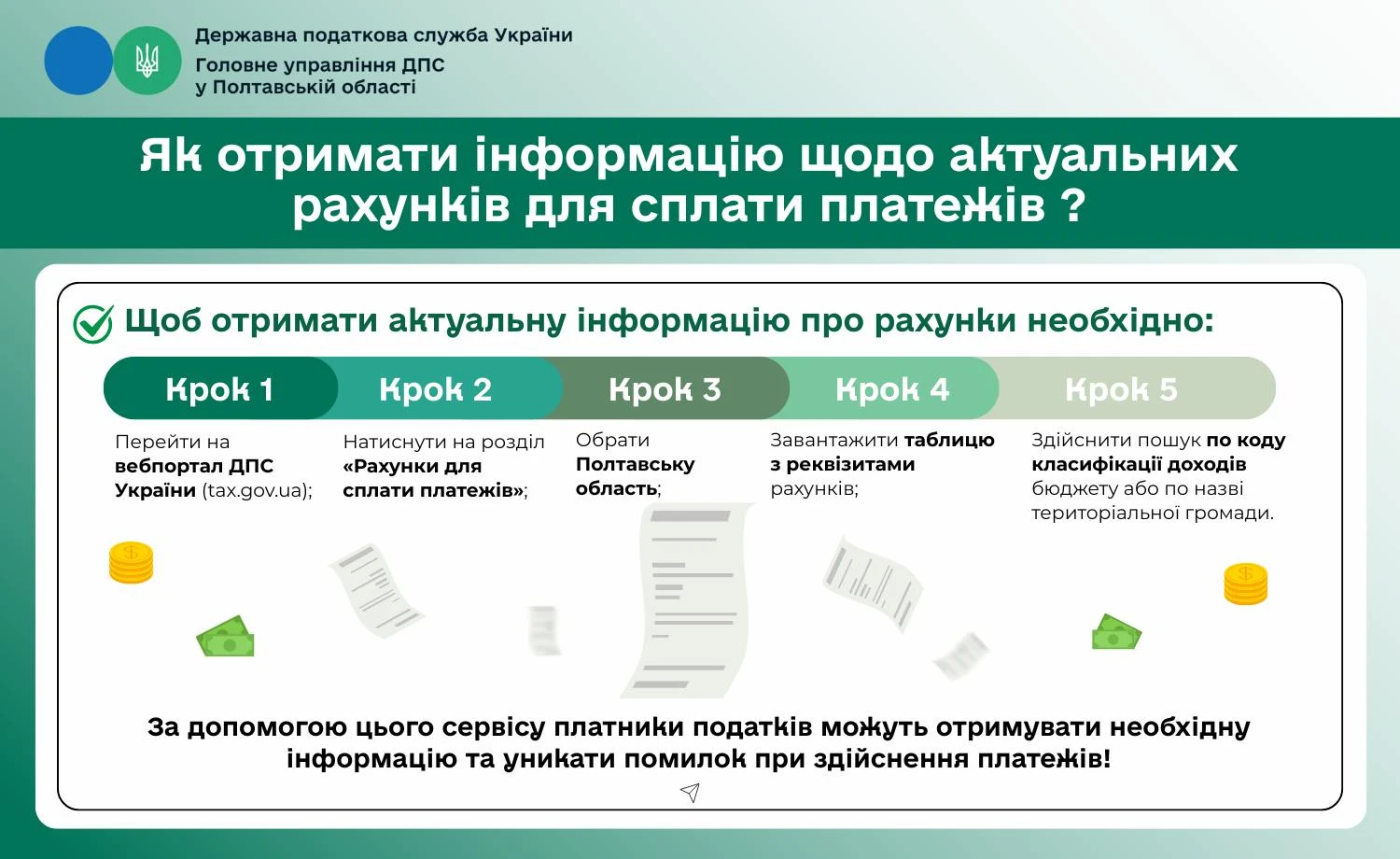

Страхувальники сплачують ЄСВ на рахунки органів ДПС, відкриті в органах Казначейства, або на єдиний рахунок (абз. 1 ч. 5 ст. 9 Закону про ЄСВ).

За допомогою сервісу на вебпорталі ДПС «Рахунки для сплати платежів», платники податків можуть отримувати необхідну інформацію та уникати помилок при здійснення платежів (див. інфографіку ДПС):

Фізособи, які використовують працю інших осіб на умовах трудового договору (у т. ч. ФОПи, «незалежники» тощо), добровільні учасники у системі загальнообов’язкового державного соцстрахування можуть сплачувати ЄСВ готівкою через банки, небанківських надавачів платіжних послуг чи відділення зв’язку, якщо вони не мають банківського рахунку або не використовують єдиний рахунок.

Решта страхувальників сплачує ЄСВ шляхом перерахунку безготівкових коштів з їх банківського рахунка.

Порада! Скористайтеся матеріалом «Сплата податків через Е–кабінет»

У Таблиці 3 наведемо строки сплати ЄСВ для кожного страхувальника окремо.

Таблиця 3

Строки сплати з ЄСВ

Платники ЄСВ (страхувальники) | Застраховані особи (за кого сплачують) | Періодичність та строк сплати | Норма НПА |

Роботодавці: 1) підприємства, установи, організації, самозайняті особи |

| Щомісяця під час кожної виплати заробітної плати (доходу), не пізніше 20 числа наступного місяця | |

2) гірничі підприємства | Щомісяця під час кожної виплати заробітної плати (доходу), не пізніше 28 числа наступного місяця | ||

Військові частини та органи, які виплачують грошове забезпечення |

| Щомісяця під час кожної виплати грошового забезпечення, не пізніше 20 числа наступного місяця | |

ФОПи, «незалежники», члени ФГ | За себе | Щокварталу до 20 числа місяця, що настає за кварталом, за який сплачують ЄСВ | |

За себе у разі припинення підприємницької діяльності, зняття з обліку платника ЄСВ | Протягом 10 календарних днів, що настають за останнім днем граничного строку подання звітності, що містить інформацію щодо сум ЄСВ за останній звітний період | ||

«Добровільник» | За себе | Щомісяця до 20 числа місяця, що настає за місяцем, за який він сплачується (крім осіб, які здійснюють одноразову сплату) |

Порада! Скористайтеся статтею «Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення»

Днем сплати ЄСВ є день:

- списання банком, небанківським надавачем платіжних послуг або Казначейством суми платежу з банківського рахунку платника ЄСВ незалежно від часу її зарахування на вказаний рахунок – у разі перерахування ЄСВ із рахунку платника на відповідний рахунок податкового органу або на єдиний рахунок;

- прийняття до виконання банком, небанківським надавачем платіжних послуг або іншим учасником платіжної системи документа на переказ готівки разом із сумою коштів у готівковій формі – у разі сплати ЄСВ готівкою;

- надходження коштів на відповідний рахунок органу ДПС, відкритий у Казначействі – у разі сплати ЄСВ в іноземній валюті (ч. 10 ст. 9 Закону про ЄСВ).

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Особливості звітування з ЄСВ

Для різних платників ЄСВ діють різні правила звітування з ЄСВ.

Роботодавці, які звітують за найманих працівників та осіб, що працюють за цивільно-правовими договорами, подають Податковий розрахунок із Додатком Д1. Відзвітувати слід протягом 20 календарних днів після закінчення звітного місяця.

Порада! Докладніше про заповнення Податкового розрахунку як юрособами, так і ФОПами читайте у статті «Місячний Податковий розрахунок з ПДФО, ЄСВ та військового збору: як заповнити»

ФОПи на загальній системі оподаткування звітують з ЄСВ за себе шляхом подання декларації про майновий стан і доходи разом із Додатком ЄСВ1 за календарний рік. Такий звіт потрібно подати до 1 травня року, що настає за звітним.

У разі припинення діяльності підприємці також подають декларацію про майновий стан і доходи з Додатком ЄСВ1, заповнюючи її за період від закінчення попереднього звітного періоду до місяця, в якому зареєстровано припинення діяльності. Зробити це необхідно протягом 20 календарних днів після закінчення місяця, в якому відбулася ліквідація.

Порада! Ознайомтеся з відеоінструкцією «Декларація про майновий стан і доходи для ФОП на загальній системі оподаткування»

ФОП на єдиному податку 1 та 2 груп звітують з ЄСВ за себе шляхом подання декларації платника єдиного податку разом із Додатком 1 за календарний рік. Цей звіт необхідно подати протягом 60 календарних днів після закінчення звітного року.

Правильно заповнити відповідні звіти допоможуть статті:

- Декларація платника єдиного податку – ФОП 1 групи: порядок заповнення

- Декларація платника єдиного податку – ФОП 2 групи: інструкція

У разі припинення діяльності декларацію платника єдиного податку з Додатком 1 слід подати за період від закінчення попереднього звітного періоду до місяця, в якому здійснено припинення діяльності або перехід на іншу систему оподаткування. У такому випадку звітний період є квартальним, а строк подання декларації становить 40 календарних днів після закінчення кварталу, в якому сталося припинення.

На замітку! У пригоді може стати стаття «Ліквідаційна декларація ФОП 1, 2, 3 групи за новою формою: зразки»

ФОПи-спрощенці 3 групи звітують з ЄСВ за себе шляхом подання декларації платника єдиного податку разом із Додатком 1. Звітним періодом є календарний квартал, а декларацію слід подати упродовж 40 календарних днів після закінчення звітного кварталу. Однак, Додаток 1, який містить дані про ЄСВ, підприємці заповнюють лише раз на рік.

У разі ліквідації декларацію ФОП заповнює за період від закінчення попереднього звітного періоду до місяця ліквідації та подається у квартальний строк – 40 календарних днів після закінчення звітного кварталу або раніше.

Порада! Під час заповнення звітності скористайтеся статтею «Декларація платника єдиного податку – ФОП 3 групи: інструкція до нової форми»

Фізичні особи, які провадять незалежну профдіяльність, звітують з ЄСВ за себе, подаючи декларацію про майновий стан і доходи разом із Додатком ЄСВ1 за календарний рік. Строк подання – до 1 травня року, що настає за звітним. У разі припинення діяльності декларацію необхідно подати за період із дня закінчення попереднього звітного місяця до місяця припинення діяльності. Звіт подають упродовж 20 календарних днів після закінчення місяця, в якому було припинено діяльність.

Члени ФГ звітують за себе, подаючи декларацію про майновий стан і доходи з Додатком ЄСВ 1 за календарний рік. Звіт слід подати до 1 травня року, що настає за звітним. У разі виходу зі складу фермерського господарства декларацію подають за період від закінчення попереднього звітного періоду до місяця виходу. Строк подання — 20 календарних днів після закінчення місяця, в якому подано заяву про зняття з обліку платника ЄСВ.

Особи, які добровільно беруть участь у системі загальнообов’язкового державного соціального страхування теж подають декларацію про майновий стан і доходи з Додатком ЄСВ 2 за календарний місяць. Такий звіт необхідно подати упродовж 20 календарних днів після закінчення звітного місяця. У разі закінчення терміну дії договору звіт також подають за місяць, в якому закінчився термін дії договору, протягом 20 календарних днів.

Отже, строки та форми звітності з ЄСВ залежать від категорії платника, системи оподаткування та умов діяльності або припинення.

Розрахунок суми ЄСВ

ЄСВ усі платники обчислюють лише у національній валюті, у т. ч. із виплат (доходу), що здійснюють в натуральній формі.

За минулі періоди його розраховують виходячи з розміру, що діяв на день нарахування (обчислення, визначення) заробітної плати (доходу), на яку нараховують ЄСВ.

Особливості розрахунку сум ЄСВ залежно від категорії страхувальників встановлюють Закон про ЄСВ та Інструкція №449. Коротко розглянемо їх.

Роботодавці, військові частини, органи, які виплачують грошове забезпечення

ЄСВ обчислюють щомісяця на підставі бухгалтерських та інших документів, згідно з якими провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу), на які нараховують внесок (ч. 3 ст. 9 Закону про ЄСВ).

Як ми вже визначили вище єдиний внесок для роботодавців встановлено у розмірі 22% до визначеної ст. 7 Закону про ЄСВ бази його нарахування. Якщо база нарахування ЄСВ не перевищує розміру мінімальної зарплати, суму ЄСВ розраховуємо як добуток розміру мінімальної зарплати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки ЄСВ 22% (ч. 5 ст. 8 Закону про ЄСВ). Це правило застосовують до випадків, коли працівник перебував у трудових відносинах протягом повного календарного місяця або відпрацював усі робочі дні звітного місяця.

На замітку! Для працівників з інвалідністю, працівників – зовнішніх сумісників, працівників, які працюють за трудовим договором з нефіксованим робочим часом базою нарахування ЄСВ буде фактично нарахована заробітна плата

Якщо сума нарахованої зарплати менша за мінімальну, то спершу обчислюють ЄСВ на фактичну суму доходу. Далі визначають різницю між мінімальною зарплатою та цим доходом. Після чого ЄСВ за ставкою 22% нараховують на обчислену суму різниці.

При цьому так зване «мінзарплатне» правило не застосовують:

- до зарплат (грошового забезпечення), якщо їх нарахували за частину місяця перебування у трудових відносинах (військової служби). Тобто, коли працівники відпрацювали не всі робочі дні місяця за правилами внутрішнього трудового розпорядку чи графіками змінності. Наприклад, у разі прийняття працівника не з першого робочого дня місяця або звільнення не в останній робочий день місяця, або перебування працівника у відпустці за власний рахунок, або декретній відпустці, або у простої тощо;

- зарплат працівників не за основним місцем роботи (зовнішніх сумісників);

- зарплат працівників з інвалідністю, на які ЄСВ нараховують за ставками 8,41%, 5,3% і 5,5%;

- винагород за договором ЦПХ;

- зарплат працівників, які працюють за трудовим договором з нефіксованим робочим часом (абз. 8 пп. 6 п. 2 розділу III Інструкції №449).

Важливо! Якщо розрахована база вища за мінімальну зарплату – ЄСВ сплачують із фактичної бази. Якщо розрахована база нижча за мінімальну зарплату – розраховують різницю і на неї донараховують ЄСВ

Зарплату включають до бази нарахування в місяці нарахування, за винятком:

- виплат після звільнення (середньої зарплати за вимушений прогул);

- винагороди за ЦПД, нарахованої за декілька місяців (її розподіляють пропорційно);

- відпускних (їх включають до бази того місяця, за який нарахували);

- лікарняних та декретних (їх відносять до відповідних місяців).

Отже, нарахування ЄСВ для відпускних, допомоги по тимчасовій непрацездатності, допомоги по вагітності та пологах, зарплати за сумісництвом, винагороди за договорами за ЦПХ має свої особливості. Але їх суми враховуємо при порівнянні розміру нарахованої зарплати і розміру мінімальної зарплати.

Так, для працівників, які перебували у відпустках або на лікарняному, ЄСВ нараховують на загальну суму нарахованих відпускних у місяці, коли ці нарахування здійснили. Так, якщо лікарняні ще не нараховані на момент закінчення місяця, ЄСВ сплачують із фактичної бази. А після нарахування лікарняні розподіляють за відповідними місяцями. Якщо після розподілу база ЄСВ менша за мінімальну зарплату – донараховують ЄСВ.

ЄСВ на допомогу по вагітності та пологах нараховують окремо за кожен місяць. Для цього визначають:

- середньоденний розмір допомоги шляхом ділення нарахованої суми цієї допомоги на кількість днів, за які вона нарахована;

- суму допомоги, що припадає на кожен місяць окремо шляхом множення середньоденного розміру цієї допомоги на кількість календарних днів кожного місяця, за які вона нарахована;

- суму ЄСВ шляхом множення розрахованої суми допомоги за кожен місяць окремо на ЄСВ ставки (22%, 8,41%) залежно від категорії застрахованої особи (пп. 2 п. 2 розд. IV Інструкції №449).

Підприємці, «незалежники», фермери, «добровільники»

Фізособи-підприємці, особи, які провадять незалежну професійну діяльність, члени фермерських господарств, визначають суму ЄСВ щокварталу.

ЄСВ такі особи нараховують на суму доходу (прибутку), на яку нараховується ПДФО. Йдеться про суму доходу, яка є різницею між виручкою й витратами, що пов’язані з їх діяльністю та підтверджені документами. Тобто ЄСВ сплачують у розмірі 22% від чистого доходу (п. 2 ч. 1 ст. 7 Закону про ЄСВ).

Але якщо розмір доходу за місяць менший, ніж розмір мінімальної зарплати, нарахувати і сплатити необхідно суму мінімального страхового внеску. Якщо розмір доходу за місяць перевищує розмір максимального доходу, на який нараховують ЄСВ, то нарахування і сплату здійснюють тільки на 20 мінзарплат.

Так звані «сплячі» ФОП, «незалежники» та члени ФГ починаючи з 2021 року можуть не сплачувати ЄСВ, якщо у них відсутній дохід. Але тоді цей період не буде включений до страхового стажу, який враховують для розрахунку пенсії або оплати лікарняних. Тож, якщо такі суб'єкти бажають отримати страховий стаж, то їм не заборонено сплатити його в розмірі мінімального страхового внеску за кожний місяць.

На замітку! Якщо за підсумками окремого місяця або кварталу дохід відсутній, то ФОП може не сплачувати ЄСВ

Остаточний розрахунок зі сплати ЄСВ ФОП здійснює за підсумками року після подання додатку з ЄСВ у складі податкової декларації. Тобто за I–III квартали сплачує внесок у квартальні строки, а за підсумками року – після декларування доходу.

Порада! Ознайомтеся із статтею «Чи може ФОП-загальник сплачувати ЄСВ у мінімальному розмірі, а в кінці року зробити перерахунок»

Підприємці-спрощенці

Підприємці на єдиному податку, як уже згадувалось, самостійно визначають, з якої суми сплачувати ЄСВ. Вона не може бути меншою за розмір мінімальної заробітної плати, встановленої на місяць сплати, і більшою за розмір максимальної величини бази нарахування (20 мінімальних зарплат).

Важливо! Сплачувати ЄСВ підприємці-єдинники зобов’язані незалежно від того, чи отримали дохід в конкретному місяці, за який необхідно сплатити

Відповідальність за порушення щодо сплати ЄСВ

ЄСВ підлягає сплаті незалежно від фінансового стану платника.

За наявності у платника зобов’язань зі сплати ЄСВ та одночасно зобов’язань по сплаті податків та інших обов’язкових платежів, передбачених законом, або зобов’язань перед іншими кредиторами – сплата ЄСВ виконується в першу чергу, крім зобов’язань із виплати заробітної плати.

За наявності у платника заборгованості на кінець календарного місяця понад 10 гривень, боржнику надсилають вимогу про сплату боргу (недоїмки), яка є виконавчим документом (п. 3 розд. VI Інструкції №449).

Вимога вважається узгодженою, якщо платник не провів оплату протягом 10 календарних днів із дня одержання вимоги про сплату боргу (недоїмки), а також не повідомив орган ДПС за місцем основного обліку про її оскарження. У такому випадку вимогу про сплату боргу (недоїмки) передають до Державної виконавчої служби.

Крім того, на суму недоїмки нараховується пеня 0,1% суми недоплати за кожний день прострочення платежу. Нарахування пені розпочинається з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно.

Фінансова відповідальність

Розміри фінансових санкцій за порушення щодо сплати ЄСВ наведено у ст. 25 Закону про ЄСВ. Унаочнимо їх у Таблиці 4.

Таблиця 4

Фінсанкції за порушення щодо сплати ЄСВ

Порушення | Розмір штрафу | Норма Закону про ЄСВ |

Несплата (неперерахування) або несвоєчасна сплата (несвоєчасне перерахування) ЄСВ | 20% своєчасно несплачених сум ЄСВ | |

Донарахування органом ДПС або платником ЄСВ своєчасно не нарахованого ЄСВ | 10% донарахованої суми ЄСВ за кожний звітний період, але не більше ніж 50% суми донарахованого ЄСВ | |

Несплата, неповна сплата або несвоєчасна сплата ЄСВ одночасно з виплатою, на яку його нараховують | 10% таких несплачених або несвоєчасно сплачених сум |

Штрафи за несплату чи несвоєчасну сплату ЄСВ нараховує винятково орган ДПС. Самостійного нарахування таких штрафів суб’єктом господарювання не передбачено (роз’яснення ГУ ДПС в Івано-Франківській обл.).

Увага! За порушення, вчинені у період з початку дії воєнного стану на території України до 01.08.2023, штрафні санкції, визначені ч. 11 ст. 25 Закону про ЄСВ, не застосовують (п. 9-21 розд. VIII «Прикінцеві та перехідні положення» Закону про ЄСВ)

За кожного працівника, якому виплатили зарплату без нарахування і сплати ЄСВ за нього, до роботодавця застосують фінансову санкцію у розмірі 10 мінімальних зарплат. Цю санкцію встановлюють суди за поданням інспекторів з праці на підставі ст. 265 КЗпП.

Адміністративна відповідальність

Порушення щодо нарахування та сплати ЄСВ загрожує притягненням також до адміністративної відповідальності посадових осіб підприємств, установ і організацій незалежно від форми власності, ФОПа або особу, яка забезпечує себе роботою самостійно (ст. 165-1 Кодексу України про адміністративні правопорушення).

Розміри адмінстягнень залежно від виду порушення, наведемо у Таблиці 4.

Таблиця 4

Адмінштрафи за порушення щодо сплати ЄСВ

Порушення | Розмір штрафу |

Порушення порядку нарахування ЄСВ | від 30 до 40 нмдг* (від 510 до 680 грн) |

Повторне порушення порядку нарахування ЄСВ особою, яку протягом року було піддано адмінстягненню за нього | від 40 до 50 нмдг* (від 680 до 850 грн) |

Несплата або несвоєчасна сплата ЄСВ, у сумі, що не перевищує 300 нмдг** (499 200 грн у 2026 році) | від 40 до 80 нмдг (від 680 до 1360 грн) |

Несплата або несвоєчасна сплата ЄСВ, у сумі понад 300 нмдг** (понад 499 200 грн у 2026 році) | від 80 до 120 нмдг (від 1360 до 2040 грн) |

Несплата або несвоєчасна сплата ЄСВ, у сумі до/понад 300 нмдг** (499 200 грн у 2026 році) особою, яку протягом року було піддано адмінстягненню за такі правопорушення | від 150 до 300 нмдг (від 2550 до 5100 грн) |

* нмдг = 17 грн. ** У разі визначення розміру збитків від злочинів, які кваліфікують за адміністративним законодавством, нмдг застосовують у розмірі ПСП – 1/2 прожиткового мінімуму для працездатних осіб станом на 1 січня поточного року (п. 5 розд. XX ПКУ) | |

Кримінальна відповідальність

За умисне ухилення від сплати ЄСВ до посадових осіб страхувальника та будь-яких осіб, що зобов’язані сплачувати ЄСВ, можуть застосувати і кримінальну відповідальність зігідно зі ст. 212-1 Кримінального кодексу України. Розмір покарання залежить від суми ЄСВ, яку не сплатили (див. Таблицю 5).

Таблиця 5

Кримінальна відповідальність за ухилення від сплати ЄСВ

Розмір недоплати | Покарання |

значний – від 1000 нмдг* (від 1 664 000 грн у 2026 році) |

або

|

великий – від 3000 нмдг* (від 4 992 000 грн у 2026 році) | штраф від 3000 до 5000 нмдг** – від 51 000 до 85 000 грн з позбавленням права обіймати певні посади чи займатися певною діяльністю до трьох років |

особливо великий – від 5000 нмдг* (від 8 320 000 грн у 2026 році) | штраф від 15 000 до 25 000 нмдг** – від 255 000 до 425 000 грн з позбавленням права обіймати певні посади чи займатися певною діяльністю до трьох років із конфіскацією майна |

* У разі визначення розміру збитків від злочинів, які кваліфікують за кримінальним законодавством, нмдг застосовують у розмірі ПСП – 1/2 прожиткового мінімуму для працездатних осіб станом на 1 січня поточного року (п. 5 розд. XX ПКУ). ** нмдг = 17 грн | |

Особу, яка вчинила наведені вище правопорушення, звільнять від кримінальної відповідальності, якщо вона до притягнення до відповідальності сплатить ЄСВ, штрафні санкції та пеню. Інакше кримінальної відповідальності не уникнути.

Джерело: 7eminar

Статті за темою:

Довідка-розрахунок ЄСВ для банку

Сплата та звільнення від ЄСВ для ФОПів

ЄСВ: доплата до мінімального та розміри штрафів

ЄСВ-правила для ФОП на загальній системі оподаткування

ЄСВ для ФОП: хто (не)сплачує, строки сплати, розмір

Чи повинен ФОП в декреті сплачувати ЄСВ за себе: що змінилось з 01.01.2026

Невчасна плата податків та ЄСВ або ж не на той рахунок: наслідки

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Інвалідність: хто визначає статус для застосування ЄСВ 8,41%?

Помилково нарахували дотяжку до мінЄСВ: як виправити в обліку та звітності

1 копійка недонарахування ЄСВ через округлення може обернутися штрафом. Та як виправити помилку

Відео за темою:

Новий підхід до ставки ЄСВ 8,41%: як обійти ризик

Річна звітність ФОП на загальній системі: як заповнити додаток з ЄСВ

Довідники за темою:

Ставки єдиного соціального внеску

Розміри податків, зборів та ЄСВ для ФОПів у 2026 році