Податок на доходи фізичних осіб (ПДФО) є ключовим елементом прямого оподаткування в Україні. Його утримують із доходів громадян та перераховують до бюджету. Основні правила щодо нарахування, утримання та сплати ПДФО визначає розділ IV Податкового кодексу України (далі – ПКУ).

Платники ПДФО

Платниками ПДФО є:

- фізична особа – резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи;

- фізична особа – нерезидент, яка отримує доходи з джерела їх походження в Україні (крім нерезидентів, які отримують доходи в Україні безпосередньо від провадження дипломатичної чи прирівняної до неї міжнародним договором України діяльності);

- податковий агент (п. 162.1 ПКУ).

Податкові агенти – юридична особа, самозайнята особа, представництво нерезидента-юрособи, інвестор (оператор) за угодою про розподіл продукції, які незалежно від організаційно-правового статусу, способу оподаткування та/або форми нарахування доходу (у грошовій або негрошовій формі), зобов’язані:

- нараховувати, утримувати та сплачувати ПДФО до бюджету від імені та за рахунок фізичної особи з доходів, що виплачують такій особі;

- вести податковий облік;

- подавати податкову звітність контролюючим органам;

- нести відповідальність за порушення зазначених обов’язків (пп. 14.1.180 ПКУ).

Об’єкт та база оподаткування ПДФО

Під оподаткування ПДФО резидента підпадають:

- загальний місячний (річний) оподатковуваний дохід;

- доходи з джерелами їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання);

- іноземні доходи – доходи (прибуток), отримані з джерел за межами України (п. 163.1 ПКУ).

Об’єктом оподаткування нерезидента є:

- загальний місячний (річний) оподатковуваний дохід з джерела його походження в Україні;

- доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання).

Базою оподаткування ПДФО є загальний оподатковуваний дохід платника податку (ст. 164 ПКУ).

Загальний оподатковуваний дохід – будь-який дохід, нарахований (виплачений, наданий) на користь платника податку протягом звітного податкового періоду, який підлягає оподаткуванню.

На замітку! Загальний річний оподатковуваний дохід дорівнює сумі загальних місячних оподатковуваних доходів, іноземних доходів, отриманих протягом такого звітного податкового року, доходів, отриманих фізособою-підприємцем від провадження господарської діяльності, та доходів, отриманих фізособою, яка провадить незалежну професійну діяльність

Повний перелік доходів, які включають до загального місячного (річного) оподатковуваного доходу платника податку, містить п. 164.2 ПКУ.

Основними складовими загального оподатковуваного доходу платника податку є:

- дохід у вигляді заробітної плати, нарахований (виплачений) йому відповідно до умов трудового договору (контракту);

- винагорода за цивільно-правовими договорами за виконання робіт або надання послуг.

Під час нарахування доходу у формі зарплати базу оподаткування ПДФО визначають як нараховану зарплату, зменшену на суму страхових внесків до Накопичувального фонду або недержавного пенсійного фонду, які відповідно до закону сплачують за рахунок заробітної плати працівника, а також на суму податкової соціальної пільги (ПСП) за її наявності (п. 164.6 ПКУ).

За нарахування доходів у вигляді винагороди за цивільно-правовими договорами за виконання робіт (надання послуг), базу оподаткування ПДФО визначають як нараховану суму такої винагороди без будь-яких відрахувань із неї.

Доходи, отримані у вигляді валютних цінностей або інших активів (вартість яких виражена в інвалюті або міжнародних розрахункових одиницях) перераховують у гривні за валютним курсом НБУ, що діє на момент нарахування (отримання) таких доходів.

У разі використання права на податкову знижку базою оподаткування є чистий річний оподатковуваний дохід, який визначають шляхом зменшення загального оподатковуваного доходу на суму ПСП, а також на суми податкової знижки такого звітного року.

Важливо! Під час визначення бази оподаткування ПДФО враховують усі доходи платника податку, отримані ним як у грошовій, так і негрошовій формах

Зокрема, під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, помножена на коефіцієнт, який обчислюють за формулою:

К = 100 ÷ (100 – Сп),

де К – коефіцієнт;

Сп – ставка ПДФО, встановлена для таких доходів на момент їх нарахування.

Позаяк загальна ставка ПДФО становить 18%, К = 1,2195.

У такому самому порядку визначають об’єкт і базу оподаткування для коштів, надміру витрачених платником податку на відрядження або під звіт та не повернутих у встановлені строки.

Базою оподаткування для доходів, отриманих від провадження господарської або незалежної професійної діяльності, є чистий річний оподатковуваний дохід, який визначають відповідно до п. 177.2 ПКУ.

Якщо фізособа зареєстрована підприємцем, об’єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) і документально підтвердженими витратами, пов’язаними з господарською діяльністю такої фізособи-підприємця.

На замітку! Чистий річний оподатковуваний дохід підприємця являє собою різницю між загальним оподатковуваним доходом і документально підтвердженими витратами

У переліку оподатковуваних доходів виділимо дохід, отриманий платником податку як додаткове благо (пп. 164.2.17 ПКУ).

Додатковим благом для фізособи – платника ПДФО вважається дохід у вигляді:

- вартості використання житла, іншого майна, що належать роботодавцю, наданих фізособі в безоплатне користування, або компенсації вартості такого використання (якщо це не зумовлено виконанням трудової функції відповідно до трудового договору чи не передбачено нормами колективного договору);

- вартості безоплатно отриманого майна та харчування;

- вартості послуг домашнього обслуговуючого персоналу, безоплатно отриманих фізособою;

- суми грошового або майнового відшкодування будь-яких витрат або втрат фізособи (крім тих, що відшкодовуються за рахунок бюджету або звільняються від оподаткування);

- суми безповоротної фінансової допомоги (крім суми процентів умовно нарахованих на таку допомогу);

- основної суми боргу (кредиту) фізособи, прощеного (анульованого) кредитором. За умови, що таке рішення прийняте кредитором самостійно до закінчення строку позовної давності та не пов’язане з процедурою банкрутства, а сума боргу перевищує 25% однієї мінімальної зарплати (у розрахунку на рік);

- вартості безоплатно отриманих товарів (робіт, послуг), визначеної за правилами звичайної ціни, а також суми знижки звичайної ціни (вартості) товарів (робіт, послуг), індивідуально призначеної для такого платника податку.

Якщо додаткові блага надають у негрошовій формі, суму податку об’єкта оподаткування обчислюють з урахуванням «натурального» коефіцієнта.

Пільги з ПДФО

Платники ПДФО мають право на низку пільг, а саме на:

- невключення до складу загального місячного (річного) оподатковуваного доходу окремих видів доходів;

- отримання ПСП, за умови, що розмір заробітної плати на місяць не перевищує граничного розміру доходу, що дає право на застосування ПСП;

- отримання податкової знижки.

Неоподатковувані доходи

Перелік доходів, які не включають до розрахунку загального місячного (річного) оподатковуваного доходу, наведений у ст. 165 ПКУ. До них, зокрема, відносять:

- кошти, отримані від роботодавця на відрядження або під звіт;

- витрати роботодавця у зв’язку з підвищенням кваліфікації (перепідготовкою) платника податку;

- вартість путівок на відпочинок, оздоровлення та лікування;

- сума стипендії (в межах граничного розміру доходу, який дає право на застосування ПСП);

- дохід ФОПа, з якого сплачують єдиний податок за спрощеною системою оподаткування;

- сума страхової виплати, страхових відшкодувань, викупна сума або їх частина, чи пенсійна виплата, отримана платником податку за договором довгострокового страхування життя;

- сума державної та соціальної матеріальної допомоги;

- вартість дарунків у межах 25% однієї мінімальної заробітної плати (у розрахунку на місяць);

- певні види благодійної допомоги тощо.

Податкова соціальна пільга

Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму ПСП. За умови якщо розмір такого доходу не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, який діє для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 грн. (пп. 169.4.1 ПКУ).

Докладніше про це читайте у матеріалах:

- Податкова соціальна пільга: як зменшити ПДФО без помилок

- Розмір податкової соціальної пільги і граничного доходу

Увага! Граничний розмір заробітної плати, який дає право на ПСП одному з батьків, визначають з урахуванням кількості дітей

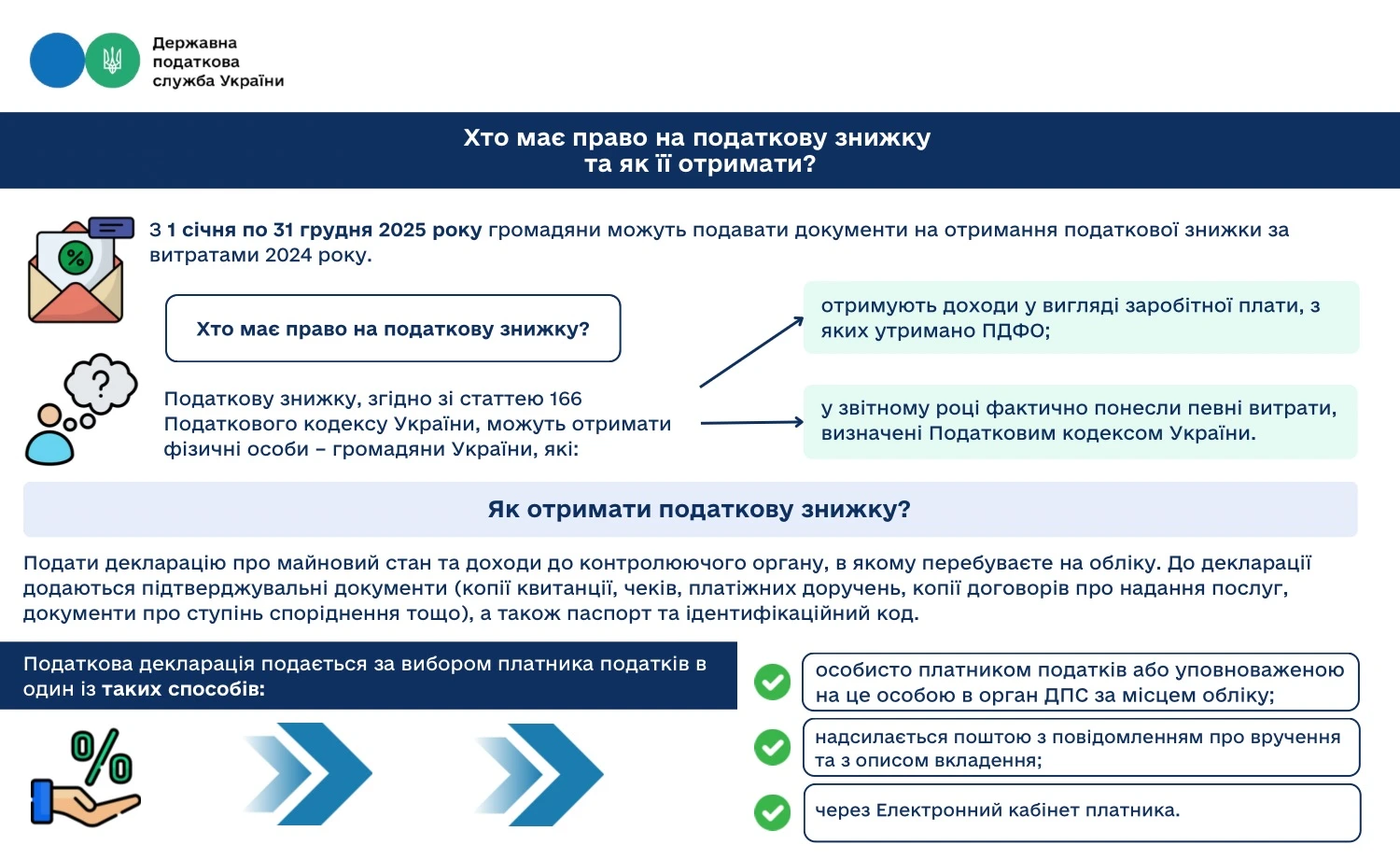

Податкова знижка

За наслідками звітного податкового року платники ПДФО мають право на податкову знижку, яку надають згідно зі ст. 166 ПКУ.

Податкова знижка для фізосіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника ПДФО – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального рінчного оподатковуваного доходу, одержаного у вигляді зарплати (пп. 14.1.170 ПКУ).

До податкової знижки включають фактично здійснені протягом звітного податкового року платником витрати, підтверджені відповідними платіжними та розрахунковими документами (квитанціями, платіжними інструкціями, фіскальними чеками, прибутковими касовими ордерами тощо). Крім того, понесені витрати підтверджують копіями договорів, що ідентифікують продавця товарів (робіт, послуг) та їх покупця (отримувача).

Перелік витрат, дозволених до включення до податкової знижки, містить п. 166.3 ПКУ.

Порада! Скористайтеся довідником «Витрати, які включають до податкової знижки»

Якщо претендуєте на податкову знижку зважте:

- податкову знижку надають винятково резиденту;

- загальна сума податкової знижки не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як зарплата, зменшена на ПСП;

- якщо платник ПДФО до кінця наступного року не скористався правом на нарахування податкової знижки за наслідками звітного року, таке право на наступні податкові роки не переноситься.

У поміч вам також – інфографіка ДПС.

Ставки ПДФО

Базова ставка ПДФО – 18%.

За ставкою ПДФО у розмірі 18% оподатковують більшість видів доходів, визначених розділом IV ПК, зокрема у формі зарплати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховують (виплачують, надають) платнику у зв’язку з трудовими відносинами та за цивільно-правовими договорами (п. 167.1 ПКУ).

За ставкою 18% також оподатковують пасивні доходи (дивіденди, проценти, роялті, інвестиційний прибуток тощо), крім дивідендів:

- нарахованих та виплачених нерезидентами, інститутами спільного інвестування (ІСІ) та суб’єктами господарювання, які не є платниками податку на прибуток (юрособами – платниками єдиного податку) – 9%;

- за акціями та корпоративними правами, нарахованих резидентами – платниками податку на прибуток – 5%. Як і раніше, не оподатковують ПДФО дивіденди у вигляді акцій (часток, паїв), які не змінюють участі всіх акціонерів (власників) у статутному капіталі.

Пенсії, які перевищують 10 розмірів прожиткового мінімуму для осіб, які втратили працездатність (у розрахунку на місяць), у частині такого перевищення оподатковують ПДФО теж за ставкою 18%. Виняток – пенсії, призначені учасникам бойових дій, інвалідам війни та особам, на яких поширюється дія ст. 10 Закону України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.1993 №3551-XII. Пенсії таких осіб діє звільнені від оподаткування ПДФО, незалежно від їх розміру.

Ставку ПДФО у розмірі 5% застосовують до доходу, отриманого від операцій з продажу (обміну) об’єктів нерухомого майна, визначених ст. 172 ПКУ, а саме від:

- продажу протягом звітного податкового року більш як одного з таких об’єктів нерухомості: житлового будинку, квартири або її частини, кімнати, садового (дачного) будинку, а також земельної ділянки, що не перевищує норми безоплатної передачі);

- продажу іншого об’єкта нерухомості, не зазначеного вище;

- продажу (обміну) об’єкта незавершеного будівництва.

Ставку ПДФО у розмірі 0% застосовують до:

- вартості власності, яку успадковують або приймають у дарунок члени сім’ї спадкодавця (дарувальника) першого ступеня споріднення; особа, яка є інвалідом I групи або має статус дитини-сироти чи дитини, позбавленої батьківського піклування; дитина-інвалід;

- грошових заощаджень, поміщених до 02.01.1992 в установи Ощадбанку СРСР та Держстраху СРСР, а також у державні цінні папери та грошових заощаджень громадян України, поміщених в установи Ощадбанку України та колишнього Укрдержстраху протягом 1992–1994 років, погашення яких не відбулося, що успадковує (приймає у дарунок) будь-який спадкоємець (обдаровуваний) (пп. 174.2.1, п. 174.6 ПКУ).

ФОПи, які займаються роздрібною торгівлею пальним, сплачують авансовий внесок з ПДФО за кожне місце продажу, яке внесене до Єдиного реєстру ліцензіатів і місць обігу пального на перше число місяця (пп. 177.5.1-1 ПКУ).

Сума авансового внеску залежить від типу пального, яку ФОП продає:

- 60 000 грн за кожне місце торгівлі пальним;

- 30 000 грн за кожне місце, де продає тільки скраплений газ;

- 45 000 грн за кожне місце, де продає різні види пального, але не менше 50% від загального обсягу продажу припадає на скраплений газ (у літрах, приведених до температури +15 °C).

Ці авансові платежі враховують як частину податку на доходи фізичних осіб.

Сплата ПДФО

У більшості випадків обов’язок щодо утримання та сплати ПДФО до бюджету покладено на податкового агента, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку.

Податковий агент перераховує ПДФО до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом (пп. 168.1.2 ПКУ).

Порада! Скористайтеся статтею «Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення»

У разі, якщо оподатковуваний дохід надають у негрошовій формі чи виплачують готівкою з каси податкового агента, ПДФО сплачують (перераховують) до бюджету протягом трьох банківських днів із дня, що настає за днем такого нарахування (виплати, надання).

Якщо ж дохід нараховано, але не виплачено, ПДФО підлягає перерахуванню до бюджету у строк не пізніше 30 календарних днів, наступних за місяцем нарахування доходу (пп. 168.1.5 ПКУ).

Інша справа, якщо дохід виплачує особа, яка не є податковим агентом (звичайна фізособа – не підприємець або нерезидент). Платник ПДФО, що отримує доходи від особи, яка не є податковим агентом, а також іноземні доходи, зобов’язаний включити суму таких доходів до загального річного оподатковуваного доходу. Тоді обов’язок щодо декларування та сплати ПДФО до бюджету покладається на самого платника. Така фізособа – платник ПДФО зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену у поданій нею річній податковій декларації про майновий стан та доходи (п. 179.7 ПКУ). Такий строк сплати податку встановлено і для осіб, які здійснюють незалежну професійну діяльність.

ФОП сплачує авансові платежі з ПДФО, які розраховує самостійно згідно з фактичними даними, зазначеними у Книзі обліку доходів і витрат. Авансові платежі ФОП сплачує до бюджету до 20 числа місяця, наступного за кожним календарним кварталом (до 20 квітня, до 20 липня і до 20 жовтня) ( пп. 177.5.1 ПКУ).

На замітку! Авансовий платіж за четвертий календарний квартал підприємець не розраховує та не сплачує

Граничний строк сплати податкових зобов’язань, визначених у річній податковій декларації про майновий стан та доходи для ФОП-загальників та ФОП, стосовно яких проведено державну реєстрацію припинення підприємницької діяльності фізичної особи (крім осіб, що обрали спрощену систему оподаткування) – протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку подання податкової декларації про майновий стан та доходи.

Важливо! Якщо граничний строк сплати податкового зобов'язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов'язання вважається операційний день, що настає за вихідним або святковим днем (п. 57.1 ПКУ)

ФОПи, які здійснюють роздрібну торгівлю пальним, зобов’язані щомісяця, не пізніше 20 числа поточного місяця, сплачувати авансовий внесок з ПДФО (пп. 177.5.1-1 ПКУ). Такий внесок, нагадаємо, сплачують за кожне місце роздрібної торгівлі пальним, інформація щодо якого внесена до Єдиного реєстру ліцензіатів та місць обігу пального станом на перше число поточного місяця, у встановленому розмірі (див. розділ «Ставки ПДФО»).

Для правильної сплати ПДФО ознайомтеся з повним переліком кодів бюджетної класифікації, затвердженої наказом Мінфіну від 14.01.2011 №11:

Код | Опис |

11010100 | Податок на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку у вигляді заробітної плати |

11010201 | Податок на доходи фізичних осіб з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями, поліцейськими та особами рядового і начальницького складу, що сплачується податковими агентами |

11010400 | Податок на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку інших ніж заробітна плата |

11010500 | Податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування |

11010501 | Податок на доходи фізичних осіб, що сплачується фізичними особами, які не підлягають обов’язковому декларуванню |

11010600 | Фіксований податок на доходи фізичних осіб від зайняття підприємницькою діяльністю, нарахований до 1 січня 2012 року |

11010700 | Надходження сум реструктурованої заборгованості зі сплати податку на доходи фізичних осіб |

11010800 | Податок на доходи фізичних осіб із доходу у вигляді процентів |

11011200 | Податок на доходи фізичних осіб із доходів спеціалістів резидента Дія Сіті |

11011300 | Податок на доходи фізичних осіб у вигляді мінімального податкового зобов’язання, що підлягає сплаті фізичними особами |

11011500 | Авансовий внесок з податку на доходи фізичних осіб, що сплачується платниками податку, які здійснюють роздрібну торгівлю пальним |

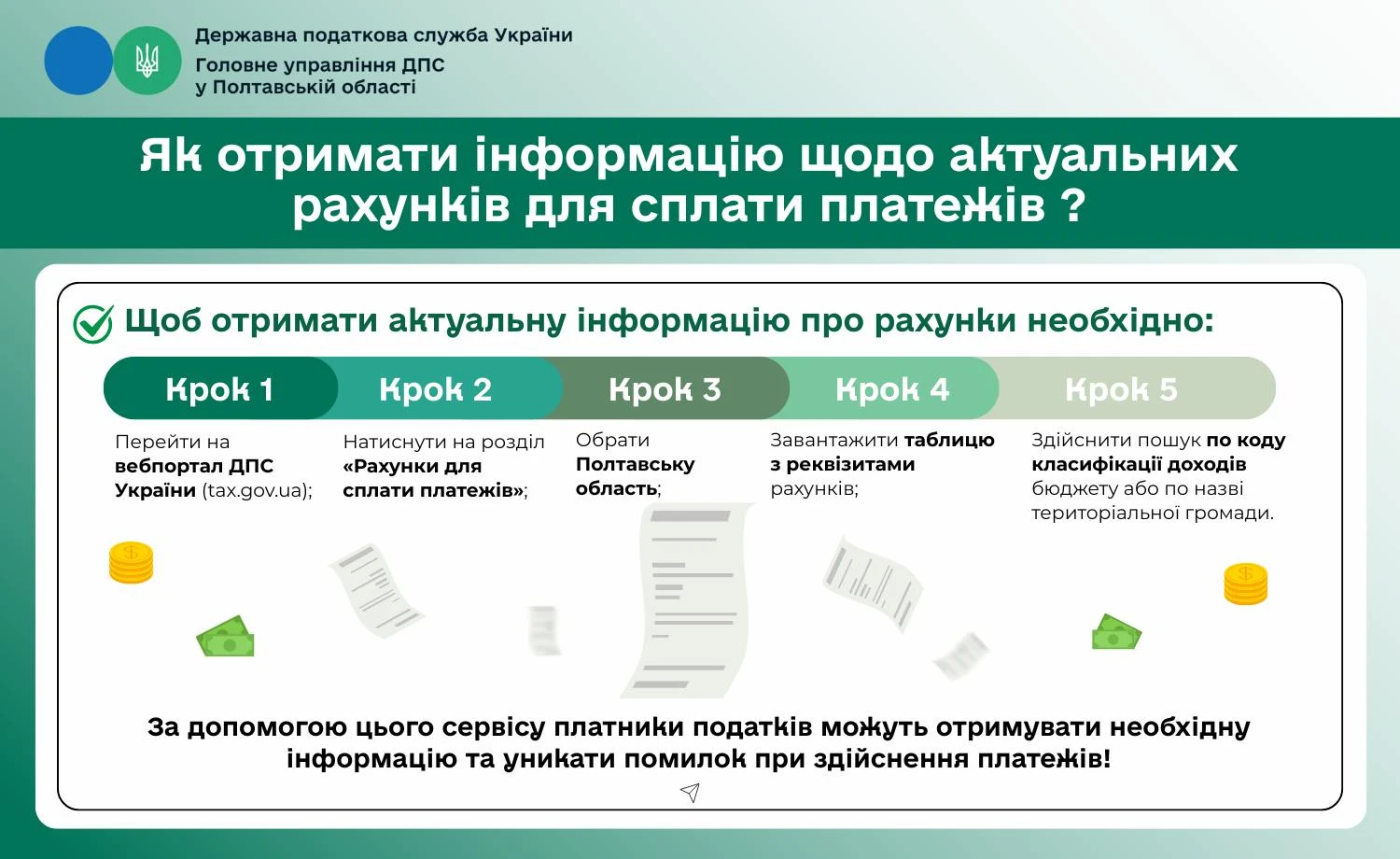

За допомогою сервісу на вебпорталі ДПС «Рахунки для сплати платежів», платники податків можуть отримувати необхідну інформацію та уникати помилок при здійснення платежів (див. інфографіку ДПС):

Порада! Скористайтеся матеріалом «Сплата податків через Е–кабінет»

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Розрахунок ПДФО

Порядок нарахування, утримання та сплати (перерахування) ПДФО до бюджету визначає ст. 168 ПКУ.

Так, ПДФО на суму нарахованої зарплати розраховують за формулою:

ПДФО = ЗП × 18%

Але є випадки, коли податок на заробітну плату у вигляді ПДФО буде меншим. Це стосується тих робітників, котрі мають можливість отримати ПСП:

ПДФО = (ЗП – ПСП) × 18%

Інші види доходів, відмінні від зарплати, оподатковують за формулою:

ПДФО = ЗОД × Спдфо,

де ЗОД – загальний оподатковуваний дохід,

Спдфо – ставка ПДФО, яку застосовують під час оподаткування відповідного виду доходу.

Річний перерахунок ПДФО

Роботодавець зобов’язаний здійснювати перерахунок сум доходів, нарахованих ним платникам податку у вигляді зарплати, а також сум наданих ПСП згідно з пп. 169.4.2 ПК. Ця ж норма визначає випадки та строки здійснення перерахунку ПДФО.

Такий перерахунок проводять:

- за наслідками кожного звітного податкового року під час нарахування заробітної плати за останній місяць звітного року;

- під час проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з таким роботодавцем;

- проведення розрахунку за останній місяць застосування ПСП у разі зміни місця її застосування за самостійним рішенням платника податку або у випадках, коли ПСП не може бути застосована;

Не може бути застосована ПСП до:

- доходів платника податку, інших ніж заробітна плата;

- заробітної плати, яку платник податку протягом звітного податкового місяця отримує одночасно з доходами у вигляді стипендії, грошового чи майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету;

- доходу самозайнятої особи від провадження підприємницької діяльності, а також іншої незалежної професійної діяльності;

- проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з роботодавцем (пп. 169.2.3 ПКУ).

Річний перерахунок доходів працівників та утриманих із них сум ПДФО проводять під час нарахування зарплати за останній місяць (грудень) поточного року.

Якщо за результатами такого перерахунку виникає недоплата утриманого ПДФО, роботодавець стягує цю суму з будь-якого оподатковуваного доходу (після його оподаткування) працівника за відповідний місяць. Якщо сума такого доходу недостатня, недоплата покривається за рахунок оподатковуваних доходів наступних місяців до повного її погашення.

Якщо ж недоплата ПДФО виникає під час остаточного розрахунку з працівником, який звільняється, непогашену частину цієї недоплати сплачує сам платником податку.

ПКУ не передбачає конкретного механізму дій роботодавця у разі переплати ПДФО. Однак, згідно з роз’ясненнями податкових органів сума переплати зменшує нараховане податкове зобов’язання працівника за відповідний місяць. Якщо такої суми недостатньо, переплату зараховують у зменшення податкових зобов’язань за наступні податкові періоди до повного її використання.

Провести перерахунок сум доходів, нарахованих платникам податку у вигляді заробітної плати, а також сум наданих ПСП можете за будь-який період і відобразити його результати у Додатку 4ДФ у кварталі, коли провели такий перерахунок.

Увага! Докладніше про порядок перерахунку читайте у статті «Перерахунок ПДФО та військового збору: на що бухгалтеру звернути увагу»

Тонкощі звітування з ПДФО

Кожна із категорій платників ПДФО має свої особливості звітування з ПДФО перед податковими органами.

Коротко розглянемо основні вимоги до декларування доходів для різних платників податку.

Фізособа

Фізична особа, яка отримує доходи від не податкового агента або за кордоном, має подати контролюючому органу річну податкову декларацію про майновий стан і доходи (далі — Декларація).

Декларацію фізособа подає до 1 травня року, що настає за звітним (пп. 49.18.4 ПКУ).

Увага! Задекларований ПДФО фізособа зобов’язана сплатити до 1 серпня року, що настає за звітним

Для реалізації права на податкову знижку платнику ПДФО Декларацію слід подати по 31 грудня наступного за звітним податкового року включно (пп. 166.1.2 ПКУ).

ФОП

Фізособа–підприємець також подає до контролюючого органу Декларацію за результатами календарного року (п. 177. 5 ПКУ).

У Декларації ФОП відображає авансові платежі з ПДФО. Остаточний розрахунок ПДФО за звітний податковий рік ФОП здійснює самостійно, як і авансові платежі, згідно з даними, зазначеними в річній Декларації, з урахуванням сплаченого ним протягом року ПДФО на підставі документального підтвердження факту його сплати.

Важливо! Строк подання Декларації – до 1 травня року, що настає за звітним (пп. 49.18.4 ПКУ)

Доходи, отримані ФОПом не від підприємницької діяльності, оподатковують за загальними правилами, встановленими для платників ПДФО – фізосіб.

Також підприємець може бути податковим агентом свого працівника або будь-якої іншої фізособи щодо оподатковуваних доходів, нарахованих (виплачених, наданих) на користь такої особи. У таких випадках ПДФО він декларує за порядком, наведеним нижче.

Податковий агент

Особи, які мають статус податкових агентів, зобов’язані подавати до контролюючого органу за місцем свого обліку Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджений наказом Мінфіну від 13.01.2015 №4.

Податковий розрахунок подають щомісяця протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця.

Такий розрахунок податковий агент подає лише в разі нарахування доходів платникові податку протягом звітного періоду, незалежно від того, чи відбувалася виплата таких доходів (пп. «б» п. 176.2, пп. 49.18.2 ПКУ).

Скористайтеся статтями:

- Місячний Податковий розрахунок з ПДФО, ЄСВ та військового збору: як заповнити

- Декларація про майновий стан і доходи для ФОП на загальній системі оподаткування

Відповідальність за несплату або несвоєчасну сплату ПДФО

За порушення строків сплати ПДФО передбачена відповідальність (див. Таблицю).

Відповідальність за несплату або несвоєчасну сплату ПДФО

Вид відповідальності | Розмір відповідальності (штрафу) | Норма законодавства |

Фінансова* |

| |

Пеня** | За кожен календарний день прострочення | |

Адміністративна (на посадових осіб, ФОП) |

| |

Кримінальна (на посадових осіб, ФОП):

|

| |

* Штрафи не застосовують, коли ненарахування, неутримання та/або несплата (неперерахування) ПДФО самостійно виявляє податковий агент під час проведення перерахунку цього податку, передбаченого п. 169.4 ПКУ, та виправляє в наступних податкових періодах протягом податкового (звітного) року згідно з нормами ПКУ. ** Пеню починають нараховувати після спливу 90 к. дн., що настають за останнім днем граничного строку сплати податкового зобов’язання (пп. 129.1.3 ПКУ). *** У разі визначення розміру збитків від злочинів, які кваліфікують за кримінальним законодавством, нмдг застосовують у розмірі ПСП – 1/2 прожиткового мінімуму для працездатних осіб станом на 1 січня поточного року (п. 5 розд. XX ПКУ) | ||

До відома! Штрафи за несвоєчасну сплату авансових платежів до ФОПів на загальній системі не застосовують – відповідальність виникає лише за несвоєчасну сплату остаточного річного зобов’язання (ЗІР, категорія 104.13; роз’яснення ГУ ДПС у Запорізькій обл., ГУ ДПС в Одеській обл.)

Ознайомтеся також із матеріалами:

- Невчасна плата податків та ЄСВ або ж не на той рахунок: наслідки

- Як повернути помилковий платіж та уникнути пені: офіційна інструкція ДПС

Адмінштраф на посадову особу можуть накласти не пізніше ніж за два місяці із дня вчинення правопорушення. Якщо правопорушення триває – не пізніше ніж за два місяці з дня його виявлення (ст. 38 КпАП).

Джерело: 7eminar

Статті за темою:

Податкова соціальна пільга: як зменшити ПДФО без помилок

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Натуркоефіцієнт для податку на доходи та військового збору: як застосовувати

Місячний Податковий розрахунок з ПДФО, ЄСВ та військового збору: як заповнити

Декларація про майновий стан і доходи для ФОП на загальній системі оподаткування

Довідники за темою:

Відповідальність за несплату ПДФО

Ставки ПДФО для оподаткування дивідендів

Витрати, які включають до податкової знижки