- Яка мета річного перерахунку ПДФО та військового збору

- Чи можна не проводити річний перерахунок ПДФО та військового збору

- Який алгоритм річного перерахунку ПДФО та військового збору

- Як оформити результати перерахунку ПДФО та військового збору

- Приклади річного перерахунку ПДФО та військового збору

- Як показати результати перерахунку в додатку 4ДФ

- Чи оштрафують роботодавця у разі за виявлення недоплати під час перерахунку

- Висновки

Почнемо з норми Податкового кодексу України (далі – ПКУ), яка визначає обов’язок щодо перерахунку, а саме пп. 169.4.2.

Отже, роботодавець платника податку зобов'язаний провести перерахунок суми доходів, нарахованих такому платнику податку у вигляді зарплати, а також суми наданої податкової соціальної пільги (далі – ПСП):

- за наслідками кожного звітного податкового року під час нарахування зарплати за останній місяць звітного року;

- під час проведення розрахунку за останній місяць застосування ПСП у разі зміни місця її застосування за самостійним рішенням платника податку або у випадках, визначених пп. 169.2.3 ПКУ;

- під час проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з таким роботодавцем.

Окрім того, податковий агент (у тому числі роботодавець) має право здійснювати перерахунок за будь-який період та у будь-яких випадках за для визначення правильності оподаткування, незалежно від того, чи має платник право на ПСП (пп. 169.4.3 ПКУ).

Отже річний перерахунок повинні проводити усі роботодавці під час нарахування зарплати за останній місяць звітного року. Але не дивлячись на таке нібито жорстке зобов’язання, фактично мусимо говорити про не дуже й обов’язкову процедуру.

Усе через те, що фахівців ДПС України говорять:

перерахунок полягає в уточненні виплачуваних протягом року місячних доходів та утриманого з них податку з метою визначення права на ПСП. Потреба у цьому може бути виключно тоді, коли йдеться про отримання працівником доходів у вигляді зарплати за період її збереження згідно із законодавством. Найчастіше йдеться про час відпустки або хвороби працівника.

Яка мета річного перерахунку ПДФО та військового збору

Головна мета перерахунку полягає в уточненні сум, зарплатних доходів у вигляді відпускних та лікарняних (з метою обчислення ПДФО лікарняні також відносять до зарплати) та сум наданої ПСП.

Отже, потрібно перевірити, чи під час застосування ПСП правильно були рознесені за відповідними місяцями відпускні та лікарняні та за потреби з’ясувати, чи не перевищили доходи за відповідні місяці дозволеної межі для застосування ПСП (див. ЗІР, категорія 103.08.04).

В результаті уточнення місячних доходів працівник може втратити право на ПСП, за якийсь із місяців, або навпаки може з’ясуватися, що ПСП не була надана працівникові. Звісно не виключена ситуація коли ПСП просто застосовували до суми доходу, який перевищував граничний розмір доходу, який дозволяє застосування ПСП. У такому разі також йдеться про перерахунок.

Висновок: річний перерахунок дозволяє перевірити правильність утримання ПДФО впродовж року. І перерахунок слід провести, якщо будуть виявлені:

- помилки в обчисленні ПДФО / військового збору;

- в результаті перерозподілу лікарняних та відпускних працівник втратив у якомусь із місяців право на ПСП і потрібно у грудні донарахувати ПДФО;

- в результаті перерозподілу лікарняних та відпускних у працівника виникло право на ПСП за якийсь із місяців, у якому пільгу не застосували через ніби то перевищення граничного розміру доходу. В результаті з працівника була утримана зайва сума податку.

Чи можна не проводити річний перерахунок ПДФО та військового збору

Якщо ви упевнені в тому, що з доходів працівників податок протягом року утримано вірно – можете скласти довідку, у якій зазначити щось на кшталт:

«результати річного перерахунку ПДФО та військовому збору не виявив недоутримання та зайве утримання ПДФО та військового збору з працівників підприємства у 2024 році».

Це фактично така собі фіксація факту перерахунку.

Переконані, перерахунок можна не проводити по доходах тих працівників:

- до доходу яких ПСП не застосовували і не мали застосовувати (окрім випадків виявлення помилок в утриманні);

- у яких ПСП застосовувалася весь час і в результаті перерозподілу лікарняних / відпускних право на ПСП не зникло;

- у яких в результаті перерозподілу лікарняних / відпускних право на ПСП не з’явилося й пільга не буде застосована.

Не виключено, що для з’ясування цих фактів доведеться провести певні розрахунки. Але оформлювати це, навіть бухгалтерською довідкою (про це нижче) за великим рахунком потреби немає, адже наслідком її складання не буде власне сам перерахунок.

Вийде що ми сформували документ, який не є підставою для відображення в бухгалтерському обліку. Щоправда вище ми також згадали подібну довідку, яка фіксує сам факт проведення річного перерахунку. Та у такому разі йдеться про один єдиний документ, а у випадку фіксації всіх розрахунків довелося б скласти довідки по доходах кожного працівника.

Та обережний воїн – мудрий воїн. Саме тому перш ніж відмовлятися від перерахунку радимо ознайомитися із алгоритмом перерахунку у 2024 році.

Який алгоритм річного перерахунку ПДФО та військового збору

Алгоритм перерахунку щодо доходів окремого працівника виглядає так:

- Розподіляємо по місяцях усі зарплатні доходи для вірного утримання податкових платежів. У 2024 році це потрібно зробити й щодо військового збору.

- Перевіряємо чи мав працівник право на ПСП.

- Обчислюємо суму ПДФО та військового збору з доходу працівника за кожен місяць окремо.

- Знаходимо суми ПДФО та військового збору в цілому за 2024 рік після проведеного перерахунку.

- Визначаємо суму податку, який було фактично утримано із доходів працівника за поточний рік.

- Порівнюємо між собою суми із п. 4 та 5 і дізнаємося суму недоплати або переплати. Після цього коригуємо відповідним чином суму ПДФО за грудень.

Далі поговоримо про ці пункти більш ґрунтовно.

1. Розподіл зарплатних доходів по місяцях. І одразу про особливість 2024 року. Якщо йдеться про виплати, які не нараховуються за грудень 2024 року, то йтиметься виключно про ситуації коли працівники користуються ПСП. А ось якщо певна зарплатна виплата (яскравий приклад, відпускні) була нарахована у місяцях до грудня, але за дні грудня, то перерахунок зачепить ще й суми військового збору, ставку якого законодавці підвищили саме з 01.12.2024.

Все тому що у абз.3 пп. 169.4.1 ПКУ сказано:

«Якщо платник податку отримує доходи у вигляді заробітної плати за період її збереження згідно із законодавством, у тому числі за час відпустки або перебування платника податку на лікарняному, то з метою визначення граничної суми доходу, що дає право на отримання податкової соціальної пільги, та в інших випадках їх оподаткування, такі доходи (їх частина) відносяться до відповідних податкових періодів їх нарахування»

Насправді тут йдеться про віднесення сум відпускних, лікарняних та інших зарплатних виплат за період збереження зарплати до відповідних місяців за які їх нарахували.

Коли такий перерозподіл сум відпускних, лікарняних та інших виплат здійснювали ще під час їх нарахування та виплати, під час перерахунку можна хіба що перевірити правильність раніше зроблених розрахунків. Це щоправда навряд стосується військового збору, адже норма Закону №4015, яка запровадила ставку 5% набрала чинності саме 01.12.2024. Тож уникнути перерахунку військового збору у разі нарахування у жовтні та / або листопаді відпускних за дні грудня навряд вдасться.

Також врахуйте цей нюанс у разі нарахування у грудні зарплатних виплат за період збереження зарплати згідно із законодавством (до них ПКУ до речі відносить і лікарняні) за попередні місяці 2024 року (наприклад, за листопад). У такому випадку військовий збір із сум, які нараховані за дні листопада, утримуємо за ставкою 1,5%, а з ти що нараховані за дні грудня обкладаємо за ставкою 5%.

Детально та із прикладами про такий перерахунок ми розповідали у статті «Військовий збір із зарплати, перехідних виплат: як утримати та провести перерахунок + приклади».

2. Перевірка права на ПСП. Перш за все потрібно переконатися у наявності заяви та підтверджуючих документів і одразу з’ясувати чи застосовували до доходу працівника ПСП.

Далі з’ясувати чи не перевищив місячний доход у кожному із розрахункових місяців граничної суми доходу, яка дає право на її застосування. У загальному випадку в 2024 році – 4240 грн, а якщо йдеться про пільги на дітей та один з батьків скористався нормою абз. 2 пп. 169.4.1 ПКУ – 4240 грн помножені на кількість дітей щодо яких надають пільгу.

Про розмір ПСП і граничного доходу дізнавайтеся з нашого довідника.

3. Обчислення місячних сум ПДФО та військового збору. Тут лише нагадаємо, що під час утримання військового збору ПСП не застосовують.

4. Річну суму ПДФО після перерахунку визначаємо підсумовуючи місячні суми податку, які обчислили під час перерахунку. Аналогічно й з військовим збором.

5. Річну суму ПДФО до перерахунку визначаємо підсумовуючи фактично утримані за місяці 2024 року суми ПДФО. Аналогічно й з військовим збором.

6. Порівнюємо між собою суми ПДФО / військового збору та коригуємо суми податку за грудень.

Далі можливі три варіанти дій:

- різниця дорівнює нулю – далі нічого не робимо;

- виявлено недоплату по податку / збору. Її роботодавець стягує за рахунок суми будь-якого оподатковуваного доходу (після його оподаткування) за грудень. Якщо суми оподатковуваного доходу за грудень недостатньо – за рахунок оподатковуваних доходів наступних місяців, до повного погашення суми такої недоплати;

- виявлено переплату по податку (щодо військового збору це малоймовірно). На її суму слід зменшити поточні зобов’язання з ПДФО у грудні, а якщо сума до зменшення більша за них, то за наступні місяці. Хоча цього прямо не передбачено ПКУ саме такий висновок на нашу думку є вірним, до того ж саме на це фахівці ДПС вказують у підкатегорії 103.25 ЗІР.

Як оформити результати перерахунку ПДФО та військового збору

Складаємо бухгалтерську довідку(-ки) про проведений перерахунок. Довідки доцільно зробити по співробітниках, щодо доходів яких виявлено недоплату або переплату.

У таких довідках варто навести належні щомісячні розрахунки (найпростіше у табличній формі). Також вказати результати перерахунку і бухгалтерські записи:

- при доутриманні ПДФО та військового збору: Дт 661 Кт 641, 642;

- при переплаті по ПДФО та військового збору: запис червоним сторно Дт 661 Кт 641, 642. Вважаємо діяти треба саме так, а не просто зменшити суму утримань за грудень, адже тоді ви розумітимете що йдеться саме про результати річного перерахунку.

Приклади річного перерахунку ПДФО та військового збору

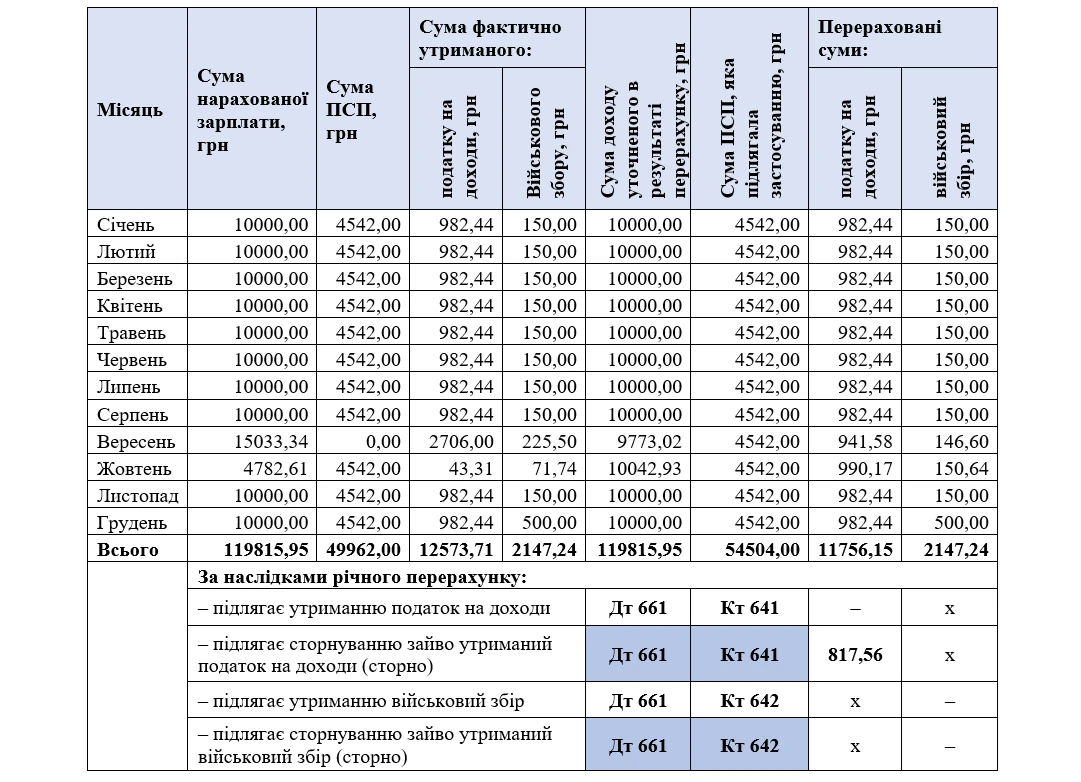

Приклад 1. Працівник, працює на умовах неповного робочого дня (4 години на день) і має трьох дітей віком до 18 років. Подано заяву на ПСП на дітей (загальний розмір ПСП становить 4542 грн (1514 грн x 3)). Оклад працівника 20000 грн.

ПСП працівникові надається за умови що його дохід за місяць не перевищує 12720 грн (4240 грн х 3).

Працівник був у щорічній відпустці з 23 вересня по 16 жовтня і до його доходу за вересень було віднесено, зокрема, відпускні за жовтень. В результаті за вересень пільгу не застосували. Це з’ясували у грудні під час річного перерахунку. До вашої уваги таблиця у який проведено перерахунок.

Як бачимо, внаслідок перерахунку замість утримання у грудні 982,44 грн ПДФО роботодавцем буде утримано лише 164,88 грн (982,44 грн - 817,56 грн).

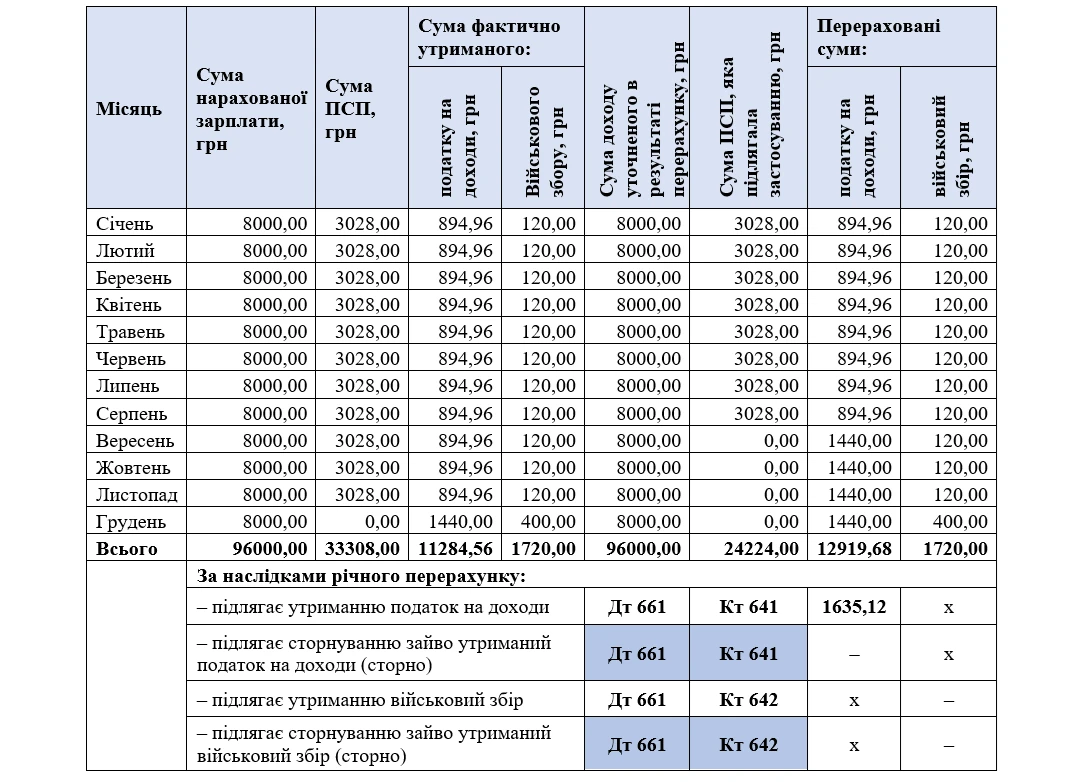

Приклад 2. Жінка, працює на умовах повного робочого дня і має двох дітей віком до 18 років. Ще у 2022 році вона подала заяву на ПСП на дітей (загальний розмір ПСП становить 3028 грн (1514 грн x 2)). Тарифна ставка працівниці 8000 грн.

ПСП працівниці може надатися за умови що її дохід за місяць не перевищує 8480 грн (4240 грн х 2).

У вересні працівниця влаштувалася на роботу за сумісництвом до іншого роботодавця де також написала заяву на застосування ПСП. В результаті вона втратила право на ПСП за обома місцями роботи. Про це стало відомо у грудні і працівниця подала заяву про відмову від такої пільги за всіма місцями роботи, щоб у 2025 році продовжити користуватися пільгою на одній із робіт (пп. 169.2.4 ПКУ). Тож бухгалтер у рамках річного перерахунку зробила й перерахунок наданих пільг починаючи з вересня.

У таблиці наведемо перерахунок ПДФО такої працівниці.

За результатами перерахунку з зарплати грудня у працівниці буде додатково утримано 1635,12 грн ПДФО. В результаті у грудні буде стягнуто 3 075,12 грн (1635,12 грн + 1440 грн) ПДФО.

Як показати результати перерахунку в додатку 4ДФ

Тут все просто, якщо ви доутримуєте або навпаки сторнуєте суми ПДФО / військового збору і вам вистачає сум доходу / податку або збору за грудень для проведення коригування. У таких випадках у додатку 4ДФ за грудень до Об'єднаної звітності за IV квартал:

- у графах 3 та 3а вкажіть суму нарахованого та виплаченого доходу за грудень;

- у графах 4 та 4а – суму ПДФО з врахуванням суми недоплати (додають) або переплати (віднімають);

- у графах 5 та 5а – суму військового збору з врахуванням суми недоплати (додають) або переплати (віднімають). Звісно ситуацію щодо переплати військового збору малоймовірна.

Але можлива ситуація, коли доходу за місяць (у нас грудень) не достатньо щоб утримати ПДФО та /або військовий збір або навпаки сума переплати податкових платежів перевищує суму ПДФО / військового збору, який було утримано за грудень.

У такому разі сума недоплати / переплати переходить на наступні місяці й її доведеться враховувати у додатку 4ДФ за відповідні місяці (ви ж звісно пам’ятаєте що починаючи із січня завдяки Закону України від 10.10.2024 №4015-ІХ, ми подаватимемо щомісячну зарплатну звітність).

Чи оштрафують роботодавця у разі за виявлення недоплати під час перерахунку

Проведення перерахунку може убезпечити роботодавця від подальшої сплати штрафних санкцій передбачених п. 119.1 та ст. 125-1 ПКУ. Так у п. 119.1 ПКУ сказано:

«Передбачені цим пунктом штрафи не застосовуються у випадках, якщо недостовірні відомості або помилки в податковій звітності про суми доходів, нараховані (сплачені) на користь платника податків, суми утриманого з них податку, а також суми, нараховані (виплачені) фізичним особам за товари (роботи, послуги), виникли у зв’язку з виконанням податковим агентом вимог пункту 169.4 статті 169 цього Кодексу та були виправлені відповідно до вимог статті 50 цього Кодексу».

Тобто коли такі помилки були виправлені внаслідок перерахунку. До речі, не зважаючи на згадку ст. 50 ПКУ, самоштраф у наведеному випадку нараховувати не потрібно.

Своєю чергою в ст. 125-1 ПКУ також вказано, що передбачені штрафи не застосовують, коли ненарахування, неутримання та / або несплата (неперерахування) ПДФО самостійно виявляється податковим агентом при проведенні перерахунку за нормами п. 169.4 ПКУ.

Важливо: у ПКУ не встановлено окремого штрафу за не проведення перерахунку. Але якщо згодом під час податкової перевірки інспектор виявить порушення буде накладено відповідний штраф за п. 119.1 та / або ст. 125-1 ПКУ

Отже, річний перерахунок допомагає уникнути застосування штрафів.

Висновки

- Річний перерахунок може зберегти гроші роботодавця, адже є елементом самоперевірки.

- Він дозволяє з’ясувати правильність утримання ПДФО та військового збору із доходів найманих працівників. Втім ніхто не забороняє податковому агенту провести таку саме перевірку й щодо доходів, які виплачували іншим фізособам.

- Такий самоконтроль може допомогти уникнути штрафів, адже якісний перерахунок дозволить запобігти виявленню порушень під час податкових перевірок.

Василь ЦИГАНЕНКО, редактор 7eminar, експерт з питань трудового законодавства, оплати праці та оподаткування

Шаблони та зразки документів:

Заява про застосування податкової соціальної пільги (одинокий батько)

Заява про застосування податкової соціальної пільги (дитина з інвалідністю)

Заява про відмову від застосування податкової соціальної пільги

Заява про застосування податкової соціальної пільги