- Військовий збір із зарплатних виплат: зміни з 1 грудня 2024 року

- Зарплата за грудень 2024 року: яка ставка військового збору?

- Зарплата за листопад виплачується у грудні 2024 року: яка ставка військового збору?

- Лікарняні нараховані у листопаді 2024 року: яка ставка військового збору?

- Лікарняні нараховані у грудні 2024 року та пізніше: яка ставка військового збору?

- «Декретні» виплати: яка ставка військового збору?

- Відпускні нараховані у листопаді та у грудні: яка ставка військового збору?

Військовий збір із зарплатних виплат: зміни з 1 грудня 2024 року

Законом України від 10.10.2024 №4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» внесено зміни до ПКУ, зокрема щодо військового збору. Сам закон опубліковано 30.11.2024 в «Голосі України» №179. А отже з 01.12.2024 набула чинності норма про підвищення військового збору з 1,5% до 5%.

Хто є платниками військового збору? Відповідно до п. 162.1 ПКУ це:

- фізичні особи – резиденти, які отримують доходи як з джерела їх походження в Україні, так і іноземні доходи;

- фізичні особи – нерезидентів, які отримують доходи з джерела їх походження в Україні;

- податкові агенти фізосіб, що сплачують збір за них та від їх імені з зарплати, доходів за цивільно-правовими договорами (ЦПД) та інших доходів (як у випадку з ПДФО).

Об’єктом нарахування військового збору є доходи, визначені ст. 163 ПКУ, зокрема, загальний місячний (річний) оподатковуваний дохід.

Передусім це зарплата (основна, так і додаткова, інші заохочувальні виплати та компенсаційні виплати), лікарняні (оплата перших 5 днів непрацездатності за рахунок роботодавця та допомога по тимчасовій непрацездатності за рахунок ПФУ), винагорода за ЦПД, вихідна допомога при звільненні, орендні платежі, дивіденди, додаткові блага тощо.

Отже, починаючи з 1 грудня 2024 року до доходів, нарахованих фізичним особам застосовуємо ставку ВЗ 5% (пп. 1 пп. 1.3 п. 161 розділу XX «Перехідні положення» ПКУ).

Але є виключення. Ставка ВЗ з виплат військовослужбовцям складає 1,5%. Про це наголошували податківці.

Давайте розберемо, як утримувати військовий збір роботодавцям із нарахувань працівникам.

Зарплата за грудень 2024 року: яка ставка військового збору?

Приклад 1. Працівнику за грудень 2024 року нараховано зарплату в сумі 25700 грн, зокрема, оклад 15000 грн та щомісячна премія 10700 грн.

До такої нарахованої зарплати буде застосована нова збільшена ставка військового збору 5%. Із всієї нарахованої суми буде утримані такі податки та збори:

- ПДФО: 25700 х 18% = 4626 грн,

- ВЗ: 25700 х 5% = 1285 грн.

Працівнику за грудень належить така сума до видачі: 25700 - 4626 - 1285 = 19789 грн.

Приклад 2. Працівниці, яка утримує 2-х дітей, за грудень 2024 року нарахувано зарплату в розмірі 8000 грн. Така працівниця має право на застосування ПСП «на 2-х неповнолітній дітей» (заява та підтвердні документи надані).

При утриманні ПДФО до зарплати працівниці буде застосована ПСП в розмірі 1514 х 2 = 3028 грн, адже розмір її зарплати не перевищує граничний розмір, який дає право на застосування пільги (4240 грн х 2 = 8480 грн). А ось при утриманні військового збору ПСП не буде застосована.

Із нарахованої суми зарплати будуть утримані податки та збори в такому розмірі:

- ПДФО: (8000 - 3028) х 18% = 894,96 грн,

- ВЗ: 8000 х 5% = 400 грн.

Працівниці за грудень належить така сума до видачі: 8000 – 894,96 – 400 = 6705,04 грн.

Зарплата за листопад виплачується у грудні 2024 року: яка ставка військового збору?

П. 2 розд. 2 «Прикінцеві та перехідні положення» Закону №4015 передбачено, що доходи платників військового збору - осіб, визначених п. 162.1 ПКУ, нараховані за наслідками податкових періодів до набрання чинності цим Законом, оподатковуються за ставкою військового збору, що діяла до набрання чинності цим Законом, незалежно від дати їх фактичної виплати (надання), крім випадків, прямо передбачених Податковим кодексом України.

Тобто з доходів, нарахованих у листопаді 2024 року (та раніше), утримуємо військовий збір за ставкою 1,5%. Відповідно якщо у грудні 2024 року виплачується зарплата за листопад, то військовий збір з такої зарплати утримується за ставкою, яка діяла у листопаді – 1,5%. Адже саме така ставка діяла на момент її нарахування.

Приклад 3. Працівнику виплачують заробітну плату за другу половину листопада 05.12.2024 р. За листопад нарахована зарплата склала 25000 грн. За першу половину виплачено «на руки» 10000 грн.

Незважаючи, що зарплата за 2 половину листопада буде виплачуватись у грудні, військовий збір з усієї нарахованої за листопад зарплати утримується за ставкою 1,5%.

Із нарахованої суми зарплати за листопад будуть утримані податки та збори в такому розмірі:

- ПДФО: 25000 грн х 18% =4500 грн,

- ВЗ: 25000 х 1,5% = 375 грн.

За другу половину листопада працівнику буде виплачено: 25000 – 4500 – 375 – 10000 = 10125 грн.

Лікарняні нараховані у листопаді 2024 року: яка ставка військового збору?

Приклад 4. Працівник хворів з 28.10.2024 по 07.11.2024. Лікарняні в сумі 5500 грн нараховані у листопаді.

В даному випадку все просто.

Всі лікарняні, які були нараховані у листопаді або раніше будуть оподатковуватись військовим збором за ставкою 1,5%. Тут спрацьовує норма п. 2 розд. 2 «Прикінцевих та перехідних положень» Закону №4015.

Більше того всі такі лікарняні будуть нараховані за періоди до 1 грудня (про це правила нижче).

Нагадаємо, що за загальним правилом лікарняний лист по тимчасовій непрацездатності (ЛН) вважається виданим через сім днів з дати закриття та набуває статусу «готовий до сплати (виданий)» (п. 3 розд. ІІ Порядку №1234). Тобто тільки через 7 днів, на восьмий день, статус ЛН має змінитись на «Готовий до сплати» і з ним можна буде працювати. Далі страхувальник чи уповноважені ним особи не пізніше 10 робочих днів з дня надходження (видання) лікарняного мають ухвалити рішення про призначення допомоги або відмову (ст. 24 Закону №1105). Такі правила стосуються як оплати перших 5 днів так і допомоги за рахунок ПФУ.

Отже, із лікарняних, нарахованих у листопаді, буде утриманий:

- ПДФО: 5500 грн х 18% = 990 грн,

- ВЗ: 5500 грн х 1,5% = 82,50 грн.

Лікарняні нараховані у грудні 2024 року та пізніше: яка ставка військового збору?

Тут ситуація дещо складніша.

З огляду на те, що лікарняні нараховуються в грудні чи пізніше, тобто коли набув чинності Закон №4015 щодо підвищення ставки ВЗ, перша думка – утримати військовий збір за новою ставкою 5%.

Але маємо цікаве роз’яснення податківців. Вони роблять акцент на пп. 169.4.1 ПКУ яким передбачено:

якщо платнику податку були нараховані (виплачені, надані) такі доходи у листопаді 2024 року за період перебування у відпустці як у листопаді, так і в грудні, то роботодавець має провести перерахунок утриманих (перерахованих) сум військового збору в порядку, визначеному пунктом 169.4 статті 164 розділу IV Кодексу.

Тобто, до доходів (їх частини), які нараховані (виплачені, надані) податковими агентами платникам податку у вигляді заробітної плати, у тому числі за час відпустки, у вигляді виплат, пов’язаних з тимчасовою втратою працездатності (за час перебування платника податку на лікарняному), за податкові періоди до 1 грудня 2024 року застосовується ставка військового збору 1,5% незалежно від дати їх фактичної виплати (надання).

До зазначених доходів, які будуть нараховані (виплачені, надані) за податкові періоди після 1 грудня 2024 року, застосовується ставка військового збору 5%.

Таким чином за думкою податківців лікарняні потрібно поділити по періодах. Із сум, що приходяться на листопад, утримується військовий збір за ставкою 1,5%, із сум, що приходиться на грудень – за ставкою 5%.

Приклад 5. Працівник знаходиться на лікарняному з 29.10.2024 р. по 25.11.2024 р. ЛН став готовим до сплати у грудні і в цьому ж місяці були нараховані лікарняні в сумі 16800 грн, в тому числі за дні тимчасової непрацездатності у жовтні 1800 грн, за дні тимчасової непрацездатності у листопаді – 15000 грн.

До виплат (частини виплат), пов’язаних з тимчасовою втратою працездатності, у разі перебування платника податку на лікарняному в періоді до 1 грудня 2024 року, застосовується ставка військового збору 1,5 % незалежно від того, що нарахування (виплата, надання) будуть проведені у грудні 2024 року. Тому за думкою податківців до всієї суми лікарняних буде застосована ставка ВЗ 1,5%, навіть незважаючи, що нараховані вони були фактично у грудні 2024 року.

Із лікарняних буде утриманий:

- ПДФО в розмірі 16800 х 18% = 3024 грн,

- ВЗ в розмірі 16800 х 1,5% = 252 грн.

Приклад 6. Працівник знаходився на лікарняному з 20.11.2024 по 06.12.2024 р. ЛН став готовим до сплати у грудні і в цьому ж місяці були нараховані лікарняні в сумі 11900 грн, в тому числі за дні тимчасової непрацездатності у листопаді 7700 грн, за дні тимчасової непрацездатності у грудні – 4200 грн.

Лікарняні оподатковуються ВЗ по періодах. До виплат (частини виплат), пов’язаних з тимчасовою втратою працездатності, у разі перебування платника податку на лікарняному в періоді до 1 грудня 2024 року, застосовується ставка військового збору 1,5 % незалежно від того, що нарахування (виплата, надання) будуть проведені у грудні 2024 року. Зазначені виплати (частини виплат) у разі перебування платника податку на лікарняному у періоді після 1 грудня 2024 року оподатковуються за ставкою військового збору у розмірі 5 %. Тобто в цій ситуації до частини лікарняних по 30.11.2024 включно застосовується ставка ВЗ 1,5%, а з 1 грудня – 5%.

Таким чином із лікарняних будуть утримані подати та зроби в такому розмірі:

- ПДФО: 11900 х 18% =2142 грн,

- ВЗ: лікарняні листопада 7700 грн х 1,5% = 115,50 грн, лікарняні грудня 4200 грн х 5% = 210 грн, всього утриманий ВЗ 325,50 грн (115,50 +210).

На руки працівник отримує таку суму лікарняних: 11900 – 2142 – 325,50 = 9432,50 грн.

«Декретні» виплати: яка ставка військового збору?

Тут все просто. Допомога по вагітності та пологах взагалі не є об’єктом нарахування ПДФО та ВЗ. Тому незалежно коли нараховані декретні, за який період, військовий збір, так як і ПДФО, утримувати не будуть на підставі пп. 165.1.1 ПКУ (детальніше в роз’ясненні ЗІР).

Приклад 7. Працівниці в грудні 2024 року нарахована допомога по вагітності та пологах за період відпустки у зв’язку з вагітністю та пологами з 01.12.2024 по 05.04.2025 в розмірі 65646 грн.

Оскільки сума допомоги по вагітності та пологах не включається до загального місячного (річного) оподатковуваного доходу, то така сума не підлягає оподаткуванню військовим збором та ПДФО.

Тому працівниця «на руки» отримує всю суму нарахованої допомоги 65646 грн.

Відпускні нараховані у листопаді та у грудні: яка ставка військового збору?

За думкою податківців відпускні для цілей утримання військового збору також потрібно поділяти по періодах, за які вони нараховані. А саме до доходу (частини доходу) у вигляді заробітної плати за час перебування платника податків у відпустці до 1 грудня 2024 року застосовується ставка військового збору 1,5 %, а за час перебування платника податків у відпустці після 1 грудня 2024 року застосовується ставка військового збору 5 % незалежно від того, коли будуть проведені нарахування (виплата, надання) таких доходів.

Приклад 8. Працівнику в грудні нараховані відпускні за період відпустки з 23 по 31 грудня 2024 в сумі 19100 грн.

Відпускні нараховані за грудень місяць, тому ВЗ утримуємо за ставкою 5%: 19100 грн х 5% = 955 грн.

Приклад 9. Працівнику в листопаді 2024 року нараховані відпускні за період відпусти з 02 по 15 грудня 2024 року в сумі 10500.

Оскільки відпускні нараховані за дні відпустки після 1 грудня, то ВЗ утримується за новою ставкою 5%, навіть незважаючи, що фактично вони були нараховані у листопаді 2024, коли Закону № 4015 ще не надбав чинності: 10500 грн х 5% = 525 грн.

Приклад 10. Працівнику в листопаді 2024 року нараховані відпускні за період відпусти 25 листопада по 08 грудня 2024 року в сумі 11200, в тому числі за відпускні листопада 4800 грн, за відпускні грудня 6400 грн.

Відпускні були фактично нараховані у листопаді, але зважаючи на роз’яснення податківців, до відпускних за час перебування працівника у відпустці до 1 грудня 2024 року застосовується ставка військового збору 1,5%, а за час перебування працівника у відпустці після 1 грудня 2024 року застосовується ставка військового збору 5%.

Військовий збір із відпускних буде нарахований в такому розмірі:

- за відпускні листопада 4800 грн х 1,5% = 72 грн

- за відпускні грудня 6400 грн х 5% = 320 грн.

Як діяти роботодавцю, якщо у листопаді з відпускних грудня був утриманий ВЗ за ставкою 1,5%. Здійснити перерахунок. Саме на цьому наполягають податківці:

якщо платнику податку були нараховані (виплачені, надані) такі доходи у листопаді 2024 року за період перебування у відпустці як у листопаді, так і в грудні, то роботодавець має провести перерахунок утриманих (перерахованих) сум військового збору в порядку, визначеному пунктом 169.4 статті 164 розділу IV Кодексу.

На жаль за яким саме алгоритмом ДПС не уточнила. Але якщо орієнтуватись на п. 169.4 ПКУ, то дії будуть аналогічними за звичайний перерахунок ПДФО. Відповідно до пп. 169.4.2 ПКУ роботодавець платника податку зобов'язаний здійснити, у тому числі за місцем застосування податкової соціальної пільги (далі – ПСП), перерахунок суми доходів, нарахованих такому платнику податку у вигляді заробітної плати, а також суми наданої податкової соціальної пільги:

а) за наслiдками кожного звiтного податкового року пiд час нарахування заробiтної плати за останнiй мiсяць звiтного року;

б) пiд час проведення розрахунку за останнiй мiсяць застосування податкової соцiальної пiльги у разi змiни мiсця її застосування за самостiйним рiшенням платника податку або у випадках, визначених пп.169.2.3 ПКУ;

в) пiд час проведення остаточного розрахунку з платником податку, який припиняє трудовi вiдносини з таким роботодавцем.

Крім того роботодавець має право провести добровільний перерахунок податку за будь-який період та у будь-яких випадках для визначення правильності оподаткування, незалежно від того, чи має платник податку право на застосування податкової соціальної пільги (пп. 169.4.3 ПКУ).

Якщо власлiдок здiйсненого перерахунку виникає недоплата утриманого податку, зокрема ВЗ, то сума такої недоплати стягується роботодавцем за рахунок суми будь-якого оподатковуваного доходу (пiсля його оподаткування) за вiдповiдний мiсяць, а в разi недостатностi суми такого доходу - за рахунок оподатковуваних доходiв наступних мiсяцiв, до повного погашення суми такої недоплати.

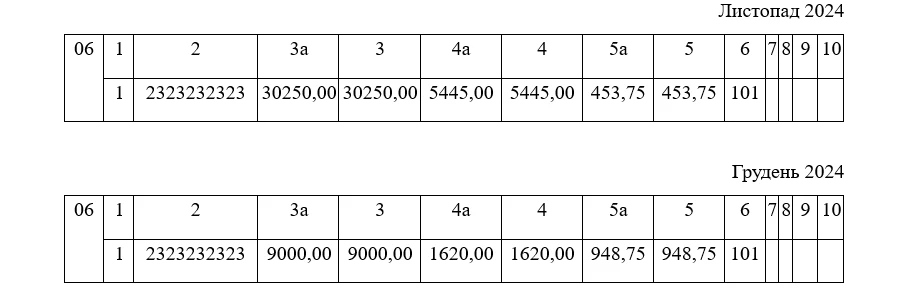

Приклад 11. Працівнику в листопаді 2024 року нараховані зарплата за листопад в сумі 16000 грн та відпускні за період відпусти з 02 по 20 грудня 2024 року в сумі 14250 грн. Із всієї нарахованої суми був утриманий ВЗ в розмірі 453,75 грн (30250 грн х 1,5%). В грудні нарахована зарплата за відпрацьовані дні склала 9000 грн.

В листопаді ВЗ був утриманий в розмірі 453,75 грн, в тому числі:

- із зарплати 16000 грн х 1,5% = 240 грн

- із відпускних грудні 14250 грн х 1,5% = 213,75 грн.

Оскільки відпускні нараховані за дні відпустки після 1 грудня, то ВЗ утримується за новою ставкою 5%, навіть незважаючи, що фактично вони були нараховані у листопаді 2024, коли Закону № 4015 ще не надбав чинності. Тобто ВЗ мав бути утриманий в сумі: 14250 грн х 5% = 712,50 грн.

Тобто потрібно доутримати військовий збір в сумі 712,50 – 213,75 = 498,75 грн.

Крім того із зарплати грудня ВЗ буде утриманий в сумі 9000 грн х 5% = 450 грн.

Перерахунок ВЗ проводимо у грудні 2024 року. Суму військового збору, що підлягає утриманню із зарплати за грудень 2024 року (450 грн), збільшуємо на суму недоплати (498,75 грн). Тобто фактична сума ВЗ, що буде утримана в грудні дорівнює 948,75 грн (450+498,75).

Додаток 4ДФ за листопад та грудень на такого працівника буде заповнено наступним чином:

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Стаття на тему:

Перехідні відпускні та лікарняні: 1,5% чи 5% ставка військового збору