- Помилково нарахували дотяжку до мінімального ЄСВ: ситуація з практики

- Помилково нарахували дотяжку до мінЄСВ: коригування в обліку

- Помилково нарахували дотяжку до мінЄСВ: вносимо корективи до звітності

- Висновки

Помилково нарахували дотяжку до мінімального ЄСВ: ситуація з практики

Зарплата працівника у січні 2025 становила 6580 грн. Він у січні відпрацював лише 18 днів і звільнився. Водночас під час закриття місяця бухгалтер помилково нарахувала дотяжку до мінімальної суми ЄСВ за січень по цьому працівникові і відобразила її із кодом 13 у додатку 1 до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок).

У квітні цю неточність виявили і постало питання: як зняти нарахування за кодом 13 у Розрахунку?

Помилково нарахували дотяжку до мінЄСВ: коригування в обліку

Тут все просто. Сторнуємо зайво нарахований ЄСВ:

- Дт рахунок витрат (23, 91, 92, 93) Кт 651 методом червоного сторно.

Помилково нарахували дотяжку до мінЄСВ: вносимо корективи до звітності

Перш за все варто нагадати, що коригування поданого і прийнятого Розрахунків проводяться на підставі самостійно виявлених платником помилок, а також на підставі повідомлень про помилки, виявлені контролюючим органом (п. 1 р. V Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну України від 13.01.2015 №4, далі – Порядок №4). Маємо справу із першим випадком – підприємство самостійно виявило помилку.

Перш за все маємо наголосити:

- код типу нарахувань 13 призначено для відображення суми різниці між розміром мінзарплати та фактично нарахованою заробітною платою (доходом) за звітний період.

Застосовувати тип нарахувань 13 для сум у звітному періоді за попередній звітний (податковий) період можна лише в двох випадках:

- під час нарахування сум допомоги з тимчасової непрацездатності за попередні місяці;

- під час нарахування сум у зв’язку з вагітністю та пологами за попередні місяці.

А, отже, у нашій ситуації про цей код забуваємо, і вносити корективи будемо із використанням іншого коду.

Насправді тут можна діяти у два способи:

- Відобразити виправлення в розрахунку за поточний період – квітень 2025.

- Виправлення за допомогою «Уточнюючого» розрахунку за січень 2025.

Спосіб 1. Виправлення в розрахунку за поточний період

За орієнтир тут беремо пп. 8 п. 10 р. V Порядку №4.

Тут читаємо:

платник єдиного внеску у звітному (податковому) періоді може провести коригування та виправити помилку, допущену у попередніх звітних (податкових) періодах, здійснити донарахування або зменшення єдиного внеску, застосовуючи коди типу нарахувань, передбачені пунктом 1 розділу IV цього Порядку.

Мова тут звісно ж про коди типів нарахувань «2» та «3».

Код «2» призначений для коригування сум ЄСВ у бік збільшення. За його допомогою можна відобразити збільшення суми зарплати, нарахованої у попередніх звітних (податкових) періодах на підставі бухгалтерських та інших документів, відповідно до яких проводять нарахування (обчислення) або які підтверджують нарахування (обчислення) зарплати, на яку платником єдиного внеску самостійно донараховано суму єдиного внеску.

А код «3» призначений для зменшення суми зарплати (доходу), нарахованої у попередніх звітних (податкових) періодах на підставі бухгалтерських та інших документів, відповідно до яких проводять нарахування (обчислення) або які підтверджують нарахування (обчислення) зарплати, на яку платником єдиного внеску самостійно зменшено зайво нараховану суму єдиного внеску.

І хоча у названих кодах йдеться про суми зарплати нараховані за даними на підставі бухгалтерських та інших документів, а суму дотяжки до мінЄСВ нараховують на віртуальну базу, для виправлення подібних помилок варто використовувати саме названі коди. В наведеному випадку – код типу нарахувань «3».

Спосіб 2. Виправлення за допомогою «Уточнюючого» Розрахунку

Отже, виправлення можна провести і шляхом подання Розрахунку з типом «Уточнюючий» за січень 2025 року. Такий розрахунок подаємо після закінчення строку подання розрахунку з типом «Звітний» та / або «Звітний новий».

Заповнювати «Уточнюючий» Розрахунок при коригуванні сум ЄСВ також слід з використанням кодів типів нарахувань «2» та «3».

Для коригування у такий спосіб слід сформувати та подати розрахунок з типом «Уточнюючий», у якому заповнити:

- обов’язкові реквізити, визначені в рядках 01–05;

- реквізит рядку 031 для платників єдиного внеску;

- інформацію про додатки, у яких буде проводитися коригування, що визначені в рядку 06 Розрахунку.

Отже, і, в цьому випадку ми використовуємо код типу нарахувань «3», адже платник ЄСВ самостійно зменшує зайво нараховану суму єдиного внеску. Якщо б нам навпаки потрібно було збільшити суму ЄСВ (донарахувати дотяжку до мінЄСВ за попередні місяці, коли інформацію не показали у звітному, або збільшити суми нарахувань), то слід було б скористатися кодом типу нарахувань «2».

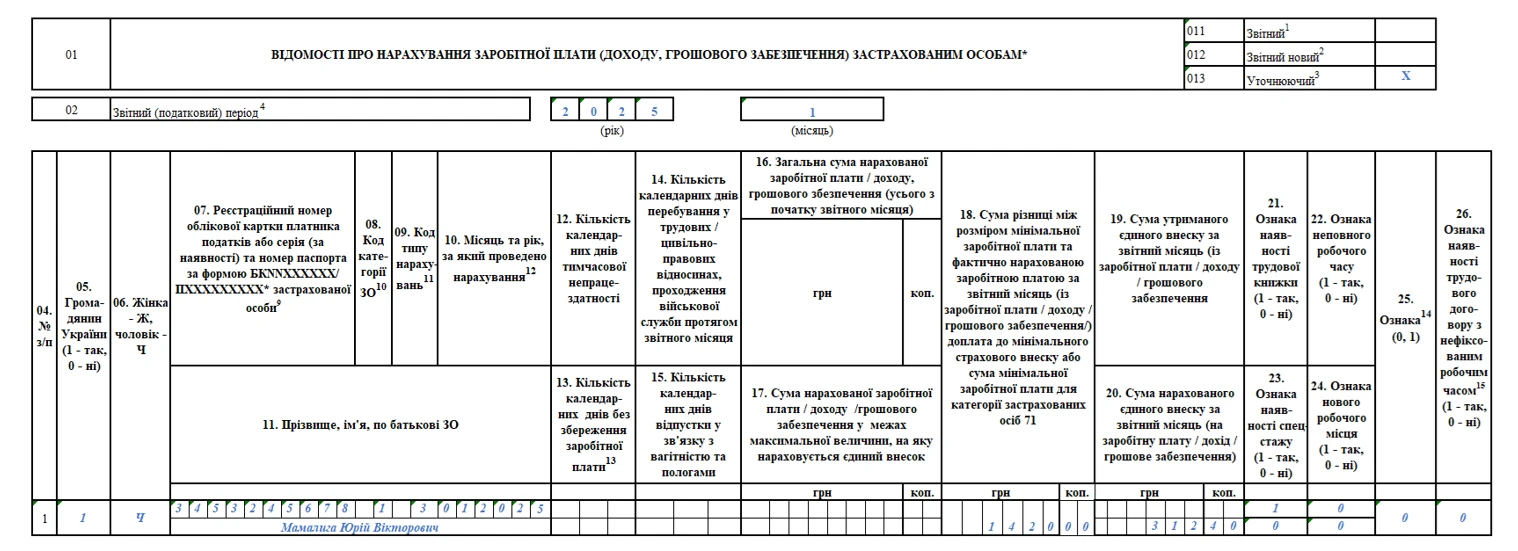

Далі на прикладі заповнимо Розрахунок із урахуванням даних наведених у практичній ситуації. Припустімо, що коригування проводимо у спосіб 2 за допомогою «Уточнюючого» Розрахунку. Та насправді і під час заповнення поточного розрахунку у додатку 1 буде точно такий рядок.

Приклад. Мамализі Юрію Вікторовичу у січні 2025 нарахували 6580 грн зарплати. На неї було нараховано 1447,60 грн. Окрім того було нараховано дотяжну до мінЄСВ у розмірі 312,40 грн (8000 грн - 6580 грн = 1420 грн; 1420 х 22% = 312,40 грн). Цю інформацію включили до Розрахунку за січень 2025. Але ж працівник звільнився у січні і в дотяжці не було потреби. Помилку виявили у квітні 2025. Після виявлення помилки зайве нарахування ЄСВ сторнували: Дт 92 Кт 651 (методом червоного сторно) на суму 312,40 грн.

Зразок заповнення Додатку 1 до «Уточнюючого»

Розрахунку за січень 2025 року

Висновки

- Виправлення відомостей щодо донарахування або сторнування зайвого нарахування за попередні періоди дотяжки до мінЄСВ можна провести у два способи.

- Для виправлення потрібно використовувати коди типів нарахувань «2» та «3».

Василь ЦИГАНЕНКО, експерт з питань трудового законодавства, оплати праці та оподаткування, головний редактор kadroland

Статті на тему:

ЄСВ-2025: доплата до мінімального та розміри штрафів

ЄСВ – 2025: платники, ставки, порядок сплати та розрахунку

Невчасна плата податків та ЄСВ або ж не на той рахунок: наслідки

1 копійка недонарахування ЄСВ через округлення може обернутися штрафом. Та як виправити помилку