☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Особи з інвалідністю

26.05.2025

Новий підхід до ставки ЄСВ 8,41%: як обійти ризик

З 1 січня 2025 року змінились правила встановлення / підтвердження групи інвалідності. Наразі немає МСЕК. Замість них питання щодо працездатності фізосіб вирішує експертна команда. Але виникає багато питань стосовно застосування пільгової ставки ЄСВ після всіх змін. Особливо після появи сенсаційного роз’яснення податківців в ЗІР. В публікації розберемо основні правила нарахування ЄСВ у 2025 році за ставкою 8,41%

- Пільгова ставка ЄСВ: що каже ЄСВ-шна «нормативка»

- Нові правила підтвердження групи інвалідності та застосування ставки ЄСВ 8,41%

- Працівнику встановлено групу інвалідності безстроково: чи застосовувати ставку 8,41%

- Строк дії довідки МСЕК закінчився до 01.01.2025: яку ставку ЄСВ застосовувати до повторного переогляду

- На час переогляду застосовують ставку 8,41%: як заповнити додаток 1

- Як виправити помилку в додатку 1, якщо застосовували ставку 22% замість 8,41%

- Висновки

Пільгова ставка ЄСВ: що каже ЄСВ-шна «нормативка»

Ставки ЄСВ встановлені у Законі України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» (далі – Закон №2464). Згідно з ч. 5 ст. 8 Закону №2464 єдиний внесок для платників, зазначених у ст. 4 Закону №2464, встановлюється у розмірі 22% до визначеної ст. 7 Закону №2464 бази нарахування єдиного внеску.

Згідно з ч. 13 ст. 8 Закону №2464 єдиний внесок для підприємств, установ і організацій, фізичних осіб – підприємців, у тому числі тих, які обрали спрощену систему оподаткування, в яких працюють особи з інвалідністю, встановлюється у розмірі 8,41% визначеної п. 1 ч. 1 ст. 7 Закону №2464 бази нарахування єдиного внеску для працюючих осіб з інвалідністю.

Тобто, звичайні роботодавці як правило застосовують дві ставки ЄСВ:

- 22% для звичайних працівників (без інвалідності),

- 8,41% для працівників осіб з інвалідністю.

Нагадаємо, що для працівників базою нарахування ЄСВ є нарахована зарплата, лікарняні та декретні. Також базою ЄСВ є і винагорода за виконані роботи / надані послуги відповідно до укладеного ЦПД.

Проте для застосування пільгової ставки ЄСВ 8,41% потрібно мати певні підтвердні документи та виконувати спеціальні правила застосовування пільгової ставки ЄСВ. Вони окреслені в Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 №449 (далі – Інструкція №449).

Відповідно до розділу ІІІ Інструкції №449 для можливості застосування платником пільгової ставки єдиного внеску необхідно підтвердити встановлення працівнику інвалідності. Підтвердженням встановлення працівнику інвалідності є завірена копія довідки до акта огляду в медико-соціальній експертній комісії (далі – МСЕК) про встановлення групи інвалідності.

Тобто для застосування ставки ЄСВ 8,41% працівник має надати документ, який підтверджує встановлену групу інвалідності. В свою чергу роботодавець має завірити отриману копію такої довідки.

Увага! Нарахування ЄСВ за ставкою 8,41% здійснюється з дати встановлення групи інвалідності, але не раніше одержання завіреної копії довідки до акта огляду в МСЕК та закінчується датою припинення інвалідності

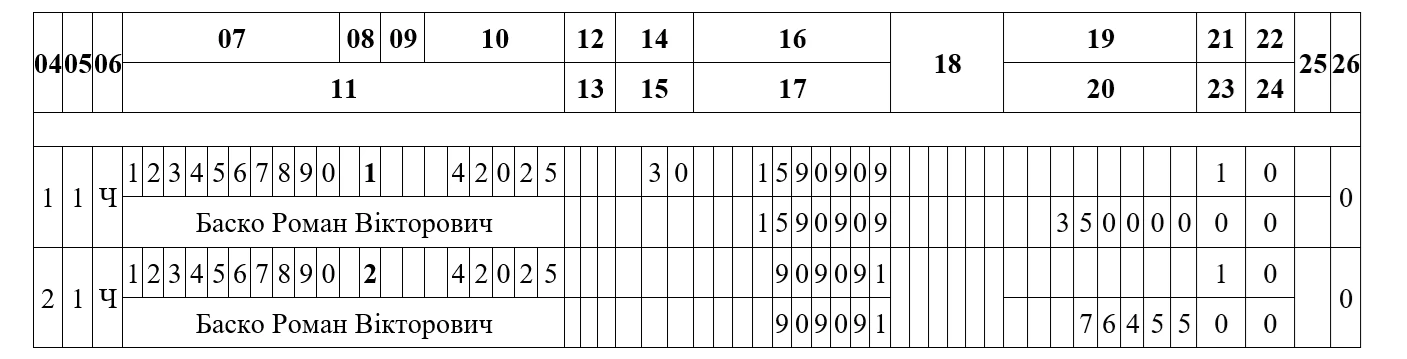

Наприклад. Працівнику групу інвалідності встановлено в листопаді 2024 року. Але копію довідки до акта огляду в МСЕК він надав роботодавцю тільки 21.04.2025. Відповідно до його зарплати до 20.04.2025 включно буде застосовуватись звичайна ставка ЄСВ 22%, а до зарплати, нарахованої з 21.04.2025 – пільгова ставка ЄСВ – 8,41%. Припустимо, що такому працівнику нараховано зарплату за квітень в розмірі 25000 грн. ЄСВ буде нарахованому в такому розмірі:

- за період з 1 по 20 квітня 2025 р.: 25000 грн : 22 р.дн. х 14 р.дн. = 15909,09 грн х 22% = 3500 грн.

- за період з 21 по 30 квітня 2025 р.: 25000 грн : 22 р.дн. х 8 р.дн. = 9090,91 грн х 8,41% = 764,55 грн.

Зверніть увагу на особливість заповнення Додатку 1 для такого працівника. За квітень буде заповнено 2 рядки. Один із зарплатою до 20 квітня включно і ставкою ЄСВ 22%, при чому в графі 8 для такого працівника слід зазначити категорію «1». Другий із зарплатою з 21 квітня і ставкою ЄСВ 8,41%, а в графі 8 буде зазначена категорія «2» (див. приклад заповнення на рис. 1).

Рис. 1. Приклад заповнення Додатку 1 до податкового розрахунку за квітень у разі застосовування пільгової ставки ЄСВ в середині місяця

Нові правила підтвердження групи інвалідності та застосування ставки ЄСВ 8,41%

З 1 січня 2025 року експертиза щодо встановлення інвалідності для повнолітніх осіб проводиться експертними командами з оцінювання повсякденного функціонування особи. Відтак з 31.12.2024 МСЕК не діють.

Проте, згідно з п. 3 Постанови КМУ від 15.11.2024 №1338 «Деякі питання запровадження оцінювання повсякденного функціонування особи» (далі – Постанова №1338), документи, рішення, прийняті медико-соціальними експертними комісіями, документи, видані на підставі цих рішень, є чинними, прирівнюються до рішень експертних команд, документів, виданих на підставі рішень експертних команд (у тому числі витягів з рішень), та продовжують бути підставами для оформлення або продовження надання особам з інвалідністю статусів, пільг, пенсій, допомог, компенсацій, надбавок, інших соціальних гарантій тощо, у тому числі для цілей, визначених у Законах України «Про військовий обов’язок та військову службу» та «Про мобілізаційну підготовку та мобілізацію», на весь строк дії довідки до акта огляду медико-соціальною експертною комісією до проведення планового оцінювання повсякденного функціонування особи експертними командами.

Важливо! Якщо видана довідка МСЕК, вона продовжує бути чинною до наступного оцінювання експертною командою.

Відповідно, якщо працівнику потрібно перепідтвердити групу інвалідності, він має звернутись у певний строк до експертної команди.

Чи можна застосовувати пільгову ставку ЄСВ 8,41%, якщо працівник в 2025 році надав не рішення експертної команди, а довідку МСЕК?

Так, можна. Оскільки така довідка підтверджує факт встановлення інвалідності і продовжує діяти до того строку, по який вона встановлена.

Працівнику в 2025 році встановлено інвалідність експертною командою з оцінювання повсякденного функціонування особи. Який документ слід надати працівнику для застосування пільгової ставки ЄСВ 8,41%?

З 01.01.2025 факт встановлення або підтвердженні інвалідності проводять експертні команди з оцінювання повсякденного функціонування особи. Оскільки МСЕК вже не діють, то замість довідки до акту огляду в МСЕК буде видано витяг з рішення експертної команди з оцінювання повсякденного функціонування особи щодо встановлення або продовження інвалідності (ІПК від 20.02.2025 №896/ІПК/99-00-24-03-03 ІПК).

Зверніть увагу! Мінфін на своєму сайті 12.03.2025 оприлюднив проєкт змін до Інструкції №449. Згідно із змінами підтвердженням встановлення працівнику інвалідності буде завірений працівником витяг із рішення ЕКОПФ та / або копія довідки до акта огляду МСЕК, яка відповідає вимогам постанови №1338. Причому за оновленими правилами, у разі прийняття цього документу, завіряти такі документи буде не роботодавець (як це діє зараз), а сам працівник

Таким чином, для застосовування пільгової ставки ЄСВ 8,41% в 2025 році працівник має надати один із таких документів:

- копію довідки до акта огляду МСЕК;

- витяг з рішення експертної команди з оцінювання повсякденного функціонування особи щодо встановлення або продовження інвалідності.

Якщо такі документи роботодавець має, він сміливо застосовує ставку ЄСВ 8,41%.

Працівнику встановлено групу інвалідності безстроково: чи застосовувати ставку 8,41%

Відповідно до п. 3 Постанови №1338 особи, інвалідність яким встановлена без зазначення строку проведення повторного огляду, проходять оцінювання повсякденного функціонування за власним бажанням (за зверненням опікуна у разі позбавлення особи з інвалідністю дієздатності) або за рішенням суду.

Тобто, якщо на підприємстві є працівники, яким була встановлена група інвалідності до 01.01.2025 року згідно із довідкою до акту огляду в МСЕК, при чому встановлено безстроково, то потреби проходити повторний огляд (оцінювання) для перепідтвердження групи не потрібно. Для таких працівників зберігають чинність всі права, документи, виплати, пільги, соціальні послуги та відстрочки. Повторне оцінювання можливе виключно за їхнім бажанням або за рішенням суду.

Таким чином якщо працівникам була встановлена інвалідність підставі довідки МСЕК безстроково, то до їх зарплати буде застосовуватись пільгова ставка ЄСВ 8,41% і далі.

Строк дії довідки МСЕК закінчився до 01.01.2025: яку ставку ЄСВ застосовувати до повторного переогляду

Для цієї ситуації маємо нове сенсаційне роз’яснення податківців. В ЗІР, категорія 201.04.01 зазначено:

«Якщо термін дії довідки до акту огляду в медико-соціальній експертній комісії про встановлення групи інвалідності (далі – МСЕК) закінчився до 01.01.2025, а повторний огляд не пройдено, то до 01.07.2025 щодо такого працівника застосовується ставка єдиного внеску 8,41%, а починаючи з 01.07.2025 – 22%. Якщо працівник пройшов медогляд у 2025 році, що підтверджено витягом з рішення експертної команди з оцінювання повсякденного функціонування особи щодо встановлення інвалідності, отриманим відповідно до постанови Кабінету Міністрів України від 15 листопада 2024 року №1338 «Деякі питання запровадження оцінювання повсякденного функціонування особи», то застосовується ставка єдиного внеску у розмірі 8,41%».

Раніше податківці дотримувались досить фіскальної позиції. У їх ІПК від 27.04.2023 №1031/ІПК/99-00-24-03-03-06 було зазначено, що ставка ЄСВ у розмірі 8,41% застосовується за умови підтвердження працівником своєї інвалідності шляхом надання завіреної копії довідки МСЕК. Тобто якщо відповідно до Постанови №225 (у редакції до 01.01.2025) інвалідність особам, які мали б пройти повторний огляд медико-соціальної експертизи продовжувалась автоматично до моменту припинення або скасування воєнного стану, але не пізніше шести місяців після його припинення або скасування за умови неможливості направлення, на пільгову ставку ЄСВ таке продовження за думкою податківців не впливало. Адже такої вимоги не визначено в Законі №2464 та Інструкції №449. Тому якщо строк довідки МСЕК закінчився, то до доходу такого працівника застосовували звичайну ставку ЄСВ 22%.

На сьогодні думка податківців змінилась. Вони посилаються на п. 3 Постанови №1338. Ним передбачено, що особам з інвалідністю, повторний огляд яких був призначений з 1 січня 2025, але які не пройшли його своєчасно, строк інвалідності продовжується до дати прийняття рішення за результатами проведення оцінювання повсякденного функціонування, але не довше ніж до 1 липня 2025 року.

Таким чином, якщо інвалідність працівнику була встановлена до 01.01.2025, йому потрібно пройти повторний медогляд. На час до повторного огляду буде застосовуватись ставка ЄСВ 8,41%, але до 30.06.2025 р. включно. Відповідно якщо працівник до 01.07.2025 не пройде переогляд, з 01.07.2025 буде застосовуватись звичайна ставка ЄСВ 22%.

Порада! Оскільки в «нормативці» щодо ЄСВ (в Законі №2464, в Інструкції №449) ця ситуація прямо не прописана, рекомендуємо отримати від податківців власну ІПК щодо застосування пільгової ставки ЄСВ на час переогляду. Адже думка податківців може і змінитись, а роз’яснення в ЗІР – перевести у розряд нечинних.

На час переогляду застосовують ставку 8,41%: як заповнити додаток 1

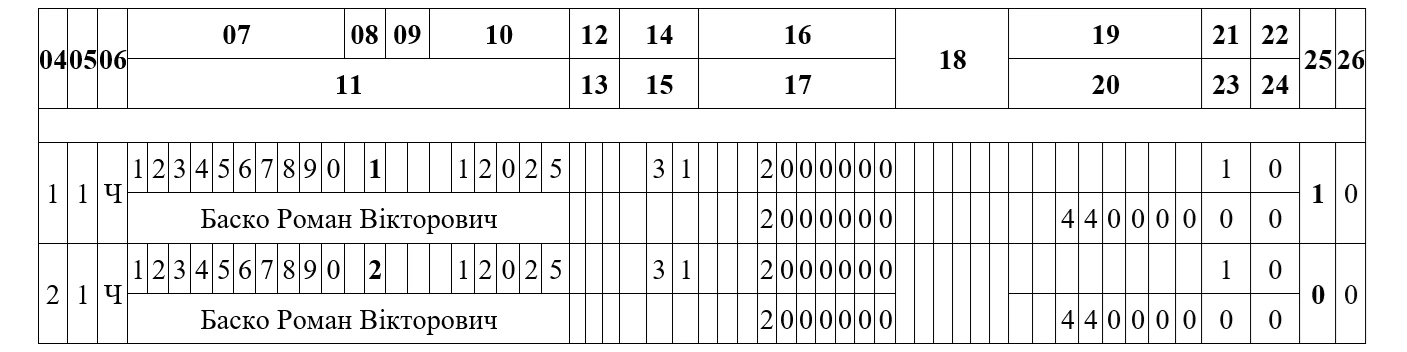

Якщо ви застосовуєте в своїй роботі роз’яснення податківців щодо пільгової ставки ЄСВ на час переогляду (див. вище), то доходи працівника з інвалідністю, на які нараховується ЄСВ в розмірі 8,41%, відображають із кодом категорії застрахованої особи «2» (графа 8 додатку 1). Інші графи заповнюють в звичайному порядку.

Приклад. Працівник є особою з інвалідністю. Довідка МСЕК була видана до 01.01.2025. Повторний огляд своєчасно з 01.01.2025 не пройдено.

Згідно із роз’ясненням в ЗІР до 01.07.2025 до бази нарахування такого працівника застосовується ставка ЄСВ 8,41%, а починаючи з 01.07.2025 – 22%. Припустимо, що за квітень працівнику було нараховано зарплату 10000 грн. Додаток 1 буде заповнений так, як зображено на рис. 2.

Рис. 2. Приклад заповнення Додатку 1 до податкового розрахунку за квітень у разі застосовування пільгової ставки ЄСВ до 01.07.2025

Як виправити помилку в додатку 1, якщо застосовували ставку 22% замість 8,41%

Якщо ви застосовували не правильну ставку ЄСВ, то потрібно виправити таку помилку.

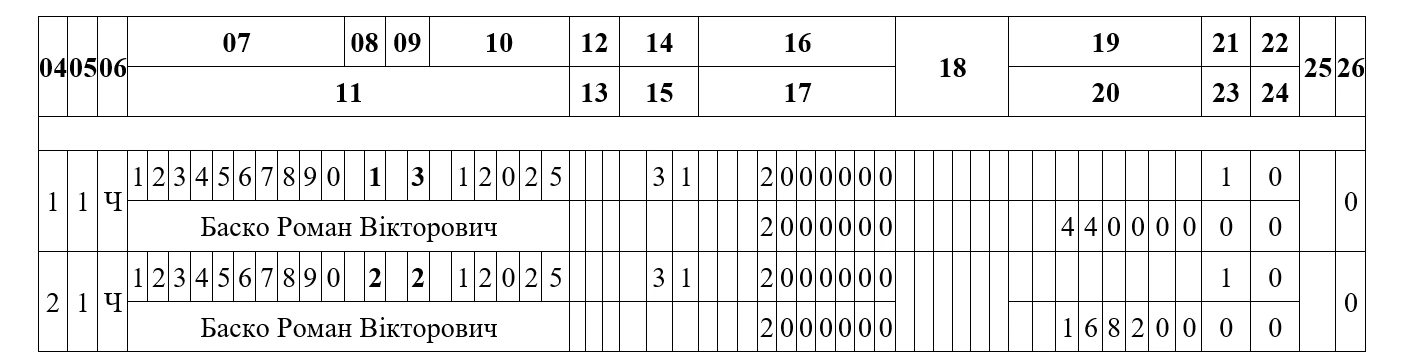

Наприклад. В січні 2025 року працівнику нараховано зарплату 20000 грн. Проте до неї була застосована ставка ЄСВ 22% замість 8,41%. Нарахований ЄСВ в січні був у сумі 4400 грн, замість 1682 грн. Крім того, в січні такого працівника показали із кодом категорії застрахованої особи «1». Помилка була виявлена у квітні 2025.

Така помилка містить як сумові, так і несумові помилки, тому виправляється шляхом подачі двох Уточнюючих Податкових розрахунків за січень 2025.

Першим Уточнюючим розрахунком виправляється несумова помилка, другим Уточнюючим розрахунком виправляється сумова помилка.

Працівники, яким встановлено інвалідність, в Додатку 1 показуються з кодом застрахованої особи «2», тому в першому Уточнюючому розрахунку проводиться коригування реквізитів – КЗО «1» виправляється на КЗО «2».

Для цього по працівнику потрібно заповнити два рядки. В першому рядку повністю дублюється помилковий рядок з КЗО «1» і в графі 25 ставимо «1» – рядок на вилучення. Другий рядок по працівнику заповнюється правильними даними щодо КЗО:

- в графі 8 ставимо код застрахованої особи «2»,

- в графі 25 ставимо «0» – рядок на введення.

Увага! Сумові дані в даному випадку не змінюємо (див. рис 3).

Рис. 3. Виправлення категорії застрахованої особи в Додатку 1

У другому Уточнюючому Податковому розрахунку коригуємо показники єдиного внеску з використанням типів нарахувань 2 та 3, тобто виправляємо сумову помилку.

Для цього по працівнику в Додатку 1 потрібно заповнити два рядки. В першому рядку повністю дублюється неправильний рядок з кодом застрахованої особи «1» і знімаємо суму помилково нарахованого ЄСВ по ставці 22% за допомогою КТН «3» в графі 9. Всі суми по цьому рядку показуються без знака «-», графа 25 не заповнюється.

В другому рядку по цьому працівнику заповнюється правильний рядок з кодом застрахованої особи «2» та нараховуємо ЄСВ по ставці 8,41% за допомогою КТН «2» в графі 9, графа 25 не заповнюється (див. рис. 4).

Рис. 4. Виправлення суми ЄСВ в Додатку 1

Висновки

- Довідки МСЕК, видані до 31.12.2024, залишаються дійсними і підтверджують інвалідність протягом зазначеного в них терміну.

- У раз надання працівником довідки МСЕК або витягу з рішення експертної команди з оцінювання повсякденного функціонування особи щодо встановлення або продовження інвалідності, то до зарплати працівника застосовують ставку ЄСВ 8,41%.

- Якщо строк дії довідки до акта огляду МСЕК закінчився до 01.01.2025, а повторний огляд не пройдено, то до 01.07.2025 застосовується ставка ЄСВ 8,41%, а починаючи з 01.07.2025 – 22%.

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Статті на тему:

Місячний Податковий розрахунок з ПДФО, ЄСВ та військового збору: як заповнити

Сервіси для бухгалтера:

Заробітна плата

02.08.2026

Чи може працівник відмовитися від підвищення зарплати через втрату субсидії

Повідомили працівникам про підвищення окладу з 01.08.2026. Один працівник відмовляється, мотивуючи тим, що може втратити право на субсидію. Чи дійсно працівник може втратити субсидію через підвищення окладу? І чи може він відмовитися від підвищення окладу?

Інше

02.08.2026

Кінцеві бенефіціари 2026: чи діє обов'язок щорічного підтвердження та які штрафи

До початку війни було встановлено термін про надання інформації про кінцевих бенефіціарів в термін місяць з числа і місяця реєстрації юридичної особи. Підкажіть будь-ласка, чи залишається зараз такий обов'язок про надання такої інформації? Яка відповідальність про ненадання інформації?

Аліменти

02.08.2026

Аліменти: у Мін'юсті спростували поширені міфи про їх стягнення та збільшення

Міністерство юстиції роз'яснило, що розмір аліментів може бути збільшений за рішенням суду, якщо змінилися потреби дитини або матеріальний стан сторін. Також у відомстві спростували поширені міфи щодо стягнення аліментів, зокрема про їх автоматичне зменшення після народження другої дитини та неможливість стягнення без офіційного шлюбу

Документообіг, первинні документи

02.08.2026

Мін'юст нагадав порядок підтвердження права власності на нерухомість, набуту до 2013 року

Міністерство юстиції нагадало, що втрата або знищення правовстановлюючих документів не припиняє права власності на нерухомість. У відомстві пояснили, як отримати дублікат документів, коли необхідно звертатися до суду та як зареєструвати право власності в Державному реєстрі речових прав

Судова практика

02.08.2026

Апеляційний суд підтвердив право клієнтки на відновлення коштів після шахрайських операцій щодо неї

Суд зазначив, що твердження банку про розголошення клієнткою конфіденційних даних ґрунтувалися лише на припущеннях. Відтак банк зобов'язаний відновити кошти на рахунку та провести відповідний перерахунок кредитної заборгованості

Освіта

02.08.2026

У Раді пропонують встановити спеціальні правила вступу та скасувати ДПА у 2027 році

У Верховній Раді зареєстровано законопроєкт №15440, який пропонує встановити спеціальний порядок проведення вступної кампанії у 2027 році. Документ передбачає використання результатів вступних випробувань 2024–2027 років, проведення тестування з чотирьох предметів, а також звільнення випускників від державної підсумкової атестації

Цільове фінансування

02.08.2026

Приватні будинки зможуть отримати пільгові кредити на автономне опалення: інфографіка

Українці зможуть оформити кредит до 480 тис. грн на облаштування автономного опалення у приватних будинках. Програма охоплює придбання твердопаливних печей, камінів, димоходів, вентиляції, монтажу та необхідних матеріалів. Реалізацію програми фінансуватиме Національна установа розвитку в межах уже передбачених коштів

Податкова та фінзвітність

01.08.2026

Увага ФОП! Подавайте Податковий розрахунок за ІІ квартал 2026 року вже з 1 серпня: ЗІР від ДПС

Із 17 липня 2026 року набирають чинності нові форми Податкового розрахунку та оновлений Порядок їх заповнення і подання. Уже з 1 серпня роботодавці та інші податкові агенти почнуть звітувати за новими правилами, а для ФОП і осіб, які провадять незалежну професійну діяльність, повертається квартальний формат звітності. Водночас податкова роз'яснила, коли потрібно подавати новий Розрахунок, а коли повторне звітування не вимагається

ФОП

01.08.2026

ФОП з інвалідністю: яка дата визначає пільгу по ЄСВ – оцінювання, посвідчення чи призначення пенсії

ФОП 2 група ЄП. Отримав інвалідність 3 групи 14.02.2026 – довічно. Посвідчення видано 07.07.2026. Дата проведення оцінювання, Витяг з рішення експертної команди з оцінювання повсякденного функціонування особи видано 03.04.2026. Яка дата є визначальною, щоб розпочати користуватись пільгою та не сплачувати ЄСВ?

Пенсія, соцпільги

01.08.2026

ПФУ роз'яснив порядок заміни посвідчення одержувача державної соціальної допомоги

Пенсійний фонд нагадав, що посвідчення дійсне протягом строку призначення державної соціальної допомоги. Якщо допомогу продовжено або посвідчення втрачено чи стало непридатним, необхідно оформити новий документ

Державний нагляд

01.08.2026

НКРЕКП розробила порядок перевірки тарифів на водопостачання і водовідведення

НКРЕКП оприлюднила проєкт порядку проведення контрольних перевірок правильності встановлення органами місцевого самоврядування тарифів на послуги централізованого водопостачання та водовідведення. Перевірки планують проводити без виїзду на підставі документів і розрахунків, а до обговорення документа запрошують усіх заінтересованих учасників

Торгівля, послуги

01.08.2026

Чи можна повернути товар, придбаний під час розпродажу: роз'яснення

Знижка або участь товару в акції не позбавляє покупця права на його обмін чи повернення, якщо він належної якості та відповідає вимогам Закону «Про захист прав споживачів». Водночас окремі категорії товарів, визначені урядовим переліком, не підлягають обміну чи поверненню навіть у разі належної якості

Пенсія, соцпільги

01.08.2026

ПФУ пояснив, що робити пенсіонерам за кордоном після заміни паспорта

Пенсійний фонд України роз'яснив, як пенсіонерам, які перебувають за кордоном і отримали ID-картку замість паспорта-книжечки, повідомити про це ПФУ. Оновити паспортні дані можна дистанційно через вебпортал електронних послуг, після чого фізичну ідентифікацію дозволено пройти за допомогою Дія.Підпису або відеоконференцзв'язку

Зміни у законодавстві

31.07.2026

Кабмін вніс у ВРУ законопроєкт №15460 про скасування пільги на посилки до 150 євро

Кабінет Міністрів схвалив законопроєкт №15460, розроблений Мінфіном, який змінює правила оподаткування міжнародних поштових та експрес-відправлень. Документ є частиною пакета законодавчих змін разом із законопроєктом №15112-д та покликаний запровадити в Україні європейську модель оподаткування дистанційної торгівлі. Зокрема, пропонується врегулювати порядок сплати ПДВ з посилок вартістю до 150 євро, визначити нові правила декларування товарів та встановити обов’язки для електронних торговельних платформ і поштових операторів. Очікується, що нові правила можуть запрацювати не раніше 1 січня 2027 року

Ліцензії та дозволи

31.07.2026

Мінфін пропонує нові правила відеоспостереження для виробників і зберігачів тютюнової продукції

Мінфін оприлюднив проєкт змін до Порядку функціонування цілодобової системи відеоспостереження на підприємствах, що виробляють або зберігають тютюнові вироби, тютюнову сировину та рідини для електронних сигарет. Документ деталізує технічні вимоги до систем відеоспостереження, встановлює алгоритм дій у разі їх несправності та розширює правила доступу податкових органів до відеозаписів і онлайн-трансляцій

Документообіг, первинні документи

31.07.2026

Зруйновані офіси та втрачені документи: як діяти бізнесу

Якщо підприємство втратило первинні документи через руйнування офісу, потрібно повідомити податкову. Ви маєте 120 днів на відновлення документів. А от платники, які працювали на територіях бойових дій або окупації, можуть подати повідомлення про втрату документів, що дозволить їм уникнути перевірок за відповідні податкові періоди