☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Документообіг, первинні документи

31.03.2026

Знищення первинних та інших документів на підприємстві

Збереження документів – важлива складова управління підприємствами та організаціями. Проте рано чи пізно виникає необхідність знищити первинні документи, терміни зберігання яких спливли. У статті розглянемо, як правильно організувати цей процес із врахуванням законодавчих вимог. Адже дотримання встановленого порядку знищення документів забезпечить правову безпеку підприємства та уникнення ризиків під час перевірок

- Хто зобов’язаний проводити експертизу цінності документів

- Як визначити строк зберігання первинки для її знищення

- Яка процедура знищення документів

- Яка відповідальність за незаконне знищення документів

- Висновки

Перш ніж знищувати первинні документи, строки зберігання яких спливли, треба провести експертизу їх цінності (пп. 1.1 п. 6 Порядку утворення та діяльності комісій з проведення експертизи цінності документів, затвердженого постановою Кабміну від 08.08.2007 №1004, далі – Порядок №1004; п. 2.13.Переліку типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів, затвердженого наказом Мінюсту від 12.04.2012 №578/5, далі – Перелік №578; ч. 3 ст. 6 Закону України від 24.12.1993 №3814-XII«Про Національний архівний фонд та архівні установи», далі – Закон №3814).

Увага! Знищувати документи без проведення експертизи їх цінності заборонено

Хто зобов’язаний проводити експертизу цінності документів

Кожна юрособа зобов’язана проводити експертизу цінності документів.

Цей процес полягає у всебічному вивченні документів із метою внесення їх до Національного архівного фонду (НАФ) або вилучення з нього, проведення грошової оцінки документів НАФ, віднесення їх до унікальних і встановлення строків зберігання документів, що не підлягають внесенню до НАФ (ст. 1 Закону №3814).

Більшість юросіб не створює і не набуває документів, які підлягають внесенню до НАФ. Адже туди зазвичай потрапляють документи, які мають особливу культурно-історичну цінність (наприклад, документи політичних, наукових товариств, релігійних об’єднань, що відігравали важливу роль у політичному й культурному житті нашої держави). Первинна документація, як правило, такої цінності не має. Проте формальну експертизу все одно потрібно провести.

На замітку! Обов’язок проводити експертизу документів перед їх знищенням стосується лише юросіб. Для ФОПів така експертиза документів не потрібна, але вони, як і юрособи мають дотримувати строків зберігання документів

Як визначити строк зберігання первинки для її знищення

Знищення первинних документів можливе лише після закінчення строків їх зберігання, визначених законодавством.

Наразі строки зберігання документів регулюють:

- п. 44.3 Податкового кодексу України (далі – ПКУ);

- Перелік №578.

Зокрема, згідно з п. 44.3 ПКУ платники податку на прибуток, неприбуткові організації та юрособи на спрощеній системі мають зберігати документи протягом п’яти років – 1825 днів.

Документи, що підтверджують операції згідно зі ст. 39 ПКУ і ст. 39-2 ПКУ, потрібно зберігати протягом семи років – 2555 днів.

Для ФОПів, як на загальній, так і на спрощеній системі оподаткування, строк зберігання документів становить три роки – 1095 днів.

Порада! Ознайомтеся з відео «Хто зобов’язаний зберігати первинку 7 років»

Строки зберігання первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, що пов’язані з обчисленням і сплатою податків і зборів, внесків, інших обов’язкових платежів, розраховують:

- із дня подання податкової чи іншої звітності, для складення якої використали зазначені документи та/або інформацію;

- у разі її неподання – з передбаченого в ПКУ граничного строку подання такої звітності (пп. 44.3.4 ПКУ; п. 2.10 Переліку №578).

Для документів, пов’язаних з виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, – з дня здійснення відповідної господарської операції (для відповідних дозвільних документів – з дня завершення строку їх дії).

Серед документів з бухгалтерського обліку та звітності, що їх підприємства мають зберігати не менше ніж п’ять років, зважаючи на примітки до ст. 186 Переліку №578:

- квартальна фінзвітність. За відсутності річної, так само як річну, цю звітність зберігають до ліквідації підприємства (ст. 311 Переліку №578);

- документи (акти, відомості, листи) про взаєморозрахунки між підприємствами (ст. 324 Переліку №578);

- договори, угоди (аудиторські, господарські, операційні тощо) (ст. 330 Переліку №578);

- документи (акти, процентовки, довідки, рахунки) про приймання виконаних робіт (ст. 334 Переліку №578);

- первинні документи і додатки до них, що фіксують факт виконання господарських операцій і є підставою для записів у регістрах бухгалтерського обліку та податкових документах (касові, банківські документи, ордери, повідомлення банків і переказні вимоги, виписки банків, корінці квитанцій, банківських чекових книжок, наряди на роботу, акти про приймання, здавання і списання майна та матеріалів, квитанції та накладні з обліку товарно-матеріальних цінностей, рахунки-фактури, авансові звіти тощо) (ст. 336 Переліку №578);

- регістри рахунків до оплати (ст. 337 Переліку №578);

- податкові накладні (ст. 338 Переліку №578);

- гарантійні листи (ст. 339 Переліку №578);

- документи (протоколи інвентаризаційних комісій, акти інвентаризації, інвентаризаційні описи, порівняльні відомості) про інвентаризацію основних засобів, нематеріальних активів, грошових коштів, матеріальних цінностей тощо (ст. 345 Переліку №578);

- облікові регістри (головна книга, журнали, меморіальні ордери, оборотні відомості, інвентарні картки, розроблювальні таблиці тощо) (ст. 351 Переліку №578);

- книги, журнали, картки обліку касових документів (рахунків, касових ордерів, довіреностей, платіжних документів, накладних тощо) (ст. 352 Переліку №578).

Повний перелік документів із бухгалтерського обліку та звітності із зазначеними строками зберігання наведений у п. 4.2 розд. I Переліку №578.

Порада! Полегшіть собі роботу, скористайтеся сервісом «Строки зберігання документів», який підкаже мінімальний строк зберігання обраного вами документа

Документи, пов’язані з предметом податкової перевірки, інспектування (ревізії) органу державного фінансового контролю та/або адміністративним чи судовим оскарженням прийнятого за її (його) результатами рішення, зберігайте не менше ніж встановлений мінімальний строк і протягом одного року після сплину передбаченого законом строку для судового оскарження такого рішення.

Якщо оскаржили рішення перевіряльників – протягом одного року з дня, коли набрало законної сили судове рішення, яким закінчили розгляд справи. Якщо оскаржили судове рішення – протягом трьох місяців із дня, коли набрало законної сили остаточне судове рішення, подальше оскарження якого неможливе.

Отже, документи, що стосуються звітних періодів, за які вже не можуть проводити податкових перевірок, інспектувань (ревізій), і за якими сплинув мінімальний строк зберігання, підлягають знищенню.

Важливо! Не можна знищувати документи, які можуть знадобитися, аби документально забезпечити процес відшкодування матеріальної шкоди, заподіяної внаслідок збройної агресії рф і тимчасової окупації (п. 2.11, примітки до ст. 186 Переліку №578)

Разом із тим слід зберігати первинну документацію за визначений період, коли зупиняється відлік строку давності (пп. 44.3.3 ПКУ). Тобто слід враховувати зупинення у строках позовної давності через карантин та воєнний стан.

Так, строки давності, передбачені у ст. 102 ПКУ, вперше зупинили 18 березня 2020 року через запровадження карантину (п. 52-1 підрозд. 10 розд. ХХ ПКУ). Це зупинення тривало по 30 червня 2023 року. Окрім цього, строки давності відновлювали для обчислення грошових зобов’язань за результатами камеральних і фактичних перевірок із 27 травня по 24 листопада 2022 року – 181 день (п. 59-2 підрозд. 10 розд. ХХ ПКУ в редакції Закону України від 12.05.2022 №2260-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей податкового адміністрування податків, зборів та єдиного внеску під час дії воєнного, надзвичайного стану»). Це відновлення строків не стосувалося документальних перевірок, на які тоді діяв мораторій на їх проведення.

Перебіг строків давності (1095 днів) для проведення камеральних, фактичних та деяких документальних перевірок відновили із 01.08.2023. Із 01.12.2023 відновили строки давності для документальних перевірок щодо майже всіх платників податків, а з 01.12.2024 – щодо єдинників 1 та 2 груп.

Виходить, що з 18 березня 2020 року весь період карантину та частково період воєнного стану (для різних платників по різному, залежно, коли для кого відновили строки давності) не включають до граничного строку зберігання первинних документів.

Наприклад, тих, кому скасували мораторій на перевірки у 2025 році, перевіряти зможуть за період із 18 березня 2017 року. А значить, первинні документи доведеться зберігати за весь цей період.

Тож проаналізуйте затверджені описи справ, а також номенклатури, щоб виявити документи, строки зберігання яких спливли

Пам’ятайте, що строк зберігання документів обчислюють із 1 січня року, наступного за роком закінчення справи.

Яка процедура знищення документів

Зважаючи на Правила організації діловодства та архівного зберігання документів у державних органах, органах місцевого самоврядування, на підприємствах, в установах і організаціях, затверджені наказом Мін’юсту від 18.06.2015 №1000/5 (далі – Правила №1000/5), послідовно виконайте встановлені в них дії.

Крок 1: Формування описів справ

Під час визначення строків зберігання документів керуйтеся Переліком №578, та номенклатурою. Після аналізу номенклатури справ потрібно скласти описи справ трьох категорій: постійного, тривалого зберігання та з особового складу.

У межах архівного фонду першому річному розділу зведеного опису справ кожного виду надають окремий номер. До опису з кадрових питань (особового складу) додають літерні індекси «к» або «о/с», описам справ тривалого (понад 10 років) зберігання – літерний індекс «т», наприклад:

- опис №1 справ постійного зберігання;

- опис №2-к з кадрових питань (особового складу);

- опис №3-т тривалого (понад 10 років) зберігання.

Усі наступні річні розділи зведеного опису справ матимуть той самий номер до складення закінченого опису. Після номера кожного наступного річного розділу опису справ у дужках вказують «продовження», наприклад: «Опис №1 (продовження) справ постійного зберігання» (п. 1, 2 гл. 5 розд. VІІ Правил №1000/5).

Крок 2: Підготовка акта про вилучення документів

Після завершення описів справ за визначений період слід скласти Акт про вилучення для знищення документів, не внесених до Національного архівного фонду (далі – Акт). В Акті зазначають дані про відібрані для знищення справи, відповідно до форми, наведеної у Додатку 15 до Правил №1000/5. Кожному Акту присвоюють унікальний номер.

Акт оформлюють у двох примірниках. Однорідні справи за кілька років заносять до нього із загальним заголовком і зазначенням кількості справ.

Завантажити бланк та зразок: Акт про вилучення для знищення документів, не внесених до НАФ.

Крок 3: Проведення експертизи цінності

Для проведення експертизи створюють експертну комісію (далі – ЕК), до складу якої входять керівники служби діловодства, архівного підрозділу, працівники структурних підрозділів, а також представники експертно-перевірних комісій держархівів, у зоні комплектування яких перебуває юрособа (за згодою). Головою комісії зазвичай призначають заступника керівника підприємства (п. 14 Порядку №1004).

Важливо! Підприємство створює експертну комісію, за результатами експертизи якої складають акти на знищення первинних документів

Засідання ЕК проводять щонайменше раз на рік (п. 26 Порядку №1004). Засідання комісії вважають правомочним, якщо на ньому присутні не менш як дві третини її складу. Рішення про проведення експертизи цінності документів приймають більшістю голосів. Оформлюють рішення протоколом за підписами голови (за його відсутності – заступника голови) і секретаря комісії. Рішення набирає чинності з моменту затвердження протоколу керівником підприємства.

На замітку! У правому верхньому куті першої сторінки протоколу засідання ЕК розміщують гриф затвердження керівником

Після затвердження протоколу керівником підприємства схвалені ЕК Акти та описи справ подають на погодження. Справи постійного зберігання та з особового складу погоджують експертно-перевірні комісії державних архівів або відповідні архівні відділи місцевих органів влади.

Остаточне затвердження Акта та описів здійснює керівник підприємства після погодження документів із відповідними архівними органами. У разі зауважень до документів їх повертають на доопрацювання і подають на повторний розгляд.

Якщо до акта на знищення включають фінансові й бухгалтерські документи, пов’язані з податковими перевірками чи фінконтролем, до нього додають довідку.

У довідці підтверджують, що на дату засідання архівної комісії:

- не проводять перевірки ДПС і держфінконтроль;

- строки зберігання документів уже минули. Йдеться про мінімальний строк зберігання фінансово-господарських документів, що стосуються періодів, зазначених в акті на знищення документів, не включених до НАФ;

- відсутні документи, що можуть бути використані для документального забезпечення процесу відшкодування матеріальної шкоди, заподіяної внаслідок збройної агресії рф;

- відсутні документи та інформація щодо ТЦУ, на які поширюються вимоги ст. 39 і 39-2 ПКУ (строк зберігання їх сплинув);

- відсутні спори (суперечки), кримінальні справи, відкриття судами проваджень у справах (п. 5 гл. 3 розд. V Правил №1000/5).

Довідку підписують керівник, головбух і юрист (якщо є), за потреби ставлять печатку.

Крок 4. Знищення документів

Лише тоді, коли пройдено всі наведені вище кроки, підприємство може знищити документи, строк зберігання яких сплив.

Справи, відібрані для знищення, передають організаціям із заготівлі вторсировини. Дату здачі документів, їх вагу і номер накладної вказують в актах (п. 7 гл. 3 розд. V Правил №1000/5).

Після остаточного оформлення Акт вносять до спеціальної справи, яка передбачена в номенклатурі справ підприємства.

Яка відповідальність за незаконне знищення документів

За порушення порядку поводження з первинними документами, їх зберігання закон передбачає такі види відповідальності як адміністративна, фінансова та кримінальна.

Адміністративна

За порушення законодавства про НАФ та архівні установи передбачена адміністративна відповідальність. А саме – за недбале зберігання, псування, незаконне знищення, приховування, незаконну передачу іншій особі архівних документів, порушення порядку доступу до зазначених документів, а також неповідомлення державної архівної установи про наявні архівні документи в разі виникнення загрози знищення або значного погіршення їх стану (ст. 92-1 Кодексу України про адміністративні правопорушення; далі – КУпАП).

За вчинення зазначеного адміністративного правопорушення передбачені санкції:

- попередження або накладення штрафу на громадян у розмірі від 3 до 7 неоподатковуваних мінімумів доходів громадян (нмдг) (від 51 до 119 грн);

- попередження або накладення штрафу на посадових осіб – від 5 до 10 нмдг (від 85 до 170 грн).

За ті самі дії, повторно вчинені особою-порушником упродовж року, накладають такі штрафи:

- на громадян – від 7 до 20 нмдг (від 119 до 340 грн);

- на посадових осіб – від 10 до 40 нмдг (від 170 до 680 грн).

Такі адмінстягнення можуть накласти не пізніше як за три місяці з дня вчинення правопорушення, а в разі триваючого правопорушення – не пізніше як за три місяці від дня його виявлення (ч. 2 ст. 38 КУпАП).

Протоколи про адмінправопорушення за ст. 92-1 КУпАП складають уповноважені особи органів управління архівною справою і діловодством (ст. 255 КУпАП). А справи за такими порушеннями розглядають районні, районні у місті, міські чи міськрайонні суди (ст. 221 КУпАП).

Фінансова

За порушення суб’єктом господарювання строків зберігання відповідних документів за п. 121.1 ПКУ карають штрафом у розмірі 1020 грн (2040 грн – у разі повторного порушення).

Увага! Притягнення платників податків до фінансової відповідальності за порушення законодавства з питань оподаткування, іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, не звільняє їхніх посадових осіб від притягнення до адміністративної або кримінальної відповідальності (п. 112.1 ПКУ)

Платники податків мають відновити втрачені, пошкоджені або достроково знищені документи протягом 90 календарних днів із дня, що настає за днем надходження повідомлення про це до контролюючого органу (п. 44.5 ПКУ). Повідомлення платником податків контролюючого органу про втрату, пошкодження або дострокове знищення документів, зазначених у п. 44.1 і 44.3 ПКУ, не звільняє його від відповідальності за незабезпечення зберігання первинних документів.

Порада! Скористайтеся рекомендаціями з відео «Втрачено первинні документи: дії бухгалтера»

Кримінальна

Кримінальна відповідальність настає за умисне знищення, пошкодження чи приховування офіційних документів, а також такі самі дії стосовно приватних документів, що знаходяться на підприємствах, в установах чи організаціях незалежно від форми власності, що вчинені з корисливих мотивів або в інших особистих інтересах (ст. 357 Кримінального кодексу України).

Покарання за це – штраф до 50 нмдг (до 850 грн) або пробаційний нагляд на строк до трьох років, або обмеження волі на той самий строк.

Ті самі дії, якщо вони спричинили порушення роботи підприємства, установи чи організації або вчинені щодо особливо важливих документів, штампів, печаток, карають штрафом до 70 нмдг (до 1190 грн) або обмеженням волі на строк до трьох років, або позбавленням волі на той самий строк.

Висновки

- Знищуйте лише ті документи, строки зберігання яких минули.

- Складіть описи справ, акти про вилучення і проведіть експертизу цінності документів.

- За незаконне знищення документів ризикуєте бути притягненим до адміністративної, фінансової та кримінальної відповідальності.

Наталія ВАСИЛЬЧЕНКО, юрист, редактор 7еminar

Читайте більше:

Первинні документи на підприємстві

Зруйновані офіси та втрачені документи: як діяти бізнесу

Скільки зберігати і як знищувати кадрові документи

Чи можна знищити неперевірені документи після спливу строку давності: пояснення ДПС

Відео за темою:

Первинні документи і е-документообіг: види, складання, ризики

Втрачено первинні документи: дії бухгалтера

Хто зобов’язаний зберігати первинку 7 років

Шаблони та зразки документів:

Акт про вилучення для знищення документів, не внесених до НАФ

Акт про знищені та відсутні первинні документи

Повідомлення про знищення первинних документів внаслідок ракетної атаки

Лист-запит щодо надання копій знищених пожежею документів

Наказ про створення комісії для проведення розслідування, щодо знищеної кадрової документації

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

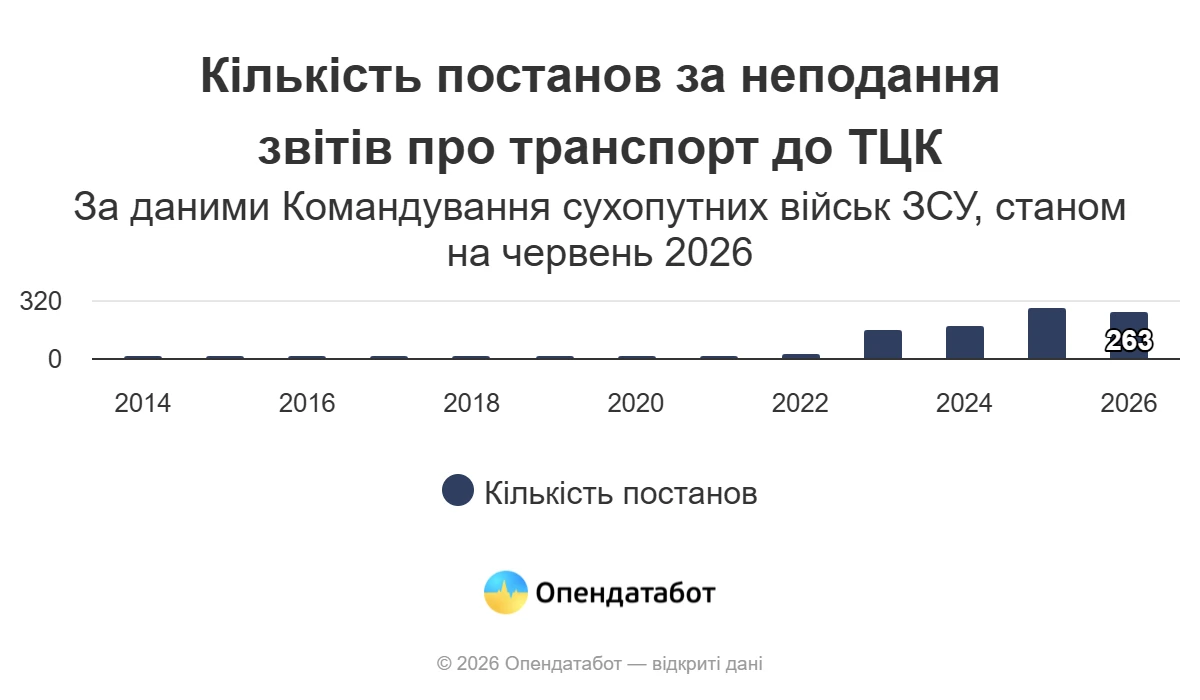

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

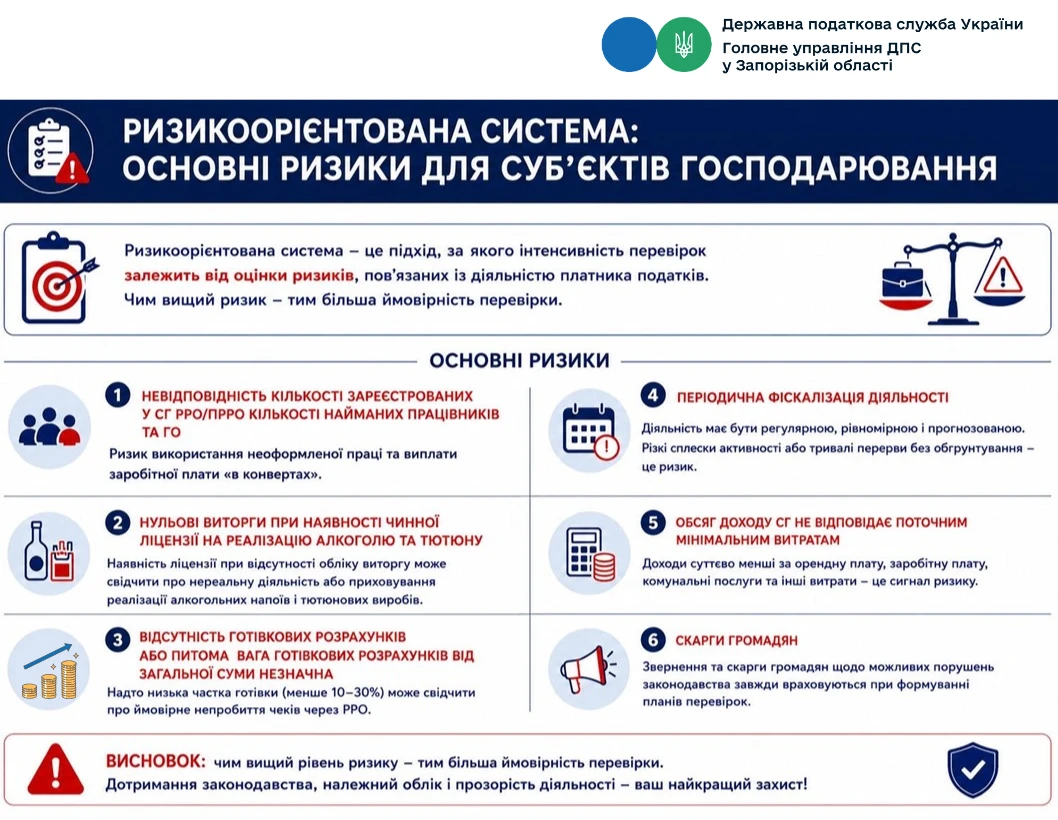

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату