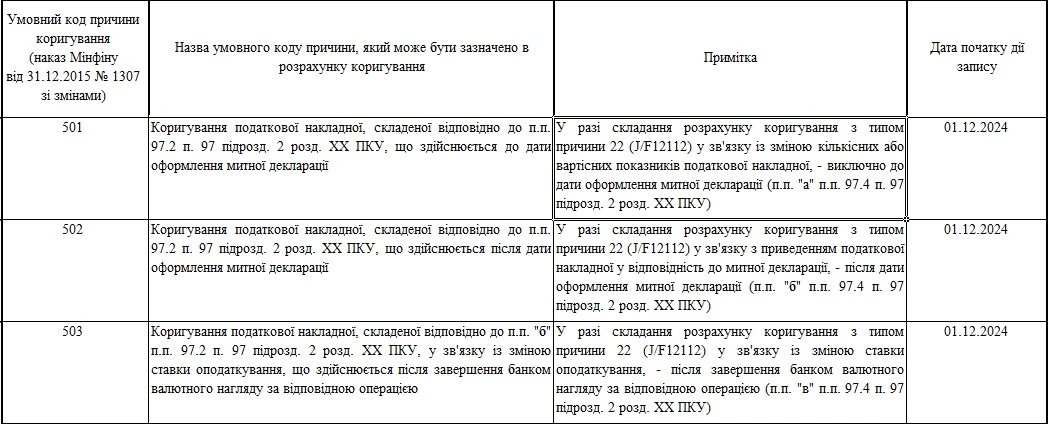

- Помилка №1: «Та це ж просто підміна»

- Пастка із суміщенням: стара звичка, яка дорого коштує

- «Виконував обов’язки» – значить має бути оплата

- Тимчасове замісництво: де доплата, а де «входить до обов’язків»

- Строковий договір: тимчасово взяли і розійшлися

- Порада: не залишайте бухгалтера єдиним власником КЕП

- «Я ж у відпустці»: чи повинен бухгалтер відповідати на дзвінки

- Лайфхак для малого бізнесу: іноді дешевше аутсорс, ніж аврал

- Невидимий ризик: пароль знають усі

- Акт передачі справ: документ, який підстрахує

- Заміна бухгалтера без кваліфікації: коли «будь-хто з офісу» не працює

- Висновки

Парадокс бухгалтерської професії в тому, що бухгалтер може піти у відпустку фізично, але його функції – ні. Є категорія підприємств, де бухгалтер – це фактично «центр управління польотами». Він один знає, коли платити податки, де лежать ключі КЕП, чому «не сходиться» ПДВ і який пароль від клієнт-банку змінювали ще у 2021 році. Податкова звітність не чекає повернення з моря, банк не ставить платежі «на паузу», а граничні строки не цікавляться, чи встиг головбух купити квитки на потяг. І саме тому відпустка бухгалтера в багатьох компаніях сприймається майже як надзвичайна ситуація.

Помилка №1: «Та це ж просто підміна»

На практиці найбільші проблеми виникають не тоді, коли бухгалтер іде у відпустку, а коли це оформлюють формально або взагалі не оформлюють. Найчастіше все починається з фрази: «Та нехай хтось підмінить». Без наказу, без визначення повноважень, без доплати й навіть без розуміння, хто тепер має право підписувати звітність чи працювати з банком.

Класична ситуація: бухгалтер іде у відпустку на два тижні, а директор доручає іншому працівникові «тимчасово підхопити» його роботу. Наказу щодо закріплення відповідних повноважень, їх оплати і делегування права підпису немає, КЕП не оформили. Зрештою декларацію з ПДВ підписує працівник, який офіційно не значиться відповідальним за ведення бухобліку. Податкова не приймає звітність, граничний строк спливає – підприємство отримує штраф.

І це лише один із можливих наслідків. Далі можуть з’явитися проблеми з банком через відсутність уповноваженого підписанта, суперечки щодо доплати за додаткову роботу або навіть претензії Держпраці через фактичне виконання чужих обов’язків без належного оформлення.

Насправді заміна бухгалтера – це не формальність, а повноцінне кадрове та податкове рішення. І тут важливо правильно обрати модель заміни.

Законодавство фактично дозволяє три основні варіанти:

- Покласти виконання обов’язків тимчасово відсутнього бухгалтера на іншого працівника без звільнення його від основної роботи.

- Оформити тимчасове замісництво (заступництво), коли працівника фактично переводять на період відсутності бухгалтера на іншу посаду.

- Прийняти нового працівника за строковим трудовим договором.

Пастка із суміщенням: стара звичка, яка дорого коштує

І ось тут починається найцікавіше. Бо на практиці роботодавці дуже часто плутають виконання обов’язків із суміщенням посад. А це не одне й те саме.

Суміщення посад передбачає наявність вакантної посади. Це прямо випливає з Інструкції щодо застосування постанови Ради Міністрів СРСР від 04.12.1981 №1145 «Про порядок і умови суміщення професій (посад)», затвердженої наказом Держкомпраці СРСР, Мінфіну СРСР і ВЦРПС від 14.05.1982 №53-ВЛ (далі – Інструкція №53). А відпустка – це не вакансія. Тобто якщо бухгалтер просто пішов у відпустку, його посада не є вакантною. Працівник залишається у штаті, за ним зберігається місце роботи.

На замітку! Використання радянських документів щодо суміщення професій (посад) в Україні є законним, якщо ці акти не суперечать чинному законодавству України (зокрема, Кодексу законів про працю, далі – КЗпП) і не були скасовані (постанова ВРУ від 12.09.1991 №1545-ХІІ «Про порядок тимчасової дії на території України окремих актів законодавства Союзу РСР»)

Саме тому оформлювати «суміщення» на час відпустки бухгалтера – юридично кривий варіант, хоч його й досі масово використовують. Проблема тут навіть не в назві. Питання в оплаті. Ст. 105 КЗпП говорить про доплату саме за суміщення професій, розширення зони обслуговування та виконання обов’язків тимчасово відсутнього працівника. Але Інструкція №53 фактично розмежовує ці поняття. Інспектор Держпраці або суд може поставити просте запитання: якщо вакансії не було, на якій підставі проводили доплату саме за суміщення? У результаті підприємство ризикує отримати претензії і щодо кадрового оформлення, і щодо оплати праці.

Тому безпечніше писати у наказі не «суміщення посад», а саме «виконання обов’язків тимчасово відсутнього працівника». Здається дрібницею. Але саме на таких дрібницях часто «горять» документи під час перевірок.

На практиці це виглядає так. Наприклад, бухгалтер із зарплати йде у щорічну відпустку на 24 календарні дні. Його функції тимчасово передають головному бухгалтеру або іншому бухгалтеру. Та людина продовжує виконувати власну роботу й паралельно веде ще й ділянку відсутнього колеги. Саме це і є виконанням обов’язків тимчасово відсутнього працівника.

Більшість наказів про заміну бухгалтера виглядають так:

«Покласти обов’язки на Сидоренко І.І.»

І все.

А потім з’ясовується, що:

- людина не мала права підпису;

- не зрозуміло, чи є доплата;

- не визначено строк;

- не прописано конкретні функції.

Насправді хороший наказ має містити:

- період заміни;

- перелік функцій;

- порядок оплати;

- право підпису документів;

- питання КЕП;

- доступ до банківських систем;

- порядок передачі документів.

Особливо важливо окремо прописувати право підпису податкової звітності та платіжних документів.

«Виконував обов’язки» – значить має бути оплата

Запитання, яке люблять ставити роботодавці: а доплату можна не платити? Коротка відповідь – ризиковано.

Ст. 105 КЗпП прямо передбачає доплату за виконання обов’язків тимчасово відсутнього працівника. Її розмір зазвичай визначають у колективному договорі. Якщо колдоговору немає – встановлюють наказом керівника.

На замітку! У трудових спорах суди часто стають на бік працівників, якщо роботодавець користувався їхньою працею без оформлення. Тобто фактичне виконання додаткових функцій є підставою для оплати праці незалежно від того, чи роботодавець оформив це належним чином. Для бухгалтерії це особливо актуально. Бо заміна бухгалтера – це не «допомогти колезі», а фактичне виконання окремої трудової функції з додатковою відповідальністю.

І це дуже показова історія для бухгалтерських замін. Бо багато роботодавців думають: якщо працівник «не сперечався», значить усе нормально. Насправді – ні. Якщо людина зможе довести, що виконувала чужі функції, питання доплати може «вистрілити» навіть через рік.

Багато роботодавців орієнтуються на стару «радянську» межу у 50% окладу відсутнього працівника. Для бюджетних установ це справді актуально, адже п. 3 постанови Кабміну від 30.08.2002 №1298 «Про оплату праці працівників на основі Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» прив’язує їх до відповідних обмежень. А ось госпрозрахункові підприємства можуть встановлювати і більшу доплату. Закон прямо цього не забороняє.

Порада! Докладніше читайте у статті «Доплати і надбавки працівникам: підстави і порядок запровадження»

Є й інший нюанс, про який часто забувають. Якщо заступник головного бухгалтера за посадовою інструкцією вже має обов’язок заміняти головбуха під час його відсутності, окрему доплату можна і не встановлювати (згідно з роз’ясненням Держкомпраці СРСР і Секретаріату ВЦРПС від 29.12.1965 №30/39).

Тобто якщо у посадовій інструкції заступника написано, що він виконує функції головбуха під час його відсутності, довести право на додаткову оплату буде складніше.

Але тут важливий баланс. Бо роботодавці інколи намагаються «запхати» до посадової інструкції майже все на світі, щоб не платити доплати. Іноді доходить до абсурду: бухгалтеру прописують функції касира, кадровика й економіста «на випадок відсутності». Проте ст. 31 КЗпП прямо забороняє вимагати від працівника виконання роботи, не обумовленої трудовим договором.

У пригоді вам можуть стати готові шаблони:

Тому універсальна фраза «виконує інші доручення керівника» не означає автоматичної згоди людини на будь-яке навантаження.

До речі, Мінекономіки у листі від 14.08.2020 №3512-06/50540-01 прямо зазначило: законодавство не вимагає від роботодавця покладати обов’язки відсутнього працівника на іншу особу. Підприємство саме вирішує, чи є така потреба.

І це важливий момент. Якщо бухгалтер іде у відпустку на тиждень, а підприємство фактично не здійснює операцій, можна взагалі нікого не призначати на заміну. Особливо якщо строки звітності не припадають на цей період.

Але коли йдеться про головного бухгалтера або єдиного бухгалтера підприємства – ситуація вже інша.

Тут виникає проблема підпису документів.

Тимчасове замісництво: де доплата, а де «входить до обов’язків»

Окрема історія – тимчасове замісництво (заступництво).

Цей варіант часто використовують, коли потрібно замінити працівника на більш відповідальній посаді. Наприклад, бухгалтер тимчасово виконує обов’язки головбуха.

У такому разі працівника фактично звільняють від його основної роботи й переводять на іншу посаду на період відсутності колеги.

Мінпраці ще у листі від 20.01.2005 №18-23 підтвердило, що тимчасове замісництво не суперечить чинному законодавству.

Але тут обов’язково потрібна згода працівника. Фактично це тимчасове переведення у розумінні ст. 33 КЗпП.

Оплачують таку роботу за особливими правилами. Працівнику виплачують різницю між його окладом та окладом працівника, якого він заміщує. Але не завжди.

Якщо заміщення виконує штатний заступник – доплату можуть не проводити.

Наприклад, заступник головного бухгалтера тимчасово виконує функції головбуха під час відпустки останнього. Якщо це входить до його штатних функцій – різницю в окладах йому можуть не нараховувати.

І ось тут починаються конфлікти.

Суди у трудових спорах зазвичай дивляться не лише на назву посади, а й на реальний зміст роботи. Якщо людина фактично виконувала значно більший обсяг функцій, мала підвищену відповідальність і це виходило за межі її посадових обов’язків, шанс відстояти право на доплату зростає.

Строковий договір: тимчасово взяли і розійшлися

Ще один варіант – строковий трудовий договір.

Він особливо актуальний, коли бухгалтер іде у тривалу відпустку або у відпустку для догляду за дитиною.

Ст. 23 КЗпП дозволяє укладати строковий трудовий договір не лише до конкретної дати, а й «на час відсутності основного працівника».

Цю позицію підтвердив і Пленум Верховного Суду України у постанові від 06.11.1992 №9 «Про практику розгляду судами трудових спорів» (п. 7):

При укладенні трудового договору на визначений строк цей строк встановлюється погодженням сторін і може визначатись як конкретним терміном, так і часом настання певної події (наприклад, повернення на роботу працівниці з відпустки по вагітності, родах і догляду за дитиною…

Тобто формулювання «прийняти на період відпустки основного працівника» є абсолютно нормальним.

Коли бухгалтер повертається – строковий договір припиняється на підставі п. 2 ст. 36 КЗпП.

Порада: не залишайте бухгалтера єдиним власником КЕП

Податкова звітність, платіжки, електронний кабінет, КЕП – усе це прив’язане до конкретної особи. І якщо єдиний бухгалтер іде у відпустку, підприємству доведеться вирішувати питання офіційно.

Одна з найпоширеніших проблем – бухгалтер пішов у відпустку, а всі ключі електронного підпису залишилися тільки в нього.

І тут починається паніка:

- не відправляється звітність;

- не можна зареєструвати податкову накладну;

- заблоковані платежі;

- директор не знає навіть пароль від токена.

Законодавство вимагає повідомляти ДПС про зміну особи, відповідальної за бухгалтерський або податковий облік (п. 66.4 Податкового кодексу України та п. 9.3 Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 №1588).

Саме тому на практиці при заміні головбуха або єдиного бухгалтера подають заяву за формою №1-ОПП із позначкою «Зміни». І зробити це потрібно протягом 10 днів.

Більш того, після повернення бухгалтера з відпустки форму №1-ОПП доведеться подати повторно – вже щоб «повернути» основного бухгалтера як відповідальну особу.

Порада! Скористайтеся статтею «Заява за формою №1-ОПП: порядок подання та заповнення»

Цей момент часто ігнорують. Особливо коли відпустка коротка. Але ризик тут цілком реальний: податкова може не прийняти електронну звітність, підписану людиною, яку офіційно не внесли як відповідальну особу.

Ще один практичний нюанс – КЕП.

Якщо особа, яка тимчасово замінює бухгалтера, подаватиме електронну звітність, на нього потрібно оформити кваліфікований електронний підпис і подати повідомлення про надання інформації щодо КЕП за формою згідно з додатком 1 до Порядку обміну електронними документами, затвердженого наказом Мінфіну від 06.06.2017 №557.

На практиці саме про це згадують в останній момент – за день до подання декларації.

Схожа історія і з банком. Якщо особа тимчасово підписуватиме платіжні документи, банк також потрібно повідомити. Це передбачає Інструкція про порядок відкриття та закриття рахунків користувачам надавачами платіжних послуг з обслуговування рахунків, затверджена постановою Правління НБУ від 29.07.2022 №162. Банки зазвичай надають власні форми переліку осіб, які мають право розпоряджатися рахунком.

На практиці безпечніше ще до відпустки:

- оформити окремий КЕП на директора;

- мати резервний КЕП на особу, яка може тимчасово підмінити бухгалтера;

- перевірити доступ до електронного кабінету;

- оновити контакти для відновлення доступів.

Інакше одна відпустка може фактично паралізувати підприємство.

Деякі керівники думають: «Я директор, значить сам усе підпишу».

А потім раптом виявляється, що:

- КЕП директора не прив’язаний до подання звітності;

- банк не додав директора до переліку підписантів;

- у податковій відповідальною особою значиться тільки бухгалтер;

- директор взагалі не знає, як зайти в електронний кабінет.

Іронія в тому, що саме керівник найчастіше залишається «заручником» відсутності бухгалтера.

Тому ідеальний сценарій – коли директор хоча б мінімально розуміє:

- як подати звітність;

- як працює КЕП;

- де лежать резервні ключі;

- які строки найближчих податків.

Не для того, щоб заміняти бухгалтера. А щоб підприємство не зупинилося через одну відпустку.

«Я ж у відпустці»: чи повинен бухгалтер відповідати на дзвінки

Це одна з найбільш незручних тем для бухгалтерії. Формально працівник у відпустці – не «на пів ставки онлайн» і не «на чергуванні». Відпустка – це гарантований законом час відпочинку.

Ст. 45 Конституції України гарантує право на відпочинок, а Закон України від 15.11.1996 №504/96-ВР «Про відпустки» (далі – Закон про відпустки) передбачає, що щорічну відпустку надають саме для відновлення працездатності працівника.

Тобто під час відпустки бухгалтер не зобов’язаний:

- відповідати на робочі дзвінки;

- дистанційно підписувати документи;

- заходити в клієнт-банк;

- виправляти помилки колег;

- терміново подавати звітність «бо більше нікому».

І тут роботодавці часто переходять межу між «уточнити щось телефоном» та фактичним залученням працівника до роботи.

Держоргани у своїх роз’ясненнях неодноразово наголошувало: під час щорічної відпустки працівник звільняється від виконання трудових обов’язків. Якщо працівник фактично виконує роботу під час відпустки, це може свідчити про порушення законодавства про працю та права працівника на відпочинок. Та й у період відпустки працівника не можна притягнути до відповідальності за неналежне виконання своїх обов’язків, тому його повноваження на цей період мають припинятися (лист Мінсоцполітики від 17.10.2016 №376/06/186-16). Схожої позиції дотримуються Держпраці, Мінекономіки та ДПС. Ба більше, податківці в ході перевірки можуть наполягати на сумнівності підписів, що були проставлені на документах підприємства бухгалтером під час своєї відпустки. В результаті не визнати первинку, звітність, зняти витрати тощо.

Тобто роботодавець не має права вимагати від відпускника виконання роботи без належного відкликання з відпустки.

Причому ст. 12 Закону про відпустки дозволяє відкликання зі щорічної відпустки лише:

- у виняткових випадках;

- за згодою працівника;

- з належним оформленням.

Тому фраза керівника: «Ви ж усе одно з телефоном – підпишіть швиденько пару платіжок» може вилитися у не такі вже й безневинні наслідки, як здається.

Особливо ризиковано, коли:

- бухгалтер систематично працює у відпустці;

- підписує звітність;

- погоджує платежі;

- веде листування з контрагентами;

- дистанційно виконує свої звичайні функції.

У такій ситуації працівник потенційно може стверджувати, що фактично відпустки не мав.

Ще один важливий нюанс: багато роботодавців помилково думають, що достатньо фрази «ну це ж добровільно». Але у трудових спорах суди часто оцінюють реальний характер відносин, а не формальні пояснення роботодавця.

Саме тому безпечніше не будувати систему так, щоб бухгалтер навіть із шезлонга контролював роботу підприємства. Інакше відпустка перетворюється на приховану дистанційну роботу – з усіма супутніми ризиками для роботодавця.

Лайфхак для малого бізнесу: іноді дешевше аутсорс, ніж аврал

Коли бухгалтер іде у відпустку лише на 2–3 тижні, підприємства часто намагаються «розкидати» його роботу між працівниками.

Але іноді дешевше й безпечніше тимчасово передати частину функцій аутсорсеру чи аудиторській фірмі, якщо йдеться про:

- ПДВ;

- акциз;

- зарплатну звітність;

- активний документообіг;

- реєстрацію податкових накладних і т. п.

Особливо це актуально для малого бізнесу, де один бухгалтер веде все.

Податковий кодекс це дозволяє. П. 19.1 Податкового кодексу України передбачає, що платник може діяти через представника. Але тут теж важливо правильно оформити повноваження: договір, довіреність, КЕП, порядок доступу до електронного кабінету.

До відома! Саме через неправильне оформлення доступів нерідко виникають конфлікти після завершення співпраці з аутсорсером. Особливо коли колишній підрядник продовжує мати доступ до електронної звітності чи банківських сервісів.

І хоча це ще й додаткові витрати. Але вони можуть бути значно меншими за штрафи через пропущену звітність або заблоковані податкові накладні.

Невидимий ризик: пароль знають усі

Ще одна дуже українська практика – «усі знають пароль від клієнт-банку».

Поки бухгалтер на місці – це здається зручним. Але щойно починається заміна, виникають ризики:

- неможливо встановити, хто саме підписав документ;

- банк може ставити запитання щодо безпеки;

- виникають проблеми з внутрішнім контролем;

- збільшується ризик фінансових зловживань.

Тому перед відпусткою варто:

- змінити паролі;

- видати окремі доступи;

- обмежити права особи, яка тимчасово замінює бухгалтера;

- оформити акт передання доступів.

Це видається «занадто корпоративним». Але саме через такі дрібниці бізнес іноді втрачає гроші.

Акт передачі справ: документ, який підстрахує

Його часто недооцінюють. А дарма.

Перед відпусткою бухгалтера дуже бажано оформити хоча б простий акт передання справ.

У ньому варто зафіксувати:

- стан подання звітності;

- наявність незареєстрованих податкових накладних;

- залишки каси;

- проблемні контракти;

- судові спори;

- листування з ДПС;

- строки найближчих платежів;

- перелік доступів і ключів.

Чому це важливо? Бо після повернення бухгалтера часто починається класична фраза: «Я цього не залишав(ла)».

Акт передання справ дуже швидко знімає більшість таких конфліктів.

Заміна бухгалтера без кваліфікації: коли «будь-хто з офісу» не працює

І ще один важливий момент, який часто недооцінюють: кваліфікація особи, яка замінює бухгалтера.

Не можна просто «перекинути» бухгалтерію на будь-кого з офісу.

Довідник кваліфікаційних характеристик професій працівників, затверджений наказом Мінпраці від 29.12.2004 №336, містить вимоги до посад бухгалтерів і головних бухгалтерів.

Для головбуха передбачені вимоги до освіти та стажу роботи. І якщо підприємство формально призначає людини без відповідної кваліфікації, це може створити проблеми не лише у трудовій площині, а й у питаннях відповідальності за ведення обліку.

Особливо болісно це проявляється під час перевірок або судових спорів. Бо коли виникає помилка у звітності, питання «хто винен» дуже швидко перетворюється на питання «хто був офіційно відповідальним».

І саме тому заміна бухгалтера – це не історія про «підмінити на два тижні». Це історія про документи, повноваження, оплату праці, доступ до підписів і відповідальність.

І чим менше імпровізації у цьому процесі – тим менше шансів, що відпустка бухгалтера закінчиться проблемами для всього підприємства (див. Інфографіку).

Висновки

- На час відпустки бухгалтера безпечніше оформлювати саме виконання обов’язків тимчасово відсутнього працівника, а не суміщення посад, адже суміщення передбачає вакантну посаду.

- Якщо особа, яка замінює бухгалтера / головбуха, підписуватиме звітність або банківські документи, підприємству доведеться подбати про форму №1-ОПП, КЕП і повідомлення банку – інакше можуть виникнути проблеми з поданням звітності та платежами.

- Заміна бухгалтера без наказу, згоди працівника та визначення оплати – це прямий шлях до трудових спорів, претензій Держпраці й хаосу під час перевірок.

Джерело: 7еminar

Шаблони та зразки документів:

Наказ про призначення відповідальної особи за роботу з первинними документами з використанням КЕП

Заява (для юридичних осіб та відокремлених підрозділів). Форма №1-ОПП

Наказ про тимчасове заступництво

Наказ про тимчасове виконання обов’язків директора на період його перебування у щорічній відпустці

Наказ про тимчасове виконання обов'язків директора головним бухгалтером

Заява-згода про тимчасове виконання обов'язків директора

Строковий трудовий договір на період відсутності основного працівника

Наказ про делегування повноважень щодо підпису документів

Наказ про делегування права накладати КЕП під час надсилання ПН/РК

Договір про надання аутсорсингових послуг

Акт приймання-передавання справ

Акт приймання-передачі справ у зв'язку з відпусткою кадровика

Читайте більше:

Відпустка головного бухгалтера: як уникнути переоформлення електронного підпису

Заява за формою №1-ОПП: порядок подання та заповнення

Як заповнити форму №1-ОПП, якщо бухоблік підприємства веде аудиторська фірма

Делегування права підпису: правила, зразки та практичні поради

Додаткові обов’язки працівника: коли можна і як правильно оформити

Доплати і надбавки працівникам: підстави і порядок запровадження

Відкликання працівника з відпустки: алгоритм та правила

Відео за темою: