Оновлена версія Довідника умовних кодів причин коригування для розрахунків коригування до податкових накладних чинна з 01.12.2024.

Нагадаємо, що відповідно до п. 23 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31.12.2015 №1307, Державна податкова служба України визначає умовні коди причин коригування, які платники податку зазначають у графі 2.1 табличної частини розділу Б розрахунку коригування, та забезпечує їх оприлюднення на власному вебпорталі для використання платниками податку під час складання розрахунків коригування.

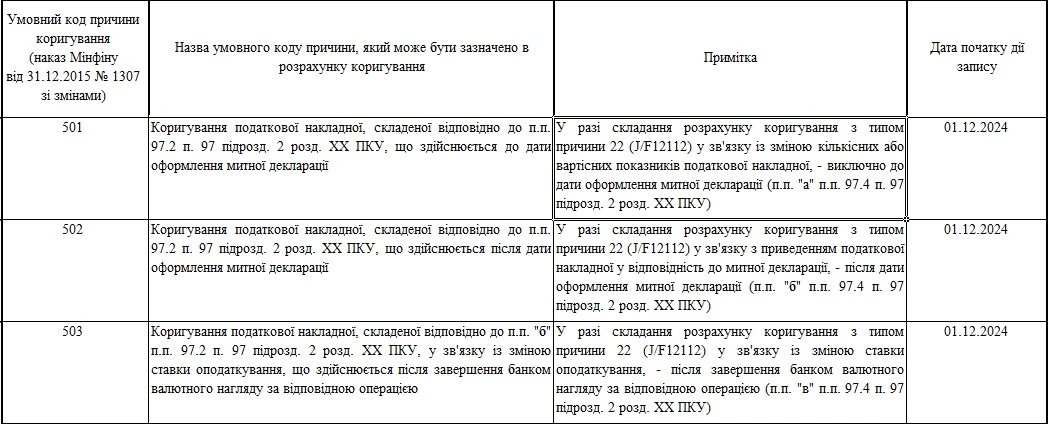

За оновленою версією, Довідник умовних кодів причин коригування змінився з 01.12.2024 у такій частині:

501 – коригування податкової накладної, складеної вiдповiдно до пп. 97.2 пiдрозд. 2 розд. ХХ ПК, що здійснюється до дати оформлення митної декларацiї;

502 – коригування податкової накладної, складеної вiдповiдно до пп. 97.2 пiдрозд. 2 розд. ХХ ПК, що здiйснюється пiсля дати оформлення митної декларацiї;

503 – коригування податкової накладної, складеної вiдповiдно до пп. «б» пп. 97.2 пiдрозд. 2 розд. ХХ ПК, у зв'язку зі змiною ставки оподаткування, що здiйснюється пiсля завершення банком валютного нагляду за вiдповiдною операцiєю.

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.