- Основні правила виправлення помилок з ПДВ

- Особливості виправлення помилок у рядку 21 декларації

- Порядок заповнення УР декларації з ПДВ

- Подання додатків разом з УР декларації з ПДВ

- Порядок виправлення помилок у додатках Д1, Д2, Д4 (таблиці 1 і 2), Д5 (таблиця 2)

- Порядок виправлення помилок у додатках Д3, Д4 (таблиці 3 і 4), Д5 (таблиці 1 і 3)

- Приклади заповнення УР декларації з ПДВ

Основні правила виправлення помилок з ПДВ

Загальні правила виправлення помилок, допущених звітності, прописано в п. 50.1 Податкового кодексу України та розд. VI Порядку заповнення і подання податкової звітності з податку на додану вартість, затвердженого наказом Мінфіну від 28.01.2016 №21 (далі – Порядок №21).

Порядок виправлення помилок залежить від того, коли саме виявлена помилка. Так, якщо помилку виявлено:

- до закінчення граничного строку подання ПДВ-звітності за відповідний місяць, то для її виправлення достатньо подати до закінчення граничної дати подання звітності декларацію з позначкою «Нова звітна». При такому способі раніше подана декларація стає недійсною та приймає статус «Історія подання». А нарахування податку чи декларування від’ємного значення ПДВ відбувається на підставі нової звітної декларації;

- після закінчення граничного строку подання звітності, то виправити помилку можна тільки шляхом подання уточнюючого розрахунку (далі – УР).

У цій статті ми приділимо увагу саме виправленню помилок за допомогою УР.

Помилки минулих періодів виправляються за тією формою УР, що діє на дату виправлення помилок. Форма УР затверджена наказом Мінфіну від 09.08.2024 №400. Електронний ідентифікатор форми J/F 0217026.

Протягом якого строку можна виправити помилку у декларації з ПДВ за допомогою УР з урахуванням зупинення строків давності в період карантину та воєнного стану?

УР подається не пізніше 1 095-го дня, що настає за останнім днем подання декларації за звітний період, у якому була виявлена помилка (п. 102.1 ПКУ). Якщо декларація, в якій була допущена помилка, була подана із запізненням, тоді УР можна подати не пізніше 1 095-го дня, що настає за днем її фактичного подання.

Проте, з початку дії карантину (з 12.03.2020), а потім на період воєнного стану перебіг строку давності було зупинено відповідно до пп. 69.9 та п. 522 підрозд. 10 розд. ХХ ПК. Поновлено такий строк з 01.08.2023 відповідно до Закону України від 30.06.2023 №3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану».

Таким чином, УР можна подати протягом 1 095 днів, виключаючи кількість днів за період із 12.03.2020 до 01.08.2023. Тобто, станом на листопад 2025 року УР можна подати за періоди, починаючи із липня 2019 року.

В яких випадках не можна подавати УР до декларації з ПДВ?

УР не можна подати:

- після анулювання ПДВ-реєстрації. Так, відповідно до роз’яснення в ЗІР (категорія 101.03), оскільки суб’єкт господарювання у разі анулювання реєстрації платника ПДВ виключається із Реєстру платників ПДВ, то УР за період, у якому він був платником ПДВ, подати не можна;

- під час проведення документальної планової або позапланової перевірки за період, що уточнюється. А от після проведення перевірки УР подати можна. Але в такому разі це може бути підставою для проведення позапланової документальної перевірки (пп. 78.1.3 ПКУ).

Також діє «воєнне» обмеження щодо подання УР. Так, до припинення або скасування воєнного стану не можна подавати УР на зменшення податкових зобов’язань та/або декларування суми бюджетного відшкодування ПДВ (п. 69.1 підрозд.10 розд. ХХ ПКУ). Це значить, що за періоди до лютого 2022 року УР можна подавати тільки для виправлення помилок, які привели або до збільшення суми ПДВ до сплати або взагалі не змінюють суми податку (наприклад, у разі зменшення чи збільшення від’ємного значення ПДВ).

Тобто, фактично платники податку не мають права на подання уточнюючих розрахунків за звітні (податкові) періоди до лютого 2022 року зі зменшенням показника рядка 18 податкової декларації з ПДВ. На цьому наголошують і податків (роз’яснення у категорії 101.25 ЗІР).

Чи нараховуються штрафні санкції та пеня у разі виправлення помилки, як призвела до заниження суми податку?

Ні, у разі виправлення помилок у період дії воєнного стану, штраф та пеня на суму недоплати не нараховуються.

Нагадаємо, що за загальним правилом (п. 50.1 ПКУ), якщо помилка призвела до заниження суми податку, то на суму недоплати платник ПДВ має нарахувати штраф у розмірі 3% суми недоплати.

Але у період дії воєнного стану ця норма фактично не діє. Так, відповідно до п. 69.38 підрозд. 10 розд. ХХ ПКУ:

Тимчасово, на період з 1 серпня 2023 року до припинення або скасування воєнного стану на території України, введеного Указом Президента України «Про введення воєнного стану в Україні» від 24.02.2022 №64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24.02.2022 №2102-IX, у разі самостійного виправлення платником податків з дотриманням порядку, вимог та обмежень, визначених статтею 50 ПКУ, помилок, що призвели до заниження податкового зобов’язання, такий платник звільняється від нарахування та сплати штрафних санкцій, передбачених пунктом 50.1 статті 50 ПКУ, та пені. |

Причому це стосується не тільки періодів воєнного стану, а і виправлення помилок у періодах до лютого 2022 року.

Тобто, при виправленні помилок у період дії воєнного стану (навіть за довоєнні періоди) рядок 18.1 УР не заповнюється.

На який рахунок сплачувати суму недоплати, нараховану відповідно до УР?

Суму недоплати потрібно перерахувати на електронний рахунок платника в системі електронного адміністрування (далі – ПДВ-рахунок) (п. 20 Порядку, затвердженого постановою Кабміну від 16.10.2014 №569, далі – Порядок №569).

У разі подання УР для збільшення податкових зобов’язань до сплати до бюджету, то ДПС не пізніше наступного робочого дня після прийняття таких УР направляє Казначейству реєстр платників ПДВ, у якому наводяться дані платників і сума податку, що підлягає перерахуванню до бюджету. При цьому на суму такого поповнення ПДВ-рахунка збільшується реєстраційний ліміт.

Якщо залишку грошей на ПДВ-рахунку досить для погашення недоплати за УР, то окремо суму туди можна не перераховувати.

Якщо після подання УР на зменшення сума податкових зобов’язань утворилася переплата на бюджетному рахунку ПДВ, то чи потрібно сплачувати податкові зобов’язання за декларацією за поточний період?

Так, потрібно. Адже згідно з п. 19 Порядку №569 суми ПДВ, зазначені в рядку 18.1 декларації, перераховуються до бюджету із ПДВ-рахунка. А переплата після подання УР утворилася на бюджетному рахунку в інтегрованій картці платника (далі – ІКП). Тобто податкові зобов’язання, відображені в декларації, сплачуються незалежно від наявності в платника переплат в ІКП.

Переплата, яка утворилась на бюджетному рахунку ПДВ може бути повернута платникові на його ПДВ-рахунок (п. 43.41 ПКУ). Для цього платник ПДВ може подати до органу ДПС заяву за встановленою формою (ідентифікатор J/F 1302002) (п. 43.4 ПКУ). Подати її можна як через спеціальну програму, наприклад M.E.Doc, так і через Електронний кабінет платника податків.

Після повернення на ПДВ-рахунок переплата може бути перерахована на поточний рахунок платника на підставі додатка 3, поданого з декларацією за будь-який звітний період.

Зверніть увагу: після повернення переплати на ПДВ-рахунок реєстраційний ліміт не збільшується, а от після повернення із ПДВ-рахунку на поточний – ліміт реєстрації зменшується на цю суму

Особливості виправлення помилок у рядку 21 декларації

Відповідно до п. 5 та 6 розд. V Порядку №21 якщо виправлення помилки:

- не вплинуло на значення рядка 18 або 20.2 майбутніх звітних періодів – УР подається за один звітний період, до якого вносяться зміни. При цьому показник графи 6 рядка 21 УР (як збільшення, так і зменшення) ураховується із відповідним знаком в рядку 16.2 декларації за звітний період, у якому подано такий УР;

- вплинуло на значення рядка 18 або 20.2 – тоді УР подається за кожний такий період. Тобто,якщо помилка тягнеться із декларації в декларацію, то подавати УР потрібно лише до тих періодів, у яких помилка вплинула на значення показників у рядках 18 (ПДВ до сплати) та 20.2 (ПДВ до відшкодування). До тих періодів, в яких помилка не вплинула на рядок 18 або 20.2, а вплинула лише на рядок 19, УР подавати не потрібно.

Чи враховується значення рядка 21 УР, яке у майбутніх звітних періодах вплинуло на значення рядків 18 чи 20.2 декларації з ПДВ, у разі його подання до граничного терміну подання податкової декларації за звітний (податковий) період?

Відповідно до п. 5 розд. VI Порядку №21 значення гр. 6 ряд. 21 УР (як збільшення, так і зменшення) враховують у ряд. 16.2 декларації за той звітний період, у якому подано УР. Тобто, відповідно до норм Порядку №21, якщо УР подали в травні 2025 року, значення гр. 6 ряд. 21 УР слід перенести до ряд. 16.2 декларації за травень.

Проте податківці рекомендують враховувати дані УР уже в найближчій поточній декларації (що подається за УР), якщо вони впливають у ній на розрахунки з бюджетом або відшкодування — тобто впливають на значення ряд. 18 або 20.2. Так, відповідно до роз’яснення в ЗІР (категорія 101.24) якщо УР подається до декларації за останній звітний (податковий) період, у якому значення рядка 21 декларації впливало на значення рядка 18 чи рядка 20.2, то уточнені показники враховуються у рядку 16.2 такої декларації.

Наприклад, якщо УР подано у листопаді 2025 (до подання декларації за жовтень) і помилка впливає на рядок 18 декларації за жовтень, то податківці радять врахувати значення рядка 21 у рядку 16.2 декларації за жовтень.

Порядок заповнення УР декларації з ПДВ

Заголовна частина

У полі 02 «Звітний (податковий) період» зазначається період, у якому подається УР. Тобто для створення УР в обліковій програмі обирається поточний період, у якому подається УР.

У полі 03 «Звітний (податковий) період, що уточнюється» зазначається звітний період, за який виправляється помилка. Наприклад, якщо УР подається у листопаді 2025 року, а уточнюється березень 2025 року, то в полі «02» слід указати «2025.11», а в полі «03» – «2025.03».

Якщо УР подається до однієї і тієї самої декларації повторно, тоді в полі «031» треба проставити позначку «Х».

У полях 04 – 06 зазначаються дані платника (найменування, податковий номер та індивідуальний податковий номер, адреса тощо).

Таблична частина

Таблична частина УР складається з 6 граф.

Графи 1-3 повторюють дані рядків декларації.

Для виправлення помилки передбачені графи 4, 5 та 6. Заповнюються вони так (п. 2 розд. VI Порядку №21):

- у графі 4 наводяться показники декларації за звітний період, помилки в якій виправляються. Слід мати на увазі, якщо до декларації раніше вже вносилися зміни (подавався УР), тоді до графи 4 переносяться показники графи 5 останнього УР;

- графі 5 – виправлені (правильні) показники;

- графі 6 – сума помилки (абсолютне значення, тобто зі знаком «–» або «+»). Графа 6 = колонка 5 – колонка 4.

Зверніть увагу: в УР потрібно заповнити всі рядки, що було заповнено в декларації, до якої подається УР (а не тільки ті рядки, показники яких уточнюються за допомогою УР). Рядки, які не були заповнені у декларації, в УР не заповнюються, якщо до таких рядків не вносяться зміни. Якщо зміни вносяться, тоді в таких рядках заповнюються тільки графи 5 та 6

В яких випадках заповнюється рядок 18.2 УР?

Рядок 18.2 УР заповнюється у випадку зменшення податкових зобов’язань за звітний (податковий) період, що уточнюється.

При цьому відповідно до примітки до цього рядка він заповнюється, якщо графа 6 рядка 18 УР має від’ємне значення, та якщо у платника на момент подання УР наявний залишок податкових зобов’язань, несплачений до бюджету за звітний період, який уточнюється, що обліковується Державною казначейською службою України до виконання в повному обсязі.

Виходячи із цього, рядок 18.2 потрібно заповнювати тільки при одночасному дотриманні двох умов:

- якщо в УР заповнена графа 6 рядка 18, і у ній стоїть сума з «-». Тобто, у періоді, що уточнюється, завищили податкові зобов’язання до сплати;

- податок за період, що виправляється, ще не сплачений. Тоді така несплата якраз і утворює «залишок узгоджених ПЗ, не сплачених до бюджету, що враховуються Казначейством до виконання в повному обсязі». Тобто, це так звана картотека.

Отже, рядок 18.2 заповнюється для того, щоб за допомогою УР зняти несплачений податок (і уникнути податкового боргу).

Станом на яку дату слід зазначати суму реєстраційного ліміту в службовому полі рядка 19.1 УР?

Нагадаємо, що службове поле рядка 19.1 містить суму реєстраційного ліміта, що діє на момент подання декларації. При цьому якщо від’ємне значення рядка 19 менше за ліміт реєстрації або дорівнює ліміту реєстрації, то рядок 19.1 не заповнюється, а показник із рядка 19 відразу переноситься до рядка 20 (пп. 2 п. 5 розд. V Порядку №21).

Тому якщо в результаті подання УР змінюється значення рядка 19 декларації, то з метою правильного визначення суми перевищення від’ємного значення над сумою реєстраційного ліміта в службовому полі рядка 19.1 УР слід зазначити суму, обчислену на момент подання УР (ЗІР, категорія 101.25).

Подання додатків разом з УР декларації з ПДВ

Уточнюючий додаток разом з УР слід подавати тільки, якщо допущено помилку в рядку, до якого додається цей додаток.

Тобто уточнюючий додаток подається:

- або тоді, коли змінюється інформація в рядку, до якого додається додаток – якщо за графою 6 УР заповнюються рядки, до яких повинні подаватися додатки;

- або коли відбуваються зміни в самому додатку.

Якщо виправлення помилок ніяк не впливає на відповідний додаток, додавати його до УР не потрібно.

Спеціальних форм уточнюючих додатків немає. Тобто, вони подаються за звичайною формою, але у додатку робиться позначка, що він є уточнюючим.

Порядок виправлення помилок у додатках Д1, Д2, Д4 (таблиці 1 і 2), Д5 (таблиця 2)

У цих додатка уточнення уточнювати показники лише щодо рядків, які потребують виправлення (рядки без змін не зазначаються).

Виправлення відбувається у такому порядку:

- у рядку додатка, який уточнюється (виправляється), – наводяться числові показники зі знаком «–»;

- у наступному рядку – відображаються правильні показники.

Тобто результатом виправлення буде значення, що вказано у графі 6 відповідного рядка, до якого подається уточнюючий додаток.

Якщо потрібно тільки вилучити чи тільки додати дані, то вказується рядок із сумою з відповідним знаком (+/–), яку потрібно вилучити чи додати.

Порядок виправлення помилок у додатках Д3, Д4 (таблиці 3 і 4), Д5 (таблиці 1 і 3)

Тут уточнення показників здійснюється шляхом зазначення правильних показників. Тобто, подаються повністю правильно заповнені додатки.

Приклади заповнення УР декларації з ПДВ

Приклади заповнення УР розглянемо на умовних числових прикладах.

Приклад 1. Заниження податкових зобов’язань.

У листопаді 2025 року виявлена помилка у декларації за березень 2025 року, а саме не відображені податкові зобов’язання за послугами, отриманими від нерезидента, місце постачання яких розташоване на території України. Обсяг постачання становить 25 000 грн, сума ПДВ – 5 000 грн.

У декларації за березень:

- сума податкових зобов’язань (рядок 9) – 220 000 грн;

- сума податкового кредиту (рядок 17) – 145 000 грн.

ПН на послуги від нерезидента була зареєстрована до подання УР, тому додаток 1 із заповненою таблицею 1.1 не подається.

Зверніть увагу: податковий кредит за послугами, отриманими від нерезидента необхідно відобразити у рядку 13.1 декларації за травень. Адже податковий кредит можна відобразити тільки у тому звітному періоді, в якому зареєстрована ПН

Ніякі додатки до УР не подаються.

На підставі цих даних заповнимо УР за березень 2025 року (фрагмент 1 в окремому файлі).

Примітки до УР:

* Суму недоплати (5 000 грн) необхідно сплатити на ПДВ-рахунок до подання УР.

** Рядок 18.1 не заповнюється, адже до припинення або скасування воєнного стану на території України, у разі самостійного виправлення платником податків помилок, що призвели до заниження податкового зобов’язання, такий платник звільняється від нарахування та сплати штрафних санкцій, передбачених п. 50.1 ПКУ, і пені.

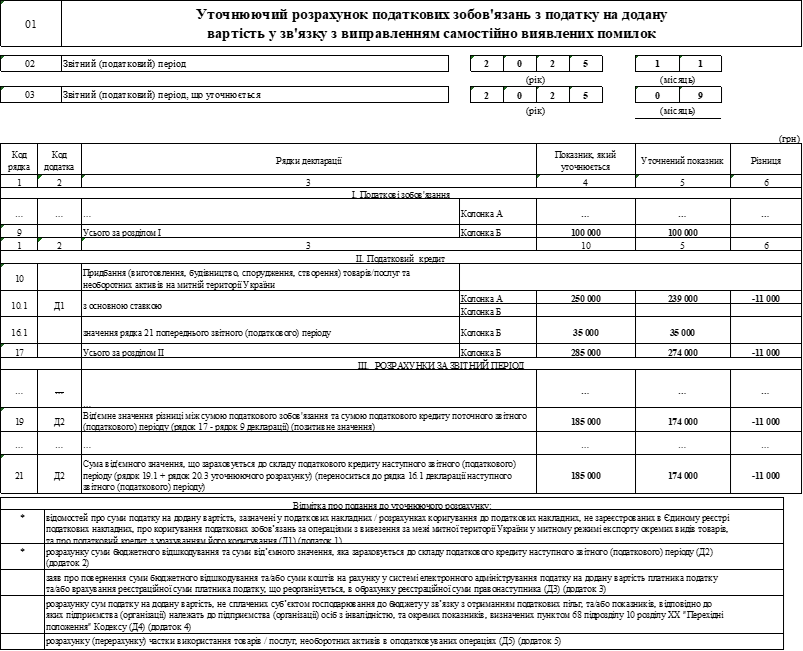

Приклад 2. Завищення від’ємного значення.

У листопаді 2025 року платник ПДВ виявив помилку у декларації за вересень 2025 року, а саме був відображений податковий кредит на підставі ПН, не зареєстрованої в ЄРПН. Обсяг постачання в такій ПН – 55 000 грн, сума ПДВ 11 000 грн.

За вересень – жовтень були подані декларації із від’ємним значенням ПДВ (заповнено ряд. 21). На момент подання УР декларація за жовтень вже була подана.

У таблиці наведемо показники декларацій за вересень - жовтень (з помилкою та без).

Код рядка декларації (колонка Б) | Код додатка | Показники декларацій із помилкою | Правильні показники декларацій | ||

вересень | жовтень | вересень | жовтень | ||

1 | 2 | 3 | 4 | 5 | 6 |

9 | 100 000 | 110 000 | 100 000 | 110 000 | |

10.1 | Д1 | 250 000 | 130 000 | 239 000 | 80 000 |

16.1 | 35 000 | 185 000 | 35 000 | 174 000 | |

17 | 285 000 | 315 000 | 274 000 | 254 000 | |

19 | 185 000 | 205 000 | 174 000 | 144 000 | |

21 | Д2 | 185 000 | 205 000 | 174 000 | 144 000 |

Оскільки помилка не торкнулася показників рядків 18 та 20.2 наступного періоду, УР подається тільки до декларації за вересень.

Також разом з УР потрібно подати:

- уточнюючий додаток 1, де в таблиці 2.1 указати тільки незареєстровану ПН зі знаком «–»;

- уточнюючий додаток 2. В такому додатку слід зменшити від’ємне значення за вересень.

Оскільки УР подається у листопаді (після подання декларації за жовтень), то результати виправлення помилки відображаються в рядку 16.2 декларації за листопад (-11 000 грн).

Наведемо зразок заповнення УР за вересень 2025 року:

Віра ЛИСНЯК, консультант з питань оподаткування та бухгалтерського обліку

Читайте більше:

Спрощена податкова декларація з ПДВ: інструкція

Податкова декларація з ПДВ із додатками: інструкція заповнення