☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Заборгованість

23.06.2026

Дисконтування дебіторської і кредиторської заборгованостей: формула, ставка, період

Якщо заборгованість дебітора чи кредитора вже прострочена понад три роки, або навпаки – ви (чи вам) надали за договором відстрочку в оплаті боргу більше ніж на один рік, чи треба дисконтувати такі заборгованості? І якщо треба – то як саме це робити? Як визначити дисконтовану вартість? Такі питання турбують бухгалтерів багатьох підприємств. Розглянемо в цій статті ці та інші питання стосовно дисконтування

- Довгострокова заборгованість та зобов`язання: визнання та оцінка

- Практика застосування формули дисконтування

- Вибір ставки дисконтування

- Період дисконтування

- Калькулятор розрахунку дисконтованої вартості боргу

- Бухгалтерський облік дисконтованої заборгованості

- Податковий облік дисконтування

- Висновки

Дана стаття буде цікава власнику підприємства та бухгалтеру

Довгострокова заборгованість та зобов`язання: визнання та оцінка

Перш за все треба запам`ятати, що дисконтуванню за національними стандартами бухобліку підлягає довгострокова дебіторська заборгованість та довгострокові зобов`язання:

- довгострокова дебіторська заборгованість відображається в балансі за її теперішньою вартістю. Визначення теперішньої вартості залежить від виду заборгованості та умов її погашення (п. 12 НП(С)БО 10 «Дебіторська заборгованість», затвердженого наказом Мінфіну від 08.10.1999 №237; далі – НП(С)БО 10);

- довгострокові зобов'язання відображаються в балансі за їх теперішньою вартістю. Визначення теперішньої вартості залежить від умов та виду зобов'язання (п. 9 НП(С)БО 11).

Теперішня вартість – дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як очікується, буде потрібна для погашення зобов'язання в процесі звичайної діяльності підприємства (п. 4 НП(С)БО 11 «Зобов’язання», затвердженого наказом Мінфіну від 31.01.2000 №20; далі – НП(С)БО 11)

Що означає «довгостроковість»:

- довгострокова дебіторська заборгованість – сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу (п. 4 НП(С)БО 10);

- довгострокові зобов'язання – всі зобов'язання, які не є поточними зобов'язаннями. В свою чергу, поточні зобов'язання – зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу (НП(С)БО 11).

Отже, дата оплати (погашення) довгострокової заборгованості:

- перебуває в майбутньому в точно визначений момент часу;

- цей день відстоїть від найближчої дати балансу більше ніж на 12 місяців.

Контрольні питання:

1. Чи будь-яка довгострокова заборгованість підлягає дисконтуванню?

На нашу думку, дисконтуванню підлягає тільки довгострокова заборгованість, яка є фінансовим інструментом, до яких відносять фінансові активи та фінансові зобов’язання (п. 4 НП(С)БО 13 «Фінансові інструменти», затвердженого наказом Мінфіну від 30.11.2001 №559):

- фінансовим активом є заборгованість, що виникла в ході контракту і дає право отримати грошові кошти (отриманий вексель, видана поворотна фіндопомога тощо);

- фінансовим зобов’язанням є зобов’язання, що виникло в ході виконання контракту та зобов’язує підприємство заплатити гроші (отриманий займ, гарантія при оренді тощо).

Тобто, якщо погашення Дт / Кт довгострокової заборгованості за договором має відбутися коштами (в готівковій або безготівковій формі) – треба дисконтувати.

Якщо погашення має відбутися не коштами (аванси видані, аванси отримані) – дисконтування не проводять.

2. Чи підлягає дисконтуванню така заборгованість:

Питання | Відповідь |

Прострочена заборгованість по Кт 631, 685 висить вже більше року, строк оплати прострочений – пройшов рік (два, три) тому | Ні, оскільки дата її оплати не в майбутньому, а в минулому |

Поточна заборгованість, по якій продовжили строк погашення ще на один рік | Ні, оскільки новий строк її погашення не перевищує 12 місяців з дати балансу |

Заборгованість, по якій сплив строк позовної давності | Ні, оскільки вона вже підлягає списанню, а не оплаті |

Договором про надання поворотної фіндопомоги передбачено її повернення через 3 роки, отримана 25.11.2025 | Так, бо від дати найближчого балансу (31.12.2025) до дати очікуваного погашення – більше 12 місяців |

Придбання товару з відстрочкою платежу на 2 роки | Так, заборгованість «грошова» і до дати погашення більше 12 місяців |

Виданий вексель постачальнику строком пред`явлення до сплати через 10 років |

Формула дисконтування боргу:

PV = FV : (1 + P)n, де

- PV – теперішня (дисконтована) вартість;

- FV – майбутня вартість (сума платежу в майбутньому – те, що маємо заплатити, номінал боргу);

- Р – ставка дисконтування за період, в коефіцієнті;

- n – кількість періодів (днів, місяців, кварталів, років), після спливу яких буде погашена заборгованість.

Увага! Ця формула застосовується за умови, що погашення проводиться разово в кінці строку погашення за договором

Якщо проводяться періодичні платежі – розрахунок проводять для кожного строку платежу окремо (міняється кількість періодів). Наприклад, якщо перший платіж має відбутися через 1 період, то n = 1, для наступного платежу (через 2 періоди) – n = 2 тощо.

Практика застосування формули дисконтування

Дисконтування проводять всі підприємства (мікро, малі, середні, великі), в т.ч. під час воєнного стану (додатково – лист Мінфіну від 20.02.2024 №41010-06-62/5120).

Для визначення дисконтованої вартості використовуємо таблиці Excel - в закладці «Формули» / «Фінансові» обираємо «Функція ПС», яка має такий формат:

ПС (Ставка;Кпер;ПлТ;БС;Тип), де

- Ставка – ставка дисконтування, в процентах;

- Кпер – кількість періодів дисконтування;

- ПлТ – регулярні платежі в кожний період часу. Якщо такі платежі не передбачені, погашення планується однією сумою в кінці строку по договору – ставимо «0»;

- БС – майбутня вартість – номінал боргу, що дисконтується (зі знаком «–»);

- Тип – ставимо «0», якщо платіж буде в кінці періоду (року, кварталу, місяця), або «1» – якщо на початку періоду. Зазвичай ставлять «0».

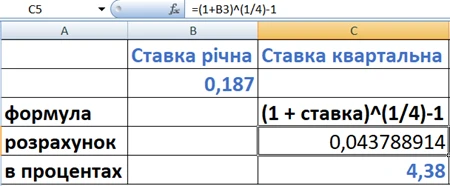

За якою річною ставкою розрахувати квартальну, місячну або денну ставку?

Зазвичай всі процентні ставки визначаються (встановлюються) як річні. Але підприємство має право обрати, наприклад, квартальний період (якщо подає квартальну звітність).

Для «переводу» річної ставки в ставку іншого періоду використовують наступні формули (ставки беремо в коефіцієнтах):

Приведення річної ставки до квартальної | Ркв = (1 + Ррічна)1/4 – 1 |

Приведення річної ставки до місячної | Рміс = (1 + Ррічна)1/12 – 1 |

Приведення річної ставки до денної | Рден = (1 + Ррічна)1/365 – 1 |

Також можна використати таблиці Excel – «Формули / Математичні» функція СТЕПІНЬ, що має такий формат:

СТЕПІНЬ (1 + Річна; степінь) – 1

Наприклад, річна ставка складає 19%. Скільки складає квартальна ставка?

Рахуємо по формулі: (1 + 0,19)¼ – 1 = 0,0444478, або 4,44%. Рахуємо через функцію в Excel: СТЕПІНЬ (1 + 0,19; ¼) – 1 = 0,0444478, або 4,44%, де річна ставка – 19%, а квартальна – ¼ річної.

По формулі в комірці Excel

Вибір ставки дисконтування

Для дисконтування використовується ринкова ставка, за якою підприємство могло б залучити кошти на подібних умовах – валюта, строк, обсяг займу, країна, з якої отриманий займ тощо.

Для кредитних договорів процент порівнюють з ринковою ставкою відсотка, що використовується в операціях з аналогічними активами (п. 14 НП(С)БО 28 «Зменшення корисності активів», затвердженого наказом Мінфіну від 24.01.2005 №817). Якщо ставка за договором буде:

- дорівнювати чи буде вище ринкової – дисконтування не проводять;

- нижче ринкової, прийдеться дисконтувати на процентну ставку, що дорівнює різниці між ринковою та договірною ставкою.

Практичні рекомендації по вибору ставки дисконтування надав Мінфін в Інформаційному повідомленні від 15.12.2021, ринкова ставка може бути обрана:

- як середня ставка за тими аналогічними кредитами, займами, за якими підприємство залучає кошти зараз;

- за ставкою потенційного кредиту, який міг бути залучений в конкретному банку;

- безризикові ставки (ставки за державними облігаціями (ОВДП), банківським депозитам) + процент коригування на ризики.

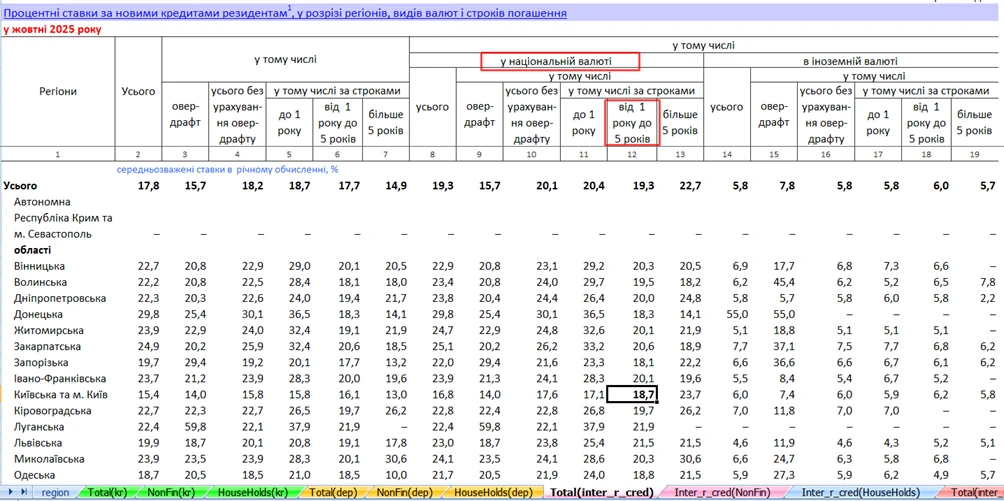

Також підприємства користуються ставками по кредитах, які наведені на сайті НБУ в рубриці «Статистика фінансових ринків».

Найчастіше обирали щоденні дані по ставках, що публікуються закладці «Вартість кредитів за даними статистичної звітності банків країни (без урахування овердрафту)». Але на час війни вона не оновлюється!

Альтернатива: використовувати щомісячні дані по закладках (врахуйте, що ставки «запізнюються» на місяць):

- процентні ставки за новими кредитами МСП;

- регіональний розріз або Процентні ставки за новими кредитами та новими депозитами у розрізі регіонів (оперативні дані).

Приклад. Ставка обрана за даними «Оперативні дані: «Кредити та депозити у розрізі регіонів» за 10/2025 по Києву та Київській області, адже саме тут зареєстроване підприємство, яке отримало займ в гривні строком на 2 роки.

Таблиця 1. Вибір ставки дисконтування

Період дисконтування

При проведенні дисконтування підприємство обирає період дисконтування для розрахунку за формулою – рік, квартал, місяць, день. Чим коротший період – тим точніші будуть дані, але буде більше розрахунків.

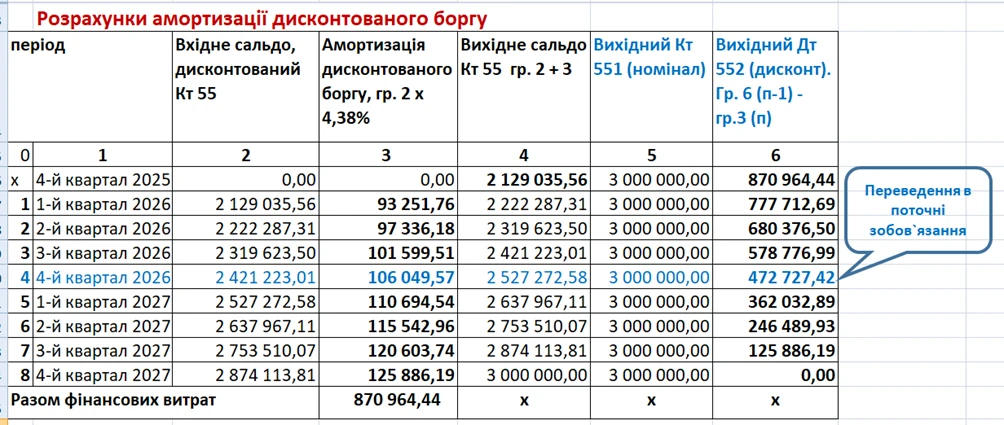

Приклад. Підприємство отримало поворотну фінансову допомогу строком на 2 роки 26.10.2025 в сумі 3 000 000 грн. Підприємство подає квартальну звітність, отже обирає період дисконтування – квартал (кількість періодів – 2 роки х 4 = 8 кварталів). Ставка дисконтування обрана на рівні 18,7 % річних, або 4,38% за квартал.

Квартальну ставку визначили так:

Задаємо в Excel функцію ПС(4,38%;8;0;-3000000;0). Отримуємо:

- дисконтовану вартість – 2 129 035,56 грн,

- дисконт – 870 964,44 грн.

Амортизація дисконтованої вартості довгострокової заборгованості може проводитись:

- з першого дня визнання довгострокового боргу/зобов`язання. Тоді ставку за неповний період (наприклад, з 26.10.2025 по 31.12.2025) визначають за формулою: ((1 + 0,187)67 / 365 - 1) х 100 % = 3,197%;

- з наступного повного періоду (кварталу, місяця) – за аналогією з амортизацією необоротних активів. Тоді використовується ставка за один обраний період дисконтування. За нашим прикладом – 4,38% за квартал.

Який спосіб амортизації обираєте – запишіть його в обліковій політиці

Розрахуємо амортизацію дисконтованої вартості по періодах за нашим прикладом – за ставкою 4,38% від залишку дисконтованої вартості на кінець періоду (на дату квартального балансу).

Для зручності використовуємо такі субрахунки:

- 551 – обліковуємо «тіло» займу на протязі всього строку коригування, сума незмінна, якщо не відбувається дострокового повернення. Субрахунок має залишок по кредиту;

- 552 – контррахунок до рах. 551. Тут обліковується сума визнаного дисконту, та амортизація дисконтованої вартості. Субрахунок має залишок по дебету.

В балансі відображається згорнуте сальдо по кредиту рах. 55 (довгострокові зобов`язання).

Таблиця 2. Амортизації дисконтованої вартості боргу

Отже, на кінець року (дата балансу 31.12.2024) в балансі (ряд. 1515) буде показана сума заборгованості по займу по дисконтованій вартості – 2090 тис. грн.

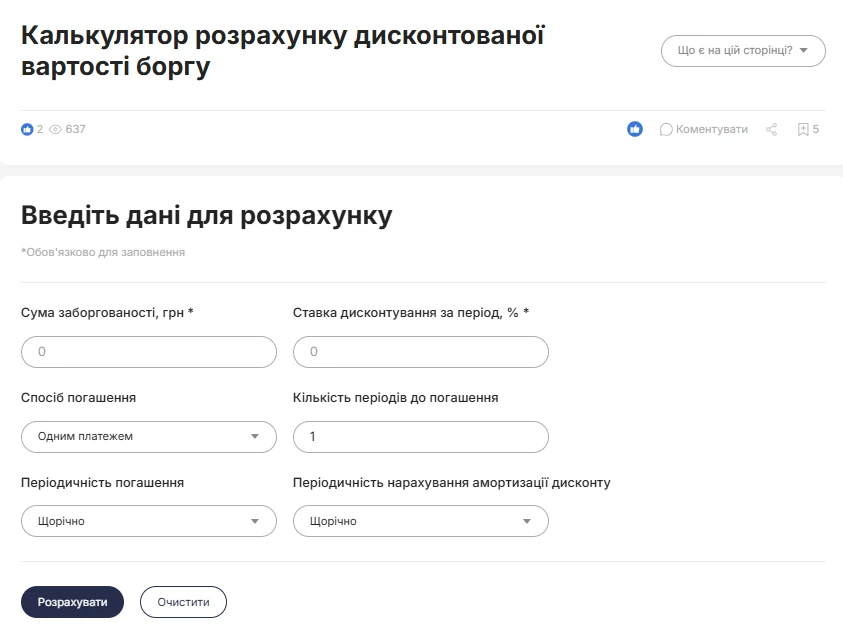

Калькулятор розрахунку дисконтованої вартості боргу

Калькулятор дисконтування призначений для визначення теперішньої (приведеної) вартості майбутніх грошових сум з урахуванням фактора часу та коректного відображення операцій в бухобліку.

Розрахунок здійснюється на підставі таких показників:

- сума заборгованості;

- ставка дисконту (у відсотках річних);

- кількість періодів погашення;

- спосіб погашення — одноразовий платіж або серія платежів (рівномірних чи нерівномірних).

Калькулятор надає можливість обрати періодичність погашення та періодичність нарахування амортизації дисконту.

За допомогою калькулятора ви зможете:

- визначити теперішню вартість майбутніх грошових зобов’язань;

- розрахувати суму дисконту та графік його амортизації для відображення в бухгалтерському обліку;

- оцінити фінансове навантаження та ефективність умов погашення заборгованості;

- порівняти альтернативні варіанти реструктуризації або фінансування;

- проаналізувати вплив ставки дисконту та строку на результат;

- використовувати розрахунок для фінансового планування та обґрунтування управлінських рішень.

Бухгалтерський облік дисконтованої заборгованості

№ з/п | Операція | Документ | Бухгалтерський облік | ||

Дт | Кт | Сума | |||

1 | 2 | 3 | 4 | 5 | 6 |

4-й квартал 2025 року | |||||

1 | Отриманий займ | Виписка банку | 311 | 551 | 3 000 000,00 |

2 | Визнаний дисконт | Бухгалтерська довідка | 552 | 733 | 870 964,44 |

1-й квартал 2026 року | |||||

1 | Нарахована амортизація дисконту за 1-й квартал 2026 р. | Бухгалтерська довідка | 952 | 552 | 93 251,76 |

Далі операції повторюються аналогічно в 2-му та 3-му кварталі 2026 року | |||||

4-й квартал 2026 року | |||||

1 | Нарахована амортизація дисконту за 4-й квартал 2026 р. | Бухгалтерська довідка | 952 | 552 | 106 049,57 |

2 | Заборгованість переведена в поточну*:

| Бухгалтерська довідка | 551 | 6111 | 3 000 000,00 |

| 6112 | 552 | 472 727,42 | ||

1-й квартал 2027 року | |||||

1 | Нарахована амортизація дисконту за 1-й квартал 2027 р. | Бухгалтерська довідка | 952 | 6112 | 110 694,54 |

Далі операції повторюються аналогічно в 2-му та 3-му кварталі 2027 року | |||||

4-й квартал 2027 року | |||||

1 | Нарахована амортизація дисконту за 4-й квартал 2027 р. | Бухгалтерська довідка | 952 | 6112 | 125 886,19 |

2 | Повернення займу | Виписка банку | 6111 | 311 | 3 000 000,00 |

* коли до дати повернення боргу (26.10.2027) з дати балансу (31.12.2026) залишається менше 12 місяців, заборгованості мають бути переведені в поточні зобов`язання за довгостроковою заборгованістю (рах. 611) | |||||

Отже, в балансі ф. № 1 буде показана сума заборгованості по займу по дисконтованій вартості:

- на кінець 2025 року – 2129 тис. грн (ряд. 1515) – як довгострокові зобов`язання,

- на кінець 2026 року – 2527 тис. грн (ряд. 1610) – як поточні зобов`язання.

Податковий облік дисконтування

Податок на прибуток

Приймає всі дані бухобліку по доходам та витратам, це підтверджує і ДПСУ зокрема в ІІПК від 06.05.2024 №2576/ІПК/99-00-21-02-02 ІПК.

Єдиний податок група 3 (юрособи)

Позиція ДПСУ (ІПК від 12.01.2023 №30/ІПК/99-00-04-03-03-06) – сума дисконту оподатковується єдиним податком. Це спірне твердження, оскільки прямо це не випливає з норм ст. 292 Податкового кодексу України (далі – ПКУ).

Єдиний податок група 4 (юрособи)

Платники єдиного податку мають щорічно підтверджувати свій статус платника ЄР групи 4 (пп. 298.8.1 ПКУ) та подавати до ДПС не пізніше 20 лютого звітного року Розрахунок частки сільськогосподарського товаровиробництва за відповідний рік (форма затверджена наказом Мінагрополітики від 26.11.2011 №772 (в редакції наказу від 29.11.2022 №955), далі – Розрахунок частки СГТВ).

На даний час за формою Розрахунку частки СГТВ за відповідний рік:

- в ряд. 2 мають враховуватись всі суми доходів від будь-яких операцій, в т.ч. і доходи від дисконтування,

- в ряд. 3 «Величина, на яку зменшують загальну суму доходу сільськогосподарського товаровиробника» наведений вичерпний перелік доходів, які вираховують з суми загального доходу. І серед такого переліку немає доходів від дисконтування довгострокової заборгованості.

Отже, доходи від дисконтування довгострокової заборгованості можуть впливати на частку сільськогосподарського товаровиробництва (ряд. 5 Розрахунку частки СГТВ) для отримання/підтвердження статусу платника єдиного податку групи 4.

Висновки

- Якщо маєте довгострокову дебіторську або кредиторську заборгованість – її треба відображати в балансі за дисконтованою вартістю. Але перш за все треба визначитися – чи дійсно ця заборгованість є довгостроковою за правилами національних чи міжнародних стандартів обліку.

- Для проведення дисконтування треба обрати період дисконтування (рік, квартал, місяць, день) та ставку дисконтування.

- Ставка дисконтування має бути ринковою, але з урахуванням особливостей саме вашої довгострокової заборгованості (країна, валюта, сума, період погашення, умови погашення тощо).

Валентина ВЕРХОГЛЯД, консультант з податків та зборів, САР

Читайте більше:

Поворотна фінансова допомога: пролонгація та дисконтування

Стягуємо дебіторську заборгованість швидко і без участі юриста

Бухгалтерський та податковий облік дисконтованої заборгованості

Коли бухгалтер зобов'язаний застосовувати дисконтування: чіткі критерії 2026 року

Підприємство не знає, коли зможе погасити заборгованість: чи потрібно дисконтувати борги

Дисконтування довгострокової заборгованості: чи дозволяє відсутність методики уникнути застосування

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Заробітна плата

09.08.2026

Після звільнення працівнику три місяці нараховували зарплату: як виправити помилку

У ФОП звільнився співробітник 3 місяці тому, але документи до бухгалтера не дійшли і йому продовжували нараховувати зарплату та сплачувати податки. Чи можна подати «заднім числом» повідомлення про звільнення в податкову та відкоригувати зарплатну звітність? І чи повинен він повернути виплачену йому зарплату?

Документообіг, первинні документи

09.08.2026

Мін'юст роз'яснив правила вибору та зміни імені дитини в Україні

Законодавство не містить переліку дозволених чи заборонених імен, однак батьки повинні керуватися найкращими інтересами дитини та повагою до її гідності. Мін'юст також нагадав, у яких випадках і до якого віку можна змінити ім'я дитини

Державний нагляд

09.08.2026

В Україні навчатимуть громадських інспекторів з охорони довкілля

В Україні розпочався набір на першу комплексну програму підготовки громадських інспекторів з охорони довкілля. Навчання поєднає теоретичні заняття, практику в Держекоінспекції та розробку власних природоохоронних проєктів

Зміни у законодавстві

09.08.2026

Комітет рекомендував Раді підтримати законопроєкт про спрощене поновлення громадянства України

Профільний комітет Верховної Ради рекомендував ухвалити за основу законопроєкт №15410, який спрощує поновлення громадянства України для колишніх громадян. Ініціатива передбачає скасування обов'язкового складання іспитів з української мови, історії України та Конституції для цієї категорії заявників

Готівкові кошти, розрахунки

09.08.2026

Чекліст для військових: що варто зробити з фінансами перед початком служби

Міністерство юстиції та Національний банк України оприлюднили рекомендації для військовослужбовців щодо фінансової підготовки перед мобілізацією або початком служби. Зокрема, радять заздалегідь впорядкувати документи, перевірити банківські рахунки, кредити, заощадження та оформити необхідні довіреності

Готівкові кошти, розрахунки

08.08.2026

ФОП знімає готівку з підприємницького рахунку: банк вимагає пояснення та документи – як діяти

ФОП 2 група отримав лист з банку з вимогою надати всі документи про діяльність підприємця посилаючись на Закон №361. Також потрібно для перевірки надати підтверджувальні документи закупівлі товару і пояснення використання готівкових коштів (в дозволеному об’ємі періодично знімаються з поточного рахунку). ФОП не обліковує всі операції в господарській діяльності. Яким чином можна надати пояснення банку?

Охорона праці

08.08.2026

Як уберегти домашніх і сільськогосподарських тварин від перегріву

Держпродспоживслужба закликала власників домашніх і сільськогосподарських тварин подбати про їхній захист під час спеки, забезпечивши доступ до води, тіні та належних умов утримання. У відомстві також нагадали про заборону залишати тварин у зачинених автомобілях або на прив’язі під прямим сонячним промінням

Транспорт у діяльності

08.08.2026

Як продати або переоформити автомобіль в Україні, перебуваючи за кордоном

Українці, які перебувають за кордоном, можуть продати або переоформити автомобіль, що залишився в Україні, без особистого відвідування сервісного центру МВС. Для цього доступний онлайн-продаж через Дію або оформлення довіреності на уповноваженого представника

Е-сервіс

08.08.2026

Кіберзагрози під контролем: затверджено порядок підключення до спеціалізованої платформи

В Україні затверджено порядок приєднання до спеціалізованої платформи, яка забезпечує оперативний обмін інформацією про кіберінциденти, кібератаки та кіберзагрози. Новий механізм покликаний посилити взаємодію між державними органами, операторами критичної інфраструктури та іншими суб’єктами кібербезпеки

Транспорт у діяльності

08.08.2026

Чужі картки водія і штраф 34 тисячі: Укртрансбезпека викрила порушення на міжнародному рейсі

На Кіровоградщині під час рейдової перевірки міжнародного автобуса маршруту «Польща – Україна» інспектори Укртрансбезпеки виявили використання водіями чужих карток. За виявлене порушення перевізнику загрожує штраф у розмірі 34 тис. грн

Е-сервіс

07.08.2026

Електронний суд не працюватиме 07.08.2026 з 20:00 до 22:00 : в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 07.08.2026 з 20:00 до 22:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

Цільове фінансування

07.08.2026

Уряд змінив правила «5-7-9%»: аграріям знизили ставку до 10% та скасували важливе обмеження

Уряд оновив правила державної програми «Доступні кредити 5-7-9%», запровадивши низку важливих змін для аграріїв, бізнесу та учасників програм відновлення. Зокрема, виробники сільськогосподарської продукції отримають більше можливостей для фінансування оборотного капіталу за нижчою ставкою, а з 1 вересня запрацюють нові вимоги для учасників програми

Торгівля, послуги

07.08.2026

Поділили приміщення на магазин і салон: як подати Заяву за ф. №20-ОПП

У разі поділу одного приміщення на кілька об’єктів оподаткування різного призначення, платник податків зобов’язаний протягом 10 робочих днів подати Заяву за ф. №20-ОПП до податкового органу. У Заяві необхідно вказати інформацію про закриття попереднього об’єкта і створення нових у різних рядках, кожному з яких буде присвоєно окремий ідентифікатор

Е-сервіс

07.08.2026

Чи потрібно змінювати КЕП від ДПС через перехід на стандарт «Купина»

Запровадження нових стандартів криптографічного захисту не означає автоматичної заміни чинних кваліфікованих електронних підписів. У ДПС пояснили, чи залишатимуться дійсними КЕП, видані КНЕДП ДПС, після переходу на новий стандарт «Купина» та чи потрібно користувачам отримувати нові сертифікати