🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

ПДВ

05.05.2026

ПН на «суму перевищення мінбази»: заповнення + зразок

Продати товар дешевше собівартості або передати його безоплатно – не заборонено, але податкові наслідки при цьому нікуди не зникають. Саме тут спрацьовує правило мінімальної бази оподаткування ПДВ, яке зобов'язує платника самостійно донарахувати різницю – і правильно це оформити документально. У матеріалі наводимо правила визначення мінбази, порядок складання податкових накладних та практичний приклад заповнення

За загальним правилом базою для оподаткування ПДВ операцій з постачання товарів/послуг є їх договірна вартість (п. 188.1 Податкового кодексу України; далі – ПКУ). Водночас необхідно враховувати мінімальну базу, а саме:

- ціну придбання товарів/послуг;

- звичайну ціну в разі постачання самостійно виготовлених товарів/послуг;

- балансову (залишкову) вартість необоротних активів (далі – НА) за даними бухобліку, що склалася станом на початок звітного періоду, протягом якого здійснюєте такі операції (за відсутності обліку НА – їх звичайну ціну).

Інакше кажучи, податкове законодавство не забороняє платнику ПДВ дешеві продажі і безоплатні передачі, але ставить перед ним умову: продаєш дешевше мінбази, на різницю донарахуй ПДВ-зобов’язання сам собі.

Увага! Правило «мінбази» не поширюється на пільгові та експортні постачання, а також на безоплатні передачі під час війни категоріям отримувачів, наведеним у пункті 32-1 підрозділу 2 розділу ХХ ПКУ, підпункті 69.5 підрозділу 10 розділу ХХ ПКУ. Донараховувати ПДВ за такими операціями не потрібно

У разі постачання за ціною нижче мінбази складайте дві податкові накладні (далі – ПН) (п. 15 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12 2015 №1307; далі – Порядок № 1307):

- першу ПН (на покупця) – на фактичну ціну постачання (договірну вартість). Її заповнюйте у загальному порядку. Навіть якщо товари/послуги/НА передаєте безоплатно (з нульовою вартістю), так само складаєте ПН на покупця – платника ПДВ або «Неплатника» (якщо покупець – неплатник ПДВ). При цьому у графі 7 (ціна постачання) та у графі 10 (обсяг постачання) зазначте «0». Графу 11 (сума ПДВ) не заповнюйте, нулі, прочерки та інші знаки чи символи у цій графі не ставте (ЗІР, категорія 101.16);

- другу ПН (на себе) – на суму перевищення мінбази над фактичною ціною постачання.

Щодо другої ПН маєте вибір: скласти окрему ПН тією ж датою, що й ПН на фактичне постачання, або зведену ПН – останнім днем місяця за всіма перевищеннями мінбази упродовж місяця (п. 201.4 ПКУ).

Правила заповнення обох ПН «на суму перевищення» (окремої і зведеної) однакові. Тільки у зведеній ПН у графі «Зведена податкова накладна» вкажіть код ознаки «3» (п. 11 Порядку №1307).

При складанні ПН (у т. ч. зведеної) «на суму перевищення» врахуйте такі особливості (п. 8, 15, 16 Порядку №1307).

Ця ПН не надається покупцеві, тому у верхній лівій частині у графі «Не підлягає наданню отримувачу (покупцю) з причини» поставте позначку «×» і тип причини «15» (Складена на суму перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 ПКУ, над фактичною ціною постачання).

В рядках ПН, відведених для заповнення даних продавця і покупця, продавець зазначає власні дані: своє найменування, ІПН, податковий номер та код ознаки податкового номера. Фактично продавець складає цю ПН на себе.

У розділі Б ПН «на суму перевищення»:

- у графі 2, крім опису (номенклатури) товарів/послуг, також зазначте: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання»;

- у графі 7 вкажіть різницю між мінбазою та фактичною ціною;

- у графі 8 – код ставки ПДВ;

- у графі 10 – суму перевищення обсягу постачання без урахування ПДВ;

- у графі 11 – суму ПДВ;

- графи 3.1, 3.2.1, 3.2.2, 3.3, 4, 5 не заповнюйте. Нулі, прочерки та інші знаки чи символи не ставте.

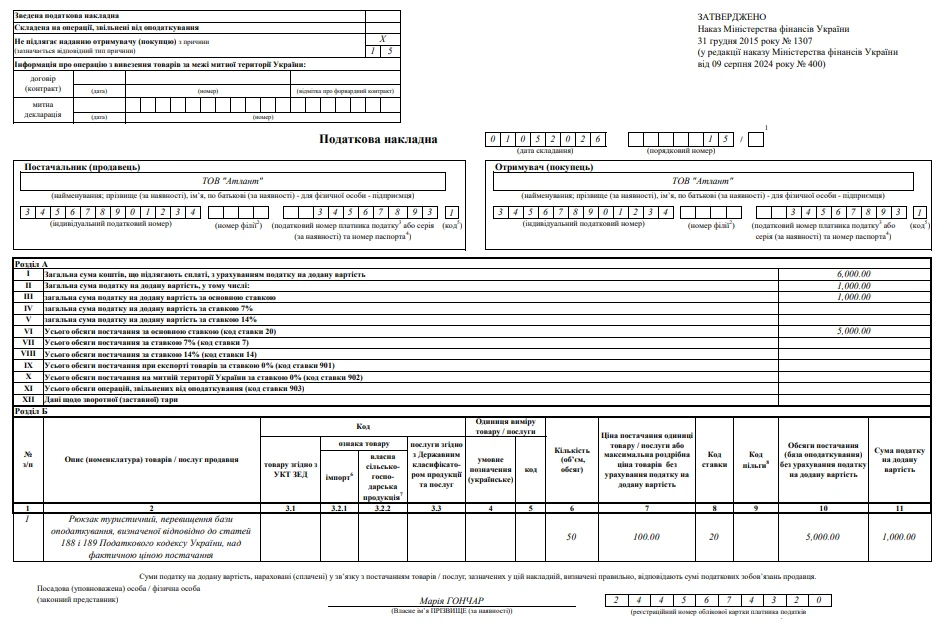

Приклад. Заповнення ПН «на суму перевищення»

ТОВ «Атлант» (платник ПДВ) продає ТОВ «Бриг» (платник ПДВ) рюкзаки за дешевшою ціною – 2000 грн (без урахування ПДВ) за 1 рюкзак.

Ціна придбання – 2100 грн (без урахування ПДВ) за 1 рюкзак, що на 100 грн (2100 грн – 2000 грн) перевищує договірну ціну продажу.

Всього продано 50 рюкзаків на суму 120 000 грн (у т. ч. ПДВ – 20 000 грн).

У цьому випадку потрібно скласти дві ПН:

- першу – на договірну вартість продажу 120 000 грн (у т. ч. ПДВ – 20 000 грн). Цю ПН продавець складе на покупця (ТОВ «Бриг») у загальному порядку;

- другу – на суму перевищення мінбази 6000 грн (у т. ч. ПДВ – 1000 грн) (50 шт х 100 грн х 120% = 6000 грн з ПДВ) продавець складе на себе (див. Додаток).

Додаток

Зразок заповнення ПН «на суму перевищення»

Зареєструйте ПН в ЄРПН у встановлені строки.

Обсяги постачання та суми ПДВ, зазначені в обох ПН, відображайте у складі податкових зобов’язань у рядку 1.1 декларації з ПДВ незалежно від того, чи зареєстрували ПН на момент подання декларації.

Наталія ТОВЧЕНИК, експерт з бухгалтерського обліку та оподаткування, Київ

Читайте більше:

Безкоштовні товари та ПДВ: правила нарахування податку

Безоплатна передача товарів працівникам: як оподатковується ПДВ

Обов’язкова реєстрація платником ПДВ: чи враховуються безоплатні передачі та ліквідація активів

Безоплатна передача подарункових сертифікатів: чи можна уникнути донарахування ПДВ

Мінімальна база ПДВ: як уникнути податкових сюрпризів

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

ПДФО

06.08.2026

Включення до Реєстру великих платників: куди сплачувати ПДФО та подавати Розрахунок ЮО

Податківці повідомили, що після включення до Реєстру великих платників ПДФО сплачується за попереднім місцем податкового обліку. Натомість Розрахунок ЮО необхідно подавати вже до контролюючого органу за новим основним місцем обліку із зазначенням у додатку 4ДФ відповідного коду територіальної громади

Податкова та фінзвітність

06.08.2026

Подання Розрахунку ЮО за відокремлений підрозділ: роз'яснення податківців

Податкові агенти та платники ЄСВ подають Розрахунок за основним місцем обліку у строки, визначені ПКУ. Якщо відокремлений підрозділ не уповноважений нараховувати та сплачувати ПДФО, юридична особа подає окремий Розрахунок з додатком 4ДФ за кожен такий підрозділ

Відрядження, підзвітні кошти

06.08.2026

Податківці роз'яснили облік витрат на відрядження, якщо готель оплачено карткою працівника

Податківці зазначили, що Податковий кодекс не передбачає коригувань фінансового результату щодо витрат на відрядження, якщо проживання в готелі працівник оплатив власною банківською карткою. Водночас порядок бухгалтерського обліку та документального підтвердження таких витрат належить до компетенції Мінфіну

Податкова та фінзвітність

06.08.2026

ДПС пояснила порядок заповнення граф 7–12 додатка ГД до Звіту неприбуткової організації

Податківці нагадали, які відомості потрібно зазначати у графах 7–12 додатка ГД до Звіту неприбуткової організації при отриманні гуманітарної допомоги. Якщо вартість допомоги дорівнює нулю, її слід відобразити за правилами бухгалтерського обліку, а за необхідності додати до Звіту пояснення у довільній формі

ЗЕД

06.08.2026

Порядок оформлення аркуша коригування митної декларації планують змінити

Мінфін пропонує оновити порядок оформлення аркуша коригування митної декларації та деталізувати процедуру внесення змін після завершення митного оформлення. Проєкт передбачає обов'язкове погодження окремих коригувань керівником митниці, уточнює порядок роботи у разі повернення або доплати митних платежів і визначає, що всі раніше оформлені аркуші коригування зберігатимуться в інформаційних системах

ПДФО

06.08.2026

Податківці роз'яснили порядок сплати ПДФО при оренді нерухомості нерезидента

ДПС нагадала, що нерезидент може здавати нерухомість в оренду в Україні лише через уповноважену юридичну особу або ФОП-резидента, які виконують функції податкового агента. Саме вони зобов'язані утримувати та сплачувати ПДФО під час виплати доходу від оренди

Бронювання, критичність

06.08.2026

Укртрансбезпека застерегла перевізників від шахрайських схем під час підтвердження статусу критичності

В Укртрансбезпеці наголосили, що рішення про визначення підприємств такими, що мають важливе значення для національної економіки, ухвалюються виключно за результатами розгляду документів у порядку їх надходження. Перевізників закликали не довіряти посередникам, які за винагороду обіцяють вплинути на рішення Комісії

Пенсія, соцпільги

06.08.2026

Хто може отримати субсидію на дрова і скраплений газ у 2026 році

Пенсійний фонд приймає заяви на призначення субсидії для придбання дров і скрапленого газу на новий опалювальний сезон. Для отримання допомоги потрібно відповідати встановленим умовам та подати необхідний пакет документів

Працевлаштування, переведення

06.08.2026

Чи потрібно звільняти сумісника, щоб зробити його основним працівником

Чинне законодавство не містить прямої вимоги звільняти працівника для зміни статусу роботи із сумісництва на основне місце роботи. Водночас КЗпП не визначає процедури такого переходу, через що Мінекономіки рекомендує оформлювати звільнення і нове прийняття

Працевлаштування, переведення

06.08.2026

Автоперевізникам роз’яснили вимоги щодо легального працевлаштування водіїв

Фахівці Держпраці провели інформаційно-роз’яснювальну роботу серед автомобільних перевізників щодо легального працевлаштування водіїв. Роботодавцям також нагадали про необхідність дотримання режиму праці та відпочинку водіїв

Пенсія, соцпільги

06.08.2026

Мінсоцполітики готує масштабну пенсійну реформу: що може змінитися вже з 2027 року

Мінсоцполітики планує вже восени винести до Верховної Ради законопроєкт про масштабну реформу пенсійної системи. Серед ключових змін – базова та страхова пенсії, добровільна накопичувальна система, новий підхід до спеціальних пенсій і поетапне впровадження реформи з 2027 року

ФОП

05.08.2026

ФОП-загальник продає вантажний автомобіль: коли виникає ПДВ та як оподатковується дохід

Податківці роз'яснили, як оподатковується продаж вантажного автомобіля фізичною особою – підприємцем на загальній системі оподаткування. Хоча дохід від відчуження транспортного засобу оподатковується за правилами, встановленими для фізичних осіб, якщо автомобіль використовувався у господарській діяльності та за ним було сформовано податковий кредит, виникають і ПДВ-зобов'язання. ДПС також нагадала, коли виникає обов'язок нарахувати ПДВ та за якою датою потрібно складати податкову накладну

Готівкові кошти, розрахунки

05.08.2026

Звільнення за станом здоров’я: які виплати належать працівнику у 2026 році

У разі припинення трудового договору з працівником через стан здоров’я, який не дозволяє виконувати роботу, звільнення здійснюється за п. 2 ст. 40 КЗпП України. При такому звільненні роботодавець зобов’язаний провести з працівником повний розрахунок, що включає заробітну плату, компенсацію за невикористані відпустки та вихідну допомогу. Розмір вихідної допомоги не може бути меншим за середньомісячний заробіток, але може бути збільшений колективним договором

ФОП

05.08.2026

ФОП-агенти повинні проводити через РРО всю суму коштів: роз'яснення ДПС

Податківці нагадали про особливості визначення доходу ФОП-єдинників, які працюють за договорами доручення, комісії, транспортного експедирування чи агентськими договорами. Для цілей оподаткування доходом таких підприємців є лише сума отриманої винагороди. Водночас при здійсненні розрахункових операцій через РРО або ПРРО необхідно проводити всю суму коштів, отриману від клієнта, а не лише агентську винагороду. ДПС також наголосила, що застосування РРО/ПРРО для таких ФОП є обов'язковим незалежно від обсягу доходу, якщо вони не використовують виключно безготівкові розрахунки

Самозайняті особи

05.08.2026

Чи може фізособа, яка отримала КЕП, скористатись ним для звітування як самозайнята особа

Податківці пояснили, що фізична особа, яка отримала КЕП у кваліфікованого надавача електронних довірчих послуг, може скористатись ним для подання звітності в електронному вигляді, як самозайнята особа

ПДВ

05.08.2026

Передача автомобілів для ЗСУ: коли виникає ПДВ

Податкова служба роз'яснила, які ПДВ-наслідки виникають у разі передачі транспортних засобів для потреб Збройних Сил України в межах військово-транспортного обов'язку. Якщо автомобіль залучено за актом приймання-передачі, право власності на нього залишається за підприємством, а сама передача не вважається постачанням товарів. Водночас податкові наслідки залежать від подальшої долі транспортного засобу: його повернення, знищення або виплати компенсації

Документообіг, первинні документи

05.08.2026

Паспорт, трудова, військовий квиток – чому їх не апостилюють і що робити

Проставлення апостиля – найпоширеніший спосіб міжнародного підтвердження українських документів, однак застосовується не до всіх категорій. Апостиль не ставиться на оригінали паспортів, трудових книжок, військових квитків, техпаспортів, дозволів на зброю, листування та деякі інші документи. У таких випадках допускається апостилювання лише нотаріально засвідчених копій. Крім того, для ряду документів попереднє апостилювання оригіналу є обов’язковим для подальшої легалізації копій

Відстрочки, ВЛК

05.08.2026

Як змінились строки розгляду заяв по оформленню відстрочки

Кабінет Міністрів змінив порядок розгляду заяв про надання та переоформлення відстрочки від мобілізації. Відтепер строки розгляду обчислюються у робочих, а не календарних днях, що фактично подовжує час очікування рішення. Нові правила застосовуються до заяв, які подаються через ЦНАП для розгляду комісіями при ТЦК та СП. Водночас до завершення розгляду заяви зберігається заборона на мобілізацію, однак заявникам варто самостійно контролювати статус розгляду, щоб не пропустити можливу відмову