Ми вже повідомляли про резонансне рішення Київського окружного адміністративного суду від 24.11.2025 у справі №640/304/22, яким суд визнав протиправним та нечинним наказ Мінфіну від 03.09.2021 №496 «Про затвердження Порядку ведення обліку товарних запасів для фізичних осіб - підприємців, у тому числі платників єдиного податку».

Докладно про це у публікації «Облік товарних запасів для ФОП: суд визнав нечинним наказ Мінфіну №496».

Цілком очікувано, що така новина порадувала всіх ФОПів, які повинні вести товарний облік запасів.

Але чи варто розраховувати на те, що про такий облік можна буде забути?

Суть головних аргументів, на підставі яких було ухвалено це судове рішення, полягає у тому, що при розробці і затвердженні Порядку №496 Мінфін порушив процедурні моменти, які є обов’язковими при прийнятті нормативно-правових актів.

Зокрема:

- не дотримано принципу передбачуваності,

- не проведено належного аналізу регуляторного впливу проєкту,

- а також відсутній обов’язковий додаток М-Тест, тобто аналіз та обчислення витрат малого бізнесу на виконання державного регулювання.

Варто визнати, що з такими аргументами можна було б оскаржити не один десяток різних інструкцій та порядків, які регламентують діяльність бізнесу.

Однак суд підтвердив, що наявність такого нормативно-правового документа, як Порядок №496, є обґрунтованою. Адже ні Закон України від 06.07.1995 №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», ні Податковий кодекс України не встановлюють конкретної форми товарного обліку.

Через цю невизначеність можуть виникати суперечки між бізнесом і податківцями та необґрунтовані вимоги під час перевірок.

Тому запровадження Порядку обліку товарних запасів і типової форми для ведення такого обліку забезпечить однакові правила для всіх і не дозволить контролюючим органам по-різному трактувати закон.

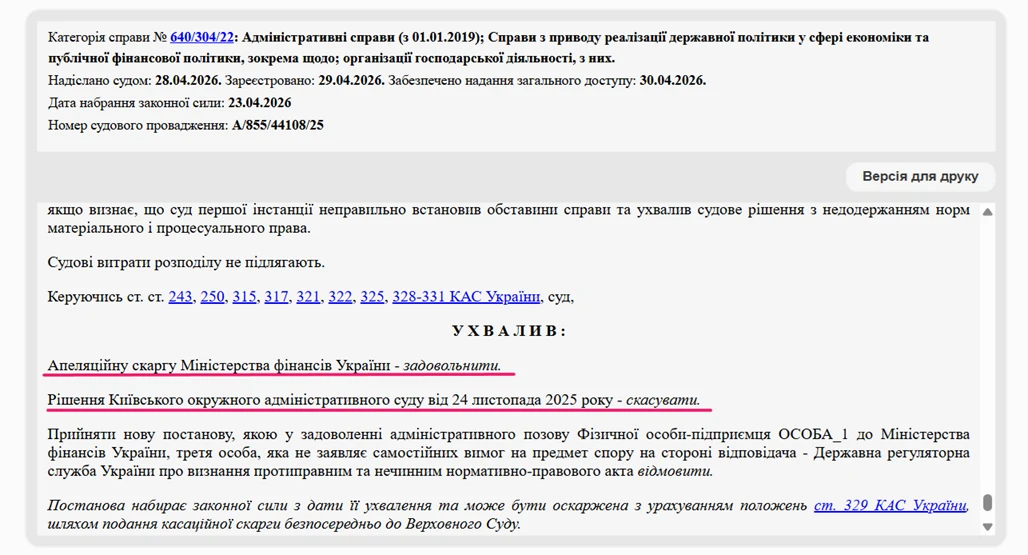

23.04.2026 року відбулось відкрите засідання апеляції у справі №640/304/22, де було розглянуто скаргу Мінфіну і суд постановив:

- Апеляційну скаргу Міністерства фінансів України – задовольнити.

- Рішення Київського окружного адміністративного суду від 24 листопада 2025 року – скасувати.

- Оскаржити рішення апеляції можливо шляхом подання касаційної скарги безпосередньо до Верховного Суду.

Доводи суду

- Мінфіном при розробленні оспорюваного наказу було дотримано процедуру погодження проєкту наказу з усіма заінтересованими органами та здійснено його направлення для проведення правової експертизи та державної реєстрації до Міністерства юстиції України, після чого здійснено офіційне опублікування, що свідчить про дотримання Мінфіном процедури розроблення, погодження та прийняття оспорюваного наказу.

- Слід врахувати критерій суттєвості, за яким, для скасування нормативно-правового акта процедурні порушення мають бути настільки значними, що вони вплинули на зміст документа або позбавили зацікавлених осіб можливості брати участь у його обговоренні (якщо це передбачено законом).

- Якщо акт за змістом відповідає закону (є правомірним по суті), то формальні помилки в процесі його підготовки як то порушення строків оприлюднення, помилки в хронології, погодження) не вважаються достатніми для визнання його нечинним.

- Проте, якщо процедурне порушення є «фундаментальним» (наприклад, акт прийнято органом без відповідних повноважень, не у спосіб, передбачений законом), це є безумовною підставою для визнання його протиправним та скасування.

- Таким чином, враховуючи тривалий проміжок часу для здійснення усіх необхідних процедур (з 05.04.2021 по 26.11.2021), на переконання колегії суддів, Міністерством фінансів України не порушено принцип передбачуваності державної регуляторної політики.

Таким чином Порядок №496 визнано таким, який був прийнятий відповідно до затверджених процедур та має статус чинний

Тож наразі передчасно сподіватися на те, що Порядок №496 дійсно втратить чинність. А тому товарний облік запасів ФОП має вести і надалі відповідно до цього нормативно-правового документа, про подальшу долю якого ми обов’язково повідомимо наших читачів

Джерело: 7eminar

Читайте більше:

Товарний облік у ФОП: практичні ситуації