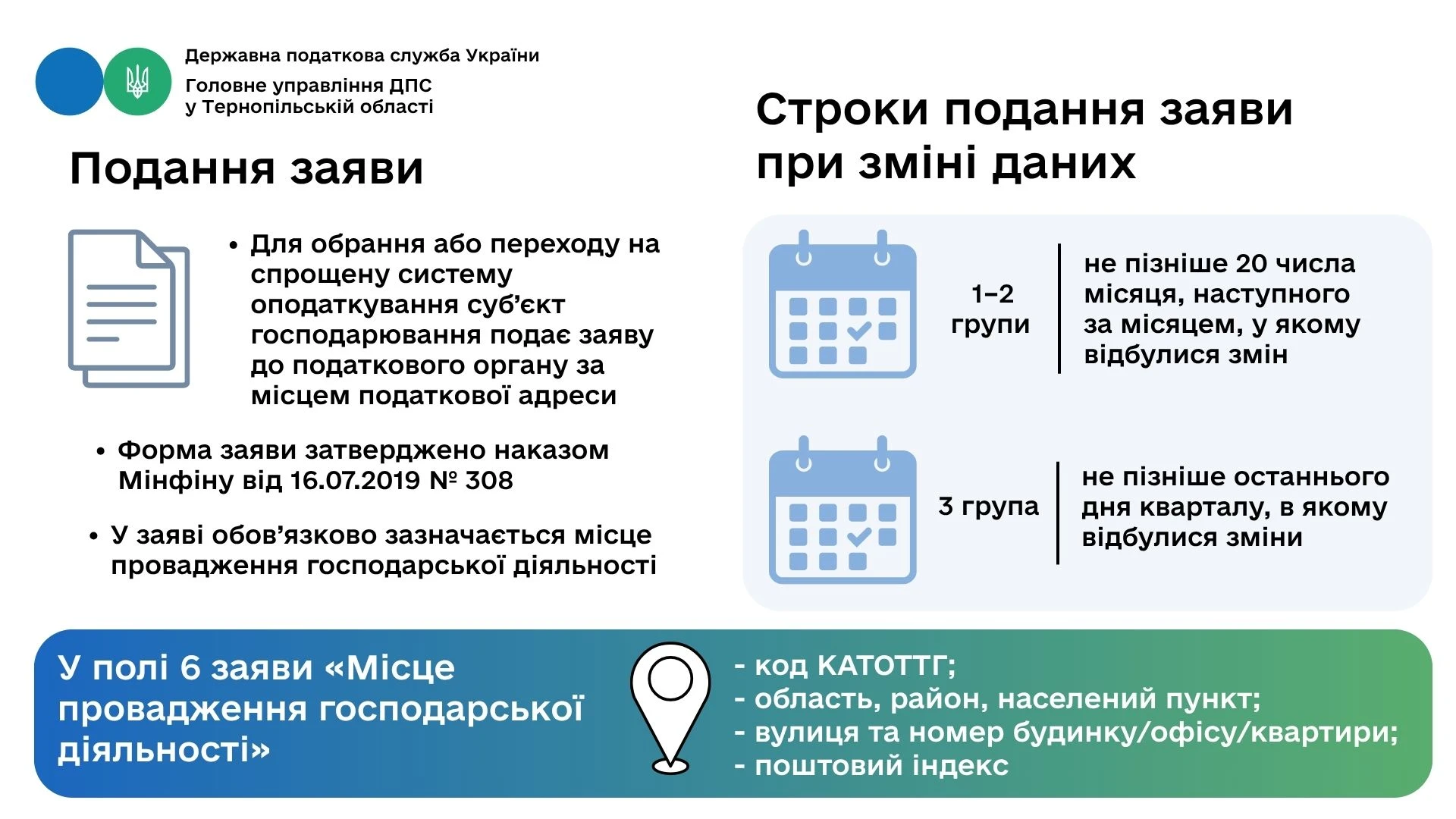

Для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до податкового органу за місцем своєї податкової адреси заяву про застосування спрощеної системи оподаткування (пп. 298.1.1 Податкового кодексу України).

Якщо змінюється податкова адреса, місце діяльності або види діяльності, платники єдиного податку:

- 1 та 2 груп повинні подати нову заяву не пізніше 20 числа місяця, наступного за місяцем змін;

- 3 групи – не пізніше останнього дня кварталу, у якому відбулися зміни.

Реєстрація платника єдиного податку здійснюється шляхом внесення даних до реєстру платників єдиного податку. До такого реєстру вноситься, зокрема, інформація про місце провадження діяльності (крім е-резидентів третьої групи).

У полі 6 заяви «Місце провадження господарської діяльності» зазначаються:

- код КАТОТТГ;

- область, район, населений пункт;

- вулиця та номер будинку / офісу / квартири;

- поштовий індекс.

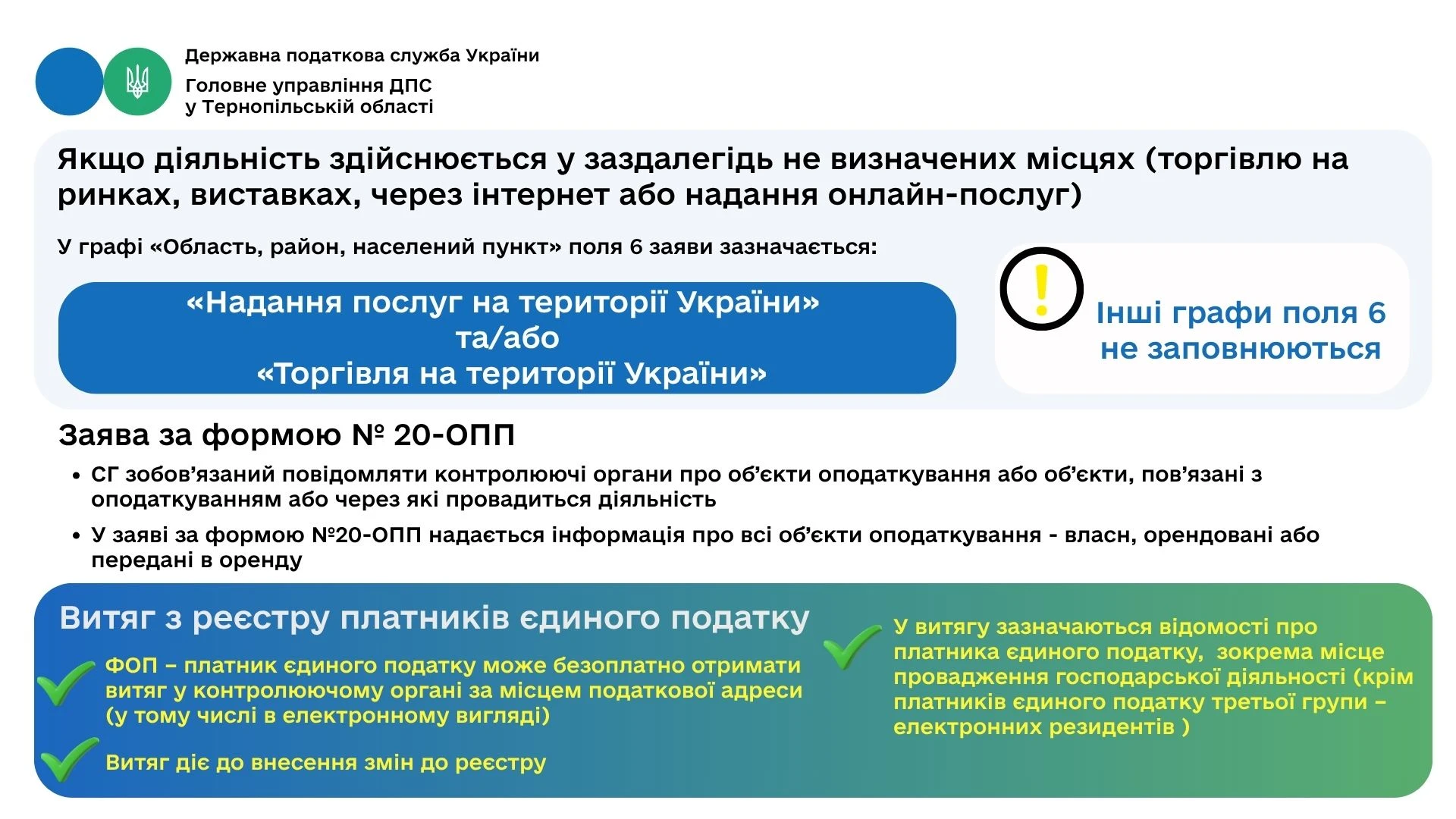

Якщо ФОП планує працювати у заздалегідь не визначених місцях (наприклад, на ринках, виставках, через інтернет або надає онлайн-послуги), то у заяві вказується:

- «Надання послуг на території України»

та / або

- «Торгівля на території України».

У такому разі інші графи поля 6 не заповнюються.

Платник податків зобов’язаний повідомляти податковий орган про всі об’єкти оподаткування через форму №20-ОПП. У ній зазначається інформація про власне або орендоване майно, через яке здійснюється діяльність (магазини, склади, офіси тощо).

Джерело: ДПС

Читайте більше:

«Територія України» чи повний перелік адрес у Витягу платника ЄП: позиція ДПС

Витяг з реєстру платників єдиного податку: як отримати через Електронний кабінет

Як правильно обрати КВЕД для ФОП та юрособи: поради від адвокатів

Як ФОПу отримати витяг платника єдиного податку

10 зразків Заяви про перехід на єдиний податок з 1 квітня 2026 року

Заява про застосування спрощеної системи (обрання, перехід, відмова): інструкція із заповнення