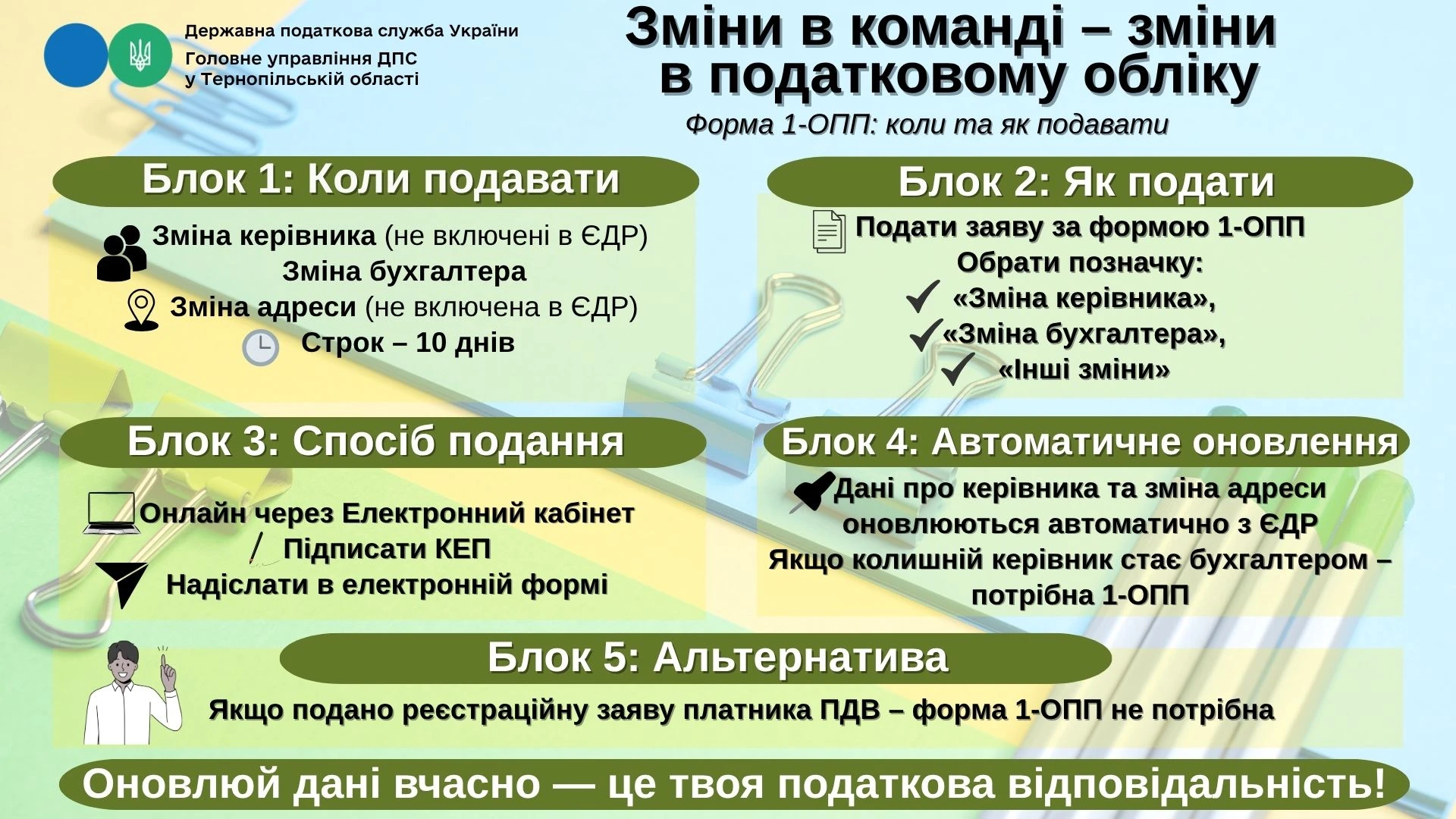

- Хто і в яких випадках подає форму №1-ОПП

- В які строки та спосіб подають форму №1-ОПП

- Як заповнювати форму №1-ОПП

- Хто може підписати форму №1-ОПП за відсутності керівника

- Як виправляти помилки у формі №1-ОПП

- Яка відповідальність за неподання форми №1-ОПП

Хто і в яких випадках подає форму №1-ОПП

Форма заяви №1-ОПП наведена в Додатку 5 до Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 №1588 (далі – Порядок №1588). Ця форма призначена винятково для юридичних осіб та їх відокремлених підрозділів. Фізичні особи її не подають.

Заяву слід подавати до контролюючого органу за основним місцем обліку:

- за фактом реєстрації юридичної особи для повідомлення про головного бухгалтера або іншу особу, на яку покладено обов'язки з ведення бухгалтерського обліку платника податків (п. 66.4 Податкового кодексу України, ПКУ; п. 9.3 Порядку №1588). Зокрема, після проведення державної реєстрації новостворена юридична особа, яка не реєструвалася одночасно платником ПДВ, подає до контролюючого органу заяву за формою №1-ОПП із позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» з інформацією про головного бухгалтера у 10-денний строк із дня взяття на облік (роз'яснення ГУ ДПС в Івано-Франківській області);

- у разі зміни головного бухгалтера або іншої особи, відповідальної за ведення бухобліку на підприємстві (п. 66.4 ПКУ; п. 9.3 Порядку №1588);

- для взяття на облік платника податку, якого обслуговує централізована бухгалтерія та який починає самостійно сплачувати податки і збори (п. 4.1 Порядку №1588);

- з метою взяття на облік договору про спільну діяльність без створення юридичної особи, договору управління майном (п. 4.6, 4.7 Порядку №1588);

- у разі зміни місцезнаходження з переходом до іншого адміністративного району (п. 10.4 Порядку №1588);

- за фактом включення підприємства до реєстру великих платників податків (ВПП) або виключення з нього (п. 10.22 Порядку №1588).

На замітку! Юридичні особи, дані про які фігурують в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань (ЄДР), подають форму №1-ОПП лише у випадку призначення або зміни головного бухгалтера із позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку». Інші зміни в облікових даних (наприклад, зміна назви) податкова вносить самостійно на підставі відомостей із ЄДР

В які строки та спосіб подають форму №1-ОПП

Форму №1-ОПП необхідно подати впродовж 10 календарних днів із моменту взяття на облік чи виникнення змін в облікових даних платника податків (п. 66.4, 66.5 ПКУ, п. 9.2 Порядку №1588).

Увага! Якщо підприємство включено до Реєстру ВПП на наступний рік, до 15 листопада поточного року слід подати форму №1-ОПП для постановки на облік у відповідному статусі

У 10-денний строк повідомляти слід і про зміну особи, відповідальної за ведення бухобліку на підприємстві.

Форму №1-ОПП подають як у паперовій, так і в електронній формі, зокрема через Електронний кабінет платника. Ідентифікатор е-форми – J1312106. До заяви варто додати копії документів, пов’язаних з її поданням. Це можуть бути, наприклад, накази про звільнення головного бухгалтера та прийняття нового тощо.

Як заповнювати форму №1-ОПП

Зміни до облікових даних юридичних осіб та їх відокремлених підрозділів, відомості щодо яких містяться в ЄДР, вносять на підставі відомостей з ЄДР, отриманих у порядку інформаційної взаємодії між ЄДР та інформаційними системами ДПС. Такі платники подають заяву за формою №1-ОПП до контролюючого органу за основним місцем обліку тільки в разі призначення або зміни головного бухгалтера (з позначкою «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та/або податкового обліку»).

Розглянемо покроково, що юрособі, її відокремленому підрозділу зазначати в полях заяви за формою №1-ОПП.

1. «Податковий номер» – вказують реєстраційний (обліковий) номер платника податків, що надає контролюючий орган під час взяття на облік.

1а. «Податковий номер головного підприємства (для відокремленого підрозділу)» – відокремлений підрозділ наводить податковий номер головного підприємства.

2. «Повне найменування українською мовою» – зазначають інформацію про організаційно-правову форму та назву платника податків.

3. «Скорочене найменування українською мовою» – абревіатура організаційно-правової форми та назва платника податків або інше власне скорочення найменування платника податків (за наявності).

4. «Найменування контролюючого органу, до якого подається заява» – назва контролюючого органу за основним місцем обліку платника податків, до якого подають заяву за формою №1-ОПП.

«Найменування контролюючого органу, з якого вибув платник» – заповнюють у разі зміни місцезнаходження (місця проживання) платника податків, внаслідок якої змінюється адміністративно-територіальна одиниця та контролюючий орган, в якому на обліку перебуває платник податків, а також у разі зміни податкової адреси платника податків.

5. «Найменування органу державної реєстрації, дата реєстрації, номер реєстрації» – заповнюють відповідно до документа, що підтверджує державну реєстрацію (легалізацію, акредитацію), якщо така реєстрація передбачена законом.

«Код та назва організаційно-правової форми» – вказують код та назву організаційно-правової форми платника податків.

6. «Основний вид діяльності», 6а. «Другорядні види діяльності» – зазначають відповідні коди та найменування основного та другорядних видів економічної діяльності платника податків за КВЕД із ЄДР.

7. «Розмір статутного капіталу в національній валюті» – вказують суму статутного капіталу платника податків у національній валюті України. Для відокремлених підрозділів поле не заповнюють.

8. «Місцезнаходження» – адресні дані платника податків: поштовий індекс, область, район, місто, вулиця, номер будинку, номер корпусу, номер офісу / квартири.

9. «Керівник» – прізвище, ім’я, по батькові (за наявності) та реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта (лише для фізичних осіб – платників податків, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта), номера телефону, факсу.

10. «Головний бухгалтер (бухгалтер чи інша особа, на яку покладено обов’язки з ведення бухгалтерського обліку платника податків)» – прізвище, ім’я, по батькові (за наявності) та реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта (лише для фізичних осіб – платників податків, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта), номера телефону, факсу та дата призначення на посаду.

Важливо! У заяві за формою №1-ОПП із позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та / або податкового обліку» заповнюють поля 1, 2, 4 та 10. При цьому інформацію про засновників не наводять

«Інформація про засновників (для юридичних осіб)» – вказують такі дані щодо всіх засновників юридичних осіб:

- податковий номер (заповнюють юрособи – резиденти, відповідає коду за ЄДРПОУ);

- ідентифікаційний номер нерезидента у країні його місцезнаходження (заповнюють тільки засновники – юрособи – нерезиденти);

- найменування засновника;

- місцезнаходження;

- телефон службовий, факс;

- сума внеску до статутного капіталу та назва валюти.

Якщо засновників-юросіб більше двох, то додають додаткові аркуші.

На замітку! Відокремлений підрозділ заповнює в розділі «Інформація про засновників (для юридичних осіб)» тільки інформацію щодо підприємства, відокремленим підрозділом якого він є

«Інформація про засновників (для фізичних осіб)» – наводять інформацію щодо всіх засновників-фізосіб:

- реєстраційний номер облікової картки платника податків або серію та/або номер паспорта (серію та номер паспорта зазначають лише для фізосіб – платників податків, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією та/або номером паспорта);

- прізвище, ім’я, по батькові;

- місце проживання (поштовий індекс, країну, область, район, місто, район міста, вулицю, номер будинку, номер корпусу, номер офісу/квартири);

- телефони службовий, домашній, факс;

- суму внеску до статутного капіталу та назву валюти.

Згідно з Приміткою до розділу «Інформація про засновників (для фізичних осіб)» заяви за формою №1-ОПП інформацію про засновників (фізичних осіб) не подають, якщо вони є членами трудового колективу.

На замітку! Інформацію про засновників можна за потреби продовжувати на наступних аркушах

Коротко розглянемо особливості заповнення форми №1-ОПП для найбільш поширених робочих ситуацій.

Зміна головбуха

Якщо форму №1-ОПП подають уперше для повідомлення про головного бухгалтера або його зміну, заповнюють лише поля 1, 2, 4 та 10. Відомості про засновників заповнювати не потрібно. У верхньому правому куті першої сторінки заяви потрібно в позиції «Зміна відповідальних осіб» проставити позначку навпроти «особи, відповідальної за ведення бухгалтерського та/або податкового обліку».

У випадку, коли відомості про зміну головного бухгалтера зазначали в реєстраційній заяві платника ПДВ за формою №1-ПДВ, окремо повідомляти податкові органи за формою №1-ОПП не потрібно. У такій ситуації ДПС використовує інформацію із заяви №1-ПДВ.

Чи подавати заяву за формою №1-ОПП, якщо особу, відповідальну за ведення бухгалтерського та / або податкового обліку, яка працювала за сумісництвом (або виконувала обов’язки) переведено на постійну основу?

У випадку коли у особи на одному і тому ж підприємстві робота бухгалтером за сумісництвом стає основним місцем роботи (без перерви), подання заяви за формою №1-ОПП не є обов’язковим, якщо дані про цю особу як про бухгалтера підприємство вже повідомило в останній заяві №1-ОПП, прийнятій контролюючим органом, і такі дані є достовірними. Переглянути облікові дані платник податків може в Електронному кабінеті.

Якщо дані про особу, яка є бухгалтером, підприємство раніше не надавало до контролюючому органу, відповідна заява №1-ОПП не була прийнята у зв’язку з помилками, або з будь-яких інших причин наявні в ДПС дані про бухгалтера підприємства, не відповідають фактичним відомостям про таку посадову особу, підприємство має подати заяву №1-ОПП із позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та / або податкового обліку».

У полі «Дата призначення» має бути вказана дата, з якої особа почала виконувати обов’язки бухгалтера на підприємстві. Якщо така робота спочатку виконувалась за сумісництвом, а потім стала основним місцем роботи (без перерви) має бути зазначена дата початку роботи за сумісництвом (роз'яснення Східного міжрегіонального управління ДПС по роботі з ВПП).

У поміч вам також інфографіка ДПС.

Ведення бухобліку директором

У разі відсутності на підприємстві посади головного бухгалтера до контролюючого органу подається заява за формою №1-ОПП із позначкою «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та / або податкового обліку» з відомостями про керівника підприємства. У цьому випадку дані в полях 9 та 10 форми №1-ОПП будуть ідентичними.

Якщо керівник юридичної особи чи відокремленого підрозділу є особою, відповідальною за ведення бухгалтерського та/або податкового обліку, то в разі отримання контролюючим органом з ЄДР відомостей про зміну відомостей про керівника в Єдиному банку даних юридичних осіб на підставі таких відомостей оновлюють дані про керівника та дані про попереднього керівника як особу, відповідальну за ведення бухгалтерського та / або податкового обліку, видаляють.

Якщо попередній керівник продовжує виконувати обов’язки особи, відповідальної за ведення бухгалтерського та / або податкового обліку, то для оновлення таких відомостей платник податків подає заяву за формою №1-ОПП у порядку, встановленому абзацом першим п. 9.3 розд. IX Порядку №1588.

У полі «Дата призначення» заяви за формою 1-ОПП має фігурувати дата, з якої особа почала виконувати обов’язки бухгалтера на підприємстві (ЗІР, категорія 116.01). Рекомендовано до заяви, поданої до ДПС, додати копію наказу про покладання на директора обов’язків ведення бухгалтерського обліку на підприємстві.

Ведення бухобліку аудиторською фірмою

Якщо бухгалтер на підприємстві не призначений, відповідальність за облік несе керівник, і саме його дані зазначають у відповідному розділі заяви.

Отже, у розділі 10 заяви за формою №1-ОПП наводять дані про керівника підприємства, навіть якщо бухгалтерський облік веде аудиторська фірма на договірних засадах із керівником (ЗІР, категорія 116.01).

Відсутні дані про платника в ЄДР

Юридичні особи або їх відокремлені підрозділи, для яких законом установлені особливості їх державної реєстрації та які не включені до ЄДР, подають заяву за формою №1-ОПП:

- із позначками «Зміна відповідальних осіб: керівника; особи, відповідальної за ведення бухгалтерського та/або податкового обліку» та «Інші зміни» – до контролюючого органу за основним місцем обліку;

- із позначкою «Зміна місцезнаходження, пов’язана із зміною: контролюючого органу; території територіальної громади; ДПІ обслуговування», «Зміна в даних Реєстру великих платників податків: включення до реєстру; невключення до реєстру» – до контролюючого органу за новим місцезнаходженням.

У цих випадках потрібно заповнювати всі розділи форми.

Увага! У заявах за формою №1-ОПП із позначками «Інші зміни» та «Зміна місцезнаходження, пов’язана із зміною: контролюючого органу; території територіальної громади; ДПІ обслуговування», «Зміна в даних Реєстру великих платників податків: включення до реєстру; невключення до реєстру» заповненню підлягають усі розділи

Взяття на облік договору про спільну діяльність

З метою взяття на облік договору про спільну діяльність заяву за формою №1-ОПП заповнюють з урахуванням таких особливостей:

- у полі «Облік за основним місцем обліку» проставляють відмітку (позначку);

- поле «Податковий номер» не заповнюють;

- у полях «Повне найменування українською мовою» та «Скорочене найменування українською мовою» зазначають слова «Договір про спільну діяльність від __.__.____ № ____ – уповноважена особа» та найменування та код за ЄДРПОУ уповноваженої особи.

Крім того, у розділі заяви «Дані про реєстрацію» вказують інформацію про орган, що здійснив реєстрацію, та дані про реєстрацію для договорів про спільну діяльність за участю іноземного інвестора.

У розділі «Місцезнаходження» наводять інформацію про місце здійснення діяльності за договором про спільну діяльність.

У розділах «Керівник» та «Головний бухгалтер (бухгалтер чи інша особа, на яку покладено обов’язки з ведення бухгалтерського обліку платника податків)» заповнюють дані про посадових осіб учасника договору – відповідального за утримання та внесення податків до бюджету під час виконання договору.

Перелік всіх сторін (учасників) договору про спільну діяльність зазначається у розділі заяви «Інформація про засновників» (роз'яснення ГУ ДПС у Дніпропетровській області).

Взяття на облік договору управління майном

Для взяття на облік договору управління майном заяву за формою № 1-ОПП заповнюють з урахуванням таких особливостей:

- у полі «Облік за основним місцем обліку» проставляють відмітку (позначку);

- поле «Податковий номер» не заповнюють;

- у полях «Повне найменування українською мовою» та «Скорочене найменування українською мовою» зазначають слова «Договір управління майном від __.__.____ № ____ – управитель майна» та найменування та код за ЄДРПОУ управителя майна;

- у розділі «Місцезнаходження» наводять інформацію про місцезнаходження управителя майна;

- у розділах «Керівник» та «Головний бухгалтер (бухгалтер чи інша особа, на яку покладено обов’язки з ведення бухгалтерського обліку платника податків)» заповнюють дані про посадових осіб управителя майна;

- перелік усіх сторін договору управління майном зазначають у розділі «Інформація про засновників» (роз'яснення ГУ ДПС в Одеській області).

Хто може підписати форму №1-ОПП за відсутності керівника

У разі тимчасової відсутності керівника уповноважена особа юридичної особи має право підписати заяву за формою №1-ОПП на підставі довіреності від імені юридичної особи за умови, що така довіреність видана органом юридичної особи або іншою особою, уповноваженою на це її установчими документами, та скріплена печаткою такої юридичної особи.

У разі відсутності керівника з об’єктивних причин, заяву за формою №1-ОПП може підписати інша особа, яка уповноважена установчими та/або організаційно-розпорядчими документами виконувати обов’язки керівника на час його відсутності, за умови, що повноваження особи, яка підписала заяву за формою №1-ОПП, підтверджені відповідними документами (установчими, наказами чи розпорядженнями тощо), які подають разом із заявою №1-ОПП до контролюючого органу (роз'яснення ГУ ДПС у Житомирській області).

Як виправляти помилки у формі №1-ОПП

Якщо припустилися помилки у формі №1-ОПП, необхідно подати до органу за основним місцем обліку оновлену заяву.

Якщо помилка стосується даних про особу, відповідальну за бухгалтерський облік, у формі слід проставляють позначку навпроти «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» та вносять виправлену інформацію із заповненням полів 1, 2, 4 та 10. Інформацію про засновників у такому випадку вказувати не потрібно.

Платники податків, чиї дані не включені до ЄДР, подають виправлену заяву із позначкою «Зміни» і заповнюють її як під час взяття на облік, тобто всі розділи форми.

Подати оновлену заяву можна як у паперовій формі, так і в електронному вигляді (роз'яснення ГУ ДПС у Львівській області, ГУ ДПС у Черкаській області).

Яка відповідальність за неподання форми №1-ОПП

Форма №1-ОПП не є податковою декларацією і не впливає на зобов’язання платника. Однак її неподання у встановлених законом випадках розцінюють як порушення встановленого порядку взяття на облік (реєстрації) у контролюючих органах (п. 117.1 ПКУ).

Розмір штрафу за таке порушення становить:

- 1020 грн;

- 2040 грн у разі повторного порушення або невиправлення попереднього протягом року (п. 117.1 ПКУ).

Наталія ВАСИЛЬЧЕНКО, юрист, податковий консультант, редактор 7еminar

Матеріали за темою:

- Зміна директора в ТОВ: єдиний випадок, коли обов'язково потрібно подавати форму №1-ОПП

- Як заповнити форму №1-ОПП, якщо бухоблік підприємства веде аудиторська фірма

Шаблони та зразки документів:

Заява (для юридичних осіб та відокремлених підрозділів). Форма №1-ОПП