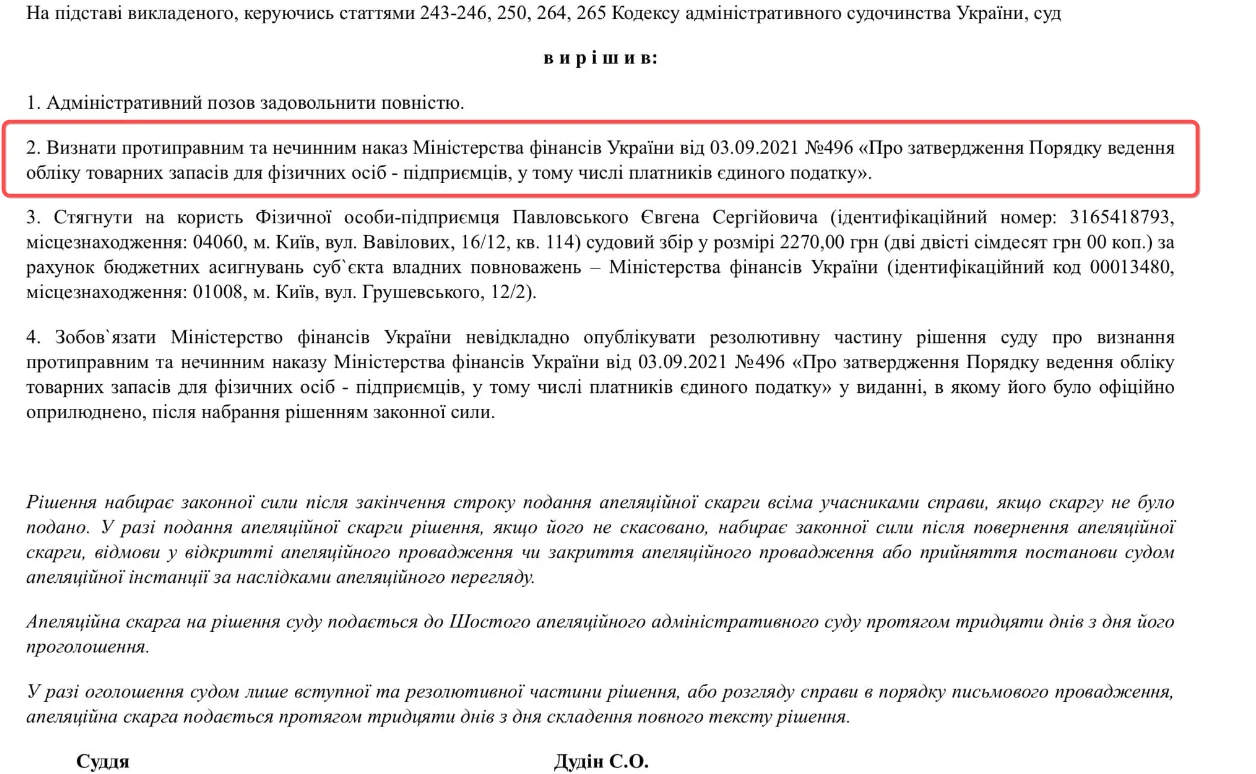

Ми вже повідомляли про резонансне рішення Київського окружного адміністративного суду від 24.11.2025 у справі №640/304/22, яким суд визнав протиправним та нечинним наказ Мінфіну від 03.09.2021 №496 «Про затвердження Порядку ведення обліку товарних запасів для фізичних осіб - підприємців, у тому числі платників єдиного податку».

І як передбачав Президент Союзу ювелірів України Дмитро Видолоб, що можливості Мінфіну в апеляційному оскарженні є значними, і ось, як повідомляє адвокатка Оксана Продан, що Мінфін подав апеляцію на рішення Київського окружного адміністративного суду від 24.11.2025 у справі №640/304/22.

Нагадаємо, що суд визнав протиправним та нечинним наказ Міністерства фінансів України від 03.09.2021 №496 «Про затвердження Порядку ведення обліку товарних запасів для фізичних осіб - підприємців, у тому числі платників єдиного податку».

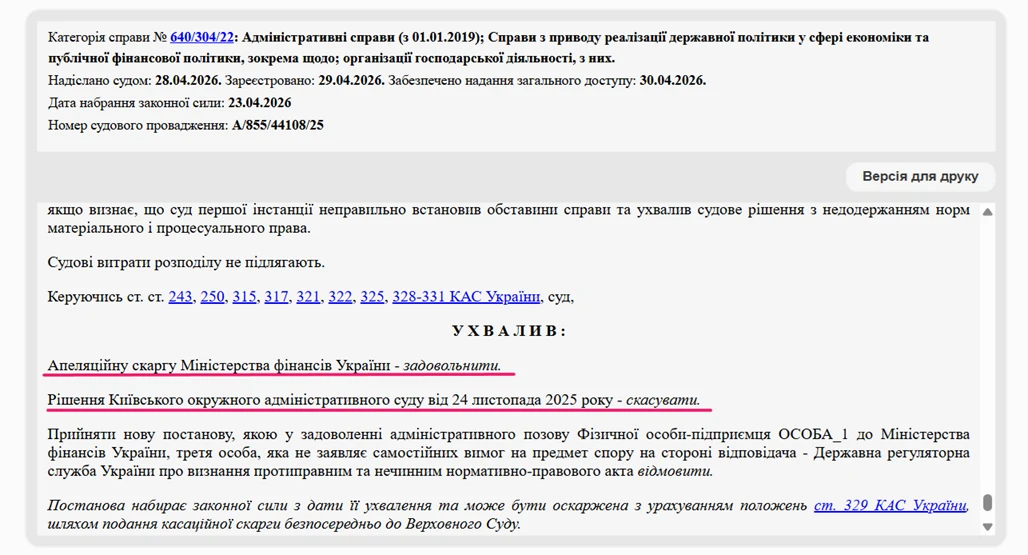

23.04.2026 року відбулось відкрите засідання апеляції у справі №640/304/22, де було розглянуто скаргу Мінфіну і суд постановив:

- Апеляційну скаргу Міністерства фінансів України – задовольнити.

- Рішення Київського окружного адміністративного суду від 24 листопада 2025 року – скасувати.

- Оскаржити рішення апеляції можливо шляхом подання касаційної скарги безпосередньо до Верховного Суду.

Доводи суду

- Мінфіном при розробленні оспорюваного наказу було дотримано процедуру погодження проєкту наказу з усіма заінтересованими органами та здійснено його направлення для проведення правової експертизи та державної реєстрації до Міністерства юстиції України, після чого здійснено офіційне опублікування, що свідчить про дотримання Мінфіном процедури розроблення, погодження та прийняття оспорюваного наказу.

- Слід врахувати критерій суттєвості, за яким, для скасування нормативно-правового акта процедурні порушення мають бути настільки значними, що вони вплинули на зміст документа або позбавили зацікавлених осіб можливості брати участь у його обговоренні (якщо це передбачено законом).

- Якщо акт за змістом відповідає закону (є правомірним по суті), то формальні помилки в процесі його підготовки як то порушення строків оприлюднення, помилки в хронології, погодження) не вважаються достатніми для визнання його нечинним.

- Проте, якщо процедурне порушення є «фундаментальним» (наприклад, акт прийнято органом без відповідних повноважень, не у спосіб, передбачений законом), це є безумовною підставою для визнання його протиправним та скасування.

- Таким чином, враховуючи тривалий проміжок часу для здійснення усіх необхідних процедур (з 05.04.2021 по 26.11.2021), на переконання колегії суддів, Міністерством фінансів України не порушено принцип передбачуваності державної регуляторної політики.

Таким чином Порядок №496 визнано таким, який був прийнятий відповідно до затверджених процедур та має статус чинний

У свою чергу ми слідкуємо за рухом цієї резонансної справи і не є виключенням, що справа дійде до Верховного Суду України, адже сторони налаштовані рішуче і будуть доводити свою правоту до кінця. А якщо Ви хочете дізнатись більше, про це судове рішення та мотиви судді, яке його прийняв, то детальний аналіз від експерта у статті «Товарний облік для ФОП (не)скасовано? Чого очікувати...»

Джерело: Оксана Продан Всеукраїнське об'єднання підприємців малого та середнього бізнесу «ФОРТЕЦЯ»

Зверніть увагу! Що поки триває судове оскарження ФОП зобов'язаний вести товарний облік!