У платників ПДВ, які здійснюють оподатковувані і пільгові операції, трапляються випадки нарахування зайвих компенсуючих податкових зобов’язань. Наприклад, коли придбані товари/послуги були призначені для використання у пільгових операціях, але згодом використали в оподатковуваних операціях. Щоб виправити ситуацію і зняти зайво нараховані ПДВ-зобов’язання, до зареєстрованої зведеної податкової накладної (далі – ПН) потрібно скласти і зареєструвати в ЄРПН розрахунок коригування (далі – РК). Щоб видалити зайвий рядок зі зведеної ПН, в РК такий рядок слід «обнулити».

Як це зробити, покажемо на прикладі.

Підприємство – платник ПДВ займається виробництвом і продажем продукції, у т. ч. оборонного призначення, яка звільнена від оподаткування ПДВ відповідно до підпунктів 4 та 5 пункту 32 підрозділу 2 розділу ХХ Податкового кодексу України (далі – ПКУ).

У квітні на вартість придбаних з ПДВ товарів, які планували використати у пільгових операціях, нарахували компенсуючі податкові зобов’язання згідно з пунктом 198.5 ПКУ. До зведеної ПН від 30.04.2026 № 157 включили три вхідні ПН:

1 | 2 | 3.1 | 3.2.1 | 3.2.2 | 3.3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

1 | ПН від 07.04.2026 № 38 | грн | 72 000,00 | 14 400,00 | |||||||||

2 | ПН від 10.04.2026 № 72 | грн | 50 000,00 | 10 000,00 | |||||||||

3 | ПН від 14.04.2026 № 84 | грн | 90 000,00 | 18 000,00 |

21.05.2026 виявили, що товари з ПН від 10.04.2026 № 72, яку врахували у другому рядку зведеної ПН, були використані в оподатковуваних операціях. Цією датою (21.05.2026) потрібно скласти РК до зведеної ПН.

РК підлягає реєстрації в ЄРПН платником ПДВ, який склав зведену компенсуючу ПН. Тому обов’язково поставте позначку «Х» у верхній лівій частині РК у полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)».

В інших полях зазначте ті самі позначки і коди, що були у зведеній ПН:

- у полі «До зведеної податкової накладної» зазначте код ознаки «1» (застосовується у разі складання зведених ПН/РК у зв’язку з нарахуванням податкових зобов’язань відповідно до пункту 198.5 ПКУ);

- у полі «Не підлягає наданню отримувачу (покупцю) з причини» поставте позначку «Х» та зазначте тип причини – «09» (застосовується для операцій, які звільнені від оподаткування ПДВ).

Дані про постачальника (продавця) та отримувача (покупця) продублюйте з ПН. Тобто в даних про отримувача (покупця) зазначте своє найменування та умовний ІПН «600000000000».

Заповнюючи розділ Б РК, теж орієнтуйтесь на дані ПН, яку коригуєте. При цьому врахуйте, що нумерація граф в РК відрізняється від ПН.

У розділі Б РК також зазначте:

- у графі 1.2 – «2» (порядковий номер рядка ПН, що коригуєте);

- у графі 2.1 – код причини «201» (відповідає коду причини коригування зведеної ПН, складеної відповідно до пункту 198.5 ПКУ»). Довідник умовних кодів причин коригування розміщено на сайті ДПС;

- у графі 2.2 – «1» (порядковий номер групи коригування).

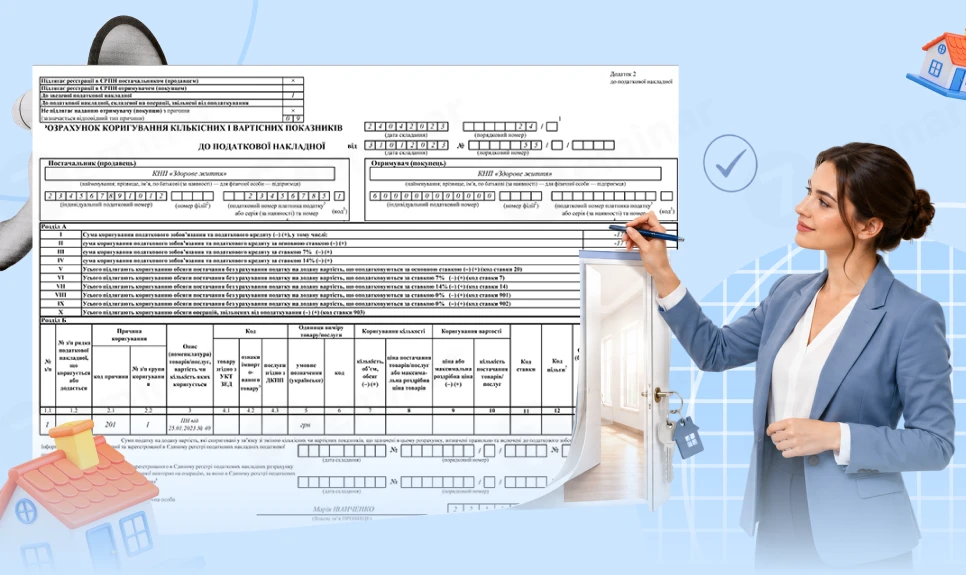

Зразок заповнення РК – у додатку.

Додаток

РК до зведеної ПН на вилучення зайвої вхідної ПН

Наталія ТОВЧЕНИК, експерт з бухгалтерського обліку та оподаткування, Київ

Читайте більше:

Реєстрація ПН та РК: строки, штрафи

Мільйон під контролем: коли виникає обов’язок реєстрації платником ПДВ

Виправлення помилок у ПДВ-звітності: правила подання уточнюючого розрахунку з ПДВ

Податкова накладна 2026: правила заповнення

ПН на безоплатну передачу ліків працівнику: порядок заповнення + зразок

ПН з кодом ставки «902» на постачання для ЗСУ: заповнення + зразок

Податкова накладна на продаж сигарет «Неплатнику»: заповнення + зразок

ПН на умовне постачання при анулюванні реєстрації платника ПДВ: заповнення + зразок

ПН на ліквідацію ОЗ за самостійним рішенням платника ПДВ: заповнення + зразок