Код ставки «902» ставлять у податковій накладній (далі – ПН) на постачання товарів/послуг на митній території України, які оподатковуються ПДВ за нульовою ставкою. До таких операцій відносять, зокрема, постачання товарів для заправки (дозаправки) або забезпечення наземного військового транспорту чи іншого спеціального контингенту Збройних Сил України (ЗСУ) та інших установ, визначених постановою Кабміну від 02.03.2022 №178 (далі – Постанова №178) (пп. «г» пп. 195.1.2 Податкового кодексу України).

З огляду на приписи Постанови №178, під час воєнного стану нульова ставка ПДВ застосовується до операцій з постачання товарів (запасних частини, акумуляторних батарей, автомобільних шин, охолоджуючих рідин, комплектуючих, додаткового обладнання тощо) для транспортних засобів (зокрема спеціальних, спеціалізованих), а також пально-мастильних матеріалів. Як зазначає ДПС у своїх ІПК, цей список не є вичерпним (ІПК ДПС від 06.04.2026 №1992/ІПК/99-00-21-03-02 ІПК, від 03.06.2025 №3042/ІПК/99-00-21-03-02 ІПК). Важливо, щоб при їх постачанні виконувались такі умови:

- товари для транспортних засобів мають бути визначені нормативними та технічними документами;

- товари постачаються категорії отримувачів, що визначені Постановою №178 (зокрема, ЗСУ, іншим військовим формуванням, їх з’єднанням, військовим частинам, підрозділам);

- товари призначені для потреб забезпечення національної безпеки та оборони України, захисту безпеки населення та інтересів держави.

У разі відповідності цим умовам до операцій з постачання товарів для транспортних засобів ЗСУ застосовується нульова ставка ПДВ.

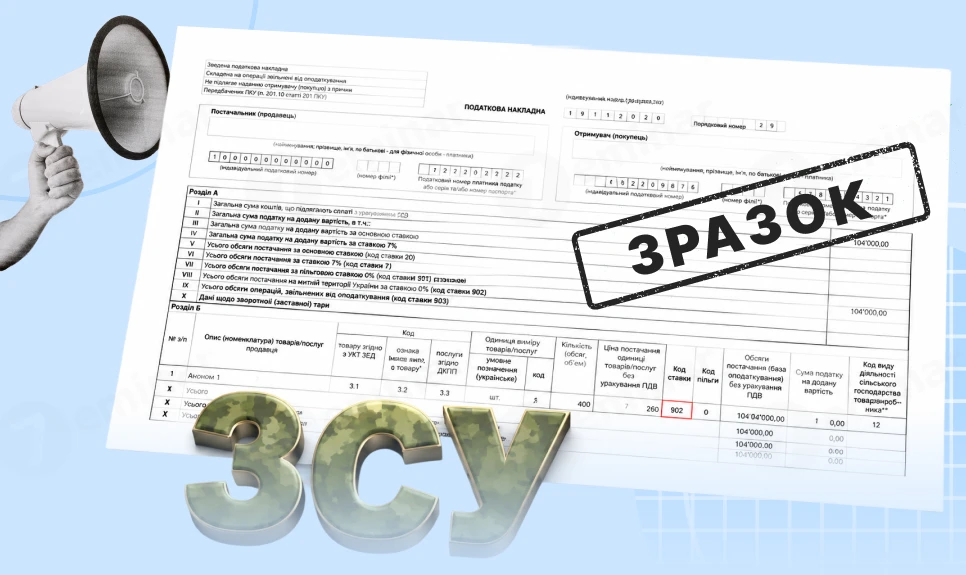

Незалежно від того, від кого надійде оплата за товари чи товари передаватимете безоплатно, ПН оформіть на фактичного отримувача товарів – ЗСУ чи військову частину. Оскільки це неплатники ПДВ, зазначте такі дані про покупця:

- у рядку «Отримувач (покупець)» – «Неплатник»;

- у рядку «Індивідуальний податковий номер отримувача (покупця)» – умовний ІПН «100000000000»;

- рядки «Податковий номер платника податку або серія (за наявності) та номер паспорта» і «Код» не заповнюйте.

У верхній лівій частині ПН поставте позначку «Х» у графі «Не підлягає наданню отримувачу (покупцю) з причин» та зазначте тип причини «02», що свідчитиме про постачання неплатнику ПДВ (п. 8, 12 Порядку заповнення ПН, затвердженого наказом Мінфіну від 31.12.2025 №1307 (далі – Порядок №1307)).

У розділі Б табличної частини ПН графи 2–7 заповніть у загальному порядку.

Інші графи заповніть з урахуванням такого:

- у графі 8 «Код ставки» у разі здійснення операцій з постачання на митній території України товарів/послуг, що підлягають оподаткуванню за нульовою ставкою, ставлять код «902» (пп. 6 п. 16 Порядку №1307);

- графа 9 «Код пільги» заповнюється у разі здійснення операцій з постачання товарів/послуг, звільнених від оподаткування ПДВ. Оскільки постачання за нульовою ставкою не є звільненою від ПДВ операцією (це оподатковувана ПДВ операція), графу 9 не заповнюйте (пп. 7 п. 16 Порядку №1307);

- у графі 10 зазначте обсяг постачання (без урахування ПДВ);

- графу 11 (сума ПДВ) за нульової ставки не заповнюйте (нулі, прочерки в ній не ставте).

У розділі А ПН заповніть тільки рядки I і X.

Зразок ПН наведено у Додатку.

Додаток

Зразок заповнення ПН з кодом ставки «902» на постачання ЗСУ

Наталія ТОВЧЕНИК, експерт з бухгалтерського обліку та оподаткування, Київ

Читайте більше:

Бюджетне відшкодування ПДВ при передачі товарів для ЗСУ

ПДВ на дрони для ЗСУ: як працює пільга п. 32 пр. 2 р. XX ПКУ та зміни після 26.12.2025

Чи складати ПН при безоплатному постачанні товарів для ЗСУ

Чи складати ПН у разі безоплатного постачання авто та палива на потреби ЗСУ

Безоплатна передача авто та пального у його баку військовій частині: що з ПДВ

ПДВ при безоплатному імпорті: чи є право на податковий кредит

Договір позики та ПДВ: чи оподатковується безоплатна передача майна

Складання ПН при безоплатному постачанні товарів / послуг