Статтею 18-2 Закону України від 21.03.1991 №875 «Про основи соціальної захищеності осіб з інвалідністю в Україні» (далі – Закон №875) для роботодавців встановлено такі розміри нормативу:

- для роботодавців із середньообліковою кількістю штатних працівників (далі – СКШП) від 8 до 25 осіб – одне робоче місце для особи з інвалідністю,

- для роботодавців із СКШП від більше 25 осіб – 4% СКШП за квартал.

- закладів охорони здоров’я, реабілітаційних закладів та надавачів соціальних послуг; державних, комунальних та недержавних підприємств, установ, організацій, основним видом діяльності яких є реабілітація осіб з інвалідністю, навчання таких осіб або догляд за ними – 2% СКШП.

Якщо у роботодавця СШКП за квартал складає 7 працівників і менше (тобто показник СКШП) – норматив виконувати не потрібно.

Увага! Роботодавці самостійно розраховують норматив і виконують його щокварталу. За його невиконання доведеться сплачувати внесок на підтримку працевлаштування осіб з інвалідністю (далі – цільовий внесок)

Окрім обов’язку щодо виконання нормативу, з 2026 року потрібно подавати звітність щодо.внеску на підтримку працевлаштування осіб з інвалідністю (далі – Звіт).

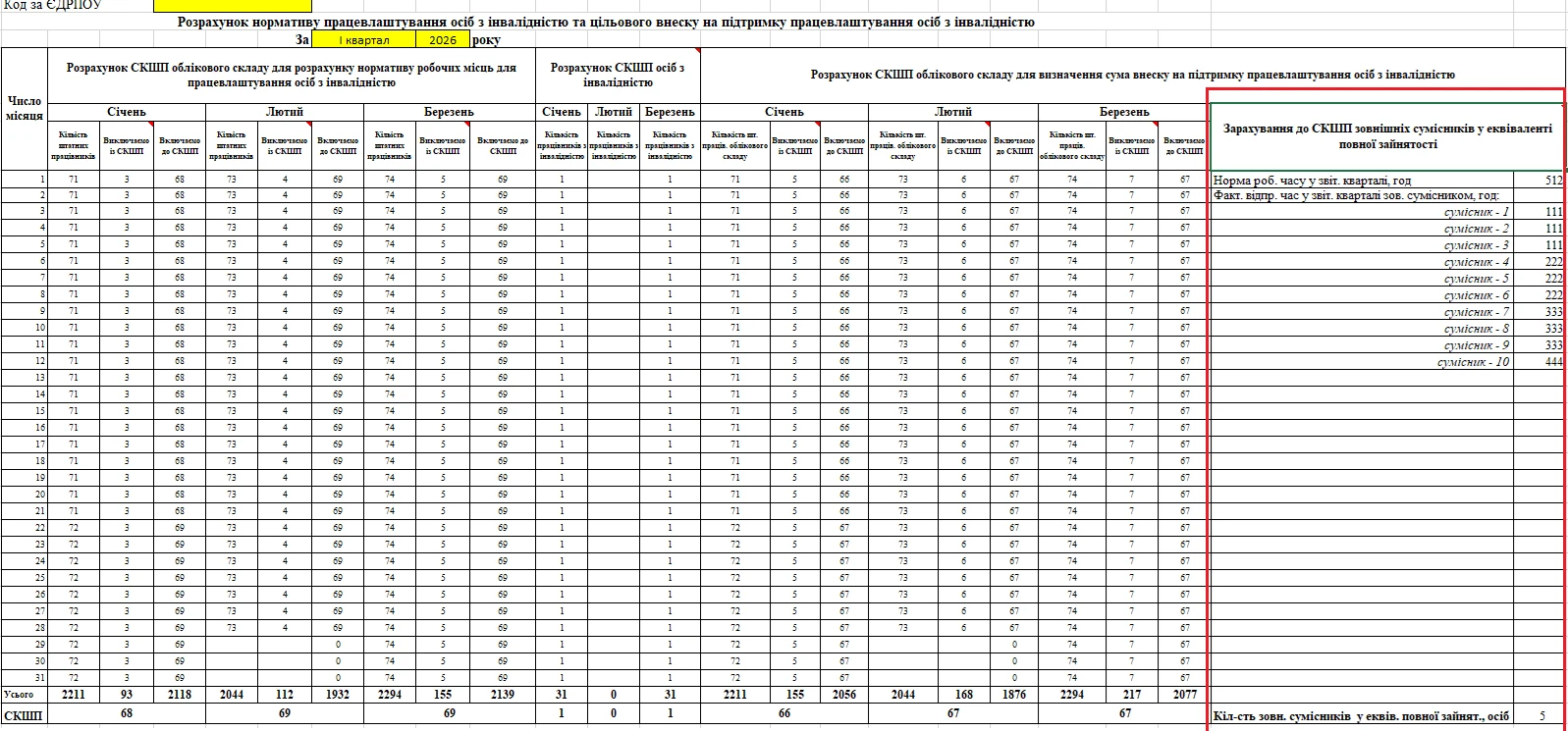

Щоб спростити розрахунки, ми підготували для вас Excel-файл (оновлений, додано розрахунок по зовнішніх працівниках), який допоможе визначити:

- СКШП для квоти;

- СКШП для осіб з інвалідністю;

- СКШП для цільового внеску.

Документ містить дві вкладки:

- розрахунок СКШП та нормативу з цільовим внеском;

- довідка з розрахунком цільового внеску.

Після заповнення першої вкладки всі дані автоматично переносяться у довідку. Вам залишається лише перейти на другу вкладку та роздрукувати готовий документ.

Хто має подавати Звіт про внесок на працевлаштування осіб з інвалідністю

На сьогодні маємо два проєкти наказів, які затверджують форму Звіту:

- перший, оприлюднений 22.05.2026 (далі – Проєкт 1);

- другий, доопрацьований ДПС і наданий профспілкам 12.06.2026 (далі – Проєкт 2).

Згідно з останнім Проєктом 2 від ДПС Звіт подають роботодавці / платники цільового внеску. При цьому у самій формі Звіту виділено три категорії роботодавців / платників цільового внеску. Це:

- Платник внеску, у якого СКШП за квартал від 8 до 25 працівників;

- Платник внеску, у якого СКШП за квартал – більше 25 працівників;

- Підприємство, установа, організація, основним видом діяльності якої є реабілітація осіб з інвалідністю, навчання таких осіб або догляд за ними.

Закон №875 до роботодавців відносить юросіб незалежно від організаційно-правової форми, форми власності та підпорядкування та ФОПів, які використовують працю фізичних осіб на умовах трудового договору (контракту), контракту про проходження служби або на інших умовах, передбачених законодавством, крім цивільно-правових договорів.

Платник внеску – це роботодавець із СКШП 8 і більше осіб, який не виконав норматив.

Нагадаємо, ще нещодавно ДПС дотримувалась позиції, що подавати звітність про нарахування, обчислення та сплату внеску мають і роботодавці, і платники внеску (див. лист ДПС від 11.05.2026 №545/2/99-00-21-01-01-02; ЗІР, категорія 135.05). Тобто податківці запевняли, що звітувати повинні також і ті роботодавці, у яких:

- середньооблікова кількість штатних працівників за квартал менша ніж 8 осіб;

- норматив працевлаштування осіб з інвалідністю виконано.

Які строки подання Звіту про внесок на працевлаштування осіб з інвалідністю

Оскільки норматив виконують поквартально, то і звітувати потрібно також щокварталу.

Тобто платники внеску мають подавати звіти про його нарахування, обчислення та сплату відповідно до ст. 46 Податкового кодексу України (далі – ПКУ) протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу. Це передбачено прикінцевими та перехідними положеннями Закону України від 15.01.2025 №4219-IХ (далі – Закон №4219)

Під час визначення граничних строків подання Звіту потрібно враховувати святково-вихідні перенесення (хоча прямо це не зазначено в Законі №875, тут керуймося ПКУ і роз'ясненням податківців у ЗІР, категорія: 135.05):

Оскільки подання Звіту регулюється ПКУ, то якщо останній день строку подання Звіту припадає на вихідний або святковий день, – останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

Наведено строки подання звітності зі сплати цільового внеску:

Період | Гранична дата подання |

1 квартал 2026 | 11.05.2026 |

2 квартал 2026 | 10.08.2026 |

3 квартал 2026 | 09.11.2026 |

4 квартал 2026 | 09.02.2027 |

Важливо! Цільовий внесок сплачують протягом 10 календарних днів, що настають за останнім днем граничного строку подання звіту

У Проєкті 2 зазначено, що наказ, який затверджує форму Звіту, набирає чинності з дня його офіційного опублікування. Чи потрібно буде подавати Звіт за 1 квартал 2026 року? На жаль, окремо це питання не прописано. Тому слід дочекатися офіційних роз'яснень.

Куди подавати звіт про внесок на працевлаштування осіб з інвалідністю

До прийняття законів України про внесення змін до ПКУ та деяких інших законів України щодо передання адміністрування ЄСВ органам ПФУ адміністрування внеску на підтримку працевлаштування осіб з інвалідністю здійснюють податкові органи (п. 2 Прикінцевих та перехідних положень Закону №4219).

Отже, подавати звітність про нарахування, обчислення та сплату цільового внеску слід подавати до податкового органу за основним місцем обліку платника внеску.

Яка відповідальність за неподання Звіту про внесок на працевлаштування осіб з інвалідністю

За неподання, несвоєчасне подання або подання не за встановленою формою звітності про нарахування внеску передбачено штраф – 10 неоподатковуваних мінімумів доходів громадян, тобто 170 грн (ст. 20-1 Закону №875).

Форма, за якою подають звіт про внесок на працевлаштування осіб з інвалідністю

Форму, за якою подають звітність про нарахування, обчислення та сплату цільового внеску, встановлює Мінфін.

Наразі маємо тільки дві проєктні форми Звіту щодо сплати цільового внеску: за Проєктом 1 та за Проєктом 2. Порядок його заповнення поки відсутній.

Передбачено, що наказ, який затверджує форму Звіту, набирає чинності:

- через 30 днів із дня його офіційного опублікування, але не раніше 1 січня 2026 року за Проєктом 1;

- з дня його офіційного опублікування за Проєктом 2.

Чи залишиться Звіт у такій самій формі, як це передбачено доопрацьованим проєктом наказу (Проєктом 2)?

З’ясуємо це вже після офіційного опублікування відповідного наказу.

Який порядок заповнення Звіту про внесок на працевлаштування осіб з інвалідністю

Наведемо покрокове заповнення усіх рядків звіту про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю.

Увага! Джерелом інформації для обчислення внеску є первинні документи бухгалтерського обліку роботодавця / платника. Тобто, Звіт формують на підставі первинних документів бухгалтерського обліку роботодавця / платника, та як наслідок він не може дублювати або замінювати їх

Заповнення заголовної частини Звіту:

Реквізит | Порядок заповнення |

01 «Тип звітності» | Форма передбачає три типи Звіту:

Новий звітний та уточнюючий Звіти подають у разі виправлення помилок, яких припустилися у Звіті |

02 «Звітний період» | Вказують рік, квартал, за який подають Звіт та номер Звіту. Увага! Нумерувати Звіт слід слід у межах одного звітного кварталу, тобто в хронологічному порядку, незалежно від типу Звіту |

03 «Роботодавець / платник5» | Зазначають повне найменування (прізвище (за наявності), ім'я, по батькові (за наявності) роботодавця / платника внеску на підтримку працевлаштування осіб з інвалідністю згідно з реєстраційними документами |

04 «Податковий номер або серія (за наявності) та номер паспорта Платника» | Зазначають код згідно з ЄДРПОУ платника або реєстраційний номер облікової картки платника податків (РНОКПП) фізичної особи (або серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовилися від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті) |

05 «Податковий номер ліквідованого платника» | Наводять код згідно з ЄДРПОУ ліквідованого платника цільового внеску в разі подання правонаступником або головним підприємством за ліквідовану філію Звіту з типом «Уточнюючий» щодо уточнення показників нарахування, обчислення та сплати цільового внеску платником, якого ліквідовано |

06 «Податкова адреса роботодавця / платника» | Вказують податкову адресу роботодавця / платника, поштовий індекс, а також контактні телефони та адресу електронної пошти |

07 «Звіт подається до» | Зазначають найменування податкового органу, до якого подають Звіт |

08 «Код основного виду економічної діяльності / NACE» | Наводять код основного виду економічної діяльності (згідно з класифікацією видів економічної діяльності ДК 009:2010) або код статистичної класифікації виду економічної діяльності Європейського Співтовариства згідно з класифікацією NACE 2.1-UA |

09 «Категорія платника внеску» | У відповідному полі потрібно обрати одну з наведених категорій платника внеску:

|

Після заголовної частини Звіту переходять до заповнення його табличної частини, яка поділена на три частини:

- розрахунок нормативу;

- обчислення внеску;

- виправлення внеску за минулі звітні періоди.

Увага! Перший розділ табличної частини Звіту щодо кількості працівників заповнюють у цілих одиницях, другий та третій розділи – в гривнях з копійками

Перейдемо до покрокового заповнення табличної частини Звіту:

Реквізит | Порядок заповнення |

І. Розрахунок нормативу робочих місць для працевлаштування осіб з інвалідністю | |

1 | Середньооблікова кількість штатних працівників облікового складу (далі – СКШП) за звітний період. Її визначають за Інструкцією зі статистики кількості працівників, затвердженою наказом Держстату від 28.09.2005 №286. Нагадаємо, що СКШП за квартал визначають шляхом підсумування СКШП за кожен місяць квартал та діленням на 3. Крім того, під час здійснення розрахунку нормативу робочих місць для працевлаштування осіб з інвалідністю до СКШП не включають штатних одиниць, що відносяться до робіт, професій з важкими, шкідливими чи небезпечними умовами праці, перелік яких визначено постановою КМУ від 01.04.2026 № 490 |

2 | Зазначають кількість зовнішніх сумісників в еквіваленті повної зайнятості за звітний період (за квартал). На замітку! За правилами Інструкції №286 зовнішніх сумісників не включають ані до облікової кількості штатних працівників, ані до СКШП. Тобто до розрахунку нормативу таких працівників не включають. Разом із тим цей показник потрібен під час обчислення середньомісячної зарплати у разі сплати цільового внеску |

3 | Тут роботодавець вказує розрахований ним норматив робочих місць для працевлаштування осіб з інвалідністю. Наприклад, якщо СКШП за квартал 18 осіб, то норматив складає 1 особа |

4 | СКШП осіб з інвалідністю за звітний період (за квартал). Розрахунок здійснюють з урахуванням вимог, визначених у ст. 18-2 Закону №875 щодо розміру оплати праці осіб з інвалідністю. Нагадаємо! Працівника з інвалідністю можна зарахувати до нормативу тільки якщо його нарахована зарплата перевищує мінімальну зарплату (у 2026 році – 8647 грн). Сам розрахунок СКШП осіб з інвалідністю здійснюють також з урахуванням правил Інструкції №286 |

4.1 | У цьому рядку окремо виділяють працівників з інвалідністю 1 групи незалежно від причин її встановлення та/або осіб з інвалідністю 2 групи з порушенням зору або психічними розладами. Враховують норми Порядку зарахування роботодавцем до виконання нормативу робочих місць для працевлаштування осіб з інвалідністю забезпечення роботою осіб з інвалідністю першої групи незалежно від причин її встановлення або осіб з інвалідністю другої групи з порушенням зору або психічними розладами, затвердженого постановою КМУ від 01.04.2026 №490 |

5 | Зазначають різницю між нормативом робочих місць для працевлаштування осіб з інвалідністю і СКШП осіб з інвалідністю за звітний період за формулою: ряд. 3 розд. 1- (ряд. 4 розд. 1 - ряд. 4.1 розд. 1) - ряд. 4.1 × 2). Тобто зазначають розмір невиконаного нормативу |

Увага! Якщо норматив не виконано, роботодавець переходить до визначення розміру цільового внеску та до заповнення розділу ІІ | |

ІІ. Обчислення та нарахування внеску на підтримку працевлаштування осіб з інвалідністю за звітний період | |

1 | Зазначають суму нарахованої зарплати (винагороди) за звітний період. Враховують усіх працівників: як тих, хто працює за основним місцем роботи, так і сумісників. Нарахована зарплата (дохід, грошове забезпечення) за календарний квартал, включає:

До нарахованої заробітної плати (доходу, грошового забезпечення) для цілей розрахунку внеску не враховують:

|

2 | Наводять середньомісячну заробітну плату (винагороду) у звітному періоді, розраховану на одного працівника на підставі даних бухобліку за правилами, визначеними Порядком обчислення середньомісячної заробітної плати (винагороди) для розрахунку внеску на підтримку працевлаштування осіб з інвалідністю, затвердженим постановою КМУ від 25.02.2026 №267. Визначають цей показник (ЗПсер) за формулою: ЗПсер = ЗПкварт : Ксер : П, де

Зверніть увагу! Середню кількість працівників обчислюють як суму СКШП та кількості зовнішніх сумісників в еквіваленті повної зайнятості. При чому тут до СКШП не враховують:

Кількість зовнішніх сумісників в еквіваленті повної зайнятості за відповідний календарний квартал враховують пропорційно оплаченому часу та визначають шляхом ділення загальної кількості людино-годин робочого часу (відпрацьованого та невідпрацьованого), за який була нарахована заробітна плата зовнішнім сумісникам, на табельний фонд робочого часу, визначений з урахуванням тривалості робочого тижня, встановленої роботодавцем згідно із законодавством або колективним договором. Під час обчислення кількості зовнішніх сумісників в еквіваленті повної зайнятості не враховують час, відпрацьований ними понаднормово |

3 | Зазначають суму нарахованого внеску на підтримку працевлаштування осіб з інвалідністю за звітний період, який підлягає сплаті. Її розраховують за формулою:

На період дії воєнного стану в Україні та до останнього числа останнього місяця кварталу, в якому воєнний стан буде припинено чи скасовано, розрахунок здійснюють за формулою:

|

Якщо заповнюють Звіт із типом «Звітний» або «Звітний новий», то розділ 3 не заповнюють. Розділ 3 заповнюють винятково у випадках коригування помилок за минулі звітні квартали. Тобто розділ 3 може бути заповнений лише під час подання Звіту з типом «Уточнюючий» | |

ІІІ. Визначення внеску на підтримку працевлаштування осіб з інвалідністю у зв'язку з виправленням помилок за попередні звітні періоди | |

1 | Сума внеску, яка підлягала сплаті за звітний період. Зазначають дані рядка 3 розділу II останнього чинного Звіту з типом «Звітний» або «Звітний новий» |

2 | Уточнена сума внеску, яка підлягає сплаті за звітний період, у якому виявлено помилку |

3 | Збільшення суми внеску, яка підлягає сплаті (ряд. 2 розд. III - ряд. 1 розд. III, якщо ряд. 2 розд. > ряд. 1 розд. III) |

4 | Зменшення суми внеску, яка підлягає сплаті (ряд. 2 розд. III - ряд. 1 розд. III, якщо ряд. 2 розд. < ряд. 1 розд. III). Увага! Зазначають тільки як позитивне значення |

5 | Сума пені, яку нарахував платник самостійно відповідно ст. 20-1 Закону №875, що підлягає сплаті |

Заповнивши Табличну частину Звіту, зазначають дату його подання.

Підписує Звіт керівник та головний бухгалтер (або особа, відповідальна за ведення бухгалтерського обліку) із зазначенням РНОКПП або серії (за наявності) та номера паспорта підписантів, а також їх власного імені та прізвища.

Наведемо приклад заповнення Звіту про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю.

На підприємстві СКШП за квартал 17 осіб.

Працівника з інвалідністю немає.

За 2 квартал 2026 року нарахована зарплата склала 650 000 грн, зовнішніх сумісників немає.

Пояснення до розділу І

За 2 квартал 2026 року СКШП склала 17 осіб. Отже, норматив для такого роботодавця складає 1 особа (рядок 3). Оскільки це платник внеску, у якого середньооблікова кількість штатних працівників облікового складу за квартал від 8 до 25 працівників, то проставляємо відмітку в рядку 091.

Пояснення до розділу ІІ

Середньомісячну зарплату за квартал на одного працівника визначаємо так:

650 000 : 17 : 3 = 12745,10 (грн), де

- 650 000 – нарахована зарплата за 2 квартал (зазначена також в рядку 1 розділу ІІ),

- 17 – середня кількість працівників в 2 кварталі (складається тільки з СКШП за 2 квартал),

- 3 – кількість місяців в 3 кварталі.

Розмір цільового внеску визначає у такий спосіб:

(12745,10 × 0,4 × 3 × 1) × 50% = 7647,06 (грн), де

- 12745,10 – середньомісячна зарплата за квартал на 1 працівника (зазначена також в рядку 1 розділу ІІ),

- 3 – кількість місяців в кварталі,

- 1 – невиконаний норматив (зазначена також в рядку 5 розділу І).

На підприємстві СКШП за квартал 65 осіб. На підприємстві є один працівник з інвалідністю 1 групи.

Його нарахована зарплата за місяці 2 кварталу перевищувала мінімальну зарплату.

За 2 квартал 2026 року нарахована зарплата склала 2 млн грн, зовнішніх сумісників немає.

Пояснення до розділу І

За 2 квартал 2026 року СКШП склала 65 осіб (рядок 1). Отже, норматив для такого роботодавця складає (рядок 3):

65 ос. × 4% = 2,6 = 3 особи.

Оскільки це платник внеску, у якого середньооблікова кількість штатних працівників облікового складу за квартал – більше 25 працівників, то проставляємо відмітку в рядку 092.

У роботодавця є одна особа з інвалідністю, якій встановлено 1 групу. Зарплатний критерій дотримано. Тож в рядку 4 та 4.1 зазначаємо «1».

Оскільки працівнику з інвалідністю встановлено 1 групу, то його враховують до нормативу як дві штатні одиниці.

Проте позаяк норматив складає три особи, а працівник врахований як дві штатні одиниці, невиконаний норматив складає одну особу (рядок 5):

3 - (1 - 1) -1 × 2 = 3 - 0 - 2 = 1 (ос).

Пояснення до розділу ІІ

Середньомісячну зарплату за квартал на одного працівника визначаємо так:

2 000 000 : 65 : 3 = 10256,41 (грн), де

- 2 000 000 – нарахована зарплата за 2 квартал (зазначена також в рядку 1 розділу ІІ),

- 65 – середня кількість працівників в 2 кварталі (складається тільки з СКШП за 2 квартал),

- 3 – кількість місяців в 3 кварталі.

Розмір цільового внеску визначаємо так:

(10 256,41 × 0,4 × 3 × 1) × 50% = 6153,85 (грн), де

- 10 256,41 – середньомісячна зарплата за квартал на 1 працівника (зазначена також в рядку 1 розділу ІІ),

- 3 – кількість місяців в кварталі,

- 1 – невиконаний норматив (зазначена також в рядку 5 розділу І).

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Матеріали за темою:

Звіт про працевлаштування осіб з інвалідністю: чи вже можна складати та подавати

Працівник з інвалідністю: зарплата, податки, звітність, зразки документів

Прийняти працівника з інвалідністю VS сплатити цільовий внесок: що «вигідніше» роботодавцю

Внесок на підтримку працевлаштування осіб з інвалідністю 2026

Цільовий внесок за невиконання нормативу осіб з інвалідністю: як розрахувати

Норматив осіб з інвалідністю: кого включати та як підтвердити

Норматив осіб з інвалідністю: середня зарплата і внесок

Як виконати норматив осіб з інвалідністю у 2026 році: 4 правила + 8 прикладів

Який норматив осіб з інвалідністю для медичних КНП стоматологія: 4% чи 2%

Середня кількість працівників: як визначити для «інвалідного» нормативу та цільового внеску

ФОП-роботодавець з інвалідністю: чи можна себе включити до нормативу

Зарплата працівника з інвалідністю: що включати, щоб не порушити норматив

Довідники за темою:

Цільовий внесок і штрафи за невиконання нормативу осіб з інвалідністю

Шаблони та зразки документів:

Сервіси у поміч:

Калькулятор середньооблікової кількості штатних працівників

Калькулятор нормативу робочих місць для осіб з інвалідністю