- На які товари поширюється РЕЗ

- Правила оформлення ПН_РЕЗ

- Порядкове заповнення ПН_РЕЗ

- Порядок оформлення РК_РЕЗ

- Оформлення РК_РЕЗ_1

- Оформлення РК_РЕЗ_2

- Оформлення РК_РЕЗ_3

- Відображення ПН_РЕЗ у декларації

- Відображення РК_РЕЗ у декларації

На які товари поширюється РЕЗ

Перелік товарів, на які поширюється РЕЗ визначений ст. 19-2 Закону України від 16.04.1991 №959-XII «Про зовнішньоекономічну діяльність» (далі – Закон №959), а також продубльований у Постанові КМУ від 29.10.2024 №1261.

Так, під дію РЕЗ підпадають види продукції, що класифікуються за такими кодами УКТЗЕД:

- 0409 00 00 00 – мед натуральний;

- 0802 31 00 00 – горіхи волоські у шкаралупі;

- 0802 32 00 00 – горіхи волоські без шкаралупи;

- 1001 – пшениця і суміш пшениці та жита (меслин);

- 1002 – жито;

- 1003 – ячмінь;

- 1004 – овес;

- 1005 – кукурудза;

- 1201 – соєві боби;

- 1205 – насіння ріпаку або кользи;

- 1206 00 – насіння соняшнику;

- 1507 – олія соєва;

- 1512 – олія соняшникова;

- 1514 – олія ріпакова (із ріпака або кользи) або гірчична;

- 2306 – макуха та інші тверді відходи і залишки, одержані під час добування рослинних або мікробних жирів і олій, за винятком відходів соєвої та арахісової олії.

РЕЗ не застосовується до операцій з вивезення за межі митної території України в митному режимі експорту окремих видів товарів, які:

- вивозяться як припаси транспортними засобами комерційного призначення відповідно до ст. 229 Митного кодексу;

- включені до товарних підкатегорій 1001 91 10 00, 1002 10 00 00, 1003 10 00 00, 1004 10 00 00, 1005 10 13 00, 1005 10 15 00, 1005 10 18 00, 1201 10 00 00, 1205 10 10 00, 1206 00 10 00 згідно з УКТЗЕД. Ці операції здійснюються платниками ПДВ у супроводі фітосанітарного сертифіката, виданого з урахуванням положень п. 1-5 розд. IX Закону України від 30.06.1993 №3348-XII «Про карантин рослин».

Правила оформлення ПН_РЕЗ

Особливості обкладення ПДВ операцій з експорту товарів_РЕЗ визначено в п. 97 підрозд. 2 розд. XX Податкового кодексу України (далі – ПКУ). Розглянемо правила оформлення ПН_РЕЗ.

Правило 1. ПН має бути оформлена та зареєстрована в ЄРПН до дати оформлення митної декларації (далі – МД)

ПН_РЕЗ має бути зареєстрована в ЄРПН до подання митної декларації для митного оформлення товарів_РЕЗ. Тобто, митна декларація не буде оформлена, поки не буде зареєстрована ПН_РЕЗ.

Слід мати на увазі, що ПН_РЕЗ може бути заблокована. Тобто, така ПН проходить моніторинг на відповідність критеріям ризиковості. І поки ПН не буде розблокована і зареєстрована в ЄРПН, експортувати товари_РЕЗ не вдасться (МД не оформлять).

Ознаки безумовної реєстрації ПН_РЕЗ наведені у пп. 3-1 п. 3 Порядку зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою КМУ від 11.12.2019 №1165. Такі ознаки безумовної реєстрації ПН визначено окремо для експортерів – виробників такої продукції та для трейдерів, тобто осіб, які закупають таку продукцію на території України і надалі її експортують.

Квитанція щодо прийняття / неприйняття або зупинення цієї ПН може надходити протягом трьох операційних днів із дня подання ПН на реєстрацію. Тому ПН варто направляти на реєстрацію в ЄОПН з урахуванням такого проміжку часу. Тим більше, що ПН_РЕЗ може бути заблокована, і тоді доведеться розблокувати її в загальному порядку.

Правило 2. На кожен вид товару_РЕЗ оформлюється окрема ПН_РЕЗ

За кожним кодом УКТЗЕД товару виписується окрема ПН. Тобто, в ПН_РЕЗ може бути тільки один рядок.

Навіть якщо код УКТЗЕД один (наприклад, постачається одночасно пшениця 3-го та 6-го класів), але ціна продукції різна, то складаються окремі ПН.

Правило 3. Якщо МД не оформлена, то ПН_РЕЗ автоматично скасовується

Якщо з дати реєстрації ПН_РЕЗ минуло 30 календарних днів і на такі товари не оформлено МД, реєстрація такої ПН в ЄРПН автоматично скасовується.

Правило 4. База оподаткування має бути не нижча за мінімальні експортні ціни

Експорт товарів_РЕЗ дозволено за умови, що експортна ціна, зазначена в ЗЕД-контракті, є не нижчою від мінімально допустимих експортних цін. Тому пп. 97.3 підрозд. 2 розд. XX ПКУ передбачено, що базою оподаткування для оформлення експортної ПН буде договірна (контрактна) вартість, але не менша за мінімальні ціни, визначені за офіційним курсом НБУ, що діє на 0 годин дня реєстрації ПН.

Порядок затвердження мінімальних цін Кабмін визначив постановою від 20.08.2024 №944 (далі – Постанова №944). Такі мінімальні ціни встановлює Мінагрополітики в доларах США за 1 кг.

Мінагрополітики кожного місяця на своєму сайті оприлюднює накази, якими затверджені мінімальні експортні ціни на товари_РЕЗ. Ознайомитися з ними можна за посиланням. Такі ціни застосовуються з дня, що настає за днем їх розміщення на сайті Мінагрополітики. До моменту розміщення нових цін діють мінімальні ціни, затверджені на попередній місяць.

Правило 4. Ставка ПДВ в ПН_РЕЗ залежить від обсягу поверненої валютної виручки

Ставка ПДВ, за якою оформлюється ПН_РЕЗ залежить від відсотка повернення валютної виручки в Україну, отриманої від експорту таких товарів (пп. 97.2 підрозд. 2 розд. XX ПКУ).

Цей відсоток розраховується за даними операцій з експорту таких товарів, здійснених платником протягом 12 останніх календарних місяців, за якими за інформацією, отриманою ДПС від НБУ, уже спливли граничні строки розрахунків.

Порядок розрахунку частки неотриманих грошових коштів за операціями з експорту окремих видів товарів затверджено постановою КМУ від 25.10.2024 №1216 (далі – Порядок №1216). Формула для розрахунку обсягу неповерненої виручки наведена п. 6 Порядку №1216.

Якщо відсоток поверненої валютної виручки за останні 12 місяців становить:

- 80 і більше, то експортер складає ПН за ставкою ПДВ 0%;

- менше ніж 80, тоді потрібно нараховувати ПДВ за ставкою 14% або 20% (як у разі постачання на митній території України).

Простими словами, визначається співвідношення між тим, скільки товарів окремого виду було експортовано за останні 12 місяців, і тим, скільки цих товарів не оплатили покупці (хоча строк розрахунку, установлений НБУ, уже настав).

Слід розуміти, що експортеру не потрібно самостійно розраховувати відсоток неповерненої виручки. Інформація про те, чи має право експортер оформлювати ПН за ставкою 0% або 14 (20)% він бере із меню «РЕЗ» розділу «СЕА ПДВ» електронного кабінету.

Отже, якщо у розділі РЕЗ електронного кабінету стоїть «Так», то такий платник оформлює ПН_РЕЗ за ставкою 0%. Якщо ж у цьому розділі зазначено «Ні», тоді ПН_РЕЗ складається за ставкою 14 або 20%.

Нагадаємо, ставка 14% застосовується до таких товарів:

- 1001 – пшениця і суміш пшениці та жита;

- 1003 – ячмінь;

- 1005 – кукурудза;

- 1201 – соєві боби;

- 1205 – насіння ріпака або кользи;

- 1206 00 – насіння соняшнику.

Ставка 20% застосовується до таких товарів:

- 0409 00 00 00 – мед натуральний;

- 0802 31 00 00 – горіхи волоські у шкаралупі;

- 0802 32 00 00 – горіхи волоські без шкаралупи;

- 1507 – олія соєва;

- 1512 – олія соняшникова;

- 1514 – олія ріпакова (із ріпака або кользи) або гірчична;

- 2306 – макуха та інші тверді відходи і залишки, одержані під час добування рослинних або мікробних жирів і олій, за винятком відходів соєвої та арахісової олії.

Порядкове заповнення ПН_РЕЗ

Для ПН_РЕЗ визначений окремий електронний ідентифікатор форми – J1211001. Ця форма нічим не відрізняється від звичайної ПН, але у ній вже проставлені деякі реквізити (тип причини невидачі платнику, умовний ІПН покупця, одиниця виміру товару).

Як оформлювати заголовну частину ПН_РЕЗ?

У верхньому лівому куті накладної проставляється позначка «Х» і тип причини невидачі покупцю – «22». При цьому з однією датою та з однаковим порядковим номером не може бути складено дві чи більше ПН із типом причини «22».

Таблиця «Інформація про операцію з вивезення товарів за межі митної території України» заповнюється в такому порядку:

- у рядку «договір (контракт)» наводяться дата і номер зовнішньоекономічного договору;

- полі «відмітка про форвардний контракт» робиться позначка «Х», тільки якщо контракт, за яким здійснюється експорт, є форвардним. В іншому разі це поле не заповнюється;

- поле «митна декларація» при складанні ПН_РЕЗ не заповнюється. Інформація про дату і номер МД може бути відображена в цьому полі в РК до неї, який складається після завершення митного оформлення.

Якщо ПН_РЕЗ складається за ставкою 0%, то в другій частині її порядкового номера зазначається код «7». Якщо на дату оформлення експортер не має права на застосування нульової ставки ПДВ, а складає її за ставкою 14% або 20%, тоді в другій частині порядкового номера він нічого не проставляє.

У рядку «Отримувач (покупець)» вказується найменування покупця і через кому країна, в якій він зареєстрований, а в полі "індивідуальний податковий номер" цього рядка – умовний ІПН «300000000000». Рядки «Податковий номер платника податку...» і «Код» не заповнюються.

Як оформити табличну частину ПН_РЕЗ?

У графі 2 «Опис (номенклатура) товарів / послуг продавця» зазначається найменування товару, що експортується.

У графі 3.1 наводиться код УКТЗЕД товару, що експортується. Тут варто вказувати 10-значний код УКТЗЕД. Адже дані ПН мають відповідати даним МД, а в МД зазначається повний, а не скорочений код товару. Якщо при оформленні МД митники вкажуть інший код, ніж був зазначений у ПН_РЕЗ, то експортер зможе при оформленні РК його змінити.

Графу 3.2.2 заповнюють (проставляють у ній позначку «Х») тільки експортери, які є безпосередніми виробниками товарів, що експортуються. Якщо товар експортує не виробник, то позначку у цій графі він не ставить.

Графи 3.2.1 і 3.3 не заповнюються.

Графи 4 та 5 у ПН_РЕЗ заповнюються автоматично. Тобто в графі 4 завжди буде одиниця виміру «кг», а в графі 5 – умовне позначення одиниці виміру «0301».

У графі 6 зазначається кількість товару (у кг), що підлягає митному оформленню.

У графі 7 відображається ціна товару відповідно до умов зовнішньоекономічного договору (контракту). При цьому така ціна не може бути нижчою за офіційно визначену мінімальну ціну.

Як зазначають податківці (див. лист ДПС від 15.11.2024 №31717/7/99-00-21-03-02-07), ціна постачання одиниці товару наводиться в гривнях із копійками. Але цей показник може мати більше, ніж два знаки після коми.

Зверніть увагу! Якщо товар експортується за форвардним контрактом (поле «відмітка про форвардний контракт» містить позначку «Х»), ціна постачання не може бути меншою за мінімально допустиму експортну ціну для відповідного коду товару, перераховану в гривні за офіційним курсом валюти України до іноземної валюти, установленим НБУ на 0 годин дня підписання форвардного контракту (зазначається в полі «дата» в рядку «договір (контракт)». Якщо на дату підписання форвардного контракту інформація про встановлення мінімально допустимих експортних цін відсутня, ціна постачання не може бути меншою за мінімально допустиму експортну ціну для відповідного коду товару, перераховану в гривні за офіційним курсом валюти України до іноземної валюти, установленим НБУ на 0 годин дня реєстрації ПН_РЕЗ в ЄРПН.

У графі 8 зазначається код ставки. Оскільки для товарів_РЕЗ передбачено три ставки ПДВ (0%, 14% та 20%), у цій графі наводяться відповідно «901», «14» або «20».

Графа 9 не заповнюється.

У графі 10 зазначається обсяг постачання (гр. 6 х гр. 7).

У графі 11 наводиться сума ПДВ (для ставки 14% або 20%). Як зазначають податківці, у цій графі вказується сума в гривнях із копійками.

Цей показник може містити не більше ніж 6 знаків після коми та обчислюється з округленням результату за загальними правилами математики.

Зверніть увагу! У графах, які не заповнюються, нулі, прочерки та інші знаки чи символи не проставляються.

Порядок оформлення РК_РЕЗ

Після реєстрації ПН_РЕЗ на різних етапах у експортера виникає обов’язок щодо складання та реєстрації в ЄРПН розрахунків коригування до ПН_РЕЗ (далі – РК_РЕЗ). Правила оформлення РК_РЕЗ визначені п. 97.4 підрозд. 10 розд. ХХ ПКУ. Роз’яснення податківців щодо оформлення і реєстрації РК_РЕЗ надано в листі ДПС від 15.11.2024№31717/7/99-00-21-03-02-07.

Для коригування операцій з постачання товарів_РЕЗ запроваджено окрему електронну форму РК із ідентифікатором J1211201.

РК_РЕЗ бувають трьох типів, кожен з яких складається на певному етапі експортної операції, а саме:

- РК_РЕЗ_1 – виключно до дати початку митного оформлення (до оформлення МД);

- РК_РЕЗ_2 – після завершення вивезення товарів за межі митної території України;

- РК_РЕЗ_3 – після завершення розрахунків за відповідною операцією (для коригування ставки ПДВ з 14 або 20% на 0%).

Варто враховувати, що на всіх етапах коригування показників ПН_РЕЗ не можна змінювати:

- дату складання ПН_РЕЗ та її порядковий номер;

- показники графи «Інформація про операцію з вивезення товарів за межі митної території України». Вони мають відповідати даним, зазначеним у відповідній графі ПН_РЕЗ, що коригується. Виняток становить лише інформація про дату і номер МД, оскільки вона не вказується в ПН_РЕЗ і може бути внесена до неї тільки шляхом складання РК_РЕЗ_2 після завершення митного оформлення.

Принцип оформлення РК_РЕЗ однаковий для всіх типів таких РК. А саме у розділі Б кожного з типів РК може бути заповнено тільки два рядки:

- рядок 1 зі знаком «–» (рядок ПН_РЕЗ, який коригується);

- рядок 2 зі знаком «+» (рядок із відкоригованими показниками).

Обидва рядки складають одну групу коригування. Тобто у гр.2.2 РК_РЕЗ завжди буде 1.

Оформлення РК_РЕЗ_1

Такий РК складається тільки до початку оформлення МД. Він оформлюється у разі потреби змінити кількісні або вартісні показники ПН_РЕЗ. Наприклад, експортер оформив ПН_РЕЗ, а потім помітив, що у ньому невірно вказана кількість товару або його ціна (як у зв’язку із допущеною помилкою, так і в зв’язку із зміною умов ЗЕД-контракту).

РК_РЕЗ_1 складається з кодом причини коригування «501» (гр. 2.1). Він може бути складений як на збільшення, так і на зменшення обсягу постачання.

За потреби можна оформити декілька РК_РЕЗ_1, але виключно до дати початку митного оформлення.

РК_РЕЗ_1 може бути заблокований. Адже, як і ПН_РЕЗ, його перевіряють на предмет ризиковості. Розблокування РК_РЕЗ_1 здійснюється за загальними правилами.

В декларації з ПДВ РК_РЕЗ_1 окремо не відображається. Його дані одразу враховуються в обсяг постачання при заповненні рядка 2.3 декларації.

Оформлення РК_РЕЗ_2

Цей РК складається з метою приведення показників ПН_РЕЗ у відповідність із показниками МД, на підставі якої відбулось вивезення товарів за межі України без зміни ставки податку.

Тобто, РК_РЕЗ_2 складається після завершення вивезення за межі МТУ товарів_РЕЗ та подання усіх необхідних додаткових декларацій для митного оформлення за відповідною МД (пп. «б» пп. 97.4 підрозд. 2 розд. ХХ ПКУ).

При цьому, якщо на одну МД (попередню або спрощену) було оформлено декілька додаткових МД, то РК_РЕЗ_2 складається після оформлення останньої додаткової МД, в якій стоїть відмітка про завершення операції експорту. Це код zz84 у рядку 37 додаткової МД.

Якою датою складати РК_РЕЗ_2?

Ні ПК, ні роз’яснення податківців не дають чіткої відповіді на це запитання. Лише зазначається, що такий РК складається після завершення операції з вивезення за межі МТУ товарів_РЕЗ та подання усіх необхідних додаткових декларацій.

На нашу думку, РК потрібно скласти на дату оформлення останньої додаткової МД, що засвідчує факт перетину митного кордону України.

РК_РЕЗ_2 складаються з кодом причини коригування «502» до ПН_РЕЗ, оформлених як за нульовою ставкою ПДВ, так і за ставками 14% або 20%.

При цьому в ЄРПН може бути зареєстрований тільки один РК_РЕЗ_2 (на відміну від РК_РЕЗ_1). І якщо показники ПН_РЕЗ з урахуванням поданого на реєстрацію РК_РЕЗ_1 не відповідають показникам МД, такий РК_РЕЗ_2 не зареєструють. Тобто, в РК_РЕЗ_2 зазначається кількість та ціна, зазначені у додаткових МД.

РК_РЕЗ_2 не може бути заблокований (на відміну від РК_РЕЗ_1). Після реєстрації РК_РЕЗ_2 в ЄРПН подальше коригування кількісних і вартісних показників ПН_РЕЗ не дозволяється.

У разі складання РК_РЕЗ_2 завершується заповнення блоку «Інформація про операцію з вивезення товарів за межі митної території України» у верхній лівій частині документа. А саме: у полі «митна декларація» вказується дата і номер МД.

Це означає, що РК_РЕЗ_2 складається до ПН_РЕЗ завжди (на відміну від РК_РЕЗ_1). Адже, навіть якщо не змінюється ні кількість, ні ціна, то в РК_РЕЗ_2 мають бути зазначені як мінімум реквізити МД (дата і номер).

Даті та номер якої саме МД слід зазначати у РК)РЕЗ_2?

Відповідь на це питання податківці надали у Листі від 24.02.2025 №162/2199-00-24-01-03-02. Так, у разі здійснення митного оформлення окремих видів товарів на підставі:

- митної декларації, заповненої у звичайному порядку, у полі «митна декларація» РК_2 треба зазначити дату і номер цієї МД, тобто заповненої у звичайному порядку;

- окремої періодичної, спрощеної митної декларації, у полі «митна декларація» РК_РЕЗ_2 слід навести дату і номер такої окремої періодичної або спрощеної МД.

Оформлення РК_РЕЗ_3

РК_РЕЗ_3 складають тільки експортери, які оформлювали ПН_РЕЗ за ставкою 14 або 20%. Адже цей РК складається виключно для зміни ставки ПДВ. Якщо ПН_РЕЗ була оформлена за ставкою 0%, то РК_РЕЗ_3 до неї не складається.

Отже, окрім зміни ставки податку і суми податку, інші показники ПН_РЕЗ не коригується.

Підставою для складання РК_РЕЗ_3 є отримання інформації про завершення розрахунків платників податків за операціями з експорту товарів_РЕЗ.

Після завершення розрахунків за відповідною операцією банк протягом трьох робочих днів надсилає в ДПС відповідне Повідомлення.

Тобто платник ПДВ має скласти РК_РЕЗ_3 після отримання Повідомлення в електронному кабінеті.

У РК_РЕЗ_3 зазначається код причини коригування «503».

В ЄРПН може бути зареєстровано тільки один РК_РЕЗ_3. Реєстрація РК_РЕЗ_3 в ЄРПН не зупиняється.

Коригування ПН_РЕЗ після складання РК_РЕЗ_3 вважається завершеним і надалі не здійснюється.

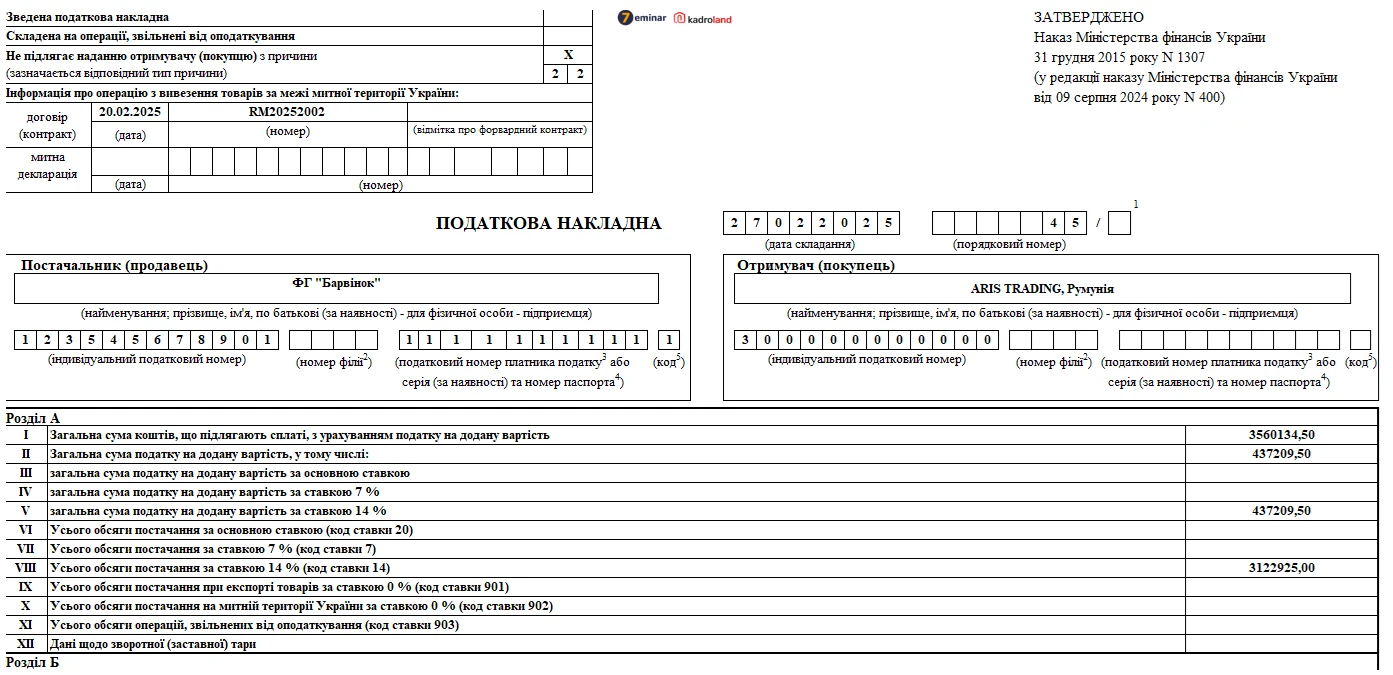

Розглянемо на умовному числовому прикладі приклади оформлення ПН_РЕЗ та РК_РЕЗ.

Приклад

ФГ «Барвінок» 20.02.2025 уклало з нерезидентом (ARIS TRADING, Румунія) контракт №RM20252002 на постачання 500 000 кг зерна пшениці власного виробництва за договірною ціною 0,15 дол/кг на умовах СРТ. Мінімальна експортна ціна, установлена Наказом Мінагрополітики від 10.02.2025 №765, для умов поставки СРТ становить 0,108 дол/кг.

ФГ не має право оформлювати ПН_РЕЗ за ставкою 0% (в електронному кабінеті у розділі «РЕЗ» зазначено «Ні»). Тому ПН складається за ставкою 14%.

ПН_РЕЗ №45 оформлена 27.02.2025 року. Станом на цю дату курс НБУ становить 41,6390 грн за 1 дол США.

Попередня МД №25UA400050014054U9 була оформлена 03.03.2025 року.

10.03.2025 було завершено митне оформлення. Згідно з даними додаткової МД кількість експортованого товару зменшилась до 498 565 кг. Курс НБУ на дату завершення митного оформлення становить 41,4733 грн за 1 дол. США.

02.04.2025 року ФГ отримало в електронний кабінет Повідомлення про завершення розрахунків за експортною операцією. Тому цією датою воно оформило РК_РЕЗ_3. Курс валют, установлений на дату оформлення РК_РЕЗ_3, при складанні такого РК не враховується. Тобто ціна товару в РК_РЕЗ_3 не коригується.

Покажемо, як заповнити ПН_РЕЗ та РК_РЕЗ по таким операціям.

Фрагмент зразка

Відображення ПН_РЕЗ у декларації

ПН_РЕЗ відображається в декларації у звітному періоді, на який припадає дата оформлення митної декларації (далі – МД), що засвідчує факт перетину митного кордону України, незалежно від дати складання ПН_РЕЗ на вказану операцію (пп. 97.5 підрозд. 2 розд. ХХ ПКУ).

Тобто, якщо, наприклад, ПН_РЕЗ була оформлена в лютому 2025 року, але митне оформлення було завершено в березні 2025-го, то в декларації за лютий така ПН не відображається. Її потрібно буде відобразити в декларації за березень.

Для операцій у РЕЗ у декларації передбачені спеціальні рядки: 2.3.1, 2.3.2 та 2.3.3. Вони заповнюються залежно від ставки ПДВ, за якою виписується ПН_РЕЗ:

- у рядку 2.3.1 відображається обсяг постачання за ПН_РЕЗ, оформлених за ставкою 0%. Тобто рядок 2.3.1 заповнюється в разі оформлення ПН_РЕЗ з ознакою «7» у номері;

- у рядку 2.3.2 відображається обсяг постачання за ПН_РЕЗ, оформлених за ставкою 20%;

- у рядку 2.3.23 відображається обсяг постачання за ПН_РЕЗ, оформлених за ставкою 14%.

Слід враховувати, якщо до дати початку митного оформлення до ПН_РЕЗ був складений РК_1, то рядках 2.3.1, 2.3.2 або 2.3.3 відображається обсяг постачання з урахуванням такого РК. Якщо таких РК було декілька, тоді береться обсяг постачання з рядка 2 останнього РК_1.

Зверніть увагу! У разі заповнення рядків 2.3.1, 2.3.2 або 2.3.3 подання додатків до декларації не передбачається.

Відображення РК_РЕЗ у декларації

РК_РЕЗ_1 у декларації окремо не відображається. Йог показники враховуються у рядку 2.3.1, 2.3.2 або 2.3.3 при відображенні обсягів постачання та суми ПДВ

РК_РЕЗ_2

Для відображення коригування обсягів постачання та сум ПДВ на підставі РК_РЕЗ_2 призначено рядок 7.2 «Коригування обсягів постачання та податкових зобов’язань за операціями з вивезення за межі митної території України у митному режимі експорту окремих видів товарів».

До цього рядка передбачено три рядки, в яких коригується обсяг постачання та сума ПДВ, вказані в рядках 2.3.1 2.3.2 або 2.3.3, а саме:

- у рядку 7.2.1 заповнюється тільки колонка А (дані беруть із розділу А РК_РЕЗ_2). У разі заповнення рядка 7.2.1 таблиця 1.3 додатка 1 до декларації не заповнюється;

- рядок 7.2.2 заповнюється на підставі РК_РЕЗ_2, складеного за ставкою ПДВ 20%. До нього переносяться дані з розділу А такого РК. У разі заповнення цього рядка обов’язково заповнюється таблиця 1.3 додатка 1, де відображається коригування обсягу постачання та суми ПДВ;

- рядок 7.2.3 заповнюється на підставі РК_2, складеного за ставкою ПДВ 14%. До нього переносяться дані з розділу А відповідного РК_РЕЗ_2. У разі заповнення цього рядка обов’язково заповнюється таблиця 1.3 додатка 1, девідображається коригування обсягу постачання та суми ПДВ

РК_РЕЗ_3

У разі складання РК_РЕЗ_3 на зміну ставки ПДВ з 14% або 20% на ставку 0% заповнюються рядки 7.2.2 (якщо ставка змінюється з 20% на 0%) або 7.2.3 (якщо ставка змінюється з 14% на 0%).

При цьому в рядках 7.2.2 або 7.2.3 колонка А не заповнюється, заповнюється тільки колонка Б (із знаком «–»), оскільки в цьому разі коригування обсягу операції не здійснюється, а коригується тільки сума нарахованого податку.

У разі заповнення рядків 7.2.2 або 7.2.3 для зміни ставки ПДВ також слід заповнити таблицю 1.3 додатка 1.

Наведемо порядок заповнення декларації у таблиці (умовні дані наведені у наведеному вище прикладі).

Таблиця, (грн)

Звітний період | Рядок 2.3.3 декларації * | Рядок 7.2.3 декларації | ||

Колонка А | Колонка Б | Колонка А | Колонка Б | |

1 | 2 | 3 | 4 | 5 |

Березень 2025 року | 3 122 925* | 437 210* | –21 355** | –2 990** |

Квітень 2025 року | – | – | – | –434 220*** |

* Тут відображається обсяг постачання та сума ПДВ з ПН_РЕЗ (заокруглюємо до 1 грн). ** Тут відображаємо дані із РК_РЕЗ_2 (заокруглюємо до 1 грн). 4 Тут відображаємо дані із РК_РЕЗ_3 (заокруглюємо до 1 грн). | ||||

Віра ЛИСНЯК, консультант з питань оподаткування та бухгалтерського обліку

Статті на тему:

Як розблокувати ПН / РК: алгоритм дій

Реєстрація податкових накладних 2025

Виправлення помилок у податкових накладних

Нові коди ознак ризиковості: аналіз експерта наказу ДПС №195

Розгляд скарг про відмову в реєстрації ПН / РК у режимі відеоконференції

Режим експортного забезпечення товарів (РЕЗ): що це таке і коли він почне працювати

Зведена компенсуюча податкова накладна з типом причини «13»: заповнення та зразок