- Помилки в заголовній частині ПН

- Помилки в табличній частині ПН без зміни суми ПДВ

- Помилки в ПН в сумі ПДВ

- «Зайві» ПН

- Помилки в зведених ПН

Виправлення помилок у податковій накладній (далі – ПН) здійснюється шляхом складання розрахунку коригування (далі – РК). Таку норму містить п. 192.1 Податкового кодексу України (далі – ПКУ). Але на практиці все виявляється складніше, адже при виправленні деяких помилок обмежитись складанням РК не вийде. Правила виправлення помилок у ПН знаходимо у Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.2015 №1307 (далі – Порядок №1307) і в численних роз’ясненнях ДПС.

Скласти РК для виправлення помилки в ПН можна лише протягом 1095 днів з дати її складання – після спливу цього терміну неможливо зареєструвати РК в ЄРПН (абз. 2 п. 192.1 ПКУ). Відповідно покупець фактично втрачає право на податковий кредит, якщо протягом 1095 днів помилку в ПН не виправлено. Натомість постачальник ризикує отримати штраф за нереєстрацію «правильної» ПН. Отже, виправлення помилок в ПН важливо для обох сторін.

Помилки в заголовній частині ПН

1. Помилки в таблиці в лівій верхній частині ПН (позначки щодо зведеної ПН, звільнених від ПДВ операцій, тип причини невидачі ПН покупцю, інформація про вивезення товарів за межі митної території України).

Майже всі зазначені реквізити не є обов’язковими згідно з п. 201.1 ПКУ, але є й такі – дата і номер МД, а також дата і номер контракту за експортними операціями. Всі ці реквізити містять суттєву інформацію щодо типу операції і виду ПН, тому при їх виправленні податківці, як правило, вимагають обнулення ПН за допомогою РК з кодом коригування 103 (повернення товару або авансових платежів) і складання нової, правильної ПН. РК складається датою виправлення помилки, правильна ПН – датою «першої події» (ЗІР, категорія 101.15).

2. Інші помилки в заголовній частині ПН (дата і номер ПН, реквізити постачальника і покупця).

Дата і номер ПН. У п. 21 Порядку №1307 зазначено:

«Не допускається виправлення даних щодо дати складання податкової накладної та її порядкового номера.». Тобто не можна просто скласти РК для виправлення помилки в номері та даті. Доведеться обнулити ПН (РК з кодом коригування 103) і скласти правильну ПН. Звертаємо увагу на те, що наразі немає суворих вимог щодо нумерації ПН у порядку зростання номерів. Потрібно, щоб у номері не було символів і щоб номер не починався з нуля. Також дві ПН з однаковим номером і датою неможливо буде зареєструвати в ЄРПН (п. 6 Порядку №1307). Отже, виправляти помилку в номері ПН є сенс тільки коли йдеться про «особливі» ПН – наприклад, про ПН, складені за операціями з експорту окремих видів товарів (які відповідають пп. «а» п. 97.2 підр. 2 розд. ХХ ПКУ – у другій частині порядкового номера таких ПН зазначається код «7»).

Реєстрація мінусових РК (з кодом 103) може призвести до появи так званої суми перевищення (складової формули розрахунку реєстраційного ліміту) і відповідно, до зменшення розміру реєстраційного ліміту. Якщо РК складено в тому ж місяці, що і ПН, і зареєстровано своєчасно, то реєстраційний ліміт не постраждає.

Якщо ж РК складається у наступних періодах, то виникає сума перевищення, яка зменшує реєстраційний ліміт. Ліміт можна відновити – але тільки якщо не виправляються показники табличної частини (наприклад, при виправленні дати ПН, ІПН покупця тощо). Для цього треба спочатку зареєструвати правильну ПН, а потім – РК з кодом коригування 301 і типом причини 20 (при цьому вважається, що неправильна ПН складена помилково – див. розділ «Зайві ПН»).

Найменування продавця або покупця. У цьому випадку можна ідентифікувати операцію, якщо ІПН зазначено вірно. Тому такі помилки виправляються складанням РК, в якому заповнено лише заголовну частину без помилок (таблична частина не заповнюється, п. 22 Порядку №1307). РК складають датою виправлення помилки.

ІПН покупця. Оскільки операцію неможливо ідентифікувати, складається «обнулюючий» РК з кодом коригування 103 і правильна ПН (РК реєструє неналежний покупець, ЗІР, категорія 101.15).

Помилки в табличній частині ПН без зміни суми ПДВ

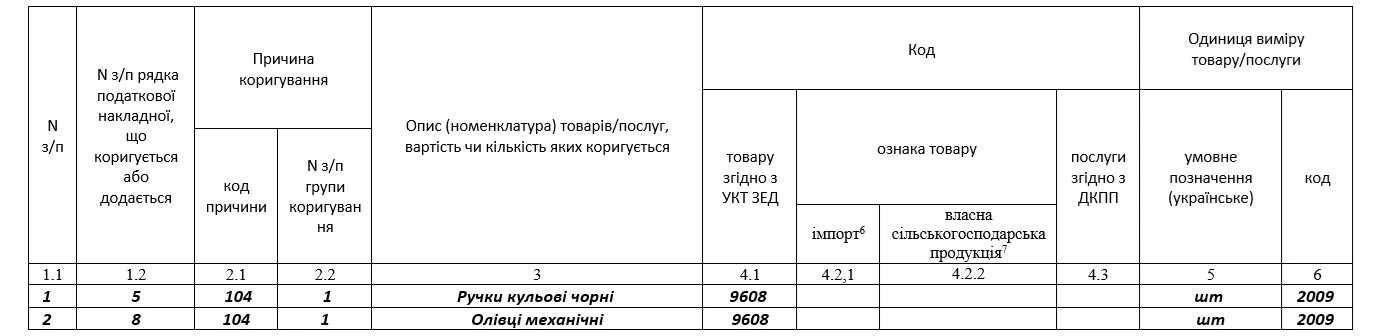

Йдеться про помилки в номенклатурі, коді УКТЗЕД, наявності або відсутності позначок щодо імпорту або власної сільгосппродукції, одиниці виміру, коді пільги. Такі помилки можна виправити, якщо скласти РК з кодом коригування 104 (зміна номенклатури).

При цьому щодо кожного рядка ПН, який містить помилку, формується група рядків (першим рядком показники «неправильного» рядка ПН виводяться в мінус і додається 1 або декілька рядків з правильними показниками). Із цього приводу див. ЗІР-1, категорія 101.15, ЗІР-2, категорія 101.15, ЗІР-3, категорія 101.15 і приклад 1 в кінці статті.

Такий нульовий РК реєструє постачальник, при цьому за порушення терміну реєстрації штрафу немає, оскільки базою для нарахування штрафу є сума ПДВ.

Обов’язковими реквізитами ПН є тільки номенклатура і код УКТЗЕД, але радимо виправляти й інші помилки. Так, помилка в одиниці виміру часто означає помилку в кількості, а це обов’язковий реквізит.

Помилки в ПН в сумі ПДВ

1. Помилкова ціна або кількість.

ПН має відповідати первинному документу – накладній, акту тощо. Отже, якщо такої відповідності немає, або якщо первинний документ теж складено неправильно і він виправляється, необхідно обнулити неправильну ПН (РК з кодом коригування 103) і скласти правильну ПН. Технічно помилка в сумі означає, що неправильно відображена ціна та / або кількість товару або послуг (при цьому вважається, що операцію ідентифікувати неможливо, ЗІР, категорія 101.15).

2. Помилково нараховано ПДВ.

Йдеться про випадки, коли ПДВ помилково нараховано на операції, що не є об’єктом оподаткування (наприклад, при постачанні послуг, якщо місце постачання визначається за межами митної території України), звільнені від ПДВ операції (наприклад, при постачанні металобрухту або макулатури), або операції, які оподатковуються за ставкою 0% (наприклад, міжнародні перевезення). У такому випадку складається «обнулюючий» РК з кодом коригування 103 (показники кількості, обсягу постачання і суми ПДВ відображаються з мінусом).

А далі за необхідності складається нова ПН:

- якщо операція не є об’єктом оподаткування, ПН не складається,

- якщо операція звільнена від ПДВ, складається ПН без ПДВ (з позначкою «Без ПДВ» у верхній лівій частині, кодом ставки 903 у гр. 8 і кодом пільги у гр. 9),

- якщо операція оподатковується за ставкою 0%, складається ПН з нульовою ставкою ПДВ.

У такому випадку має бути врегульоване питання з повернення ПДВ покупцем – на думку ДПС, РК складається на дату повернення помилково нарахованої суми ПДВ постачальником. На нашу думку, це не обов’язково, адже сума ПДВ може бути зарахована в рахунок майбутніх постачань, або договірна ціна може бути переглянута за угодою сторін (наприклад, було 120 грн з ПДВ, стало – 120 грн без ПДВ, ЗІР, категорія 101.15 ).

«Зайві» ПН

1. ПН, складена без господарської операції.

Помилково складені ПН слід обнулити за допомогою РК з кодом коригування 103 (вивести в нуль показники – показати кількість з мінусом, ЗІР, категорія 101.15. РК складається датою виявлення помилки і його реєстрація призводить до зменшення реєстраційного ліміту (за рахунок показника «сума перевищення»). Тому, якщо «зайву» ПН було заблоковано, не треба її розблоковувати і складати до неї РК – вигідніше просто забути про таку ПН і не відображати її в декларації.

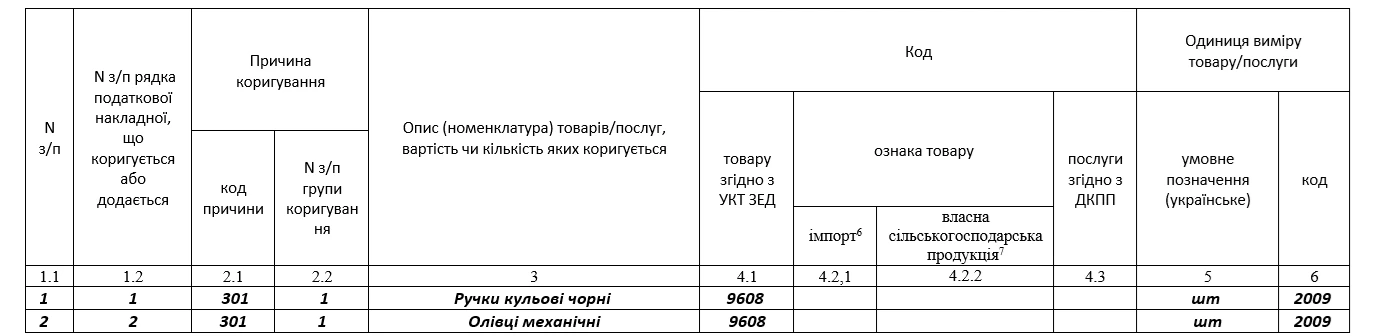

2. Кілька ПН на одну операцію.

У цьому випадку можна запобігти зменшенню реєстраційного ліміту, якщо скласти РК з типом причини 20 і кодом коригування 301. Докладно порядок заповнення такого РК наведено у п. 25 Порядку №1307 (див. також ЗІР, категорія 101.15 і приклад 2.

Помилки в зведених ПН

Порядок виправлення таких помилок – такий само, як і для звичайних ПН. Звертаємо увагу на необхідність перенесення в РК інформації щодо типу ПН (зведена ПН, складена на пільгові операції, тип причини невидачі покупцю тощо). Для виправлення помилок у зведених ПН встановлено спеціальні коди коригування (гр. 2.1 РК):

- 201 – при виправленні помилок у зведених ПН, складених на умовні постачання (п. 198.5 ПКУ);

- 202 – при виправленні помилок у зведених ПН, складених на умовні постачання при «розподілі» вхідного ПДВ (п. 199.1 ПКУ);

- 203 – при виправленні помилок у ПН, складених за щоденними підсумками операцій (п. 201.11 ПКУ), а також використовуйте Довідник умовних кодів причин коригування.

Ці коди зазначаються у всіх випадках коригування зведених ПН – при поверненні товарів, зміні ціни і в тому числі при виправленні помилок.

Приклад 1. Виправлення помилки в номенклатурі

Розділ Б (графи 1.1 – 6)

Розділ Б (графи 7 – 15)

Приклад 2. Анулювання «зайвих» ПН

Розділ Б (графи 1.1 – 6)

Розділ Б (графи 7 – 15)

Інформаційні дані щодо складеної та зареєстрованої в Єдиному реєстрі податкових накладних податкової накладної 8

Також ви можете завантажити зразок виправлення.

Ольга ПАПИРІНА, незалежний експерт-консультант з оподаткування та бухгалтерського обліку

Статті на тему:

Як розблокувати ПН / РК: алгоритм дій

Ведення Єдиного реєстру ПН та РК: що змінилося

Нові форми податкових накладних та розрахунків коригування: огляд змін

Розгляд скарг про відмову в реєстрації ПН / РК у режимі відеоконференції

Зведена компенсуюча податкова накладна з типом причини «13»: заповнення та зразок