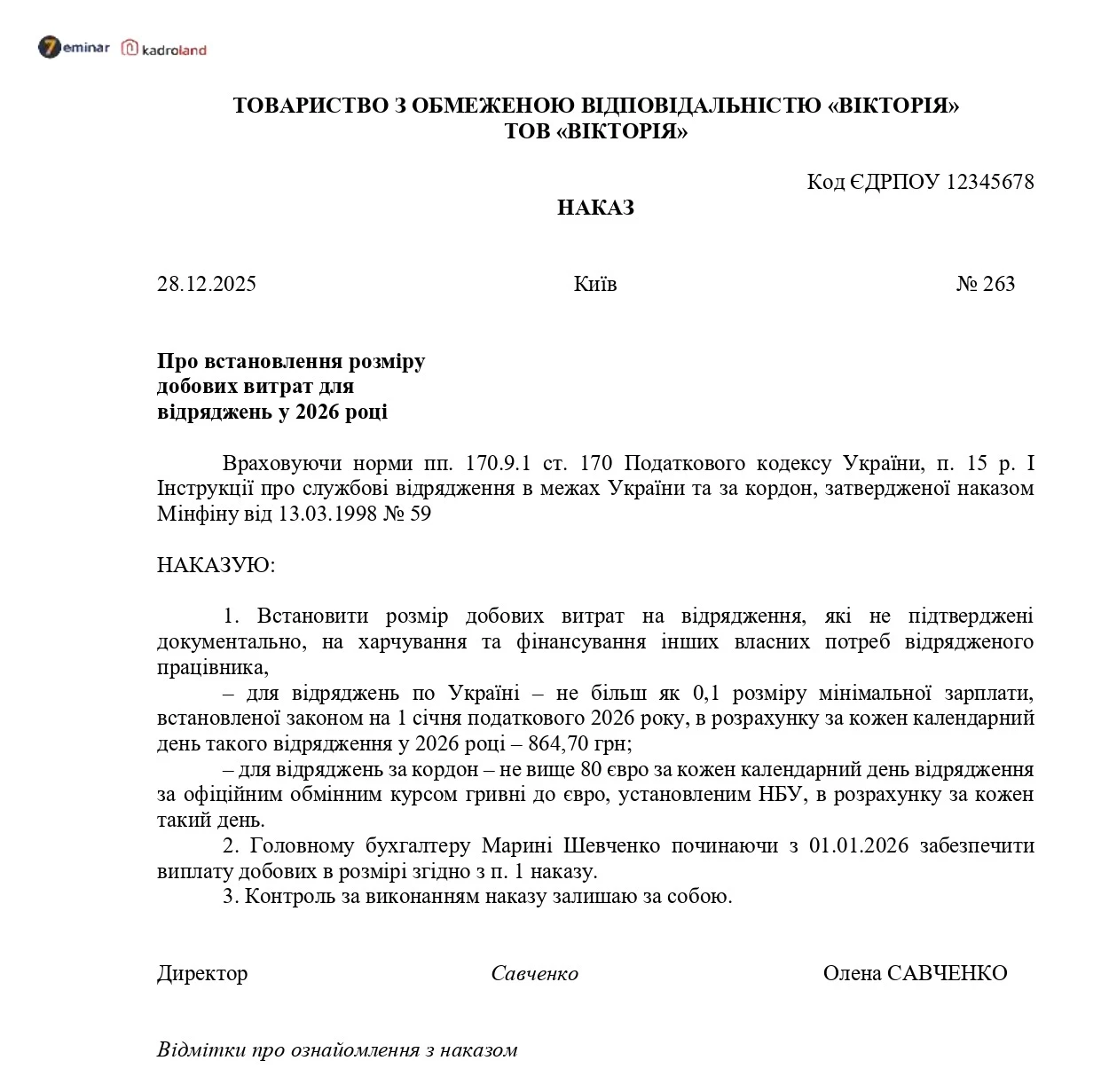

Розглянемо ситуацію.

ТОВ (платник ПДВ) здає в оренду під офіс власне нежитлове приміщення площею 34 кв. м за ціною 5000 грн (без урахування ПДВ) за місяць. Як складати ПН, якщо орендарем є неплатник ПДВ? Що зазначати у графі 4 – «послуга» чи «грн»?

Для цілей ПДВ операція з надання нерухомого майна в оренду платником ПДВ розглядається як постачання послуг, що є об’єктом оподаткування ПДВ на загальних підставах (пп. 14.1.185, пп. «б» п. 185.1 Податкового кодексу України, далі – ПКУ).

Орендодавець – платник ПДВ нараховує ПДВ-зобов’язання на суму орендної плати за основною ставкою 20% незалежно від того, чи є орендар платником ПДВ.

Податкові зобов’язання виникають за правилом «першої події», отже, ПН на оренду теж складайте за першою подією (п. 187.1, 201.1 ПКУ):

- на дату отримання попередньої оплати (авансу) від орендаря

або

- на дату оформлення документа, що засвідчує факт постачання орендної послуги.

Якщо орендар – неплатник ПДВ (не має значення, чи це юрособа, ФОП чи звичайна фізособа), в орендній податковій накладній (ПН) поставте позначку «Х» у графі «Не підлягає наданню отримувачу (покупцю) з причин» та зазначте тип причини «02».

В даних про отримувача (покупця) зазначте «Неплатник», умовний ІПН «100000000000», рядки «Податковий номер платника податку або серія (за наявності) та номер паспорта» і «Код» не заповнюйте.

Дані ПН формуються на підставі первинних документів. Тому при заповненні розділу Б табличної частини ПН орієнтуйтесь на показники первинного документа, який підтверджує здійснення орендної операції.

У графі 2 розділу Б ПН можна зазначити:

- «Орендна плата за травень 2026 року»

або

- «Послуги з оренди».

Чи інше формулювання з первинного документа.

У графі 3.3 вкажіть код послуги щодо оренди згідно з ДКПП – «68.20».

Заповнення граф 4 і 5 (одиниці виміру) залежить від того, як у договорі та первинці встановлено плату за оренду:

- якщо ціна вказана за 1 кв. м – у графі 4 поставте «м2», у графі 5 – код «0123» (згідно з КСПОВО);

- якщо ціна вказана за всю послугу – тоді у графі 4 вкажіть «грн», у графі 5 – код «2454» (згідно з КСПОВО) або у графі 4 зазначте «послуга», а графу 5 не заповнюйте (оскільки в КСПОВО немає такої одиниці виміру) (пп. 3 п. 16 Порядку заповнення ПН, затвердженого наказом Мінфіну від 31.12 2015 №1307).

Визначитись з одиницями виміру у цій ситуації складніше.

Згідно з договором послуга вимірюється у кількісному показнику – 34 кв. м (площа приміщення, яке здається в оренду). Якщо поставимо у графі 4 – «м2», у графі 5 – код «0123», тоді у графі 6 треба поставити кількість «34», а ось ціна за 1 кв. м (гр. 7) невідома. Звісно, маючи ціну оренди за всю площу, нескладно визначити ціну за 1 кв. м (5000 грн ÷ 34 кв. м = 147,058823529….грн). Але графа 7 заповнюється у гривнях з копійками. Якщо округлимо ціну до 147,06 грн, тоді обсяг постачання у графі 10 – 5000,04 грн не відповідає договірній ціні (5000 грн). Треба або міняти ціну у договорі (вносити зміни), або шукати альтернативний шлях, виходячи з наявних даних.

Альтернатива є. У договорі вказано місячну ціну оренди за всю площу – 5000 грн за місяць. Оскільки ця ціна не прив’язана до кількісного вимірника, не будемо акцентувати увагу на площі, а орієнтуймось на ціну. Тобто обираємо другий варіант. Як було зазначено, коли ціна виражена у гривнях, у ПН зазначають одиниці виміру «грн» або «послуга». Принципової різниці між ними немає, тому обирайте самі.

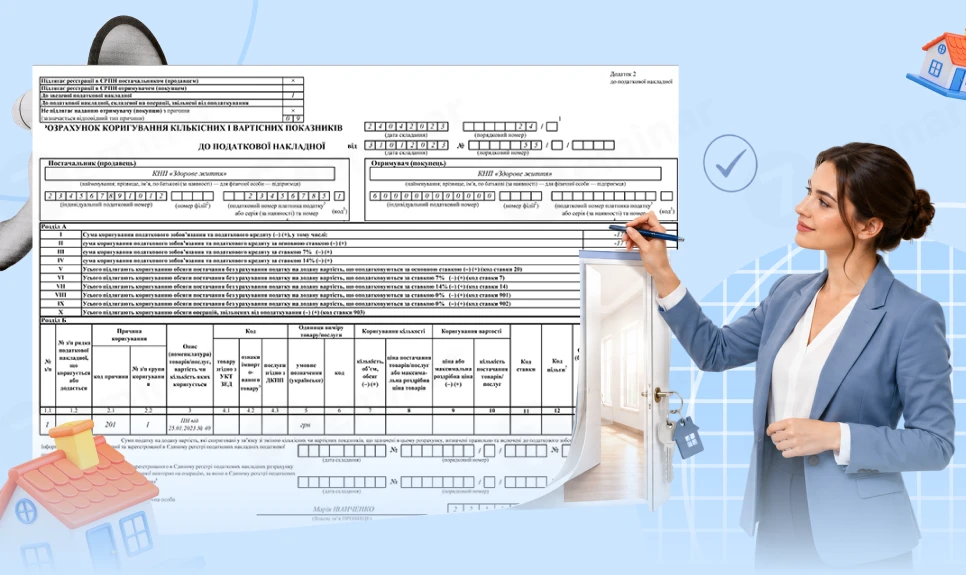

Інші графи табличної частини ПН заповніть у загальному порядку (див. Додаток).

Додаток

Приклад заповнення ПН на оренду приміщення неплатником

Наталія ТОВЧЕНИК, експерт з бухгалтерського обліку та оподаткування, Київ

Читайте більше:

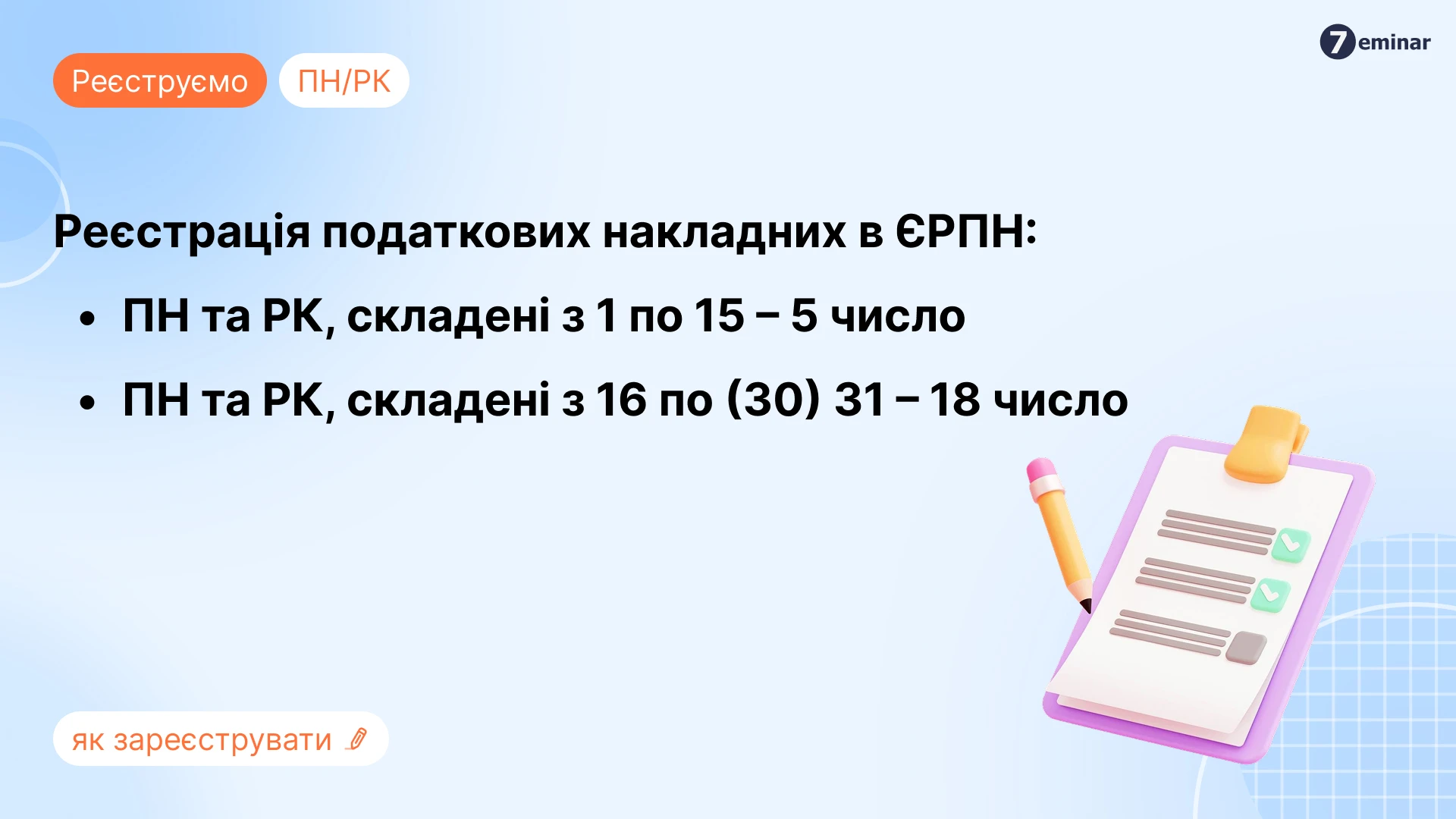

Реєстрація ПН та РК: строки, штрафи

Мільйон під контролем: коли виникає обов’язок реєстрації платником ПДВ

Виправлення помилок у ПДВ-звітності: правила подання уточнюючого розрахунку з ПДВ

Податкова накладна 2026: правила заповнення

ПН на безоплатну передачу ліків працівнику: порядок заповнення + зразок

ПН з кодом ставки «902» на постачання для ЗСУ: заповнення + зразок

Податкова накладна на продаж сигарет «Неплатнику»: заповнення + зразок

ПН на умовне постачання при анулюванні реєстрації платника ПДВ: заповнення + зразок

ПН на ліквідацію ОЗ за самостійним рішенням платника ПДВ: заповнення + зразок