- «Базовий» місяць та суми індексації

- Оклад підвищено у червні 2026: що відбувається з «базовим» місяцем та індексацією

- Зарплатне підвищення: що враховувати

- Якщо встановлена постійна надбавка

- Якщо встановлена доплата за ведення військового обліку

- Якщо встановлена премія

- Якщо підвищено годинну ставку

«Базовий» місяць та суми індексації

Для початку згадаємо про особливості визначення «базового» місяця в 2026 році.

Відповідно до ст. 41 Закону України від 3 грудня 2025 року № 4695-IX «Про Державний бюджет України на 2026 рік»:

обчислення індексу споживчих цін для індексації грошових доходів населення провадиться наростаючим підсумком починаючи з січня 2026 року, який приймається за 1 або 100 відсотків. Сума індексації, яка склалася у грудні 2025 року, у січні 2026 року не нараховується.

Це означає, що січень 2026 року стає «базовим» місяцем незалежно від того коли ви підвищували оклади і яка сума індексації була в грудні 2025.

Проте, якщо на підприємстві було підвищення окладів в 2026 році, то тоді в гру вступають правила Порядку проведення індексації грошових доходів населення, затвердженого постановою Кабінету Міністрів України від 17.07.2003 №1078 (далі – Порядок №1078), в цьому випадку орієнтуватись потрібно на місяць підвищення окладу.

За правилами Закону України від 03.07.1991 №1282-XII «Про індексацію грошових доходів населення» (далі – Закон про індексацію) та Порядку №1078 підвищення грошових доходів громадян у зв'язку з індексацією здійснюється з першого числа місяця, що настає за місяцем, в якому офіційно опубліковано індекс споживчих цін. А саме право на індексацію виникає, коли приріст ІСЦ наростаючим підсумком перевищив поріг індексації 103,0%.

Нижче в таблиці наведено, для яких «базових» місяців в червні 2026 року виникло право на індексацію, який коефіцієнт та сума індексації.

«Базовий» місяць | Розрахунок приросту ІСЦ | Коефіцієнт індексації | Сума індексації, грн |

Січень – 2026 | 1,010 лютий-26 х 1,017 березень-26 х 1,014 квітень-26 х 100 = 104,2% > 103,0% | 4,2 | 139,78 |

Лютий – 2026 | 1,017 березень-26 х 1,014 квітень-26 х 100 = 103,1% > 103,0% | 3,1 | 103,17 |

Березень – 2026 | 1,014 квітень-25 х 100 = 101,4 % < 103,0% | – | – |

Квітень – 2026 | ІСЦ за травень буде опубліковано в червні | – | – |

Травень – 2026 | ІСЦ за червень буде опубліковано в липні | – | – |

Як бачимо тільки для січня – 2026 та лютого – 2026 в червнівперше виникає право на індексацію зарплати. Якщо на підприємстві були підвищено оклади в березні-травні 2026 року, то в червні 2026 року права на індексацію не виникло.

Оклад підвищено у червні 2026: що відбувається з «базовим» місяцем та індексацією

Якщо роботодавець вирішив підвищити оклади в червні 2026 року, то цей місяць буде новою точкою відліку для визначення коефіцієнту індексації, тобто новим «базовим» місяцем. Це передбачено п. 5 Порядку №1078:

У разі підвищення тарифних ставок (посадових окладів), стипендій, виплат, що здійснюються відповідно до законодавства про загальнообов’язкове державне соціальне страхування, визначених у пункті 2 цього Порядку, значення індексу споживчих цін у місяці, в якому відбувається підвищення, приймається за 1 або 100 відсотків. Обчислення індексу споживчих цін для проведення подальшої індексації здійснюється з місяця, наступного за місяцем підвищення зазначених грошових доходів населення.

При чому Законом про індексацію та Порядком №1078 не висунуто вимог до розміру підвищення окладу. Навіть підвищення окладу на 1 грн вже змінює «базовий» місяць на новий.

Проте роботодавцю варто бути уважним, адже підвищення окладу на будь-яку суму не означає, що індексація не буде нараховуватись. Є й інші правила!

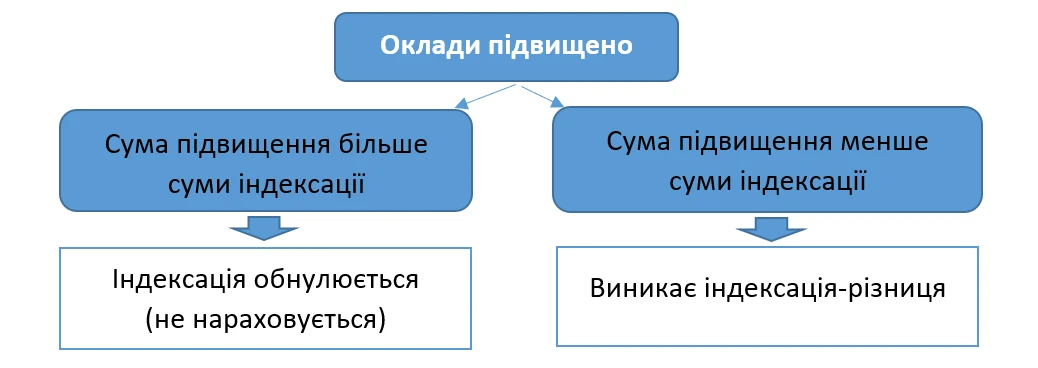

Так, п. 5 Порядку №1078 передбачено два основні правила:

Правило 1. Сума індексації у місяці підвищення грошових доходів не нараховується, якщо розмір підвищення грошового доходу перевищує суму індексації, що склалася у місяці підвищення доходу.

Правило 2. Якщо розмір підвищення грошового доходу не перевищує суму індексації, що склалась у місяці підвищення доходу, сума індексації у цьому місяці визначається з урахуванням розміру підвищення доходу і розраховується як різниця між сумою індексації і розміром підвищення доходу.

Тобто щоб не нараховувати індексацію, потрібно не тільки підвищити оклади, а й підвищити їх таким чином, щоб сума зарплатного підвищення перевищувала суму можливої суми індексації в місяці такого підвищення. Якщо ця вимога не виконується, то виникає індексація-різниця (різниця між сумою індексації та сумою зарплатного підвищення), яку потрібно буде нараховувати працівнику і далі щомісяця до чергового підвищення окладу.

Відповідно роботодавцю у місяці підвищення окладів слід провести порівняльні розрахунки, щоб дізнатись чи обнулюється індексація, чи потрібно буде визначати індексацію-різницю.

Приклад 1. В червні 2026 року оклад підвищено на 200 грн. До цього оклади підвищували в січні 2026 року.

Для «базового» січень – 2026 в червні 2026 року виникає індексація на суму 139,78 грн. Проте оклад підвищено на 200 грн. Тож червеь 2026 року є новим «базовим» місяцем.

В червні роботодавець має провести порівняльні розрахунки, а саме порівняти суму зарплатного підвищення (200 грн) та суму індексації, яка виникає у червні.

200 грн сума підвищення > 139,78 суми можливої індексації в червні.

В цьому випадку в червні працівнику буде нарахований новий збільшений оклад, а індексація нараховуватись не буде. При чому розрахунок приросту ІСЦ нарастаючим підсумком для «базового» червня – 2026 буде розпочинатись із ІСЦ за липень 2026.

Приклад 2. Оклад працівника 9000 грн, підвищували в січі 2026 року. В червні 2026 року оклад було підвищено на 100 грн (9100 грн).

Для «базового» січень – 2026 в червні 2026 року виникає індексація на суму 139,78 грн. Проте оклад підвищено на 100 грн.

В червні роботодавець має провести порівняльні розрахунки, а саме порівняти суму зарплатного підвищення (100 грн) та суму індексації, яка виникає у червні.

100 грн (сума підвищення) < 139,78 (сум можливої індексації в червні).

Як бачимо із порівняльних розрахунків, сума зарплатного підвищення не перевищила суму можливої індексації. Тому визначаємо індексацію-різницю:

139,78 грн – 100 грн = 39,78 грн.

Незважаючи на те, що сума зарплатного підвищення не перевищила суму індексації, червень 2026 року є новим «базовим» місяцем. І розрахунок приросту ІСЦ нарастаючим підсумком для «базового» червня – 2026 буде розпочинатись із ІСЦ за липень 2026.

В даному прикладі, в липні працівнику буде нарахований такий дохід:

9100 (оклад) + 39,78 (індексація-різниця) = 9139,78 грн.

Зарплатне підвищення: що враховувати

Як зазначалось вище – в місяці підвищення окладу слід провести порівняльні розрахунки, а саме порівняти суму можливої індексації та суму зарплатного підвищення.

Але зарплатне підвищення – це не тільки сума підвищення окладу. У разі коли відбувається підвищення тарифної ставки (посадового окладу), у місяці підвищення враховуються всі складові грошового доходу, які не мають разового характеру (п. 5 Порядку №1078).

Тобто якщо працівнику встановлені постійні виплати, такі як доплати, надбавки, премії, вони також будуть включатись до порівняльних розрахунків.

Нижче розглянемо на конкретних прикладах, як такі виплати будуть впливати на порівняльні розрахунки та на індексацію заплати.

Якщо встановлена постійна надбавка

Приклад 3. Останнє підвищення окладів було в січні 2026 року (6400 грн). В червні оклад працівника підвищили на 100 грн до 6500 грн. Працівнику також встановлено надбавку за складність та напруженість в роботі в розмірі 40% від окладу.

Для «базового» січень – 2026 в червні 2026 року виникає індексація на суму 139,78 грн.

В червні роботодавець має провести порівняльні розрахунки. При чому при визначенні суми зарплатного підвищення буде врахований оклад та надбавка за складність та напруженість в роботі.

Визначимо суму зарплатного підвищення:

(6500 + 2600) – (6400 + 2560) = 140 грн,

де

- 6500 грн – оклад після підвищення;

- 2600 грн – надбавки після підвищення (6500 грн х 40%);

- 6400 грн – оклад до підвищення;

- 2560 грн – надбавка до підвищення (6400 грн х 40%).

Як бачимо, сума зарплатного підвищення склала 140 грн. Це більше за суму можливої індексації в червні (139,78 грн), тому індексація в червні не нараховується. Працівнику буде нарахований оклад 6500 грн та надбавка в сумі 2600 грн.

Якщо встановлена доплата за ведення військового обліку

Приклад 4. Останнє підвищення окладів було в січні 2026 року (9000 грн). В червні 2026 року оклад працівника підвищили на 100 грн до 9100 грн. Працівнику також встановлено доплату за ведення військового обліку в розмірі 10% від окладу.

Доплату за ведення військового обліку слід розглядати як постійну виплату. Тому вона буде врахована при визначенні суми зарплатного підвищення.

Визначимо суму зарплатного підвищення:

(9100 + 910) – (9000 + 900) = 110 грн,

де

- 9100 грн – оклад після підвищення;

- 910 грн – доплата після підвищення (8100 грн х 10%);

- 9000 грн – оклад до підвищення;

- 900 грн – доплата до підвищення (8000 грн х 10%).

Як бачимо із порівняльних розрахунків, сума зарплатного підвищення (110 грн) не перевищила суму можливої індексації (139,78 грн). Тому визначаємо індексацію-різницю:

139,78 грн – 110 грн = 29,78 грн.

В даному прикладі, в червні працівнику буде нарахований такий дохід:

9100 (оклад) + 910 (доплата за ведення військового обліку) + 29,78 (індексація-різниця) = 10039,78 грн.

Якщо встановлена премія

При проведенні порівняльних розрахунків враховуємо усі складові заробітної плати, у тому числі зазначені в п. 5 Порядку №1078, тобто премію потрібно враховувати.

Проте тут слід звернути увагу на такі моменти:

- якщо в місяці підвищення окладу виплачується виробнича премія, то її в порівняльних розрахунках враховуємо, орієнтуючись на відсоток (розмір) виплати в місяці підвищення окладу;

- якщо в місяці підвищення окладу виплачується виробнича премія в фіксованому розмірі, то порівняльні розрахунки слід проводити, виходячи з того розміру премії, який встановленого в місяці підвищення посадового окладу;

- якщо премія в місяці підвищення окладу не виплачується, то в порівняльних розрахунках її не враховують (ані до підвищення, ані після підвищення).

Тобто для порівняння суми підвищення заробітної плати із сумою індексації премії враховуємо в умовах місяця, в якому відбувається підвищення окладу.

Приклад 5. Останнє підвищення окладів було в січні 2026 року (7900 грн). В червні оклад працівника підвищили на 100 грн до 8000 грн. Також в червні працівнику виплачують щомісячну премію, але в червні її розмір збільшився з 30% до 40% від окладу.

Для «базового» січень – 2026 в червні 2026 року виникає індексація на суму 139,78 грн.

В червні роботодавець має провести порівняльні розрахунки. Премію також враховуємо в порівняльних розрахунках, але використовуємо розмір премії, який встановлений в місяці підвищення, тобто 40% від окладу.

Порівняльні розрахунки наведено в таблиці:

Складові зарплати | До підвищення | Після підвищення |

Оклад | 7900 | 8000 |

Премія (40%) | 3160 (7900 грн х 40%) | 3200 (8000 грн х 40%) |

Разом | 11060 | 11200 |

Як бачимо, сума зарплатного підвищення склала:

11200 – 11060 = 140 (грн).

Це більше за суму можливої індексації в липні (139,78 грн), тому індексація в червні не нараховується. Працівнику буде нарахований оклад 8000 грн та премія в сумі 3200 грн.

Приклад 6. Останнє підвищення окладів було в січні 2026 року (8900 грн). В червні 2026 оклад працівника підвищили на 100 грн до 9000 грн. Також в червні працівнику виплачують премію за червень в розмірі 500 грн.

Для «базового» січень – 2026 в червні виникає індексація на суму 139,78 грн.

В червні роботодавець має провести порівняльні розрахунки. Причому в порівняльних розрахунках (до та після підвищення) буде врахована та сума премії, що нарахована у червні . Але на загальний результат суми зарплатного підвищення сума фіксованої премії не впливає, оскільки у розрахунках до і після підвищення окладу бере участь однакова сума премії.

Порівняльні розрахунки наведено в таблиці:

Складові зарплати | До підвищення | Після підвищення |

Оклад | 8900 | 9000 |

Премія | 500 | 500 |

Разом | 9400 | 9500 |

Як бачимо, сума зарплатного підвищення склала:

9500 – 9400 = 100 (грн).

Як бачимо із порівняльних розрахунків, сума зарплатного підвищення (100 грн) не перевищила суму можливої індексації (139,78 грн). Тому визначаємо індексацію-різницю:

139,78 грн – 100 грн = 39,78 грн.

В даному прикладі, в липні працівнику буде нарахований такий дохід:

9000 (оклад) + 500 (премія) + 39,78 (індексація-різниця) = 9539,78 грн.

Якщо підвищено годинну ставку

Приклад 7. Працівнику в січні 2026 року встановлена годинна тарифна ставка в розмірі 50,00 грн/год. В червні 2026 року її підвищили до 55,00 грн/год.

Для визначення суми зарплатного підвищення потрібно годинну ставку перевести у місячну. При чому порівняння суми підвищення зарплати з сумою індексації слід проводити виходячи з умов червня 2026 року. Тобто потрібно використовувати норму годин, встановлену в такому місяці.

Наведемо в таблиці порівняльні розрахунки:

Норма годин у червні 2026 | Ставка до підвищення | Ставка після підвищення | Сума зарплатного підвищення | ||

година | місячна | година | місячна | ||

1 | 2 | 3= гр.1 х гр.2 | 4 | 5 = гр.1 х гр.4 | 6 = гр.5 – гр.3 |

176 | 50,00 | 8800 | 55,00 | 9680 | 880 |

Як бачимо, для працівник із погодинною тарифною ставкою, сума зарплатного підвищення складає 880 грн.

Сума можливої індексації в червні 2026 року для «базового» січня 2026 року – 139,78 грн.

Червень 2026 року буде новим «базовим» місяцем. Оскільки сума зарплатного підвищення (880 грн) більше суми можливої індексації (139,78 грн), індексація в цьому випадку не нараховується.

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Статті на тему:

Індексація повернулася: що врахувати та як її уникнути

Помилки при індексації зарплати: який штраф загрожує

ТОП-7 запитань про індексацію від ваших колег-бухгалтерів

Підвищення зарплати на 1 грн для уникнення індексації: ризик чи виправдана оптимізація

Калькулятор індексації зарплати – це простий та зручний сервіс, який створений щоб робити розрахунки за Вас! Не витрачайте час на складні розрахунки, наш калькулятор швидко порахує індексацію за вас, адже він для цього і створений. Вам потрібно лише заповнити розмір зарплати працівника, базовий місяць та період нарахування індексації