☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ПДВ

22.05.2026

Податкові наслідки у ФОП не платника ПДВ при отриманні електронних послуг від особи-нерезидента

Якщо фізична особа-підприємець (ФОП) не зареєстрована платником ПДВ, вона зобов’язана самостійно нараховувати та сплачувати ПДВ за послуги, отримані від нерезидентів

Чи виникають податкові наслідки у ФОП не платника ПДВ при отриманні електронних послуг від особи-нерезидента, яка не зареєстрована платником ПДВ на митній території України?

Особливості оподаткування ПДВ операцій з постачання електронних послуг нерезидентами фізичним особам (у тому числі фізичним особам – підприємцям) на митній території України встановлено статтями 208 та 208 прим. 1 Податкового кодексу України (далі – ПКУ).

Статтею 208 ПКУ встановлено правила оподаткування у разі постачання особою-нерезидентом послуг, у тому числі електронних послуг, місце надання яких розташоване на митній території України, особі, яку зареєстровано як платник податку, чи будь-якій іншій особі-резиденту – суб’єкту господарювання, чи постійному представництву нерезидента в Україні.

Якщо послуги, які надаються ФОПу особою – нерезидентом відповідно до умов договору та норм ПКУ класифікуються як електронні послуги, та місце постачання таких послуг визначається на митній території України, то такі послуги є об’єктом оподаткування ПДВ, а нарахування та сплата ПДВ за такою операцією здійснюється в залежності від статусу ФОПа (зареєстрований чи не зареєстрований платником ПДВ).

Отже, якщо ФОП (не платник ПДВ) придбав у іноземної компанії, яка не зареєстрована платником ПДВ, електронну послугу, місце постачання якої визначається на митній території України, то він зобов’язаний нарахувати та сплатити ПДВ за такою операцією відповідно до ст. 208 Податкового кодексу України (далі – ПКУ), незалежно від того, з якої причини іноземна компанія не зареєстрована платником ПДВ в Україні, в тому числі якщо обсяг її доходів менше 1 млн гривень

Здійснення особою – нерезидентом операцій з постачання на митній території України електронних послуг фізичним особам, у тому числі ФОП, не зареєстрованим як платники ПДВ, без реєстрації такої особи – нерезидента як платника ПДВ відповідно до ст. 208 прим. 1 ПКУ тягне за собою накладення штрафу на таку особу – нерезидента (п. 117.5 ПКУ).

Джерело: ДПС

Читайте більше:

Обов’язкова реєстрація платником ПДВ

ФОП на загальній системі: правила оподаткування

Податкова декларація з ПДВ із додатками: інструкція заповнення

ПДВ 2025: ставки, строки сплати, адміністрування та відшкодування

ФОП після переходу на загальну систему не зареєструвався платником ПДВ: наслідки та штрафи

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Єдиний податок

30.07.2026

Чи може єдинник продавати та приймати подарункові сертифікати як оплату

ПКУ не заборонено продаж подарункових сертифікатів. В той же час, здійснення розрахунків за товари / послуги подарунковим сертифікатом є механізмом розрахунку не у грошовій формі, що не дає права юридичній особі - платнику єдиного податку третьої групи застосовувати спрощену систему оподаткування, обліку та звітності

Державний нагляд

30.07.2026

Нові правила продажу косметики перенесуть на 31 липня 2027 року: проєкт постанови КМУ

Європейська Бізнес Асоціація підтримала урядову ініціативу щодо продовження перехідного періоду для впровадження Технічного регламенту на косметичну продукцію. Бізнес вважає, що це дасть виробникам та імпортерам більше часу для адаптації до нових вимог і запуску Нотифікаційного порталу. Водночас Асоціація пропонує спростити процедуру підтвердження безпечності косметики, щоб уникнути дублювання документів для продукції, яка вже відповідає європейським стандартам. Такі зміни мають зменшити адміністративне навантаження та усунути зайві бар'єри для учасників ринку

Працевлаштування, переведення

30.07.2026

Повідомлення про прийняття працівника на роботу: практичні ситуації і можливі помилки

Процес працевлаштування в Україні – це не лише успішна співбесіда та підписання заяви, а й чітка послідовність юридичних дій, де ключовим етапом є інформування державних органів. Для бухгалтера та кадровика це завдання є одним із найвідповідальніших, оскільки помилка у датах або ігнорування повідомлення може коштувати підприємству значних фінансових санкцій. Тож розберемо актуальні правила подання повідомлень, проаналізуємо складні випадки та навчимося уникати пасток, які готує нам законодавство

Документообіг, первинні документи

30.07.2026

Із 30 липня РНОКПП можна оформити дистанційно для всіх повнолітніх українців за кордоном

Українці, які перебувають за кордоном, отримали ще одну важливу цифрову послугу. Із 30 липня через сервіс «е-Консул» повнолітні громадяни можуть повністю онлайн зареєструватися в Державному реєстрі фізичних осіб та отримати електронну картку платника податків із QR-кодом. Нововведення має спростити оформлення РНОКПП без необхідності приїжджати до України чи надсилати документи поштою. Подати заяву можна як дистанційно, так і через дипломатичні установи України за кордоном

Особи з інвалідністю

30.07.2026

Відсутність форми звіту не звільняє від сплати внеску на працевлаштування осіб з інвалідністю: ЗІР від ДПС

Запровадження внеску на підтримку працевлаштування осіб з інвалідністю супроводжується чітко визначеними строками його нарахування та сплати за квартальний звітний період. Водночас у платників виникає питання, чи потрібно сплачувати внесок, якщо на момент граничного строку ще не затверджено форму звітності. Законодавство встановлює, що обов’язок зі сплати внеску виникає незалежно від наявності затвердженої форми звіту. Відсутність форми не звільняє роботодавця від відповідальності за невиконання цього обов’язку

Відпустка, відпускні

30.07.2026

Чи має сумісник право на повну щорічну відпустку після двох місяців роботи: роз'яснення

Працівники, які працюють за сумісництвом, мають особливі гарантії щодо надання щорічної відпустки. Навіть якщо вони відпрацювали у нового роботодавця лише кілька місяців, у певних випадках можуть отримати відпустку повної тривалості. Однією з таких підстав є одночасне використання відпустки за основним місцем роботи. Закон прямо зобов'язує роботодавця надати суміснику відпустку «авансом» і не дозволяє обмежувати її пропорційно відпрацьованому часу

Перевірки, штрафи

30.07.2026

Директор + бухгалтер: хто відповідає і як захиститися

Часто під час перевірок керівник упевнений, що всі ризики – це зона відповідальності бухгалтера. Бухгалтер, навпаки, вважає, що остаточне рішення завжди приймає директор. Насправді закон розподіляє відповідальність значно складніше. Розберемо, хто відповідає за ведення бухгалтерського обліку, подання звітності, сплату податків, кадрові документи, збереження первинки, коли штрафують підприємство, коли – посадову особу, а коли справа може закінчитися кримінальним провадженням. Також розглянемо судову практику та способи, які допоможуть бухгалтеру довести, що він не винен у порушенні

Зміни у законодавстві

30.07.2026

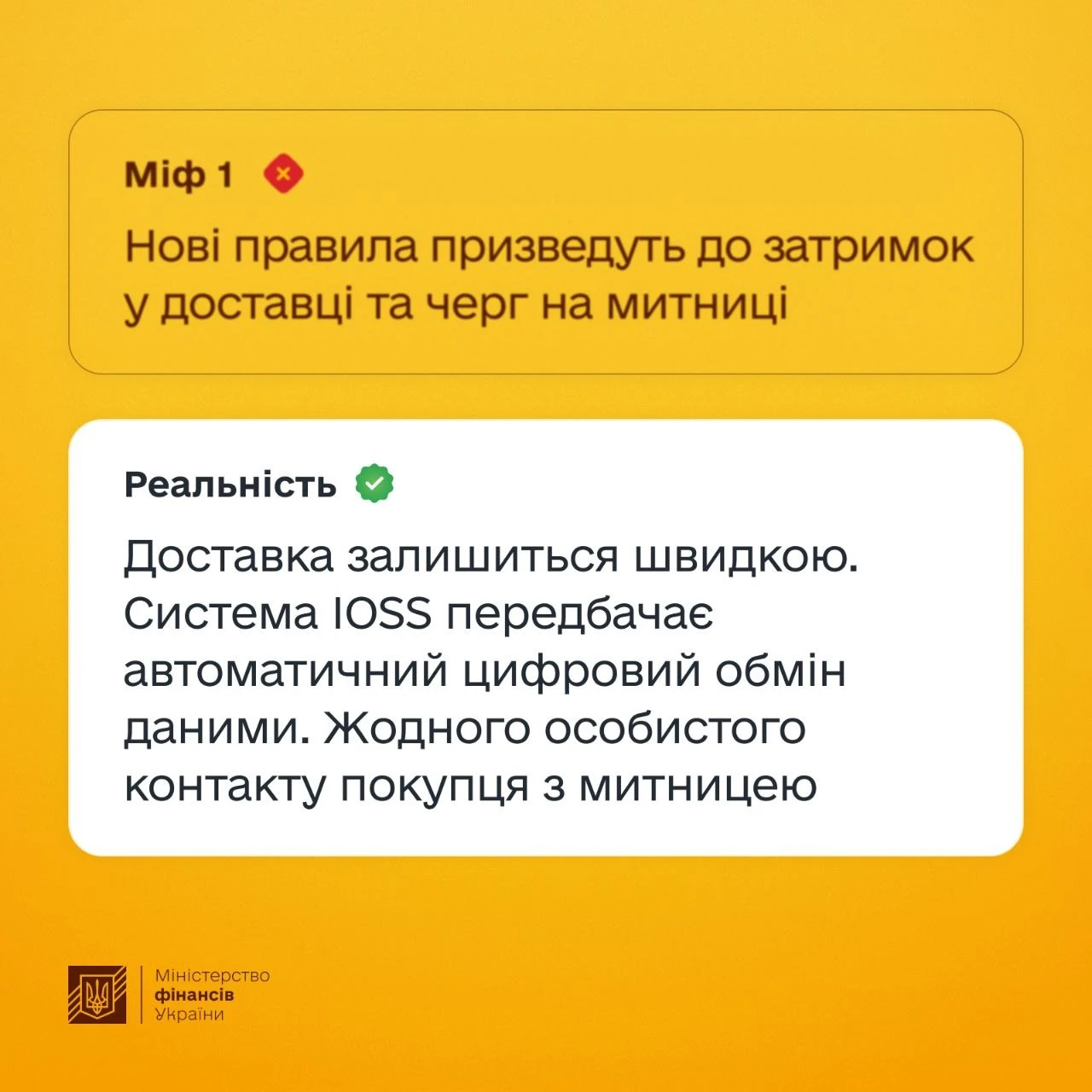

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Кабінет Міністрів зробив черговий крок до зміни правил оподаткування міжнародних посилок. Уряд схвалив законопроєкт про внесення змін до Митного кодексу, який разом із законопроєктом №15112-д має запровадити нову модель оподаткування дистанційної торгівлі за європейськими стандартами. Зокрема, пропонується скасувати ПДВ-пільгу для посилок вартістю до 150 євро, а обов'язок зі сплати податку покласти на маркетплейси. Очікується, що нові правила можуть запрацювати не раніше 1 січня 2027 року

Інше

30.07.2026

Листи від шахраїв під іменем ДПС: як реагувати та як захиститися від шкідливого ПЗ

Останнім часом фіксується зростання кількості випадків шахрайства, пов’язаних із використанням імені посадових осіб ДПС або згадкою самої установи. Зловмисники намагаються ввести підприємців в оману та отримати гроші незаконним шляхом. Ми зібрали найпоширеніші схеми обману, а також поради, як убезпечити себе і своє підприємство від дій шахраїв

Судова практика

30.07.2026

Як звільнити працівника за втрату довір’я під час лікарняного: ВС

Верховний Суд роз’яснив, як застосовуються правила звільнення працівника за втрату довір’я під час тимчасової непрацездатності в умовах воєнного стану. Суд наголосив, що таке звільнення можливе, але роботодавець зобов’язаний правильно визначити дату припинення трудових відносин. Якщо працівник перебуває на лікарняному, датою звільнення має бути перший робочий день після його закінчення. Порушення цієї вимоги не скасовує підстави для звільнення, однак тягне зміну дати звільнення та відповідальність роботодавця за затримку остаточного розрахунку

Перевірки, штрафи

30.07.2026

Допуск до роботи без трудового договору: штрафи зросли до 86 470 грн

З 1 січня 2026 року мінімальна заробітна плата в Україні підвищена до 8 647 грн, і розмір штрафів за порушення трудового законодавства автоматично переглянуто. Тепер за допуск працівника до роботи без оформлення трудового договору передбачено штраф у 86 470 грн за кожного неоформленого працівника. Для платників єдиного податку I–III груп за перше порушення застосовується попередження, а за повторне – штраф зростає до 259 410 грн за кожного працівника

Робочий час, графіки роботи

30.07.2026

Норма тривалості робочого часу на 2026 рік

Законодавці вже продовжили воєнний стан до 05:30 31 жовтня 2026. А отже час переглянути норму робочого часу. Підготували для вас таблиці із нормами робочого часу на 2026 рік. Користуйтеся оновленими показниками та фіксуйте їх у локальних документах

Готівкові кошти, розрахунки

30.07.2026

Представництвам нерезидентів нагадали порядок заповнення платіжної інструкції

Податківці пояснили, які відомості представництво нерезидента має зазначати у реквізитах платіжної інструкції під час сплати податку на прибуток підприємств за нерезидента. Роз'яснення стосується реквізитів «Платник», «Фактичний платник» та відповідних кодів

Розрахунки за ЦПД

30.07.2026

Помилка в Додатку 5 об’єднаного звіту: як виправити галочку в колонці ЦПХ і чи буде штраф

В Додатку 5 об’єднаного звіту помилково поставили галочку в колонці договір ЦПХ з працівником/сумісником. Договір ЦПХ укладався не з працівником. Як виправити таку помилку і чи буде штраф?

Оренда

30.07.2026

Недоамортизована частина ремонту орендованого ОЗ по закінченню договору оперативної оренди: що з фінрезультатом

Затрати орендаря на поліпшення об’єкта операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція), що приводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, відображаються орендарем як капітальні інвестиції у створення (будівництво) інших необоротних матеріальних активів. При визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди

Охорона праці

30.07.2026

Профілактика перегріву на робочому місці в умовах спеки: інфографіка

Під час підвищення температури повітря понад +30°C значно зростає ризик перегріву, теплового удару та втрати свідомості у працівників. Роботодавець має організувати належні умови праці, зокрема перерви, доступ до питної води та, за можливості, коригування графіка роботи. Працівникам рекомендується дотримуватися питного режиму, уникати перевантажень у найспекотніші години та стежити за самопочуттям