- Коли реєстрація платником ПДВ є обов’язковою

- Які операції враховуються при обрахунку мільйонного ліміту для ПДВ

- Заява за формою 1-ПДВ

- Причини відмови у реєстрації платником ПДВ

- Відповідальність за порушення правил ПДВ-реєстрації

- Реєстрація платником ПДВ після анулювання єдиного податку: що каже ДПС і суд

- Висновки

Коли реєстрація платником ПДВ є обов’язковою

Умови та правила реєстрації платником ПДВ визначені:

та

- розд. ІІІ Положення про реєстрацію платників податку на додану вартість, затвердженого наказом Мінфіну від 14.11.2014 №1130 (зі змінами, далі – Положення №1130).

Ці правила стосуються всіх платників податків, незалежно від їх державної реєстрації, форми правління та інших особливостей.

Зобов'язаний зареєструватися платником ПДВ у контролюючому органі за своїм місцезнаходженням (місцем проживання) госпсуб'єкт, у якого загальна сума від операцій з постачання товарів / послуг, що підлягають оподаткуванню за розд. V ПКУ, у тому числі операцій з постачання товарів / послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно, шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1 000 000 грн (без урахування ПДВ).

Така вимога встановлена п. 181.1 ПКУ, проте не розповсюджується на платників єдиного податку першої-третьої групи

Крім того п. 182.1 ПКУ платнику надано право на добровільну реєстрацію платником ПДВ.

Які операції враховуються при обрахунку мільйонного ліміту для ПДВ

Врахуйте, що для реєстрації платником ПДВ до оподатковуваних операцій з постачання товарів / послуг належать операції, що підлягають оподаткуванню за:

- основною ставкою ПДВ (20%),

- ставкою 7 %,

- нульовою ставкою та звільнені (умовно звільнені) від оподаткування ПДВ

Враховуються при розрахунку загальної суми від здійснення операцій з постачання товарів / послуг, що підлягають оподаткуванню, для визначення необхідності обов’язкової реєстрації платником ПДВ:

- обсяги операцій з безоплатної передачі / надання товарів / послуг

та

- обсяги операцій з ліквідації за власним бажанням необоротних активів

На це звернули увагу податківці з ЗІР, категорія 101.02.

Заява за формою 1-ПДВ

У разі обов’язкової реєстрації платник ПДВ подає реєстраційну заяву за формою №1-ПДВ (далі – Заява) до ДПС не пізніше 10 числа календарного місяця, що настає за місяцем, в якому вперше досягнуто обсягу оподатковуваних операцій, визначеного у ст. 181 ПКУ, тобто 1 000 000 грн (без урахування ПДВ) (п. 183.2 ПКУ).

Заяву подають до ДПС за своїм місцезнаходженням (місцем проживання).

У Заяві:

- зазначають дату досягнення обсягу операцій, визначених п. 181.1 ПКУ (1000 000,00 грн),

та

- заповнюють загальну суму здійснених операцій з постачання товарів (послуг), що підлягають оподаткуванню за розд. V ПКУ.

Завантажуйте бланк реєстраційної заяви платника податку на додану вартість (форма №1-ПДВ)

Для підтвердження достовірності відомостей про відповідність особи вимогам щодо обов’язкової реєстрації, особа відповідно до пп. 20.1.2 ПКУ, подає документи, що підтверджують такі відомості (п. 3.8 Положення №1130).

Податківці в ЗІР, категорії 101.02 зазначають:

…особа, яка надсилає Заяву №1-ПДВ технічними засобами електронних комунікацій в електронній формі, у разі необхідності, подає підтверджуючі документи одночасно із Заявою № 1-ПДВ в електронній формі, до якої додається документ довільного формату та завантажуються копії підтверджуючих документів. Якщо підтверджуючі документи не були подані одночасно із Заявою 1-ПДВ, то вони можуть бути подані особою до контролюючого органу за своїм місцезнаходженням (місцем проживання) в паперовій формі або технічними засобами електронних комунікацій в електронній формі з дотриманням вимог законів України № 851 та №2155, зокрема через Електронний кабінет…

Причини відмови у реєстрації платником ПДВ

За п. 183.8 ПКУ податківці можуть відмовити в реєстрації платником ПДВ, якщо за результатами розгляду Заяви та / або поданих документів встановили:

- особа не відповідає вимогам, визначеним ст. 180, п. 181.1, п. 182.1 та п. 183.7 ПКУ;

- існують обставини, які є підставою для анулювання реєстрації згідно із ст. 184 ПКУ;

- при поданні Заяви чи визначенні бажаного (запланованого) дня реєстрації не дотримано порядок та строки (терміни), встановлені п.п. 183.1, 183.3-183.7 ПКУ.

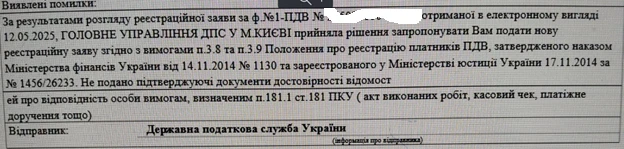

Про таку відмову платник дізнається з квитанції, в якій податківці вказують причину такої відмови.

Зразок квитанції з відмовою у реєстрації платником ПДВ

Як видно з тексту квитанції, що податковий орган не вказав, які саме документи не надані та які необхідно додати. Це позбавляє платника можливості оперативно надати додаткові документи. А процес надання документів може затягнутися на декілька етапів, оскільки відсутні конкретні вимоги до пакета документів.

Нормами ПКУ та Положення №1130 не визначено чіткого і навіть примірного переліку документів, які має надати платник з метою обов’язкової реєстрації платником ПДВ. І це призводить до неоднозначних ситуацій з надання відмови контролерами.

Відповідальність за порушення правил ПДВ-реєстрації

Якщо суб’єкт господарювання, який підлягає обов’язковій реєстрації як платник ПДВ, не подає Заяву – несе відповідальність за ненарахування або несплату цього податку на рівні зареєстрованого платника (п. 183.10 ПКУ). При цьому такий платник не має права формувати податковий кредит та отримання бюджетного відшкодування.

За пп. 54.3.1 ПКУ податківці самостійно визначають суму податкового зобов’язання з ПДВ, за результатами проведення документальної перевірки. Але при обрахунку суми податкових зобов’язань до сплати не враховуються суми ПДВ, нараховані під час придбання товарів / послуг до дати реєстрації.

Згідно з п. 123.1 ПКУ вчинення платником податків діянь, що зумовили визначення контролюючим органом суми податкового зобов’язання на підставах, визначених підпунктами 54.3.1, 54.3.2, 54.3.6 ПКУ, – тягне за собою накладення на платника податків штрафу в розмірі 10% суми визначеного податкового зобов’язання.

Крім того, до платника може бути застосована відповідальність передбачена п. 123.1 ПКУ, за діяння вчинені умисно, – у вигляді штрафу в розмірі 25% від суми визначеного податкового зобов’язання (50% – при повторному порушенні).

При цьому, відповідальність за неподання податкової декларації з ПДВ та за відсутність реєстрації податкової накладної в ЄРПН до такої особи не застосовується. Адже з урахуванням вимог п. 46.1 ПКУ та п. 201.8 ПКУ обов’язок щодо подання податкової декларації з ПДВ покладається на платника ПДВ та право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники ПДВ.

Податківці наголошують, навіть якщо платник своєчасно подав Заяву, але реєстрація як платника ПДВ не відбулася у зв’язку з отриманням відмови, то такий платник несе відповідальність на рівні зареєстрованого платника ПДВ відповідно до діючого законодавства. Така позиція податкового органу оприлюднена в ЗІР в категорії 101.27.

Оскільки чинним законодавством не визначено чіткого переліку документів, які має надати платник разом з реєстраційною заявою, відмову контролерів платник може оскаржити в порядку, встановленому п. 6 ст. 56 ПКУ для уникнення негативних наслідків пов’язаних з несвоєчасною реєстрацією платника ПДВ.

Реєстрація платником ПДВ після анулювання єдиного податку: що каже ДПС і суд

Не менш неоднозначної позиції податківці дотримуються щодо осіб, у яких анульована реєстрація як платника єдиного податку.

На думку податківців, така особа повинна не пізніше 10 числа першого календарного місяця, в якому здійснено перехід на загальну систему оподаткування, подати до ДПС Заяву та відповідно зареєструватись як платник ПДВ в обов'язковому порядку, якщо обсяг доходу, перебуваючи на єдиному податку, перевищує 1000 000,00 грн. Така позиція неодноразово була озвучена податківцями в різних джерелах, наприклад ІПК від 13.11.2024 №5245/ІПК/20-40-24-07-06 та в ЗІР в категорії 101.02.

Наводячи свої аргументи податковий орган ігнорує вимогу ст. 181 ПКУ, щодо виключення платників єдиного податку першої-третьої групи при обрахунку обсягів операцій протягом останніх 12 календарних місяців в межах 1 000 000 грн (без урахування ПДВ).

Проте, відповідно до ч. 1 та ч. 5 ст. 19 Господарського кодексу України госпсуб`єкти мають право без обмежень самостійно здійснювати господарську діяльність, що не суперечить законодавству. Незаконне втручання та перешкоджання господарській діяльності госпсуб`єктів з боку органів державної влади, їх посадових осіб при здійсненні ними державного контролю та нагляду забороняються.

Податковий контроль не призначений перевіряти економічну доцільність рішень, що приймаються суб`єктами господарювання, які у сфері господарської діяльності наділені самостійністю та широкою дискрецією.

Податковий орган обраховуючи дохід отриманий під час перебування платника на спрощеній системі оподаткування з метою реєстрації платником ПДВ (п. 181.1 ст. 181 ПКУ) навмисно спричиняє умови до порушення податкового законодавства, у випадках коли платник не може продовжувати діяльність як платник єдиного податку, не порушуючи умови перебування на спрощеній системі оподаткування.

Крім того, відповідно вимог 58 Конституції України закріплено один з найважливіших загальновизнаних принципів сучасного права – закони та інші нормативно-правові акти не мають зворотної дії в часі. Застосування норми, яка не розповсюджується на платників єдиного податку, після самостійно прийнятого рішення платником переходу на загальну систему, є неправомірною і необґрунтованою.

Також, слід звернути увагу на позицію судів у даному спірному питанні. Так у рішенні №119531457 від 05.06.2024 Чернівецького окружного адміністративного суду вказано:

…в особи, що перейшла зі спрощеної системи оподаткування на сплату інших податків і зборів, обов'язок зареєструватись платником податку на додану вартість виникає в разі, якщо загальна сума від здійснення операцій із постачання товарів/послуг, що підлягають оподаткуванню податком на додану вартість, нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1 000 000 гривень (без урахування податку на додану вартість). При цьому обрахунок загальної суми розпочинається з часу переходу на загальну систему оподаткування, тобто для визначення наявності обов`язку щодо реєстрації платником податку на додану вартість та подання звітності з такого податку, отриманні від здійснення операцій на спрощеній системі оподаткування суми не враховуються…

Вказана правова позиція викладена Верховним Судом у постановах від 26.02.2019 у справі №814/4461/13-а, від 05.09.2019 у справі №813/8772/14 та 16.10.2019 у справі №1340/4383/18, від 17.08.2022 у справі №560/8206/20.

Висновки

- Обов’язкова реєстрація платником ПДВ настає у разі перевищення обсягу оподатковуваних операцій за останні 12 місяців понад 1 000 000 грн (без ПДВ). Ця вимога не стосується платників єдиного податку 1–3 груп.

- Заяву за формою №1-ПДВ необхідно подати не пізніше 10 числа місяця, що настає за місяцем перевищення ліміту, з одночасним поданням підтвердних документів, якщо вони є.

- Відсутність чіткого переліку документів для обов’язкової реєстрації ПДВ створює підстави для суб’єктивної відмови з боку контролюючих органів, які можна оскаржити в адміністративному або судовому порядку.

- Неподання Заяви за наявності обов’язку призводить до відповідальності на рівні зареєстрованого платника ПДВ, без права на податковий кредит та відшкодування.

- Позиція ДПС щодо реєстрації після втрати статусу єдинника часто суперечить вимогам законодавства та судовій практиці, що створює додаткові ризики для платників.

Ольга САМОФАЛОВА, податковий консультант

Шаблони документів:

Реєстраційна заява платника податку на додану вартість (форма №1-ПДВ)

Читайте більше:

Реєстрація ПН та РК – 2025: строки, штрафи

Заява про реєстрацію податкової накладної за рішенням суду

Анулювання реєстрації платником ПДВ: підстави та процедура

Розгляд скарг про відмову в реєстрації ПН / РК у режимі відеоконференції