🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Військовий збір

15.04.2026

Військовий збір: платники, строки, відповідальність

У статті розглянемо, хто, щодо яких доходів та коли має сплачувати військовий збір, за якими ставками та чи є пільги зі сплати цього збору. Наведемо також формули розрахунку військового збору та попередимо про відповідальності за його несплату чи несвоєчасну сплату

Військовий збір (ВЗ) – це обов’язковий платіж, який ввів із 03.08.2014 Закон України від 31.07.2014 №1621-VII «Про внесення змін до Податкового кодексу України та деяких інших», з метою забезпечення фінансування заходів з підвищення обороноздатності держави.

Розмір та порядок стягнення ВЗ визначає п. 16-1 підрозд. 10 розд. ХХ Податкового кодексу України (далі – ПКУ). Відповідно до Закону України від 07.04.2026 №4835-IX, який набрав чинності 15.04.2026, дію військового збору продовжено ще на три роки після завершення воєнного стану. Крім того, закон закріплює його цільове спрямування до спеціального фонду державного бюджету – на потреби Збройних Сил України та фінансування післявоєнного відновлення.

Платники військового збору

Платниками військового збору є:

- фізичні особи – резиденти, які отримують доходи як з джерела їх походження в Україні, так і іноземні доходи, в тому числі ФОПи на загальній системі оподаткування та особи, які провадять незалежну професійну діяльність;

- фізичні особи – нерезиденти, які отримують доходи з джерела їх походження в Україні;

- податкові агенти, що зобов’язані утримувати та сплачувати ВЗ від імені фізичних осіб (це роботодавці при виплаті працівникам заробітної плати, юридичні особи та ФОПи при виплаті фізичним особам винагород за цивільно правовими договорами, банки при виплаті відсотків за депозитами);

- ФОПи – платники єдиного податку першої, другої та четвертої груп;

- ФОПи та юридичні особи – платники єдиного податку третьої групи, крім електронних резидентів (е-резидентів) (пп. 1.1 п. 16-1 підрозд. 10 розд. ХХ, п. 162.1 ПКУ).

На замітку! До грудня 2024 року не були платниками ВЗ ФОПи на спрощеній системі оподаткування

Пільги зі сплати військового збору

Але є категорії осіб, які звільнені від сплати ВЗ. Наведемо їх.

1. ФОПи із податковими адресами на ТОТ.

ФОПи на єдиному податку першої та другої груп, податкова адреса яких розташована на територіях, де ведуться бойові дії або які окуповані, мають право не сплачувати ВЗ (пп. 1.12 п. 16-1 підрозд. 10 розд. XX ПКУ). Це стосується періоду:

- з першого числа місяця, коли почалися бойові дії, окупація або виникла можливість бойових дій;

- до останнього числа місяця, коли бойові дії або окупація завершилися.

Причому йдеться саме про підприємців, які уже зареєстровані на таких територіях станом на дату початку бойових дій або тимчасової окупації. Для ФОПів, які зареєструвались у період, коли на території вже велися бовові дії чи були окуповані, таке звільнення недоступне.

Дати початку та завершення бойових дій або окупації визначають за офіційним Переліком територій, затвердженим наказом Мінрозвитку від 28.02.2025 №376.

Для таких платників збору, які скористалися правом не сплачувати військовий збір, ДПС не нараховує авансові внески з військового збору.

У цей період такі підприємці також не зобов’язані сплачувати єдиний податок, а, отже, й подавати декларації єдиного податку.

Порада! Ознайомтеся зі статтею «ФОП на тимчасово окупованій території: хто сплачує податки і штрафи»

Штрафні санкції та пеню за несплату (неперерахування) або сплату (перерахування) не в повному обсязі авансових внесків з ВЗ у порядку та строки до таких платників не застосовують.

Увага! Пільга не діє з першого числа місяця, наступного за місяцем, в якому проведено державну реєстрацію зміни місцезнаходження ФОПа на іншу, ніж зазначені вище

2. ФОПи без найманих працівників.

ФОПи першої та другої груп, які працюють без найманих працівників, звільняються від сплати військового збору:

- на час відпустки – протягом одного календарного місяця щорічно. Для цього треба подати заяву до податкової до початку відпустки;

- у разі хвороби – якщо вона триває 30 днів і більше. Для цього потрібно подати заяву до 20 числа місяця після закінчення лікарняного, додавши витяг із реєстру лікарняних (пп. 1.13 п. 16-1 підрозд. 10 розд. XX ПКУ).

Скористайтеся рекомендаціями з матеріалів:

- Як ФОПу скористатися правом на відпустку / лікарняний

- На який період ФОП звільняється від військового збору під час тривалої хвороби

3. ФОПи та самозайняті особи, призвані на військову службу.

ФОПи та особи, які провадять незалежну професійну діяльність, звільняються від сплати, нарахування і подання звітності з ВЗ на період військової служби під час мобілізації чи виконання обов’язків у рамках воєнного стану.

Для отримання пільги потрібно подати до податкової:

- заяву;

- копію військового квитка або іншого документа, що підтверджує призов.

Документи подають за місцем податкової реєстрації:

- протягом 10 днів після демобілізації

або

- після завершення лікування, якщо особа перебувала в медзакладі.

Порада! Дивіться також консультацію «Мобілізований ФОП: які податки сплачує»

Об’єкт та база оподаткування військовим збором

Фізособи та податкові агенти

Базою оподаткування ВЗ є загальний оподатковуваний дохід – будь-який дохід, який підлягає оподаткуванню, нарахований (виплачений, наданий) на користь платника податку протягом звітного податкового періоду (п. 164.1 ПКУ).

Об’єктом оподаткування збором (для резидентів) є:

- загальний місячний (річний) оподатковуваний дохід;

- доходи з джерелом походження в Україні, які оподатковують ПДФО під час їх нарахування й виплати;

- іноземні доходи.

Для нерезидентів – ті самі об’єкти, крім іноземних доходів (ст. 163 ПКУ).

Фізособи та податкові агенти

Доходами, з яких сплачують ВЗ фізичні особи та податкові агенти, зокрема є:

- зарплата – основна й додаткова, інші заохочувальні та компенсаційні виплати, (пп. 14.1.48 ПКУ);

- лікарняні виплати;

- сума коштів, надміру витрачена у відрядженні;

- вихідна допомога при звільненні. Адже її включають до загального місячного (річного) оподатковуваного доходу;

- доходи (винагороду) за цивільно-правовими договорами;

- нецільова благодійна допомога, яку оподатковують ПДФО (у 2026 році – сума, що за рік сукупно перевищує 4660,00 грн);

- доходи від продажу рухомого і нерухомого майна (якщо таку угоду укладають двічі і більше разів за рік за ст. 172, 173 ПКУ);

- авторські винагороди;

- доходи від надання права користування нематеріальними активами (роялті);

- доходи від надання майна в оренду чи лізинг;

- дивіденди і процентні доходи за депозитами для фізосіб;

- подарунки у грошовій, натуральній або нематеріальній формах (якщо вони перевищують 25% мінімальної зарплати на 1 січня звітного року – 2161,75 грн у 2026 році). ВЗ, як і ПДФО, стягують із суми перевищення;

- додаткові виплати, оплата навчання або корпоративного одягу;

- спадкові виплати, крім спадщини від родичів першого та другого ступенів споріднення тощо.

Увага! ВЗ утримують із доходів, які оподатковують ПДФО (абз. 1 пп. 1.7 п. 16-1 підрозд. 10 розд. ХХ ПКУ)

Натомість ВЗ не сплачують за такими виплатами як:

- допомога по вагітності й пологах;

- житлові субсидії;

- кошти, отримані на відрядження або під звіт, за якими вчасно відзвітували;

- аліменти;

- поворотна фінансова допомога;

- прибуток від продажу нерухомого майна, яке було успадковано або перебувало у власності понад три роки (не більше однієї угоди на рік);

- спадщина і подарунки від родичів першого ступеня споріднення;

- грошове забезпечення військовослужбовців, працівників правоохоронних органів і працівників ЗСУ, СБУ, Нацгвардії, МВС тощо на період їх безпосередньої участі в забезпеченні національної безпеки і оборони, відсічі і стримуванні збройної агресії російської федерації (п. 165.1, пп. 1.7 п. 16-1 підрозд. 10 розд. ХХ ПКУ).

Отже, ВЗ утримують із доходу фізичної особи. При цьому його не зменшують на суму ПДФО чи податкової соціальної пільги (див. роз’яснення ГУ ДПС у Житомирській обл.).

Тобто під час застосування податкової соціальної пільги, якщо ПДФО застосовують до доходу, зменшеного на пільгу, то ВЗ – до повної суми доходу (роз'яснення ГУ ДПС у Чернівецькій обл.).

Важливо! Для ВЗ натуральний коефіцієнт не застосовують (лист ДПС від 12.03.2024 №6722/6/99-00-24-03-03-06)

ФОПи-загальники та «незалежники»

Для ФОПів на загальній системі оподаткування об’єктом оподаткування ВЗ є чистий оподатковуваний дохід. Ідеться про різницю між загальним оподатковуваним доходом і документально підтвердженими витратами, пов’язаними з господарською діяльністю такого ФОПа, що визначають за правилами ст. 177 ПКУ.

Для осіб, які провадять незалежну професійну діяльність, базою оподаткування ВЗ є сукупний чистий дохід. Тобто різниця між доходом і документально підтвердженими витратами, необхідними для провадження певного виду професійної діяльності, що визначають відповідно до ст. 178 ПКУ.

Єдинники

Об’єктом оподаткування для ФОПів – єдинників першої, другої та четвертої групи є щомісячна сума, що дорівнює розміру мінімальної зарплати на 1 січня звітного року.

А для ФОПів та юридичних осіб єдинників третьої групи – доходи, визначені ст. 292 ПКУ.

Ставка військового збору

Фізособи та податкові агенти

До доходів фізосіб, які нараховують (виплачують) податкові агенти у вигляді заробітної плати, виплат за цивільно-правовими договорами, орендної плати, процентів за депозитами, дивідендів тощо за податкові періоди після 01.12.2024, застосовують ставку ВЗ у розмірі 5% (пп. 1 пп. 1.3 п. 16-1 підрозд. 10 розд. XX ПКУ).

Така ставка діятиме до 01 січня року, наступного за роком, в якому буде припинено (скасовано) воєнний стан.

При цьому, для доходів військовослужбовців та працівників ЗСУ, СБУ, СЗРУ, ГУР, Нацгвардії, Держприкордонслужби України, Держслужби спецзв’язку і захисту інформації України, УДО України, Держспецслужби транспорту України та інших військових формувань, утворених відповідно до законів України, у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України, застосовують ставку 1,5%, за винятком доходів, які звільнені від оподаткування ВЗ (пп. 4 пп. 1.3 п. 16-1 підрозд. 10 розд. ХХ ПКУ).

ФОПи-загальники та «незалежники»

До оподатковуваних доходів ФОПів на загальній системі оподаткування та осіб, які провадять незалежну професійну діяльність застосовують ставку ВЗ у розмірі 5% (пп. 1 пп. 1.3 п. 16-1 підрозд. 10 розд. XX ПКУ).

Ставка ВЗ у розмірі 5% встановлена для самозайнятих осіб на загальній системі оподаткування строком до 31 грудня року, у якому буде припинено(скасовано) воєнний стан.

Єдинники

Для платників єдиного податку сплата ВЗ встановлена на період з 01.01.2025 по 31 грудня року, в якому буде припинено (скасовано) воєнний стан, у таких розмірах:

- для першої, другої та четвертої груп – у розмірі 10% розміру мінімальної зарплати (МЗП), встановленої законом на 1 січня звітного року, з розрахунку на календарний місяць. Тобто в 2026 році – це 864,70 грн на місяць та 10 376,40 грн за рік;

- для третьої групи, крім електронних резидентів (е-резидентів) – 1% від отриманого доходу (пп. 2, 3 пп. 1.3 п. 16-1 підрозд. 10 розд. ХХ ПКУ).

Сплата військового збору

ВЗ сплачують за тими самими правилами, що й ПДФО.

Порада! Скористайтеся матеріалом «Сплата податків через Е–кабінет»

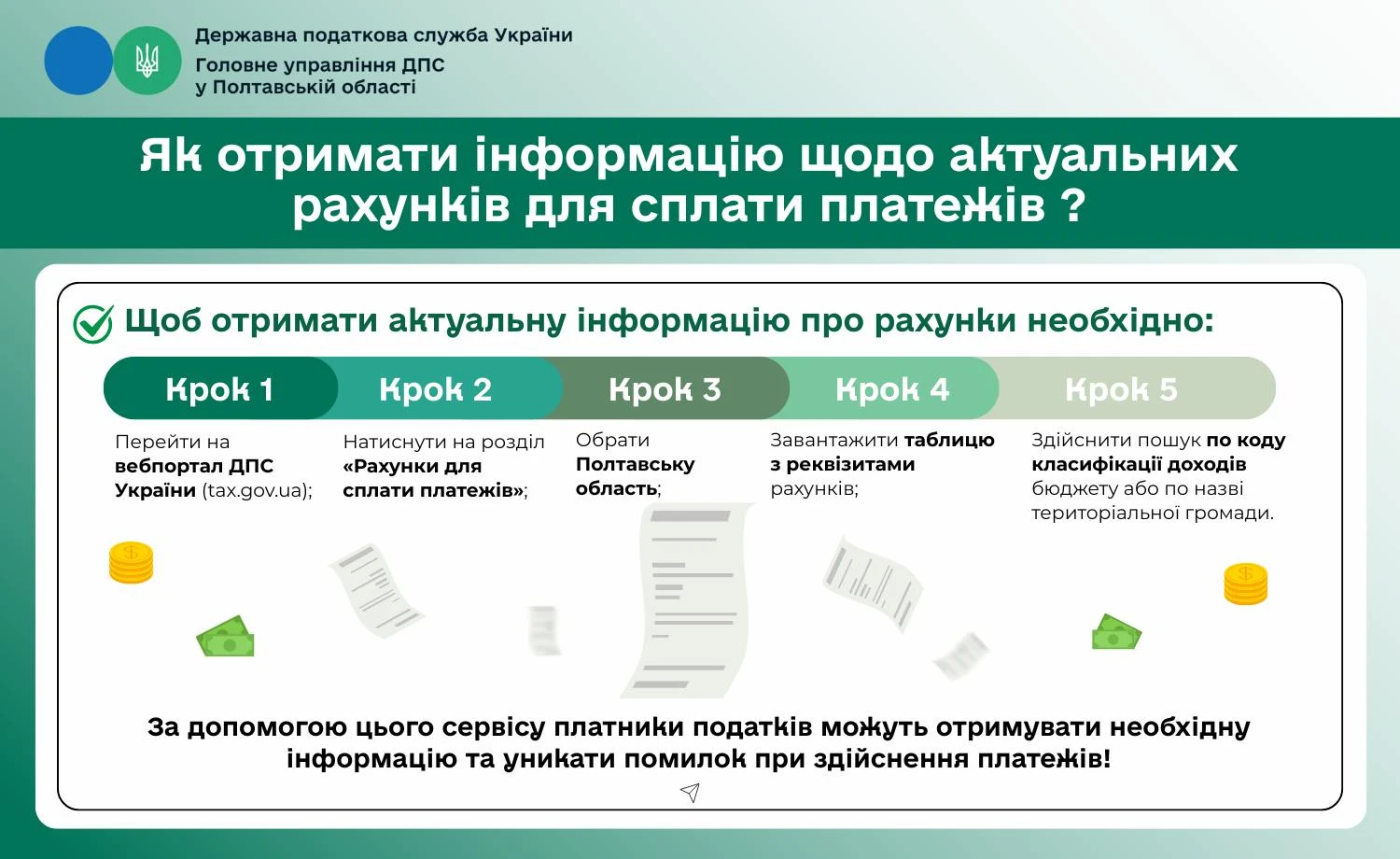

За допомогою сервісу на вебпорталі ДПС «Рахунки для сплати платежів», платники податків можуть отримувати необхідну інформацію та уникати помилок при здійснення платежів (див. інфографіку ДПС):

Податковий агент перераховує ПДФО до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом (пп. 168.1.2 ПКУ).

Порада! Скористайтеся статтею «Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення»

Так роботодавець сплачує ВЗ до держбюджету одночасно з виплатою зарплати.

Якщо податковий агент виплачує зарплату (дохід) на банківський рахунок, ВЗ сплачують одночасно з отриманням грошей у банку.

Та є винятки з цього правила. Так, підприємство зобов’язане сплатити ВЗ протягом трьох банківських днів із дня, наступного за днем:

- виплати з каси заробітної плати готівкою;

- надання працівникові доходу (зарплати) у негрошовій формі (пп. 168.1.4 ПКУ).

Протягом 30 календарних днів, що настають за останнім днем звітного місяця, роботодавець сплачує до бюджету ВЗ, утриманий із зарплати, нарахованої, але не виплаченої працівникові (пп. 168.1.5 ПКУ).

Увага! Якщо дохід нарахували, але не виплатили, ВЗ потрібно сплатити впродовж 30 днів, які настають за останнім днем місяця, в якому це сталося

Якщо граничний строк сплати ВЗ припав на вихідний або святковий день, останнім днем сплати податкового зобов’язання вважається операційний день, що настає за вихідним або святковим днем (п. 57.1 ПКУ, роз'яснення ГУ ДПС в Одеській області).

Юридична особа перераховує ВЗ як за себе, так і за не уповноважений відокремлений підрозділ до бюджету за своїм місцезнаходженням (реєстрації) на рахунки, відкриті в органах Казначейства.

На замітку! Нарахований ПДФО працівникам неуповноваженого відокремленого підрозділу юрособа перераховує до місцевого бюджету за місцезнаходженням такого неуповноваженого відокремленого підрозділу (абз. 2 пп. 168.4.3 ПКУ). Проте ВЗ зараховують до державного бюджету

Громадяни та особи, які проводять незалежну професійну діяльність, мають сплатити ВЗ, як і ПДФО, зазначені у поданих ними річній деклараціях про майновий стан та доходи, до 1 серпня року, що настає за звітним (п. 179.7 ПКУ).

Підприємці на загальній системі оподаткування сплачують ВЗ авансовими платежами до 20 числа місяця, наступного за кожним календарним кварталом (крім IV кварталу). Остаточний розрахунок загальники проводять протягом 10 календарних днів, що настають за останнім днем граничного строку подання річної декларації про майновий стан і доходи (пп. 177.5.1 ПКУ).

ФОПи – єдинники першої, другої та четвертої групи сплачують ВЗ авансовими внесками не пізніше 20 числа (включно) поточного місяця або можуть здійснити сплату ВЗ авансовим внеском за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року (пп. 1.11 п. 16-1 підрозд. 10 розд. ХХ ПКУ). Нараховують авансові внески для таких платників збору контролюючі органи.

Причому граничний строк сплати авансового внеску з військового збору для ФОП – єдинників 1, 2 та 4 групи, у разі якщо останній день строку його сплати припадає на вихідний або святковий день, не переноситься на операційний день, що настає за вихідним або святковим днем (ЗІР, категорія 126.05).

Платники єдиного податку третьої групи сплачують ВЗ протягом 10 календарних днів після граничного строку подання податкової декларації платника єдиного податку за податковий (звітний) квартал.

Важливо! Єдинники відображають суми ВЗ (у т. ч. щомісячні авансові внески зі збору) у складі декларації платника єдиного податку

Тобто єдинники 3 групи сплачують ВЗ щокварталу, у ті ж терміни, що і єдиний податок.

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Розрахунок військового збору

Податкові агенти розраховують військовий збір за формулою:

ВЗ = Зарплата (інші доходи) × 0,05.

Нагадаємо, якщо працівник отримує дохід в натуральній формі, для оподаткування ПДФО визначають базу як добуток вартості доходу в натуральній формі і «натурального» коефіцієнта. Базу оподаткування ВЗ обчислюють без застосування такого коефіцієнта, тобто вона дорівнюватиме вартості натурального доходу. ВЗ обчислюємо як добуток вартості доходу і ставки збору (5%).

Фізичні особи – підприємці на загальній системі та особи, які провадять незалежну професійну діяльність, обчислюють його так:

ВЗ = Чистий оподатковуваний дохід (сукупний чистий дохід) × 0,05.

Підприємці першої, другої та четвертої групи єдиного податку розраховують ВЗ за формулою:

ВЗ = МЗП на 01.01 × 0,1.

Єдинники третьої групи, крім е-резидентів – за формулою:

ВЗ = дохід × 0,01.

Відповідальність за порушення утримання та сплати військового збору

Несплата або сплата не в повному обсязі ВЗ ФОПами-єдинниками 1, 2 та 4 груп тягне за собою накладення штрафу в розмірі 50% ставки ВЗ (ЗІР, Категорія: 126.07). У 2026 році – 432,35 грн.

Фізичним особам, ФОПам та юридичним особи – єдинникам третьої групи за порушення правил сплати (перерахування) сум ВЗ збору загрожує штраф у розмірі:

- 5% погашеної суми боргу – у разі затримки сплати до 30 календарних днів;

- 10% погашеної суми боргу – у разі затримки в понад 30 календарних днів (п. 124.1 ПКУ).

У разі несплати (несвоєчасної сплати) збору умисно, застосовують штраф у розмірі 25% від суми несплаченого (несвоєчасно сплаченого) зобов’язання. А вчинення таких діянь повторно протягом 1095 календарних днів або прострочення сплати грошового зобов’язання на строк більше як 90 календарних днів, – тягнуть за собою штраф у розмірі 50% від суми несплаченого (несвоєчасно сплаченого) зобов’язання (п. 124.2, 124.3 ПКУ).

Несплата або сплата не в повному обсязі ВЗ податковими агентами тягнуть за собою накладення штрафу в розмірі 10% суми збору, що підлягає сплаті. За ті самі дії, вчинені умисно, штрафують у розмір 25% суми податку. За повторне порушення, вчинене податковим агентом протягом 1095 календарних днів, накладають штраф у 50%, а за порушення, вчинені втретє та більше – штраф у розмірі 75% суми податку (ст. 125-1 ПКУ).

Порада! Ознайомтеся також із матеріалами «Невчасна плата податків та ЄСВ або ж не на той рахунок: наслідки» та «Як повернути помилковий платіж та уникнути пені: офіційна інструкція ДПС»

Також за кожен календарний день прострочення нараховують пеню у розмірі:

- 120% облікової ставки НБУ, якщо порушення виявив орган ДПС. Її нараховують із першого дня прострочення сплати ВЗ;

- 100% облікової ставки НБУ, якщо порушення виявив платник ВЗ. У цьому випадку пеню нараховують починаючи з 91-го дня після граничного строку сплати ВЗ (ст. 129 ПКУ).

У пригоді може стати роз'яснення ДПС «Як правильно вказати код виду сплати при сплаті пені з військового збору».

Наталія ВАСИЛЬЧЕНКО, юрист, податковий консультант, редактор 7еminar

Матеріали за темою:

Військовий збір ФОП: як перевірити сплату та звіритись з ДПС

Податковий агент з ПДФО та військового збору

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Сплата військового збору ФОПом: як заповнити призначення платежу платіжки

Як юрособі 3 групи знайти рахунок для сплати військового збору: інструкція

Як ФОПу-єдиннику знайти рахунок для сплати військового збору: інструкція

Натуркоефіцієнт для податку на доходи та військового збору: як застосовувати

Військовий збір із зарплати, перехідних виплат: як утримати та провести перерахунок + приклади

Податок на доходи фізичних осіб (ПДФО)

Сплата військового збору ФОПом: як заповнити призначення платежу платіжки

Чи може ФОП переплату по військовому збору перекинути на сплату єдиного податку

Відео за темою:

ТОП 7 важливих питань по утриманню військового збору 5% на доходи найманих працівників

ВЗ 5%, ПДФО та ЄСВ: практика утримання й застосування натурального коефіцієнта із доходів

Політика, економіка

11.08.2026

Пальне може подешевшати під час цінових стрибків: АМКУ пропонує змінити податкове навантаження

АМКУ пропонує уряду розглянути тимчасове коригування окремих податкових складових ціни пального у разі різкого зростання світових цін. У Комітеті вважають, що поєднання високої закупівельної вартості, податків та витрат на формування запасів може послабити конкуренцію на ринку й створити додаткові ризики для невеликих мереж АЗС. Водночас наразі йдеться лише про пропозиції – жодних змін до податкового режиму ще не ухвалено

Єдиний податок

11.08.2026

Анулювання реєстрації ФОП 1 – 3 груп, як платника ЄП: повний перелік підстав та строки

Статус платника єдиного податку не є безумовним і може бути втрачений як за ініціативою самого підприємця, так і за рішенням податкового органу. Причинами для анулювання реєстрації можуть стати перевищення лімітів доходу, податковий борг, здійснення заборонених видів діяльності, порушення правил застосування спрощеної системи або припинення підприємницької діяльності. При цьому дата втрати статусу залежить від конкретної підстави, визначеної Податковим кодексом. Розглянемо, коли саме ФОП може втратити право працювати на єдиному податку

ПДВ

11.08.2026

Порядок звільнення від ПДВ операцій з постачання наземних безпілотних систем

Податківці роз’яснили, що до припинення або скасування воєнного стану операції з постачання на території України наземних безпілотних систем певних товарних груп УКТ ЗЕД звільняються від оподаткування ПДВ. Пільга застосовується за умови постачання в межах державних оборонних контрактів або якщо кінцевими отримувачами є визначені законодавством оборонні та безпекові структури

Податкова та фінзвітність

11.08.2026

Друга уточнююча декларація про майновий стан і доходи: які дані потрібно уточнювати

Якщо подається друга уточнююча декларація про майновий стан і доходи, яка саме інформація в ній уточнюється: дані первинної (звітної) декларації чи дані попередньої уточнюючої декларації? Якщо в першій уточнюючій декларації не було зазначено інформацію в розділі 6, то які саме дані необхідно відобразити в другій уточнюючій декларації?

Створення суб'єкта, зміни

11.08.2026

Спільна діяльність підприємств без створення юрособи: облік та оподаткування

Специфіка обліку спільної діяльності без створення юрособи традиційно викликає чимало запитань у бухгалтерської спільноти. У даній статті розглянемо порядок бухгалтерського обліку спільної діяльності з об’єднанням вкладів (простого товариства), порядок реєстрації таких договорів спільної діяльності в ДПС, а також обов’язки в частині оподаткування спільної діяльності. Стаття буде корисною для бухгалтерів підприємств усіх форм власності та приватних ФОП, які планують або здійснюють спільну діяльність на основі простого товариства

ПДВ

11.08.2026

Касовий метод і фінансовий лізинг: ДПС відповіла, коли виникає право на податковий кредит

ДПС пояснила, як платникам, що застосовують касовий метод, формувати податковий кредит при отриманні майна у фінансовий лізинг. Відомство підтвердило, що право на податковий кредит виникає під час кожної оплати лізингового платежу, не втрачається після 365 днів та за певних умов може бути реалізоване через уточнюючий розрахунок

ФОП

11.08.2026

Оплата за підпис у грі: ДПС розповіла, коли це не роялті

Податківці роз'яснили порядок оподаткування коштів, отриманих фізичною особою – підприємцем за розміщення власного підпису або автографа. Якщо підпис не є об'єктом права інтелектуальної власності, такі виплати не вважаються роялті та включаються до доходу платника єдиного податку

Судова практика

11.08.2026

Безоплатний вексель і прострочений імпорт: суд підтримав податкову

Податкова перевірка виявила безоплатне отримання векселя та порушення строків розрахунків за зовнішньоекономічним контрактом. Суд підтримав позицію контролюючого органу й залишив без задоволення позов підприємства щодо скасування донарахувань та пені

Податок на майно

11.08.2026

ЄП не рятує від земельного податку під час будівництва

Юридична особа – платник єдиного податку третьої групи не звільняється від сплати земельного податку лише через факт будівництва на земельній ділянці. Пільга застосовується після введення об’єкта в експлуатацію та його використання у господарській діяльності

ПДВ

11.08.2026

Відшкодування ПДВ: як перевірятимуть

Держава через ПКУ постановила, що платники ПДВ можуть отримати бюджетне відшкодування лише в разі узгодження податковим органом заявленої суми бюджетного відшкодування. Таке узгодження відбувається через податкову перевірку. У цій статті розглянемо: коли, як і що перевіряють при відшкодуванні ПДВ

Заробітна плата

11.08.2026

Типове положення про бухгалтерську службу

У статті розглянемо, які форми організації бухгалтерського обліку можуть застосовувати бюджетні установи за Типовим положенням №566. З’ясуємо правила роботи власної та централізованої бухгалтерії, основні завдання бухгалтерської служби, оновлені повноваження головного бухгалтера

Медицина

11.08.2026

МОЗ роз'яснило, які медичні документи можна отримати дистанційно

МОЗ роз'яснило, за яких умов пацієнти можуть дистанційно отримати е-рецепт, е-направлення та медичний висновок про тимчасову непрацездатність. Для кожного виду документа встановлено окремі правила, а можливість їх оформлення залежить від стану здоров'я пацієнта, медичних показань та вимог законодавства

Сільгоспдіяльність

11.08.2026

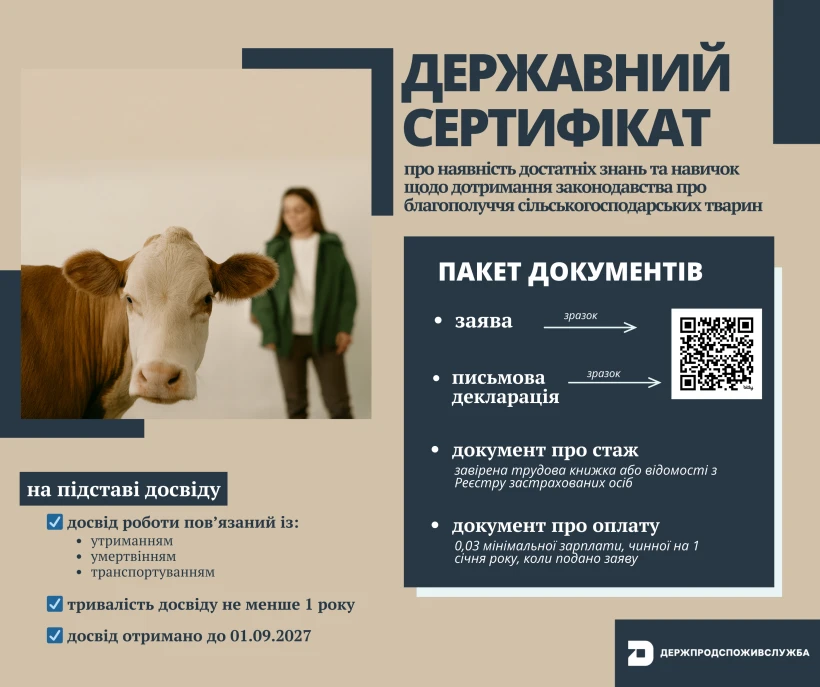

Не пропустіть перехідний період: як оформити сертифікат з благополуччя тварин за практичним досвідом

Працівники, які мають достатній практичний досвід роботи з тваринами, ще можуть отримати державний сертифікат без проходження навчання, але лише до 1 вересня 2027 року. Держпродспоживслужба оновила вимоги до підтвердження стажу та нагадала: неповний пакет документів стане підставою для повернення заяви без розгляду

Документообіг, первинні документи

11.08.2026

Бухгалтер-аутсорсер може підписувати податкову звітність: ДПС пояснила як

Податківці підтвердили, що юридична особа може делегувати право підпису електронної податкової звітності бухгалтеру, який працює на підставі цивільно-правового договору. Для оформлення таких повноважень керівник має подати до контролюючого органу відповідне Повідомлення із даними уповноваженої особи

Судова практика

11.08.2026

Верховний Суд роз'яснив правила оренди нерозподілених земельних ділянок

Велика Палата Верховного Суду підтвердила, що невитребувані земельні паї можуть передаватися в оренду без проведення земельних торгів. Водночас суд підкреслив: якщо особа не має визначеного законом переважного права, саме бажання отримати земельну ділянку не є підставою для скасування договору оренди, укладеного з іншим орендарем