☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ФОП

09.11.2025

Мобілізований ФОП сплачував податки під час служби: як повернути після 01.10.2025

ФОП на 2 групі, мобілізований з 2022 року, продовжує вести діяльність та має найманих працівників. Чи повинен він сплачувати за себе єдиний податок (ЄП), військовий збір (ВЗ) та єдиний соціальний внесок (ЄСВ) за час мобілізації до моменту демобілізації? Якщо весь період мобілізації сплачувались ЄП та ВЗ, чи може цей ФОП подати уточнюючі річні декларації для повернення надміру сплачених сум?

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Мобілізований ФОП на 2 групі, який має найманих працівників, звільняється від сплати ЄП, ВЗ, а з 01.10.2025 року і від сплати ЄСВ «за себе».

Це правило діє незалежно від здійснення діяльності та отримання доходу.

Згідно з роз'ясненнями ДПС у ЗІР, категорія 201.04, починаючи з 01.10.2025 року мобілізовані ФОП звільняються від сплати ЄСВ за себе, якщо роботодавець (у цьому випадку військова частина) сплачує за них мінімальний страховий внесок. Це правило діє незалежно від наявності найманих працівників чи ведення діяльності.

Відповідно до п. 1 ст. 4 Закону №2464, роботодавцями для мобілізованих осіб, зокрема ФОП, вважаються військові частини або інші органи, які виплачують їм грошове забезпечення. Якщо військова частина сплачує за мобілізованого ФОП мінімальний ЄСВ (не менше 1760 грн у 2025 році), то ФОП звільняється від обов'язку сплати ЄСВ за себе. При цьому, чи отримує ФОП дохід, чи ні, це не впливає на його право на пільгу. Перевірити факт сплати ЄСВ військовою частиною можна за допомогою довідок ОК-5 або ОК-7.

Щодо ЄП та ВЗ, звільнення від їх сплати надається автоматично, на підставі даних з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів.

З огляду на практику, ДПС поки що не має доступу до цього Реєстру. Тому податківці рекомендують ФОП самостійно повідомляти контролюючі органи про мобілізацію або укладення контракту. Це можна зробити через розділ «Листування з ДПС» в Електронному кабінеті платника.

Заява подається у довільній формі. До Заяви потрібно прикріпити документи, які підтверджують службу в ЗСУ або укладення контракту. Такими документами можуть бути копія військового квитка, копія контракту або копія іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу.

Звільнення застосовується з першого числа місяця, в якому ФОП було призвано на військову службу або в якому було укладено контракт, але не раніше 24 лютого 2022 року та закінчується останнім днем місяця, в якому така самозайнята особа була демобілізована.

Якщо ФОП сплачував ЄП та ВЗ під час мобілізації, він має право подати уточнюючі річні декларації за відповідні періоди для зняття нарахувань та повернення надміру сплачених сум. Це підтверджується роз'ясненням ДПС, яка зазначає, що уточнення звітності можливе для повернення таких коштів.

Таким чином, мобілізований ФОП:

- Звільняється від сплати ЄП та ВЗ за час мобілізації.

- З 1 жовтня 2025 року звільняється від сплати ЄСВ за себе (за умови сплати мінімального внеску військовою частиною).

- Може подати уточнюючі декларації для повернення надміру сплачених податків за період мобілізації.

👌 Сервіс «Особистий Консультант» – це письмові безлімітні швидкі відповіді (від 15 хвилин) на професійні питання. Отримайте доступ до сервісу, оформивши передплату у пакетах «Професіонал» або «Преміум».

Джерело: 7eminar

Читайте більше:

Виправлення помилок у Додатку 1 з ЄСВ Об’єднаної звітності

Пільги для мобілізованих ФОП згідно Закону №4505: як не платити податки та ЄСВ

Мінікурси за темою:

Як ФОПу повернути надлишково сплачений ЄСВ: алгоритм дій

Помилково або надміру сплачені податки: повертаємо без штрафів

Шаблони та зразки документів:

🎂Святкуємо 7EMINAR DAY разом! Даруємо найвигідніші ціни року та сюрпризи – лише раз на рік, не пропустіть!

Податок на майно

30.07.2026

Спільна власність на землю: як юрособам розрахувати земельний податок

Юридичні особи, які є власниками або користувачами земельних ділянок, зобов'язані самостійно обчислювати плату за землю та своєчасно подавати податкову декларацію. Загалом декларація подається один раз на рік, що звільняє платника від щомісячного звітування. При цьому розрахунок земельного податку здійснюється на підставі даних державних реєстрів та інших правовстановлюючих документів. Якщо земельна ділянка перебуває у спільній власності кількох юридичних осіб, кожен співвласник сплачує податок пропорційно своїй частці

ПДВ

30.07.2026

Коли анулюють реєстрацію платника ПДВ: усі підстави та порядок у 2026 році

Статус платника ПДВ не є безстроковим і може бути анульований як за ініціативою самого платника, так і за рішенням податкового органу. Податковий кодекс визначає вичерпний перелік підстав для виключення з Реєстру платників ПДВ, а також порядок і дати, з яких таке анулювання набирає чинності. В окремих випадках скасування реєстрації відбувається автоматично на підставі відомостей із державних реєстрів, без подання заяви. Водночас, якщо підстав для анулювання немає, ДПС зобов'язана надати вмотивовану письмову відмову

Готівкові кошти, розрахунки

30.07.2026

Допомога на лікування, одруження, народження дитини: які виплати може отримати працівник у 2026 році

Матеріальна допомога від роботодавця може надаватися як на регулярній основі, так і одноразово — залежно від підстав і внутрішніх правил підприємства. Від виду допомоги залежать порядок її оформлення, необхідність подання заяви працівником, а також особливості оподаткування. Законодавство дозволяє виплачувати матеріальну допомогу на лікування, у зв'язку із сімейними обставинами, народженням дитини, одруженням, виходом на пенсію та з інших поважних причин. Крім того, окремі види допомоги можуть не оподатковуватися або мати спеціальний податковий режим за умови дотримання вимог Податкового кодексу

Відстрочки, ВЛК

30.07.2026

Учитель працює за сумісництвом: чи можуть відмовити у відстрочці

Робота за сумісництвом не позбавляє педагогів права на відстрочку від мобілізації. Вирішальне значення має не кількість місць роботи, а виконання вимог, установлених законодавством. Зокрема, педагогічна діяльність повинна бути основним місцем роботи, а навантаження – не менше ніж 0,75 ставки. Саме ці критерії перевіряють під час оформлення або підтвердження права на відстрочку

ЗЕД

29.07.2026

Чи діє граничний строк повернення валютної виручки за експорт послуг

Який наразі діє граничний строк надходження валютної виручки за експортними операціями? Якщо нерезидент із запізненням оплатив надані послуги (не товари), чи застосовуватимуться штрафні санкції? Чи має значення сума операції?

Податкова та фінзвітність

29.07.2026

Первинні документи від ФОП отримані із запізненням: коли відображати в Додатку 4ДФ

Підприємство у липні 2026 року отримало акт виконаних робіт від ФОП, який датований груднем 2024. В бухобліку провели 1 липня 2025 року. Чи можна відобразити ФОП в Додатку 4ДФ за липень 2026?

Податок на прибуток

29.07.2026

Безоплатна допомога волонтеру: чи потрібно коригувати фінрезультат з податку на прибуток

Підприємства, які надають безоплатну допомогу волонтерам, нерідко мають запитання щодо податкових наслідків таких операцій. Особливо це стосується випадків, коли допомога звільняється від оподаткування ПДФО відповідно до норм Податкового кодексу України. ДПС роз'яснила, чи потрібно в такій ситуації коригувати фінансовий результат до оподаткування та застосовувати податкові різниці

Охорона праці

29.07.2026

Під час війни дозволено працювати у шкідливих умовах: що змінилося для жінок

Під час воєнного стану правила використання праці жінок тимчасово змінено – їх можуть залучати до важких, шкідливих чи небезпечних робіт. Водночас діють обмеження щодо жінок та роботи в нічний час – їх можуть залучати лише за їх згодою. У мирний період такі умови праці для жінок заборонені законодавством

Перевірки, штрафи

29.07.2026

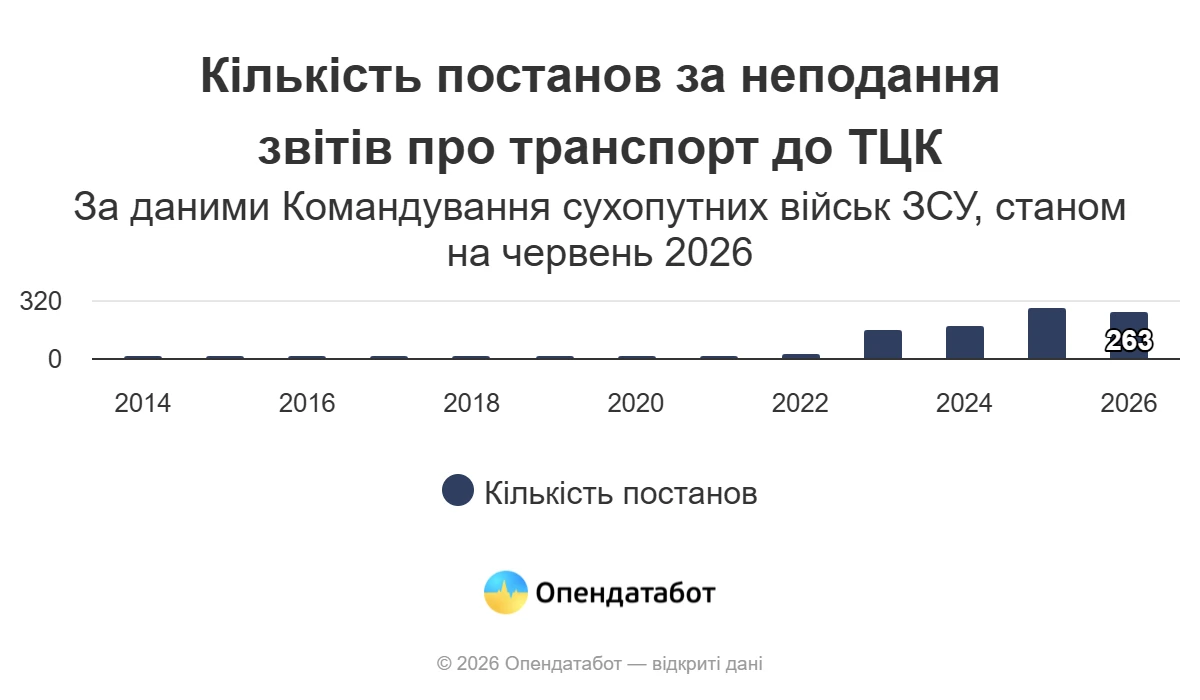

Бізнес масово штрафують за неподачу звітів до ТЦК: за 5 місяців 2026 року – понад 7 млн грн санкцій

В Україні суттєво зросла кількість штрафів для підприємств, які не подають до ТЦК та СП відомості про транспортні засоби. Якщо до повномасштабної війни такі санкції були поодинокими, то останніми роками контроль значно посилився. Лише за перші п'ять місяців 2026 року посадовим особам підприємств винесли 263 постанови на понад 7 млн грн. Обов'язок звітувати стосується всіх підприємств, навіть тих, які не мають транспортних засобів на балансі

Перевірки, штрафи

29.07.2026

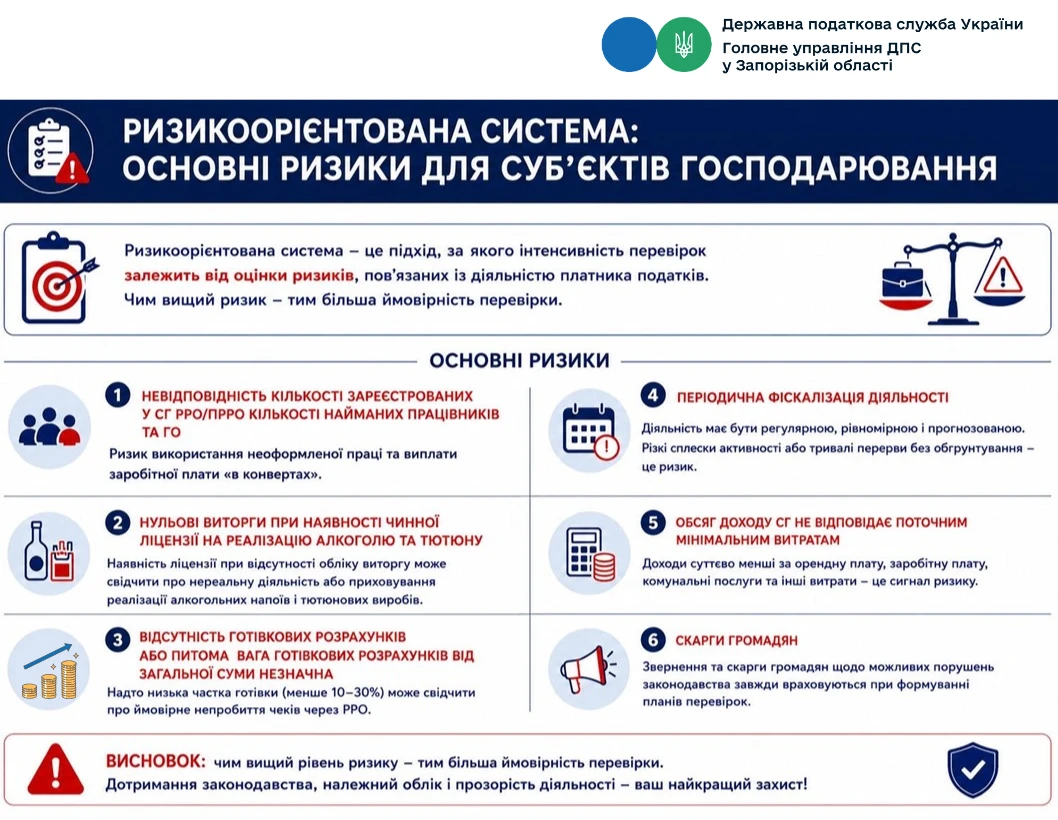

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати