☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Єдиний податок

14.01.2026

Єдиний податок 4 групи: умови перебування, сплати і звітування

У статті з'ясуємо, хто може бути платником єдиного податку четвертої групи, за що, в які строки та за якими ставками його сплачувати, як декларувати. Окремо розглянемо відповідальність за несвоєчасну сплату податку

Платники єдиного податку 4 групи

До платників єдиного податку четвертої групи відносять сільськогосподарських товаровиробників. А саме це:

1) юридичні особи незалежно від організаційно-правової форми, у яких частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75%;

2) фізичні особи – підприємці, які провадять діяльність винятково в межах фермерського господарства, зареєстрованого відповідно до Закону України від 19.06.2003 №973-IV «Про фермерське господарство», за умови виконання сукупності таких вимог:

- здійснюють лише вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж;

- провадять господарську діяльність (крім постачання) за місцем податкової адреси;

- не використовують працю найманих осіб;

- членами фермерського господарства такої фізичної особи є лише члени її сім’ї за визначенням ч. 2 ст. 3 Сімейного кодексу України (далі – СКУ);

- площа сільськогосподарських угідь та/або земель водного фонду у власності та/або користуванні членів фермерського господарства становить не менше 0,5 гектара, але не більше 20 гектарів сукупно (пп. 4 п. 291.4 Податкового кодексу України; далі – ПКУ).

Унаочнимо умови перебування на єдиному податку четвертої групи у зручній табличній формі (див. Таблиці 1, 2).

Таблиця 1

Юридичні особи

Умова | Пояснення | Нормативне підґрунтя |

частка сільгосптоваровиробництва | не менше 75% доходу за попередній податковий рік | |

зниження частки до 50% | можливе, якщо у попередньому (звітному) році понад 30% земель перебували на окупованій території або в зоні бойових дій |

Таблиця 2

Фізичні особи – підприємці

Умова | Опис |

Діяльність у фермерському господарстві | ведення діяльності винятково в межах фермерського господарства |

Виробництво та продаж | основні напрямки діяльності: вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж |

Місце провадження господарської діяльності | вся господарська діяльність (крім постачання) – лише за місцем податкової адреси |

Обмеження щодо найманої праці | ФОП не має права використовувати найманих працівників |

Склад членів фермерського господарства | членами ФГ можуть бути тільки родичі, відповідно до визначення в ч. 2 ст. 3 СКУ |

Площа земель | площа сільськогосподарських угідь та/або земель водного фонду у власності та/або користуванні членів фермерського господарства – не менше 0,5 га, але не більше 20 га сукупно |

Порада! Ознайомтеся з матеріалом «Перехід ФОПа-фермера на 4 групу єдиного податку: які умови слід виконати»

Об’єкт та база оподаткування єдиним податком 4 групи

Об’єктом оподаткування є площа сільгоспугідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільгосптоваровиробника або надана йому у користування, у тому числі на умовах оренди (п. 292-1.1 ПКУ).

Право власності на земельну ділянку, а також право постійного користування та право оренди земельної ділянки виникають із моменту державної реєстрації цих прав. Оформлюють такі права відповідно до Закону України від 01.07.2004 №1952-IV «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень» (ст. 125, 126 Земельного кодексу України; далі – ЗКУ).

На замітку! Податкове законодавство чітко не визначає обов’язку щодо включення до об'єкта оподаткування для платників єдиного податку четвертої групи лише площі сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), щодо яких договори оренди зареєстровані у встановленому чинним законодавством порядку. При цьому орендар земельної ділянки зобов’язаний приступати до використання земельної ділянки в строки, встановлені договором оренди землі, але не раніше державної реєстрації відповідного права оренди (ст. 6, 19, 25 Закону України від 06.10.1998 №161-XIV «Про оренду землі»). Тому платники єдиного податку четвертої групи не звільняються від обов’язку щодо проведення державної реєстрація укладених договорів оренди земельних ділянок (ЗІР, підкатегорія 108.02.02)

Базою оподаткування ЄП групи 4 є нормативна грошова оцінка (НГО) 1 га сільгоспугідь (ріллі, сіножатей, пасовищ і багаторічних насаджень), з урахуванням коефіцієнта індексації, визначеного за станом на 1 січня базового податкового (звітного) року відповідно до порядку, встановленого ст. 289 ПКУ (п. 292-1.2 ПКУ).

Наприклад, коефіцієнт індексації НГО на 2025 рік становить 1,08, і цей коефіцієнт застосовують до всіх категорій земель та видів угідь.

У пригоді можуть стати статті:

Коефіцієнт індексації НГО земель: як врахувати при сплаті податків у 2026 році

Коефіцієнт індексації НГО земельної ділянки: практика застосування

У Таблиці 3 наведемо перелік земель, за які не нараховують та не сплачують єдиний податок четвертої групи згідно з п. 292-1.1 ПКУ та пп. 69.33 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Таблиця 3

Землі, за які не потрібно сплачувати єдиний податок 4 групи

№ | Категорія земель | Підстава | Період звільнення |

1 | Земельні ділянки, що перебувають у консервації | Рішення відповідного органу виконавчої влади або органу місцевого самоврядування, що здійснює розпорядження земельними ділянками державної та комунальної власності відповідно до повноважень, визначених ст. 122 ЗКУ, про затвердження робочого проєкту землеустрою щодо консервації земельної ділянки | Землі державної та комунальної власності – з першого числа місяця, в якому прийнято рішення, до останнього числа місяця, в якому завершуються заходи щодо охорони земель і ґрунтів згідно з відомостями Держземкадастру. Землі приватної власності – з дня внесення відомостей до Держземкадастру про заходи щодо охорони земель і ґрунтів до останнього числа місяця, в якому завершуються заходи щодо охорони земель і ґрунтів згідно з відомостями Держземкадастру |

2 | Земельні ділянки, забруднені вибухонебезпечними предметами | Обстеження земельної ділянки операторами протимінної діяльності | З першого числа місяця, на який припадає дата початку обстеження земельної ділянки до останнього числа місяця, в якому такі земельні ділянки визнані придатними для використання |

3 | Земельні ділянки, розташовані на територіях, на яких ведуться (велися) активні бойові дії або тимчасово окупованих рф, забруднені вибухонебезпечними предметами | - Затверджений Перелік територій; - рішення органу місцевого самоврядування, військової адміністрації або військово-цивільної адміністрації про встановлення податкових пільг зі сплати місцевих податків і зборів щодо земельної ділянки на підставі заяви платника податків; - заява платника до органу місцевого самоврядування, військової адміністрації або військово-цивільної адміністрації про потенційне забруднення земельної ділянки вибухонебезпечними предметами, на підставі якої прийнято рішення про встановлення податкових пільг зі сплати місцевих податків і зборів* | З першого числа місяця, що настає за місяцем, в якому завершено активні бойові дії або тимчасова окупація на відповідній території (у т. ч. коли дата початку обстеження небезпечної території операторами протимінної діяльності настає після дати завершення бойових дій або тимчасової окупації на відповідній території) до останнього числа місяця, в якому такі земельні ділянки визнані придатними для використання |

4 | Земельні ділянки, непридатні для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами | - Рішення сільської, селищної міської ради, військової адміністрації або військово-цивільної адміністрації про надання податкових пільг зі сплати місцевих податків та зборів на підставі заяви платника податків; - заява платника до сільської, селищної міської ради, військової адміністрації або військово-цивільної адміністрації, на підставі якої прийнято рішення про надання податкових пільг зі сплати місцевих податків і зборів* | З першого числа місяця, на який припадає дата прийняття рішення, до останнього числа місяця, на який припадає дата, що наступає раніше, або - останній день строку, на який надано пільгу зі сплати місцевих податків та/або зборів відповідно до прийнятого рішення (у т. ч. з урахуванням змін, внесених до такого рішення), або - дата скасування відповідного рішення, або - дата початку обстеження земельної ділянки операторами протимінної діяльності, або - дата визнання земельної ділянки придатною для використання |

* Потрібна наявність усіх перелічених складових (роз'яснення ДПС) | |||

Ставки єдиного податку 4 групи

Для єдинників четвертої групи розмір ставок податку з 1 гектара сільгоспугідь та/або земель водного фонду залежить від категорії (типу) земель та їх розташування (п. 293.9 ПКУ):

Категорія земель | Розмір ставки (у % бази оподаткування) |

Рілля, сіножаті і пасовища (крім ріллі, сіножатей і пасовищ, розташованих у гірських зонах та на поліських територіях*, а також сільськогосподарських угідь, що перебувають в умовах закритого ґрунту) | 0,95 |

Рілля, сіножаті і пасовища, розташовані у гірських зонах та на поліських територіях* | 0,57 |

Багаторічні насадження (крім багаторічних насаджень, розташованих у гірських зонах* та на поліських територіях) | 0,57 |

Багаторічні насадження, розташовані у гірських зонах та на поліських територіях* | 0,19 |

Землі водного фонду | 2,43 |

Сільськогосподарські угіддя, що перебувають в умовах закритого ґрунту | 6,33 |

* Перелік гірських зон та поліських територій визначає Кабмін (див. постанови КМУ від 11.08.1995 №647 та від 25.12.1998 №2068) | |

Сплата єдиного податку 4 групи

Платники єдиного податку четвертої групи сплачують податок щокварталу протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, у таких розмірах:

- у I кварталі – 10% – до 30 квітня;

- у II кварталі – 10% – до 30 липня;

- у III кварталі – 50% – до 30 жовтня;

- у IV кварталі – 30% – до 30 січня наступного року (пп. 295.9.2 ПКУ).

Порада! Скористайтеся статтею «Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення»

ФОПи, які у звітному періоді обрали спрощенку та ставку ЄП для четвертої групи, або перейшли на цю ставку, та юрособи, реорганізовані шляхом приєднання, злиття або перетворення у звітному податковому періоді, у т. ч. за набуті ними площі нових земельних ділянок, вперше сплачують податок протягом 30 календарних днів після закінчення кварталу, в якому це відбулося (пп. 295.9.3 ПКУ).

Платники єдиного податку четвертої групи перераховують в установлений строк загальну суму коштів на відповідний рахунок місцевого бюджету за місцем розташування земельної ділянки (пп. 295.9.8 ПКУ).

На замітку! У пригоді може стати матеріал «Сплата податків через Е–кабінет»

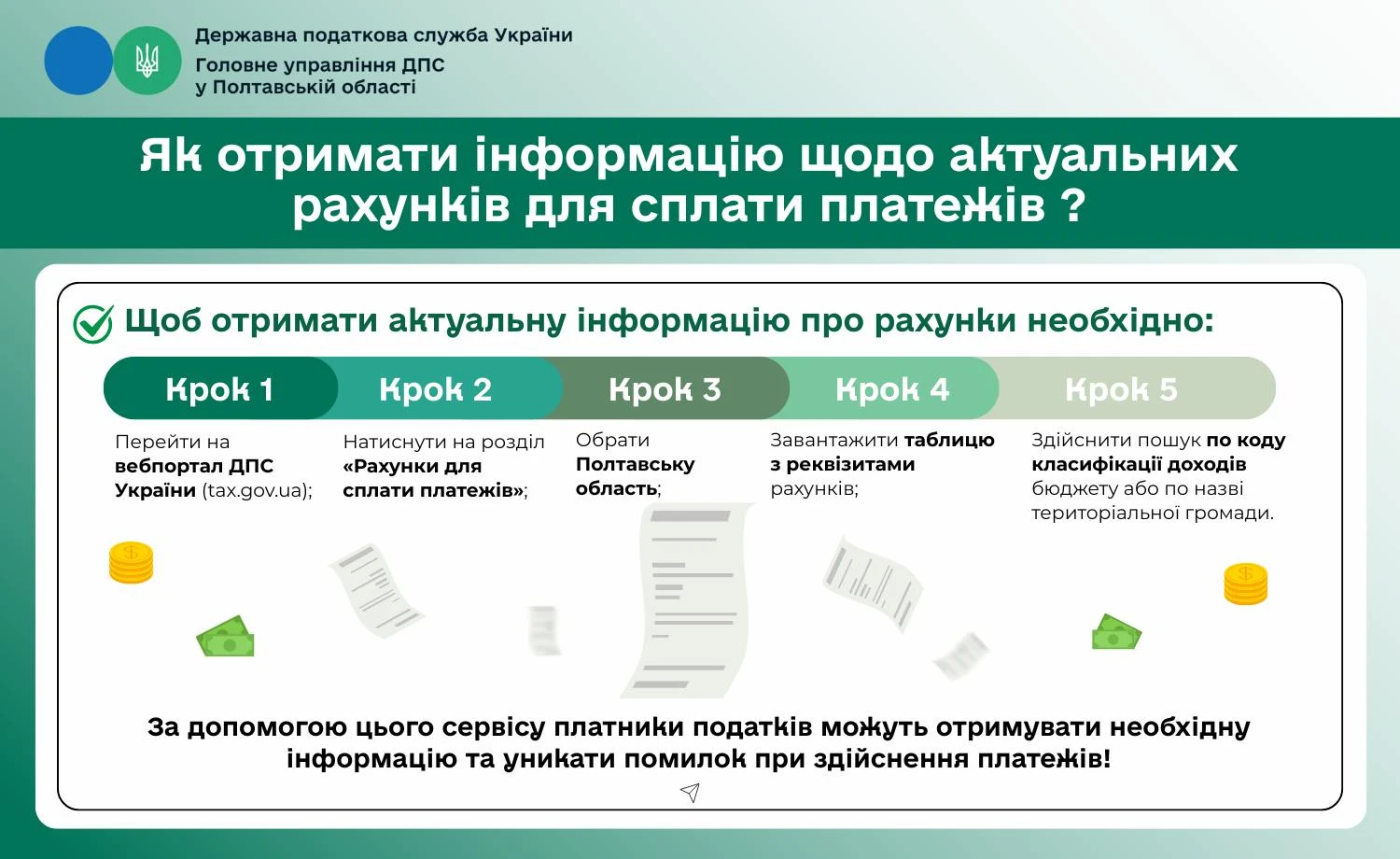

За допомогою сервісу на вебпорталі ДПС «Рахунки для сплати платежів», платники податків можуть отримувати необхідну інформацію та уникати помилок при здійснення платежів (див. інфографіку ДПС):

Якщо граничний строк сплати податку припадає на вихідний або святковий день, останнім днем його сплати вважається операційний (банківський) день, що настає за вихідним або святковим днем (п. 57.1 ПКУ).

Увага! Єдинники 4 групи звільняються від сплати рентної плати за спецводокористування та земельного податку, але сплачують ПДВ та ПДФО (п. 297.1 ПКУ). ФОПи 4 групи сплачують також військовий збір у розмірі 800 грн/міс у 2025 році та 864,70 грн у 2026 році (10% від МЗП) та ЄСВ – не менше 1760 грн/міс у 2025 році та 1902,34 грн у 2026 році (22% від МЗП)

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Декларування єдиного податку 4 групи

Платники єдиного податку четвертої групи самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням платника податку та місцем розташування земельної ділянки податкову декларацію платника єдиного податку четвертої групи (далі – Декларація) на поточний рік (пп. 295.9.1 ПКУ).

Зокрема, сільськогосподарські товаровиробники – юрособи для переходу на спрощену систему оподаткування або щорічного підтвердження статусу платника єдиного податку подають не пізніше 20 лютого поточного року:

- загальну Декларацію на поточний рік щодо всієї площі земельних ділянок, з яких справляється податок (сільськогосподарських угідь (ріллі, сіножатей, пасовищ, багаторічних насаджень), та / або земель водного фонду внутрішніх водойм (озер, ставків та водосховищ), – контролюючому органу за своїм місцезнаходженням (місцем перебування на податковому обліку);

- звітну Декларацію на поточний рік окремо щодо кожної земельної ділянки – контролюючому органу за місцем розташування такої земельної ділянки;

- розрахунок частки сільськогосподарського товаровиробництва (юридичні особи) – контролюючим органам за своїм місцезнаходженням та / або за місцем розташування земельних ділянок. Форма розрахунку затверджена наказом Мінагрополітики від 26.12.2011 №772;

- відомості (довідку) про наявність земельних ділянок – контролюючим органам за своїм місцезнаходженням та / або за місцем розташування земельних ділянок (пп. 298.8.1 ПКУ).

Докладніше про це читайте у статті «Декларація платника єдиного податку 4 групи – юридичної особи: подання та заповнення».

Фізичні особи – підприємці – платники єдиного податку четвертої групи подають:

- загальну Декларацію на поточний рік щодо всієї площі земельних ділянок, з яких справляють податок (сільськогосподарських угідь (ріллі, сіножатей, пасовищ, багаторічних насаджень), та / або земель водного фонду внутрішніх водойм (озер, ставків та водосховищ), – контролюючому органу за своїм місцезнаходженням (місцем перебування на податковому обліку);

- відомості (довідку) про наявність земельних ділянок – контролюючим органам за своїм місцезнаходженням (пп. 298.8.1 ПКУ).

Докладніше про це – у статті «Декларація платника єдиного податку 4 групи для ФОП: порядок заповнення».

Розрахунок єдиного податку 4 групи

Розрахунок єдиного податку платник четвертої групи здійснює виходячи із площі та НГО земельних ділянок за наведеними у Декларації формулами. Також за спеціальними формулами окремо розраховують мінімальне податкове зобов’язання (МПЗ), яке є частиною зобов’язань з єдиного податку, у Додатку 3 до Декларації.

Сільгоспчастку юрособи четвертої групи визначають у Розрахунку частки, який подають у складі річної звітності. Для розрахунку беруть показники доходів попереднього року. Джерелом інформації для заповнення Розрахунку є дані бухгалтерського обліку.

Відповідальність за несвоєчасну сплату єдиного податку платником 4 групи

За несвоєчасну сплату єдиного податку загрожує штраф у розмірі:

- 5% від суми боргу – у разі затримки до 30 днів (включно) після останнього дня сплати;

- 10% від суми боргу – при затримці сплати понад 30 днів;

- 25% від несплаченої суми – якщо податок не сплачено або сплачено із запізненням умисно;

- 50% від несплаченої суми – якщо таке порушення повторюється протягом 3 років (1095 днів) або податок не сплачено більше ніж 90 днів (ст. 124 ПКУ).

Наведені штрафи нараховує орган ДПС у разі виявлення недоплати податкового зобов’язання. Їх єдинник сплачує на основі надісланого йому податкового повідомлення-рішення (ППР) протягом 10 робочих днів, що настають за днем отримання такого ППР.

Крім штрафу, спрощенець четвертої групи, який прострочив сплату єдиного податку, має сплатити пеню відповідно до ст. 129 ПКУ. Її нараховують із першого робочого дня, наступного за останнім днем граничного строку сплати податку.

Важливо! У разі самостійного виправлення платником податків, з дотриманням порядку, вимог та обмежень, визначених ст. 50 ПКУ, помилок, що призвели до заниження податкового зобов’язання у звітних (податкових) періодах, що припадають на період дії воєнного стану, такий платник звільняється від нарахування та сплати штрафних санкцій, передбачених п. 50.1 ПКУ, та пені (пп. 69.1, пп. 69.38 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ)

Анастасія БУЛУЙ, консультант з ведення обліку у ФОП, редактор 7eminar

Читайте більше:

Єдиний податок 4 групи у 2026: ставки, МПЗ і військовий збір

Платник ЄП 4 групи надає послуги з перевезення: чи загрожує це втратою спецстатусу

Аграрії на IV групі можуть постачати воду, але є важливий нюанс

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Коефіцієнт індексації НГО земель: як врахувати при сплаті податків у 2026 році

Коефіцієнт індексації НГО земельної ділянки: практика застосування

Мінімальне податкове зобов’язання: правила розрахунку

Позитивне значення МПЗ: у який строк його сплачують платники ЄП четвертої групи

У яку громаду сплачувати МПЗ для єдиного податку 4 групи, якщо ділянки в різних громадах

Перехід ФОПа-фермера на 4 групу єдиного податку: які умови слід виконати

Декларація платника єдиного податку 4 групи для ФОП: порядок заповнення

Декларація платника єдиного податку 4 групи – юридичної особи: подання та заповнення

Розрахунок частки сільгосптоваровиробництва: які доходи держпідтримки включають до рядка 3.1

Витрати пального в агропідприємствах та контроль ДПС

Фермерське господарство: умови роботи та оподаткування

Собівартість агропідприємств під прицілом податкової: реальний кейс перевірки

Довідники за темою:

Коефіцієнт індексації нормативної грошової оцінки земель у 1996-2025 роках

Шаблони та зразки документів:

Розрахунок частки сільськогосподарського товаровиробництва

Податкова декларація платника єдиного податку четвертої групи

ЗЕД

04.08.2026

Імпорт мобільних телефонів під посиленим контролем: нові митні правила вже на підході

Міністерство фінансів продовжує вдосконалювати механізми контролю за обігом мобільних пристроїв та протидії контрабанді засобів зв’язку. Для цього оновлюються правила заповнення митних декларацій, а наступним кроком має стати відображення IMEI-кодів у фіскальних чеках. За інформацією директора БЕБ Олександра Цивінського, відповідний наказ Мінфіну про відображення IMEI в митних деклараціях вже підписано та зареєстровано в Міністерстві юстиції

Єдиний податок

04.08.2026

ФОПу на ЄП повернули кошти, що були списані з рахунку через помилку: що з доходом

Кошти, повернені на рахунок фізичної особи - підприємця - платника єдиного податку першої - третьої груп у зв’язку з помилкою, допущеною такою особою при оформленні платіжної інструкції, не враховуються у складі доходу такої фізичної особи за умови документального підтвердження помилкового переказу та повернення таких коштів

ПДФО

04.08.2026

Чай, кава та вода в офісі: чи потрібно сплачувати ПДФО

Чай, кава та питна вода в офісі давно стали звичною частиною робочого середовища. Водночас у роботодавців нерідко виникає запитання, чи потрібно вважати такі витрати додатковим благом працівників і оподатковувати їх ПДФО. Податківці роз'яснили, що вирішальне значення має можливість визначити конкретного отримувача доходу. Якщо напої призначені для спільного користування працівниками та відвідувачами офісу, об'єкт оподаткування ПДФО не виникає

Е-сервіс

04.08.2026

З 1 вересня Україна офіційно переходить на «Купину»: що буде з вашими КЕП

Із 1 вересня 2026 року нові кваліфіковані електронні підписи в Україні формуватимуться за криптографічним стандартом «Купина». Кабмін ухвалив постанову, яка остаточно закріплює національні стандарти «Купина» замість застарілого радянського алгоритму ГОСТ. Уже видані КЕП і підписані ними документи залишаться чинними, тому перевипускати ключі не потрібно. Водночас бізнесу та розробникам варто завчасно оновити програмне забезпечення, щоб забезпечити безперебійну роботу електронних сервісів

Лікарняні та декретні

04.08.2026

Статуси електронного лікарняного: що потрібно знати

Е–лікарняний є основним документом, що підтверджує тимчасову непрацездатність працівника. Він формується на основі електронного медичного висновку лікаря та відображається в особистому кабінеті роботодавця на вебпорталі Пенсійного фонду України. Оплата е–лікарняного здійснюється після набуття ним статусу «Готовий до сплати», зазвичай через 7 днів після відкриття

Аліменти

04.08.2026

Високий дохід матері не звільняє батька від аліментів: роз'яснення юристів

Навколо аліментів існує чимало поширених міфів, які можуть призвести до помилкових рішень та порушення прав дитини. Дехто вважає, що усної домовленості між батьками достатньо, інші переконані, що високий дохід одного з батьків звільняє іншого від обов'язку сплачувати аліменти. Насправді закон передбачає чіткі правила щодо утримання дітей, а право на аліменти належить насамперед самій дитині

Податкова та фінзвітність

04.08.2026

Заява 1-ОПП: хто може підписати її замість керівника

Податкова служба роз'яснює, що у разі тимчасової відсутності керівника, заяву за формою №1-ОПП може підписати уповноважена особа. Це можливо за наявності відповідної довіреності, або якщо повноваження такої особи підтверджені установчими документами

Податок на майно

04.08.2026

Чи потрібно сплачувати податок на нерухомість, якщо рада не ухвалила нове рішення

Якщо сільська, селищна, міська рада не прийняла рішення про встановлення ставок з податку на нерухоме майно, відмінне від земельної ділянки, то податок на нерухоме майно, відмінне від земельної ділянки, справляється із застосуванням ставок, які діяли до 31 грудня року, що передує бюджетному періоду, в якому планується застосування податку на нерухоме майно, відмінне від земельної ділянки

ПДВ

04.08.2026

Передача пального замість грошей: чи виникає ПДВ

Якщо за умовами договору замовник компенсує перевізнику витрачене пальне не коштами, а передає власне пальне, така операція має податкові наслідки. Податківці роз'яснили, що для цілей ПДВ вирішальне значення має економічна сутність операції, а не спосіб її оформлення. Тому передача пального як компенсації розглядається як окрема операція з постачання товару

ПДВ

04.08.2026

Швидше розблокування податкових накладних і менше спорів: нові зобов'язання ДПС перед МВФ

Державна податкова служба може отримати нові критерії оцінки своєї роботи. Згідно з новим Меморандумом України з МВФ, до кінця 2026 року ДПС має запровадити систему KPI, яка враховуватиме не лише обсяги надходжень до бюджету, а й рівень сервісу для платників податків. Серед ключових завдань – скорочення строків розгляду заблокованих податкових накладних, зменшення кількості судових спорів та оперативне виконання судових рішень

ПДФО

04.08.2026

Службове авто для працівників за аутстафінгом: коли виникає додаткове благо

Чи виникає додаткове благо, якщо компанія надає службовий автомобіль працівникам, залученим за договором аутстафінгу? Податківці пояснили, у яких випадках користування транспортом не оподатковується, а коли його вартість доведеться включити до доходу фізособи та сплатити ПДФО і військовий збір

Відпустка, відпускні

04.08.2026

Чи має право працівник-іноземець на соціальну відпустку: роз'яснення

Іноземці, які офіційно працюють в Україні за дозволом на застосування праці, мають такі самі трудові права, як і громадяни України. Це стосується й права на соціальні відпустки. Зокрема, батько двох дітей може отримати додаткову оплачувану відпустку за умови, що інший з батьків не скористався таким правом

Судова практика

04.08.2026

Загибель працівника під час війни: за яких умов роботодавець нестиме відповідальність

Чи відповідає роботодавець за загибель працівника внаслідок ракетного удару під час виконання роботи? Верховний Суд сформував важливу правову позицію: сама по собі смерть працівника під час війни не означає автоматичної відповідальності роботодавця. Вирішальне значення має те, чи виконав він усі вимоги щодо охорони праці та безпеки, а також чи існує причинний зв’язок між його діями та трагедією

ПДВ

04.08.2026

Реєстрація зупиненої податкової накладної: яка дата вважається датою реєстрації

Згідно з роз'ясненнями, після того, як рішення про реєстрацію зупиненої податкової накладної або розрахунку коригування набуває чинності, документ реєструється в ЄРПН заднім числом. Датою реєстрації вважається та дата, коли податкова накладна була надіслана до ДПС для реєстрації, що зафіксовано у квитанції