☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Податкова та фінзвітність

06.02.2026

Декларація платника єдиного податку 4 групи для ФОП: порядок заповнення

Розповімо про строки і правила подання декларації платника єдиного податку четвертої групи фізичними особами – підприємцями. Допоможемо ФОПам-єдинникам IV групи правильно та вчасно відзвітувати

Хто з ФОП подає Декларацію платника єдиного податку 4 групи

Декларацію платника єдиного податку четвертої групи (далі – Декларація) подають фізичні особи – підприємці, які провадять діяльність винятково в межах фермерського господарства, зареєстрованого відповідно до Закону України від 19.06.2023 №973-IV «Про фермерське господарство», за умови виконання сукупності таких вимог:

- здійснюють винятково вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж;

- провадять господарську діяльність (крім постачання) за місцем податкової адреси;

- не використовують працю найманих осіб;

- членами фермерського господарства такої фізичної особи є лише члени її сім'ї у визначенні ч. 2 ст. 3 Сімейного кодексу України;

- площа сільськогосподарських угідь та / або земель водного фонду у власності та / або користуванні членів фермерського господарства становить не менше 0,5 гектара, але не більше 20 гектарів сукупно.

Які строки подання підприємцями Декларації платника єдиного податку 4 групи

Платники єдиного податку четвертої групи самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням платника податку та місцем розташування земельної ділянки Декларацію на поточний рік (пп. 295.9.1 Податкового кодексу України; далі – ПКУ).

Декларацію подають із метою:

- підтвердження статусу платника єдиного податку четвертої групи;

- розрахунку зобов’язань з єдиного податку на поточний звітний рік.

На замітку! Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Куди ФОПи подають Декларацію платника єдиного податку 4 групи

Фізичні особи – підприємці – платники єдиного податку четвертої групи подають:

- загальну Декларацію на поточний рік щодо всієї площі земельних ділянок, з яких справляють податок (сільськогосподарських угідь (ріллі, сіножатей, пасовищ, багаторічних насаджень), та / або земель водного фонду внутрішніх водойм (озер, ставків та водосховищ), – контролюючому органу за своїм місцезнаходженням (місцем перебування на податковому обліку);

- відомості (довідку) про наявність земельних ділянок – контролюючим органам за своїм місцезнаходженням (пп. 298.8.1 ПКУ).

Яка відповідальність за неподання Декларації платника єдиного податку 4 групи

Неподання або несвоєчасне подання єдинником Декларації тягнуть за собою накладення штрафу в розмірі 340 грн, за кожне таке неподання або несвоєчасне подання.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, тягнуть за собою накладення штрафу в розмірі 1020 грн за кожне таке неподання або несвоєчасне подання (п. 120.1 ПКУ).

Форма, за якою звітує ФОП – платник єдиного податку 4 групи

Форма Декларації затверджена наказом Мінфіну від 19.06.2015 №578 (у редакції наказу Мінфіну від 31.01.2025 №57).

Ідентифікатор електронної форми Декларації F0103806.

У складі Декларації ФОП також подає:

- додаток 1 «Відомості про наявність земельних ділянок» (ідентифікатор форми F0138106);

- додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» (ідентифікатор форми F0138206);

- додаток 3 «Розрахунок загального мінімального податкового зобов'язання за податковий (звітний) рік» (ідентифікатор форми F0138306).

Завантажити бланк: Податкова декларація платника єдиного податку четвертої групи.

Який порядок заповнення підприємцем Декларації платника єдиного податку 4 групи

У рядку 1 загальної частини Декларації заповнюють «тип декларації». Тобто проставляють позначку «х» за відповідним реквізитом:

- 01 «Звітна», якщо подають Декларацію за звітний період;

- 02 «Звітна нова», якщо в поданій раніше звітній Декларації припустилися помилки і її виправляють шляхом подання нової Декларації до настання граничного терміну її подання;

- 03 «Уточнююча», якщо подають уточнюючу Декларацію (з метою уточнення показників поданої раніше Декларації пізніше граничного терміну подання);

- 04 «Довідково», якщо Декларацію відповідно до п. 296.8 ПКУ подають для отримання довідки про доходи за інший період, ніж квартальний (річний) податковий (звітний) період.

У рядку 1 загальної частини Декларації також обов'язково заповнюють реквізит «за ____ рік».

Реквізит «починаючи з» заповнюють у разі виникнення об'єкта оподаткування не з початку року. Наприклад, у платника єдиного податку на території органу місцевого самоврядування, де у нього не було земельних ділянок (відповідно, по цьому органу місцевого самоврядування з кодом, що відповідає коду за КОАТУУ, ФОП не подавав звітну Декларацію), виникає новий об'єкт оподаткування – нова земельна ділянка. У такому разі у звітній Декларації платник заповнює реквізит «починаючи з» та зазначає дату виникнення об'єкта оподаткування.

Реквізит «з урахуванням уточнень» єдинник заповнює у разі уточнення податкових зобов'язань щодо минулих податкових періодів у складі звітної (нової звітної) Декларації, а також під час подання уточнюючої звітної Декларації.

У рядках 2, 5, 6 вказують відповідно до реєстраційних документів:

- прізвище, ім’я, по батькові платника;

- код виду економічної діяльності (КВЕД);

- податкову адресу (місцезнаходження) платника.

У рядку 9 вказують код адміністративно-територіальної одиниці, визначений за Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад (КАТОТТГ), затвердженим затверджений наказом Мінінфраструктури від 26.11.2020 №290 за місцем розташування земельної(их) ділянки(ок) до якої подають Декларацію.

Розрахункова частина Декларації

У рядку 12 за графою 2 «Категорія земель» відображають дані щодо земель сільськогосподарського призначення (сільськогосподарські угіддя (рілля, сіножаті, пасовища, багаторічні насадження) та землі водного фонду) на підставі відомостей (довідки) про наявність земельних ділянок та земель водного фонду.

Важливо! Кількість рядків у кожному підрядку (12.1, 12.2 тощо) залежить від нормативної грошової оцінки с / г земель

Графа 3: зазначають площу земельних ділянок у гектарах із чотирма десятковими знаками після коми.

Показники графи 3 Декларації мають дорівнювати показникам рядків 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 графи 11 Додатка 1 до цієї Декларації.

Графа 4: вказують нормативну грошову оцінку одиниці площі земельної ділянки станом на 1 січня поточного року з урахуванням коефіцієнта індексації відповідно до п. 292-1.2 ПКУ.

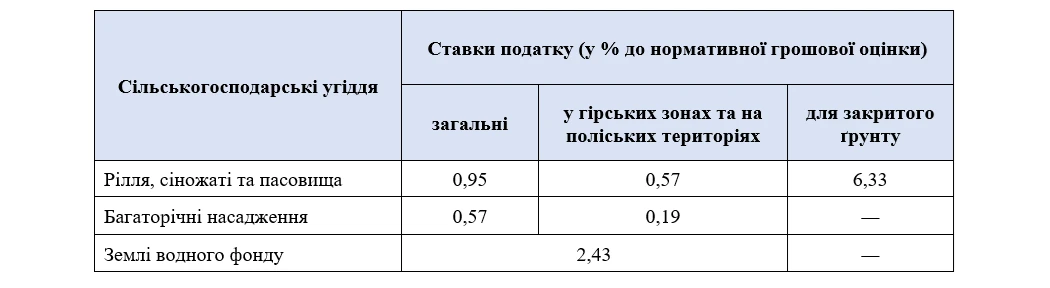

Графа 5: наводять ставку єдиного податку з 1 га відповідних сільськогосподарських угідь:

Графа 6: вказують розраховану суму податку (внеску) відповідно до наведеної формули.

Увага! Річну суму єдиного податку четвертої групи визначають пропорційно до кількості місяців, коли площі земельних ділянок (земельних часток (паїв)) підлягали оподаткуванню єдиним податком

У графах 7–10 вказують відповідна сума єдиного податку, розрахована для відповідного кварталу. Оскільки податкові зобов’язання платники єдиного податку четвертої групи сплачують щокварталу протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу (пп. 295.9.2 ПКУ), у формі Декларації передбачено розрахунок річної суми податку та щоквартальних платежів, які обчислюються у відсотках до річної суми:

- у I кварталі – 10% (графа 7);

- у II кварталі – 10% (графа 8);

- у III кварталі – 50% (графа 9);

- у IV кварталі – 30% (графа 10).

У рядку 1312 «Землі водного фонду, всього» наводять інформація за відповідними графами у вищевказаному порядку.

У рядку 14 «Нараховано єдиного податку ФОП на поточний 20__ рік, усього (сума р. 12, 13 графа 6)» вказують показники щодо річної та щоквартальних сум єдиного податку за всіма земельними ділянками, які були вказані за рядками 12–13.

У рядках 15, 15.1, 15.2 зазначають показники, за якими визначають зобов'язання ФОП за підсумками звітного (податкового) періоду, у тому числі:

- загальна сума податкового зобов'язання з єдиного податку, самостійно нарахована за звітний (податковий) період (р. 15.1 графа 6 + р. 15.2 графа 6);

- сума єдиного податку, самостійно нарахована за звітний (податковий) період;

- позитивне значення різниці між сумою загального мінімального податкового зобов'язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок (р. 4 графа 3 розділу II додатку 3).

У рядку 15-1 наводять суму військового збору. Цю суму розраховують відповідно до пп. 1.2 п. 16-1 підрозділу 10 розділу ХХ ПКУ за ставкою 10% розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. Наприклад, у 2025 році ставка військового збору складає 800 грн (8000 грн × 10%) із розрахунку на календарний місяць. Збір нараховують за період перебування на спрощеній системі оподаткування платником єдиного податку четвертої групи. Тобто враховують кількість місяців перебування на четвертій групі.

Додаток 1 «Відомості про наявність земельних ділянок»

У графі 2 вказують у відповідних рядках дані щодо земель сільськогосподарського призначення (сільськогосподарські угіддя (рілля, сіножаті, пасовища, багаторічні насадження) та землі водного фонду).

У графах 3–5 наводять інформацію щодо документів, які засвідчують / підтверджують право власності та / або користування земельними ділянками:

- номер документа, що засвідчує право власності. Платники, які користуються земельними ділянками на умовах оренди, зазначають реквізити договору оренди;

- дату укладання документа, що засвідчує право власності. Платники, які користуються земельними ділянками на умовах оренди, зазначають реквізити договору оренди;

- реквізити державного акта на право власності або постійного користування землею (серія, номер та дата реєстрації).

На замітку! Якщо платник має тільки орендовані земельні ділянки, графу 5 не заповнює й прокреслює

У графах 6 та 7 зазначають дату та номер реєстрації в Державному земельному кадастрі.

У графі 8 зазначають кадастровий номер земельної ділянки, якщо він їй присвоєний. За відсутності кадастрового номера, графу 8 не заповнюють й прокреслюють.

Відомості щодо місця розташування земельної(их) ділянки(ок) наводять у графах 9 та 10. Це:

- інформація про місце розташування земельної ділянки (адреса, код регіону), яку беруть із документа на право власності та / або користування земельною ділянкою (державного акта, договору оренди тощо);

- код адміністративно-територіальної одиниці за КАТОТТГ;

- площа земельної ділянки, зазначена у правовстановлюючих документах (державний акт, договір оренди тощо).

Додаток 2. Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску

У рядках 1 або 2 вказують податковий номер платника податку. Серію (за наявності) та номер паспорта зазначають фізичні особи, які через релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають позначку в паспорті.

У рядку 3 зазначають прізвище, ім’я, по батькові платника.

У рядку 4 потрібно вказати податковий звітний період, тобто проставити позначку «Х» поруч із відповідним звітним періодом.

У рядку 5 ставлять позначку «Х» поруч із відповідним типом форми відомості:

- «після припинення», якщо додаток заповнюють ФОПи, які здійснили державну реєстрацію припинення підприємницької діяльності. Одночасно вказують у розділі 6 дату державної реєстрації припинення;

- «призначення пенсії», якщо подають Декларацію з типом «Звітна» або «Звітна нова» з додатковою позначкою «Довідкова»;

- «призначення матеріального забезпечення, страхових виплат», якщо подають Декларацію з типом «Звітна» або «Звітна нова» з додатковою позначкою «Довідкова».

У рядку 6 відображають дату державної реєстрації припинення (з одночасним заповненням комірки «після припинення» у рядку 5).

У рядку 7 зазначають основний код економічної діяльності за КВЕД згідно з реєстраційними документами ФОП.

У рядку 8 зазначають період перебування фізичної особи – підприємця на спрощеній системі оподаткування.

У рядку 8.1 наводять код категорії застрахованої особи: «6» – фізична особа – підприємець на спрощеній системі оподаткування.

У графі 2 розділу 9 зазначають самостійно визначену суму доходу, на яку нараховують єдиний внесок з урахуванням максимальної величини, у розрізі місяців.

У графі 3 розділу 9 зазначають розмір єдиного внеску, встановлений законом.

У графі 4 розділу 9 вказують суму нарахованого єдиного внеску, яку розраховують за формулою: графа 3 × графа 4.

У рядку 1 розділу 10 зазначають суму єдиного внеску, яка підлягала перерахуванню на небюджетні рахунки, за даними звітного (податкового) періоду, у якому виявили помилку. Дані переносять з рядка Усього графи 4 розділу 9.

У рядку 2 розділу 10 зазначають уточнену суму нарахованого єдиного внеску за звітний (податковий) період, у якому виявили помилку.

У рядку 3 розділу 10 зазначають збільшення суми єдиного внеску, яка підлягала перерахуванню на небюджетні рахунки.

Дані рядка 3 розраховують за формулою: р. 2 - р. 1, якщо р. 2 > р. 1.

У рядку 4 розділу 10 зазначають зменшення суми єдиного внеску, яка підлягала перерахуванню на небюджетні рахунки. Дані рядка 4 розраховують за формулою: р. 2 - р. 1, якщо р. 2 < р. 1.

У рядку 5 розділу 10 зазначають суму пені, яка нарахована платником самостійно відповідно до ст. 25 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування». Суму пені нараховують з розрахунку 0,1% своєчасно не сплачених сум, розраховану за кожний день прострочення їх перерахування (зарахування).

Додаток 3. Розрахунок загального мінімального податкового зобов'язання за податковий (звітний) рік

У пп. 14.1.114-2 ПКУ визначено, що МПЗ – це:

мінімальна величина податкового зобов’язання (МПЗ) із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та / або з власністю та / або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до цього Кодексу.

МПЗ розраховують винятково стосовно земель сільськогосподарського призначення, якими користується платник податку на правах власності, оренди, суборенди, емфітевзису, постійного користування.

У пригоді можуть стати матеріали:

- Мінімальне податкове зобов’язання для ФОП-платника єдиного податку

- Мінімальне податкове зобов’язання: правила розрахунку за 2025 рік

- Розраховуємо МПЗ за 2025 рік: коефіцієнт 0,05 чи 0,057

Розглянемо, як заповнювати розділ І Додатку 3.

У графі 2 зазначають кадастровий номер земельної ділянки (у разі наявності).

У графі 3 зазначають площу власної земельної ділянки в гектарах.

У графі 4 зазначають частку ріллі (у %) у площі власної земельної ділянки.

У графі 5 зазначають площу орендованої земельної ділянки в гектарах.

У графі 6 наводять частку ріллі (у %) у площі орендованої земельної ділянки.

У графах 7 та 8 зазначають нормативна грошова оцінка земельної ділянки.

Для земельної ділянки, нормативна грошова оцінка якої проведена, вказують нормативну грошову оцінку відповідної земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю (НГОд) (п.п. 38-1.1.1 ПКУ). Для земельної ділянки, нормативна грошова оцінка якої не проведена, – нормативну грошову оцінку 1 гектара ріллі по Автономній Республіці Крим або по області з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю (НГО) (п.п. 38-1.1.2 ПКУ).

У пригоді можуть стати статті:

- Коефіцієнт індексації НГО земель: як врахувати при сплаті податків у 2026 році

- Коефіцієнт індексації НГО земельної ділянки: практика застосування

У графі 9 слід вказувати коефіцієнт, розмір якого визначають відповідно до пп. 38-1.1.1 і 38-1.1.2 ПКУ. І хоча у цих підпунктах вказаний коефіцієнт складає 0,05, починаючи з 2025 року вказують інший коефіцієнт – 0,057. Це пояснюється тим, що згідно з п. 67-1 підрозд. 10 розд. ХХ ПКУ під час визначення МПЗ за 2025 рік та наступні роки, закінчуючи роком, у якому буде припинено або скасовано воєнний стан, коефіцієнт «К», визначений у пп. 38-1.1.1 і 38-1.1.2 ПКУ, застосовують із значенням 0,057.

Важливо! Під час обчислення МПЗ платниками єдиного податку четвертої групи – фізичними особами – підприємцями, які провадять діяльність винятково в межах фермерського господарства, зареєстрованого відповідно до Закону України від 19.06.2023 №973-IV «Про фермерське господарство», коефіцієнт «К», визначений у пп. 38-1.1.1 і 38-1.1.2 ПКУ, застосовують у половинному розмірі (пп. 38-1.1.3 ПКУ), тобто 0,0285 за 2025 рік

У графі 10 зазначають кількість календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користування на інших умовах (у т. ч. на умовах емфітевзису) платника податків (пп. 38-1.1.1 і 38-1.1.2 ПКУ).

У графі 11 наводять МПЗ земельної ділянки, нормативна грошова оцінка якої проведена. Його розраховують за формулою:

гр. 7 × гр. 9 × гр. 10 ÷ 12.

У графі 12 зазначають МПЗ земельної ділянки, нормативна грошова оцінка якої не проведена. Його розраховують за формулою:

гр. 8 × гр. 3 або 5 × гр. 9 × гр. 10 ÷ 12.

Увага! Показники граф 11 та 12 мають бути не менше 700 грн з 1 га або 1400 грн з 1 га, якщо частка ріллі не менше 50%

Загальне МПЗ (дорівнює загальній сумі МПЗ щодо всіх ділянок) вказують у рядку 2 графи 13 і переносять до рядка 01 розділу ІІ Додатку 3.

У графі 14 зазначають 20% витрат на сплату орендної плати за віднесені до сільськогосподарських угідь земельні ділянки, орендодавцями яких є юридичні особи, та / або які перебувають у державній чи комунальній власності (п. 297-1.5 ПКУ).

Визначимо, як заповнювати показники розділу ІІ Додатку 3.

У рядок 01 переносять дані з графи 13 рядка 2 розділу І цього розрахунку.

У рядку 02 зазначають загальну суму сплачених платником єдиного податку податків, зборів, платежів. Витрати, які ФОП –платник єдиного податку четвертої групи може врахувати у зменшення суми загального МПЗ із відображенням у рядках 02.1–02.10, визначено у п. 297-1.5 ПКУ:

- єдиний податок;

- ПДФО та військовий збір (ВЗ) із доходів (чистого оподаткованого доходу) від продажу (реалізації) власної сільськогосподарської продукції (у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної);

- ПДФО та ВЗ збір з доходів фізичних осіб, які перебувають з платником податку у трудових або цивільно-правових відносинах (крім доходів, сплачених за придбання товарів у фізичних осіб). Зверніть увагу, що у цьому випадку не йдеться про дивіденди, які виплачують членам фермерського господарства, адже такі виплати не пов’язані з трудовими або ціивільно-правовими відносинами;

- ПДФО та ВЗ з доходів за договорами оренди, суборенди, емфітевзису земельних ділянок сільськогосподарського призначення. Якщо з членами фермерського господарства укладено договір оренди або емфітевзису, то ПДФО та ВЗ з плати за таким договором також враховується у зменшення МПЗ;

- земельний податок за земельні ділянки, віднесені до сільськогосподарських угідь, які використовуються такими платниками для здійснення підприємницької діяльності (у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної). Слід врахувати, що для ФОП – платника єдиного податку четвертої групи діє пільга щодо земельного податку за земельні ділянки, що використовуються для ведення сільськогосподарського товаровиробництва (пп. 4 п. 297.1 ПКУ). Тож за період перебування на спрощеній системі такі витрати у ФОП не виникають;

- рентна плата за спеціальне використання води (у разі її сплати).

Важливо! У сумі сплачених податків, зборів, платежів та витрат на оренду земельних ділянок не враховують помилково та / або надміру сплачені у податковому (звітному) році суми податків, зборів, платежів

У рядку 03 зазначають 20% витрат на сплату орендної плати за віднесені до сільськогосподарських угідь земельні ділянки, орендодавцями яких є юридичні особи, та / або які перебувають у державній чи комунальній власності. При цьому у рядку 03 не вказують витрати на сплату орендної плати щодо земельних ділянок, які орендодавцями яких є фізичні особи.

У рядку 04 вказують різницю між загальною сумою МЗП та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок (рядок 01 – рядок 02 – рядок 03 розділу ІІ).

У рядку 04 наводять як позитивне, так і від’ємне значення. Однак лише позитивне значення переносять до рядка 15.2 Розрахункової частини декларації для фізичних осіб – підприємців.

За позитивного значення різниці між сумою загального МПЗ та загальною сумою витрат платник єдиного податку четвертої групи зобов'язаний збільшити визначену в Декларації за наступний за звітним податковий (звітний) рік суму єдиного податку, що підлягає сплаті до бюджету, на суму такого позитивного значення (п. 297-1.7 ПКУ). Тобто фактично ФОП обчислює зобов’язання в частині МПЗ з урахуванням податків та інших дозволених витрат, які він поніс у році, що передує звітному.

Увага! Значення може бути зі знаком «+» або зі знаком «-»

До бюджету сплачують не загальну суму МПЗ, а суму позитивної різниці між сумою загального ПМЗ та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок показник. Тому позитивне значення переносять до рядка 15.2 Розрахункової частини Декларації для фізичних осіб – підприємців.

Як подавати ФОПу Декларацію платника єдиного податку 4 групи

Декларацію єдинник на власний розсуд подає в один із способів:

- особисто або уповноважену на це особу;

- поштою з повідомленням про вручення та з описом вкладення. Здійснити таке відправлення на адресу відповідного контролюючого органу потрібно не пізніше ніж за п’ять днів до закінчення граничного строку подання Декларації (п. 49.5 ПКУ). Докладніше про такий спосіб – у роз'ясненні ДПС;

- засобами електронного зв’язку в електронній формі (п. 49.3 ПКУ). Для цього необхідно зареєструвати електронний підпис відповідальних осіб та скористатися, наприклад, сервісами «Єдиного вікна подання електронної звітності» або іншими електронними платформами. Електронний ідентифікатор форми – за посиланням.

Важливо! За загальним правилом декларацію в електронному вигляді слід подати не пізніше закінчення останньої години дня, в якому спливає граничний строк її подання (п. 49.5 ПКУ). Але у період дії воєнного стану електронні документи від платників податків приймають у робочі дні з 8:00 до 20:00 (п. 69.18 підрозд. 10 розд. ХХ ПКУ)

Кожен із цих способів дозволяє виконати обов’язок з подання Декларації, однак вибір залежить від доступних ресурсів та зручності для платника податку.

Джерело: 7eminar

Матеріали за темою:

Єдиний податок 4 групи: умови перебування, сплати і звітування

ФОП на ЄП четвертої групи: особливості заповнення рядків 14 і 15 декларації

Остання декларація ФОП 4-ї групи: строки і заповнення

Декларація платника єдиного податку 4 групи – юридичної особи: подання та заповнення

Уточнююча декларація ФОП 4 групи: який номер зазначати при виправленні помилок

Мінімальне податкове зобов’язання для ФОП-платника єдиного податку

Мінімальне податкове зобов’язання: правила розрахунку за 2025 рік

Коефіцієнт індексації НГО земель: як врахувати при сплаті податків у 2026 році

Коефіцієнт індексації НГО земельної ділянки: практика застосування

Шаблони та зразки документів:

Податкова декларація платника єдиного податку четвертої групи

Податкова та фінзвітність

31.07.2026

Поле 10 декларації ФОП: чи потрібно вказувати всі зареєстровані види діяльності

Під час заповнення декларації платника єдиного податку ФОП у полі 10 потрібно зазначати не всі КВЕДи, внесені до реєстру платників ЄП, а лише ті види діяльності, які фактично здійснювалися у звітному періоді. Якщо в Електронному кабінеті автоматично відображаються зайві КВЕДи, їх можна видалити або додати нові за допомогою вбудованих інструментів редагування

Державний нагляд

31.07.2026

Банк не може блокувати клієнта лише за внутрішніми правилами: ВС

Верховний Суд у рішенні від 23 липня 2026 року у справі №757/5609/24 поставив важливий акцент у спорах між банками та клієнтами щодо фінансового моніторингу. Суд наголосив, що внутрішні правила банку не можуть бути єдиною підставою для блокування рахунків чи розірвання договору. Якщо банк визнає клієнта таким, що має неприйнятно високий рівень ризику, він повинен належно обґрунтувати своє рішення та довести його законність

Самозайняті особи

31.07.2026

Адвокат і ФОП одночасно: коли дозволено працювати на спрощеній системі

Адвокат, який провадить незалежну професійну діяльність, має право одночасно зареєструватися ФОП на третій групі єдиного податку та здійснювати підприємницьку діяльність, не пов’язану з адвокатською практикою. Водночас законодавство вимагає чітко розмежовувати ці два види діяльності, вести окремий облік доходів і витрат та окремо виконувати податкові зобов’язання

Пенсія, соцпільги

31.07.2026

Роботодавець не сплатив ЄСВ – працівник більше не втрачає стаж!

Із 2 серпня 2026 року в Україні набирають чинності важливі зміни щодо зарахування страхового стажу. Відтепер працівники не втрачатимуть страховий стаж лише через те, що роботодавець не зміг своєчасно сплатити ЄСВ. Якщо внесок нарахований, відображений у звітності та задекларований, відповідний період буде зараховано до страхового стажу. Водночас обов’язок роботодавця сплатити ЄСВ залишається, а за прострочення, як і раніше, передбачені фінансові санкції

Готівкові кошти, розрахунки

31.07.2026

До 1 серпня сплачуємо податки за декларацією: ПДФО та військовий збір

Кампанія декларування доходів за 2025 рік завершилась 30 квітня, однак на цьому обов’язки платників не закінчуються. Наступний ключовий етап – своєчасна сплата визначених у декларації податкових зобов’язань. Для різних категорій платників діють окремі строки, порушення яких може призвести до штрафів

Е-сервіс

31.07.2026

Чи може уповноважений представник підписати документи для отримання КЕП: роз’яснення ДПС

Уповноважений представник юридичної особи або ФОП, відомості про якого внесені до Єдиного державного реєстру, може підписувати документи, необхідні для отримання кваліфікованого електронного підпису (КЕП). Під час оформлення сертифіката КНЕДП ДПС перевіряє особу представника та обсяг його повноважень, зокрема за даними ЄДР

Дивіденди

31.07.2026

Дивіденди ТОВ на єдиному податку: які документи вимагає банк і як заповнити платіжку

Перша виплата дивідендів засновнику нерідко супроводжується додатковою перевіркою з боку банку. Фінустанова може запросити документи, що підтверджують законність платежу, а також звернути увагу на правильність оформлення призначення платежу та сплату податків. Розглянемо, які документи варто підготувати та які податкові правила діють для ТОВ на єдиному податку

Податкова та фінзвітність

31.07.2026

J/F0500111 – електронний ідентифікатор нового Податкового розрахунку в Єдиному вікні звітності

ДПС оновила програмне забезпечення «Єдине вікно подання електронної звітності», додавши нові форми Податкового розрахунку та додатків відповідно до наказу Мінфіну №243. Зміни вже діють і стосуються як юридичних осіб, так і ФОП та осіб, які провадять незалежну професійну діяльність. Оновлені електронні форми необхідно використовувати для подання звітності за новими правилами: юрособам – починаючи зі звіту за липень 2026 року, а ФОП – за ІІ квартал 2026 року

Судова практика

31.07.2026

Вихідна допомога при звільненні: що говорить Верховний Суд

Верховний Суд продовжує формувати практику щодо виплати вихідної допомоги при звільненні працівників. Останні рішення наголошують: право на допомогу залежить від підстав звільнення, а роботодавець зобов’язаний провести повний розрахунок саме в день припинення трудових відносин. Неправильне застосування статті 44 КЗпП може призвести до судових спорів і додаткових витрат

Пенсія, соцпільги

31.07.2026

Як подати до 1 серпня заяву на разову виплату до Дня Незалежності України онлайн

У 2026 році механізм проведення виплати разової грошової допомоги до Дня Незалежності України такий самий, як і торік: більшості отримувачів додатково звертатися за виплатою не потрібно. Заяву можна подати через вебпортал електронних послуг ПФУ

Податкова та фінзвітність

31.07.2026

Чому ФОП не варто чекати квартальну форму для виправлення помилок у 4ДФ

ФОП 3 групи подав Об'єднану звітність за червень 2026 року за місячною формою. Після отримання квитанції №2 виявилося, що в додатку 4ДФ не зазначено суму перерахованого військового збору за найманого працівника. Як правильно виправити помилку: подати уточнюючий розрахунок чи дочекатися можливості подати квартальну форму?

Витрати діяльності

31.07.2026

Озеленення території та офісу: облік та оподаткування

Озеленення прилеглої території та офісних приміщень є одним із поширених підходів їх упорядкування. Але це питання не знайшло належного відображення у нормативній базі та практиці бухгалтерського обліку. Розглянемо облік витрат підприємств на озеленення та їх оподаткування

Військовий облік

31.07.2026

Уряд затвердив новий порядок ведення реєстру «Оберіг»: що змінилося

Кабінет Міністрів затвердив порядок ведення Єдиного державного реєстру призовників, військовозобов’язаних та резервістів «Оберіг». Документ визначає механізм внесення, оновлення, перевірки та виправлення даних у реєстрі, а також способи, якими громадяни можуть отримати інформацію про себе