☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Створення суб'єкта, зміни

25.06.2026

Передання справ при зміні головного бухгалтера: як захистити себе, бізнес і не відповідати за чужі помилки

Зміна головного бухгалтера здається звичайною кадровою процедурою, але саме на цьому етапі підприємства найчастіше отримують «у спадок» штрафи, заблоковані накладні, втрачені документи та претензії податківців. У статті розберемо покроковий алгоритм безпечного передання справ, пояснимо, коли потрібна інвентаризація, як правильно оформити акт приймання-передання, кого і коли повідомляти за формою №1-ОПП, а також як новому головбуху захиститися від відповідальності за помилки попередника. Додатково – практичні кейси, чекліст, інфографіки та готові шаблони документів для керівника і бухгалтера

- Які документи визначають процедуру передання справ за зміни бухгалтера

- Кому передавати справи при зміні головного бухгалтера

- Чи обов’язкова інвентаризація у разі зміни головбуха

- Що потрібно перевірити новому бухгалтеру під час прийняття справ

- Що має містити акт приймання-передання справ

- Про що часто забувають при зміні головного бухгалтера

- Коли подавати форму №1-ОПП після зміни бухгалтера

- Чому стандартна перевірка не працює для великих підприємств

- Чи можна замовити аудит під час передання-прийняття справ бухгалтером

- Чи відповідає новий бухгалтер за помилки попередника

- Коли ризики переходять до нового бухгалтера

- Висновки

Зміна головного бухгалтера – одна з найбільш ризикових кадрових подій для підприємства. Для керівника це питання безперервності обліку та звітності. Для бухгалтера, який звільняється, – можливість закрити всі питання та уникнути претензій у майбутньому. А для нового головбуха – шанс отримати у спадок чужі помилки, штрафи та проблеми з контролюючими органами.

На практиці саме процедура приймання-передання справ часто визначає, чи доведеться новому бухгалтеру доводити свою непричетність до старих порушень під час податкової перевірки.

Розглянемо, як правильно організувати передання справ, кого потрібно повідомити про зміну бухгалтера, чи обов’язково проводити інвентаризацію, коли подавати форму №1-ОПП та як розмежувати відповідальність між попереднім і новим головним бухгалтером.

Які документи визначають процедуру передання справ за зміни бухгалтера

Парадоксально, але законодавство не описує процедури передання справ від одного бухгалтера іншому.

Організація бухгалтерського обліку належить до компетенції власника або керівника підприємства (ч. 2 ст. 8 Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні»; далі – Закон про бухоблік). І хоча ч. 7 ст. 8 Закону про бухоблік визначає функції головного бухгалтера або особи, яка забезпечує ведення бухобліку підприємства, але жодних правил їх заміни не встановлює.

На відсутність законодавчо визначеного порядку свого часу звертав увагу і Мінфін у листі від 24.09.2012 №31-08410-07-10/23279. Тому підприємства мають право самостійно визначити порядок передання справ (листи Мінфіну від 17.07.2007 №31-34000-30-27/14518, ДПАУ від 18.09.2009 №11305/5/23-4018/462).

Найліпше закріпити таку процедуру:

- у Положенні про бухгалтерську службу (бухгалтерію);

- Положенні про організацію бухобліку;

- посадовій інструкції головного бухгалтера / бухгалтера;

- трудовому договорі;

- окремому внутрішньому регламенті.

На замітку! Законодавство не встановлює спеціальної процедури передання справ між попереднім і новим головним бухгалтером. Тому кожне підприємство має самостійно визначити порядок такого передання та закріпити його внутрішніми документами

На практиці нерідко трапляються ситуації, коли звільнення одного головбуха та призначення іншого проводять фактично без жодного документального оформлення передання документів і облікових даних. На перший погляд, це може здаватися простішим рішенням, однак саме такий підхід часто стає джерелом конфліктів і претензій у майбутньому.

Зокрема, роботодавець може покласти відповідальність за виявлені помилки на нового головного бухгалтера, навіть якщо їх припустився його попередник. Більше того, за певних обставин наступник ризикує зіткнутися не лише з адміністративною, а й із кримінальною відповідальністю. Саме тому належне оформлення процедури приймання-передання справ є важливим інструментом захисту як для нового, так і для колишнього головного бухгалтера.

Для мінімізації ризиків доцільно видати окремий наказ про приймання-передання справ у зв’язку зі зміною головного бухгалтера. Такий наказ допоможе чітко визначити порядок дій усіх учасників процесу та зафіксувати ключові організаційні моменти.

Зокрема, у наказі варто:

- визначити особу, яка прийматиме справи (майбутнього головного бухгалтера, уповноваженого працівника або керівника підприємства, якщо нового головбуха ще не призначено);

- створити комісію, яка братиме участь у процедурі приймання-передання;

- встановити строки проведення передання справ;

- затвердити перелік документів та матеріалів, що підлягають переданню;

- визначити порядок і обсяг перевірки бухгалтерської документації, облікових регістрів та звітності;

- передбачити складання акта приймання-передання справ та інші необхідні документи.

Окремо варто пам’ятати, що керівник підприємства має право не обмежуватися лише формальним переданням документів. За потреби він може ініціювати перевірку стану бухгалтерського обліку та звітності – власними силами або із залученням зовнішніх аудиторів чи незалежних експертів (про це – нижче).

Такий підхід повністю відповідає вимогам ч. 3 ст. 8 Закону про бухоблік. За цією нормою саме керівник несе відповідальність за організацію бухгалтерського обліку на підприємстві, забезпечення належного документального оформлення всіх господарських операцій, а також за збереження первинних документів, регістрів бухгалтерського обліку та фінансової звітності протягом установлених законодавством строків.

Тому якісно організоване передання справ – це не просто формальність у разі зміни головного бухгалтера, а важливий механізм розмежування відповідальності, який допомагає захистити як підприємство, так і обох учасників процесу – того, хто передає справи, і того, хто їх приймає.

Кому передавати справи при зміні головного бухгалтера

Питання про те, кому саме передавати бухгалтерські справи, багато в чому залежить від конкретної ситуації на підприємстві. Безумовно, найзручніший і найлогічніший варіант – коли документи та облікові напрацювання приймає працівник, який надалі обійматиме посаду головного бухгалтера. Проте на практиці реалізувати такий сценарій не так просто через вимоги трудового законодавства.

Річ у тім, що підприємство не може одночасно мати двох працівників на одній штатній посаді головного бухгалтера. Поки попередній головбух офіційно не звільнений, його посада вважається зайнятою, а отже прийняти на неї нового працівника неможливо (лист Мінсоцполітики від 23.10.2009 №251/06/186-09).

Не варто передавати справи особі, яку лише планують прийняти на роботу!

До моменту оформлення трудових відносин такий кандидат залишається сторонньою особою для підприємства. Він ще:

- не має посадових обов’язків,

- не несе відповідальності за збереження документів,

- не відповідає за стан обліку.

Фактично підприємство передаватиме важливу документацію людині, яка юридично ще не пов’язана з ним жодними трудовими зобов’язаннями.

З огляду на це особа, яка приймає справи, повинна перебувати з підприємством у трудових відносинах уже на момент передання документів. Тому на практиці майбутнього головного бухгалтера нерідко спочатку оформлюють на іншу посаду в бухгалтерії – наприклад, бухгалтера або заступника головного бухгалтера. Після звільнення попереднього керівника бухгалтерії такого працівника переводять на посаду головбуха. Це дозволяє провести передання справ належним чином і без зайвих організаційних ризиків.

Утім, бувають ситуації, коли на дату звільнення головного бухгалтера кандидатуру наступника ще не погоджено або пошук нового фахівця триває. У такому разі справи, як правило, передають заступнику головного бухгалтера. Якщо ж така посада відсутня у штатному розписі, їх може прийняти інший працівник бухгалтерської служби, на якого тимчасово покладають відповідні обов’язки.

Якщо ж підприємство опинилося в ситуації, коли немає ні нового головного бухгалтера, ні його заступника, прийняти бухгалтерську документацію має керівник підприємства. Саме такий підхід рекомендує Мінсоцполітики у листі від 23.10.2009 №251/06/186-09. Після призначення нового головного бухгалтера керівник уже окремим актом приймання-передання передає йому всі отримані раніше документи та матеріали.

Чи обов’язкова інвентаризація у разі зміни головбуха

Один з найпоширеніших міфів – вважати, що звільнення або призначення нового головного бухгалтера автоматично тягне за собою обов’язкову інвентаризацію. Насправді це не так.

За загальним правилом зміна головного бухгалтера сама по собі не є підставою для обов’язкового проведення інвентаризації. Така підстава відсутня у переліку випадків, наведеному в п. 7 розд. І Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Мінфіну від 02.09.2014 №879 (далі – Положення № 879).

Причина доволі проста: у більшості випадків головний бухгалтер не є матеріально відповідальною особою. Він відповідає за організацію та ведення бухгалтерського обліку, однак матеріальну відповідальність несе на загальних підставах, а не як особа, якій передано активи на відповідальне зберігання.

Проте з цього правила є важливий виняток. Якщо головний бухгалтер одночасно виконує обов’язки касира, ситуація кардинально змінюється. У такому разі відбувається зміна матеріально відповідальної особи, а це вже є прямою підставою для проведення обов’язкової інвентаризації відповідно до абз. 4 п. 7 розд. І Положення №879.

У такій ситуації інвентаризацію проводять у межах активів, які перебувають на відповідальному зберіганні, насамперед готівкових коштів у касі. Перевірку здійснюють на дату приймання-передання справ, а її результати оформлюють окремим документом – актом про результати інвентаризації наявних коштів за формою, наведеною в додатку 7 до Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління НБУ від 29.12.2017 №148.

На практиці трапляються й складніші ситуації, коли провести інвентаризацію за участю головбуха-касира неможливо. Наприклад, якщо така особа зникла безвісти, перебуває на тимчасово окупованій території або загинула. У подібних випадках підприємству доводиться застосовувати спеціальний алгоритм проведення інвентаризації без участі матеріально відповідальної особи.

Окремо слід враховувати ще одну поширену ситуацію. Зміна головного бухгалтера нерідко відбувається наприкінці року або безпосередньо перед складанням річної фінансової звітності. А перед підготовкою річної фінзвітності проведення суцільної інвентаризації є вже не правом, а обов’язком підприємства. Таку вимогу встановлює абз. 2 п. 7 розд. І Положення №879.

Разом з тим законодавство залишає керівнику достатньо широкі повноваження щодо проведення інвентаризації в інших випадках. Так, відповідно до п. 4 розд. І Положення №879 рішення про випадки та періодичність проведення інвентаризації, крім обов’язкових ситуацій, приймає саме керівник підприємства. На це також звертав увагу Мінфін у листі від 17.05.2019 №35220-01-2/13122.

Увага! Навіть якщо закон прямо не вимагає проводити інвентаризацію через зміну головного бухгалтера, керівник має повне право призначити її власним рішенням

Більше того, для нового головного бухгалтера така перевірка часто є не проблемою, а додатковим захистом. Інвентаризація дозволяє зафіксувати реальний стан активів і зобов’язань на дату прийняття справ та відокремити власну відповідальність від можливих помилок попередника.

Не варто забувати й про те, що інвентаризація є одним із ключових інструментів підтвердження достовірності даних бухгалтерського обліку та фінансової звітності. Відповідно до ч. 1 ст. 10 Закону про бухоблік під час інвентаризації підприємство перевіряє і документально підтверджує наявність активів, їх стан, правильність оцінки, а також реальність зобов’язань. Саме тому проведення інвентаризації під час зміни головного бухгалтера часто стає ефективним способом знизити ризики як для підприємства, так і для нового керівника бухгалтерської служби.

Що потрібно перевірити новому бухгалтеру під час прийняття справ

Передання справ між бухгалтерами – це не лише формальне вручення папок із документами. Насправді йдеться про передання всієї системи бухгалтерського, податкового та фінансового обліку підприємства. Саме тому до підготовки документів варто поставитися максимально уважно.

Головний бухгалтер, який звільняється, повинен передати своєму наступнику, а за його відсутності – іншій уповноваженій особі, усі документи та матеріали, які перебувають у його віданні. Йдеться не лише про бухгалтерську документацію, а й про податкову, фінансову та статистичну звітність, внутрішні регламенти, листування з контролюючими органами та інші документи, за які він відповідав під час роботи.

Відповідно особа, яка приймає справи, має перевірити наявність та належний стан усіх ключових документів підприємства. На необхідності перевірки отриманої документації наголошували й податківці. Так, у листі ДПАУ від 18.09.2009 №11305/5/23-4018/462 зазначено, що для уникнення покладення провини за порушення попереднього головного бухгалтера на чинного, особа, яка приймає справи, має перевірити бухгалтерську документацію, що залишилася після звільненого працівника.

Передусім варто звернути увагу на внутрішні організаційно-розпорядчі документи, які визначають правила ведення обліку та окремих бізнес-процесів. До них належать:

- наказ (положення) про облікову політику,

- положення про організацію бухгалтерського обліку,

- положення про оплату праці та преміювання,

- положення про відрядження,

- порядок розрахунку ліміту каси,

- графік документообігу,

- інші внутрішні регламенти.

Окремої уваги потребують первинні документи та облікові регістри. Йдеться про відомості, журнали, книги, ордери, інвентаризаційні описи, реєстри та інші документи, на підставі яких ведуть бухгалтерський облік і складають звітність. Водночас доцільно перевірити факт подання податкової, фінансової та статистичної звітності за відповідні періоди.

Не менш важливо переконатися в наявності документів щодо взаємовідносин із контрагентами. Насамперед це договори, додаткові угоди, акти виконаних робіт, акти звірки розрахунків, претензійна переписка та інші документи, які підтверджують господарські операції підприємства.

Також варто перевірити документи, пов’язані зі взаємодією з контролюючими органами. До них належать акти перевірок, податкові повідомлення-рішення, запити, відповіді на них, витяги з реєстрів та інші матеріали, які можуть впливати на подальшу роботу нового головного бухгалтера.

Не слід забувати й про ліцензії, дозволи, сертифікати та інші документи дозвільного характеру, отримані від державних органів. Їх відсутність або прострочення може спричинити для підприємства значні ризики та фінансові втрати (див. Інфографіку 1).

Інфографіка 1

До моменту передання всі документи бажано впорядкувати відповідно до номенклатури справ, затвердженої на підприємстві. Документальні справи мають бути належно сформовані та підшиті, а книги, журнали й реєстри – підготовлені до передання. Звітність доцільно систематизувати за видами, звітними періодами та органами, до яких її подавали. Такий підхід значно полегшить подальшу роботу нового головного бухгалтера.

Особливу увагу особі, яка приймає справи, варто приділити перевірці наявності документів, що підтверджують господарські операції та стали підставою для формування показників звітності протягом установлених строків зберігання. Втім на практиці через обмежені строки передання справ провести суцільну перевірку всіх документів за кілька років зазвичай неможливо.

Саме тому в більшості випадків застосовують ризик-орієнтований підхід. Найчастіше перевірку проводять вибірково за поточний рік або здійснюють суцільний аналіз окремих періодів – наприклад, одного місяця чи кварталу. Насамперед увагу приділяють тим ділянкам обліку, де потенційні помилки можуть призвести до найбільших фінансових наслідків, податкових донарахувань чи штрафних санкцій.

Зазвичай передання справ здійснюють на підставі останнього поданого Балансу та інших актуальних показників фінансової звітності. Проте обмежуватися лише перевіркою звітних даних не варто. Не менш важливо проаналізувати документи поточного періоду, адже саме вони стануть основою для складання найближчої податкової та фінансової звітності новим головним бухгалтером.

Якщо під час приймання-передання буде виявлено нестачу, втрату або пошкодження первинних документів чи інших облікових матеріалів, керівник підприємства повинен невідкладно вжити заходів, передбачених законодавством для таких випадків. Зокрема, може виникнути необхідність у проведенні службового розслідування, документальному оформленні факту втрати документів та організації їх подальшого відновлення.

Щоб максимально убезпечити обидві сторони, передання документації доцільно оформити окремим описом. У ньому варто зазначити назву кожного документа або справи, рік їх складання, кількість аркушів, кількість томів чи папок, а також інші важливі характеристики. Надалі такий опис стає невід’ємним додатком до акта приймання-передання і слугує додатковим доказом того, які саме документи були фактично передані новому головному бухгалтеру.

Що має містити акт приймання-передання справ

Завершальним етапом передання справ між бухгалтерами є оформлення акта приймання-передання. Саме цей документ фіксує факт передання документації, стан обліку на момент зміни відповідальної особи та допомагає розмежувати відповідальність між попереднім і новим бухгалтером.

Затвердженої форми такого акта та переліку обов’язкової інформації у ньому законодавство не передбачає, як і порядку його складання. Тому підприємства мають право самостійно визначати зміст документа з урахуванням особливостей своєї діяльності.

Водночас акт приймання-передання справ фактично є первинним документом. А отже, під час його складання необхідно дотримувати вимог ч. 2 ст. 9 Закону про бухоблік. Тобто документ має містити всі обов’язкові реквізити первинного документа.

На замітку! Наскільки детальним буде акт, залежить від масштабів діяльності підприємства, структури бухгалтерської служби, обсягів документообігу та стану обліку. Проте для того, щоб документ дійсно виконував свою захисну функцію, до нього доцільно включити максимально повну інформацію про стан справ на дату передання

Зокрема, в акті варто зазначити:

- основні реквізити документа: його назву, дату складання, найменування підприємства, код ЄДРПОУ, мету складання акта, а також дані про особу, яка передає справи, та особу, яка їх приймає;

- загальний висновок щодо організації роботи бухгалтерії, стану бухгалтерського та податкового обліку, а також достовірності звітних показників;

- перелік документів, які передають, із зазначенням їх назв, періодів складання, кількості аркушів, томів, папок або інших ідентифікаційних ознак. Такий перелік зручно оформити окремим додатком до акта. Також варто зазначити інформацію про електронні документи та електронні архіви;

- відомості про місцезнаходження та стан архіву бухгалтерських документів;

- інформацію щодо основних активів і зобов’язань підприємства, зокрема про суми дебіторської та кредиторської заборгованості, залишки коштів у касі та на банківських рахунках;

- усі виявлені під час перевірки порушення, недоліки, помилки чи неточності. Наприклад, відсутність окремих документів, наявність первинки без підписів, невідповідності в обліку або інші проблемні питання. Якщо певних документів не вистачає, доцільно зафіксувати імовірні причини такої ситуації;

- інформацію про останні перевірки контролюючих органів, результати податкових перевірок, наявні податкові повідомлення-рішення, а також результати аудиторських перевірок, якщо їх проводили;

- відомості про програмне забезпечення, яке використовують для ведення обліку, електронні бази даних, системи електронного документообігу, а також передані логіни, паролі, ключі доступу та інші необхідні реквізити.

Увага! Фактично акт має відображати не лише перелік переданих папок і документів, а й реальний стан бухгалтерського господарства підприємства на дату зміни головного бухгалтера

Після завершення перевірки документ підписують особа, яка передає справи, та особа, яка їх приймає. Якщо до процедури залучали спеціально створену комісію, свої підписи також ставлять її члени.

У разі виникнення розбіжностей або незгоди з окремими положеннями акта підписання можливе із застереженнями. У такому випадку до документа доцільно додати письмові пояснення, службові записки, заперечення або інші матеріали, що підтверджують позицію відповідної особи.

Крім того, додатками до акта можуть бути опис переданих документів, матеріали роботи комісії, результати інвентаризації, аудиторські висновки, акти перевірки каси та інші документи, складені під час процедури передання справ.

Остаточно акт затверджує керівник підприємства, адже саме він відповідно до законодавства відповідає за організацію бухгалтерського обліку та забезпечення належного документообігу.

Важливо! Акт обов’язково підписують обидва бухгалтери та керівник підприємства. Наявність акта підтверджує, що ви прийняли облік у конкретному стані та не відповідаєте за зниклі раніше папери

З практичної точки зору акт доцільно оформлювати щонайменше у трьох примірниках: один залишається на підприємстві, другий передається головному бухгалтеру, який звільняється, а третій – особі, яка приймає справи.

Саме момент підписання акта приймання-передання фактично завершує процедуру зміни головного бухгалтера. Відтоді новий головбух або інша уповноважена особа отримує можливість повноцінно виконувати свої посадові обов’язки, а попередній бухгалтер вважається таким, що передав усі документи, інформацію та повноваження, пов’язані з веденням бухгалтерського обліку на підприємстві.

Що робити, якщо попередній бухгалтер відмовляється підписувати акт?

У такому разі комісія на чолі з директором складає акт в односторонньому порядку, фіксуючи фактичний стан справ.

Оскільки затвердженої форми немає, документ складають довільно з урахуванням вимог ч. 2 ст. 9 Закону про бухоблік.

До акта доцільно включити:

- реквізити підприємства;

- дату передання;

- дані особи, яка передає справи;

- дані особи, яка приймає справи;

- перелік переданих документів;

- опис архіву;

- перелік електронних баз;

- інформацію про КЕП;

- дані про дебіторську та кредиторську заборгованість;

- результати перевірок ДПС;

- виявлені помилки;

- відсутні документи;

- аудиторські висновки (за наявності).

Такий акт теж радимо оформлювати у трьох примірниках:

- підприємству;

- бухгалтеру, який звільняється;

- новому бухгалтеру.

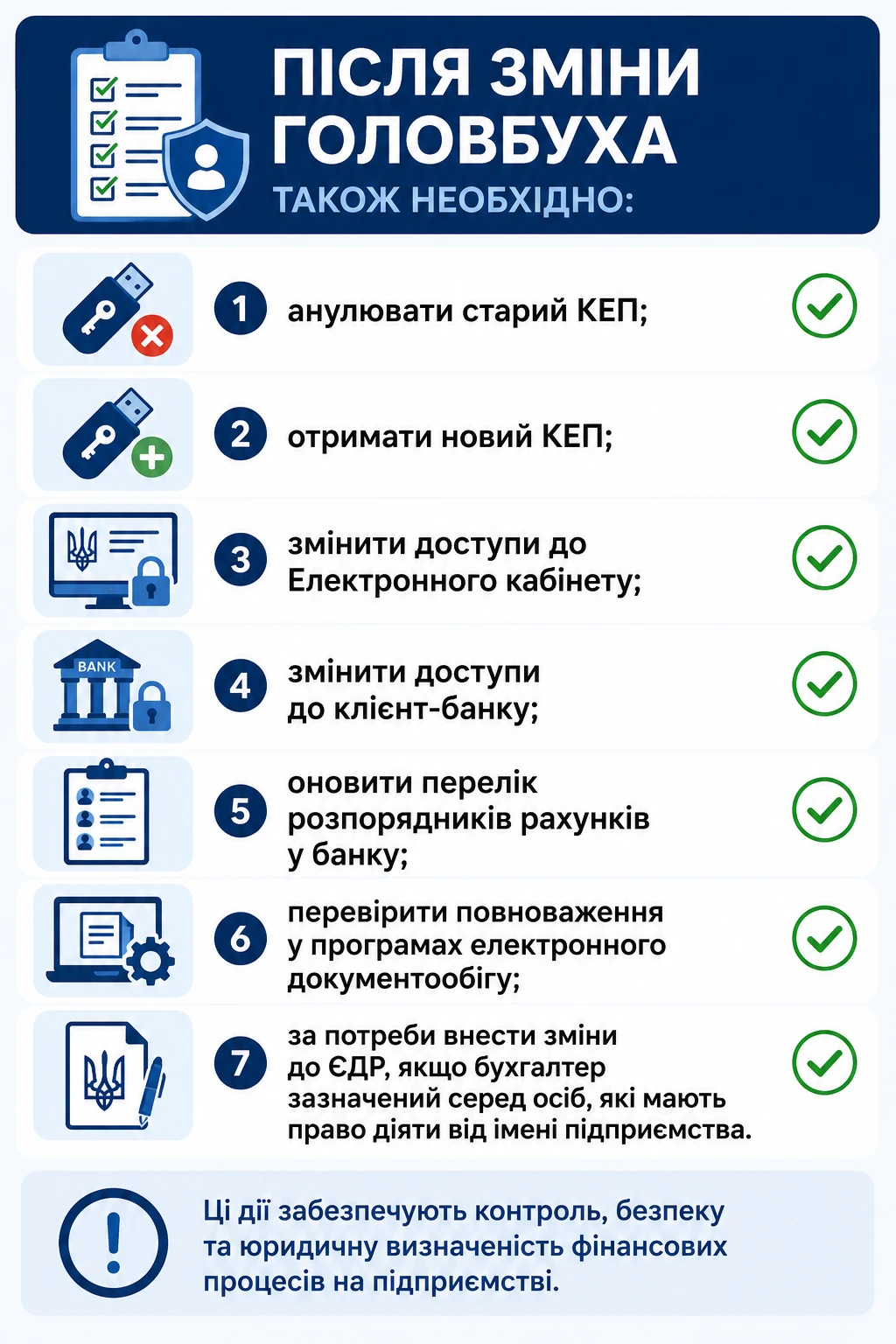

Про що часто забувають при зміні головного бухгалтера

Зміна головного бухгалтера – це не лише передання папок і доступу до облікової програми. На практиці саме «технічні дрібниці» часто створюють серйозні ризики для підприємства вже в перші тижні роботи нового фахівця.

Після зміни головбуха необхідно не просто формально оновити доступи, а перевірити їхню повну актуальність і обмежити можливість старих користувачів впливати на облік.

1. Анулювати старий КЕП

На практиці це один із найкритичніших кроків. Бувають випадки, коли колишній бухгалтер після звільнення ще певний час має чинний ключ доступу до подання звітності.

Наприклад, на одному підприємстві новий головбух виявив, що звітність за попередній місяць була подана вже після його призначення – старим КЕП. Це створювало ризики подвійного контролю та юридичної невизначеності.

2. Отримати новий КЕП

Часто керівники відкладають цей процес, вважаючи, що «старий ще працює». Але це помилка.

У практиці консалтингу був випадок, коли новий бухгалтер місяць не міг підписувати податкові накладні, бо КЕП оформлювали із запізненням, а документи накопичувалися і блокувалися в системі.

3. Змінити доступи до Електронного кабінету платника податків

Старі логіни та паролі іноді залишаються активними навіть після звільнення працівника.

Бували ситуації, коли попередній бухгалтер мав доступ до кабінету і продовжував переглядати або навіть формувати чернетки документів, що створювало ризики несанкціонованих дій.

4. Оновити доступи до клієнт-банку

Це одна з найнебезпечніших зон. Наприклад, на торговельному підприємстві після зміни бухгалтера не одразу відкликали доступ до банку. У результаті старий користувач міг переглядати платежі, а система не фіксувала обмеження прав. Це потенційний ризик як для фінансової безпеки, так і для відповідальності керівника.

5. Оновити перелік розпорядників рахунків у банку

Навіть якщо бухгалтер фактично не має доступу до системи, у банку він може залишатися у переліку осіб із правом підпису.

На практиці траплялися випадки, коли старий головбух юридично залишався уповноваженим підписантом ще кілька місяців після звільнення, і це створювало конфліктні ситуації при погодженні платежів.

6. Перевірити повноваження в системах е-документообігу (M.E.Doc, Вчасно, СОТА тощо)

Часто забувають відкликати ролі або права погодження документів. Наприклад, у великій компанії попередній бухгалтер міг ще тижнями погоджувати первинні документи в системі, поки новий співробітник не виявив, що частина актів проходить подвійне затвердження.

7. Внести зміни до ЄДР (за потреби)

Якщо бухгалтер був зазначений серед осіб, які мають право діяти від імені підприємства, це потрібно обов’язково виправити.

На практиці це критично важливо: в одному випадку під час банківської перевірки з’ясувалося, що звільнений бухгалтер все ще фігурує в реєстрі як уповноважена особа, що поставило під сумнів низку підписаних документів.

Коротко унаочнимо наведене в Інфографіці 2.

Інфографіка 2

У підсумку ці дії здаються технічними, але саме вони визначають, хто фактично контролює фінансові процеси на підприємстві в перші дні після зміни головного бухгалтера.

Коли подавати форму №1-ОПП після зміни бухгалтера

Після звільнення попереднього головного бухгалтера, призначення нового працівника, підписання акта приймання-передання справ та оформлення кадрових документів про ще один обов’язковий крок нерідко забувають. І даремно, адже йдеться про повідомлення податкового органу про зміну особи, відповідальної за ведення бухгалтерського та/або податкового обліку.

Обов’язок інформувати контролюючий орган про такі зміни прямо передбачений п. 66.4 Податкового кодексу України (далі – ПКУ). Крім того, порядок подання відповідної інформації врегульовано розд. IX Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 №1588.

Згідно із зазначеними нормами юридична особа повинна повідомити податковий орган про зміну особи, відповідальної за ведення бухгалтерського та/або податкового обліку. Для цього подають заяву за формою №1-ОПП із позначкою «Зміни».

Зробити це необхідно протягом 10 календарних днів з дати виникнення відповідних змін. На практиці відлік цього строку зазвичай починають від дати наказу про призначення нового головного бухгалтера або іншої особи, яка відповідатиме за ведення бухгалтерського обліку.

Важливо розуміти, що подавати форму №1-ОПП слід лише після того, як нового головного бухгалтера вже офіційно призначено і підприємство має всі необхідні відомості про нього для внесення до облікових даних.

Водночас на практиці трапляються ситуації, коли попередній головбух уже звільнився, а нового фахівця ще не знайшли. У такому разі обов’язки щодо ведення бухгалтерського обліку нерідко тимчасово покладають на керівника підприємства або іншу уповноважену особу. Про такі зміни також доцільно повідомити податковий орган шляхом подання форми №1-ОПП. А після призначення нового головного бухгалтера інформацію потрібно буде оновити повторно.

Податкова служба у своїх роз’ясненнях неодноразово наголошувала, що обов’язок щодо подання форми №1-ОПП існує незалежно від того, чи міститься відповідна інформація в інших державних реєстрах. Тобто сам факт внесення відомостей до ЄДР або оформлення кадрових документів не звільняє підприємство від необхідності окремо повідомити контролюючий орган.

Ігнорувати цей обов’язок не варто, оскільки за неподання або несвоєчасне подання відомостей про зміну відповідальної особи передбачено фінансову відповідальність.

Так, відповідно до п. 117.1 ПКУ штраф становить:

- 1020 грн – за перше порушення;

- 2040 грн – за повторне порушення протягом року.

Тому після завершення процедури передання справ і призначення нового головного бухгалтера варто перевірити не лише отримання КЕП, оновлення доступів до електронних сервісів та повідомлення банку, а й своєчасне подання форми №1-ОПП. Це дозволить уникнути зайвих претензій з боку податкових органів та штрафних санкцій.

Чому стандартна перевірка не працює для великих підприємств

Для невеликого бізнесу прийняття справ нового бухгалтера ще дозволяє «пройтися по всьому обліку» вручну. Але у випадку великих компаній такий підхід одразу втрачає сенс.

Підприємства із сотнями працівників, філіальною мережею, виробництвом, ЗЕД та значним документообігом фізично неможливо перевірити суцільно. Навіть кілька місяців роботи не дадуть повної картини – обсяг операцій занадто великий, а ризики розподілені по різних ділянках обліку.

Саме тому на практиці застосовують ризик-орієнтований підхід. Суть його проста: перевіряють не «все підряд», а те, що потенційно може завдати найбільших фінансових втрат.

У фокусі завжди опиняються одні й ті самі зони: ПДВ, зарплата та ЄСВ, розрахунки з бюджетом, запаси, основні засоби, дебіторська і кредиторська заборгованість, а також операції з контрагентами та пов’язаними особами.

Саме тут найчастіше «ховаються» критичні помилки (див. Приклади 1–3).

Приклад 1. Підприємство із ЗЕД-операціями

На одному виробничому підприємстві з кількома філіями новий бухгалтер під час первинного аналізу виявив, що частина податкових накладних за імпортними операціями залишалася заблокованою понад 10 місяців. Попередній бухгалтер розпочав процедури розблокування, але не довів їх до кінця, а керівництво вважало, що питання закрите. У результаті компанія ризикувала втратити значний податковий кредит і була змушена терміново відновлювати документи.

Приклад 2. Торговельна мережа з великою кількістю складів

Під час звірки залишків новий головбух виявив системні мінусові залишки товарів у кількох регіонах. Формально це виглядало як технічна помилка, але фактично свідчило про неправильне списання та ризики прихованих нестач.

Приклад 3. Багаторічна дебіторська заборгованість

У великій дистриб’юторській компанії понад 20 млн грн «висіли» без руху майже десять років. Після детального аналізу з’ясувалося, що значна частина контрагентів уже ліквідована, а борги роками переносили, щоб не погіршувати фінансову звітність.

У великих компаніях діє проста закономірність: якщо проблема існує, вона майже завжди концентрується в кількох ключових ділянках, а не розпорошена по всій системі обліку. Саме тому вибірковий аналіз і є єдиним реалістичним інструментом під час прийняття справ.

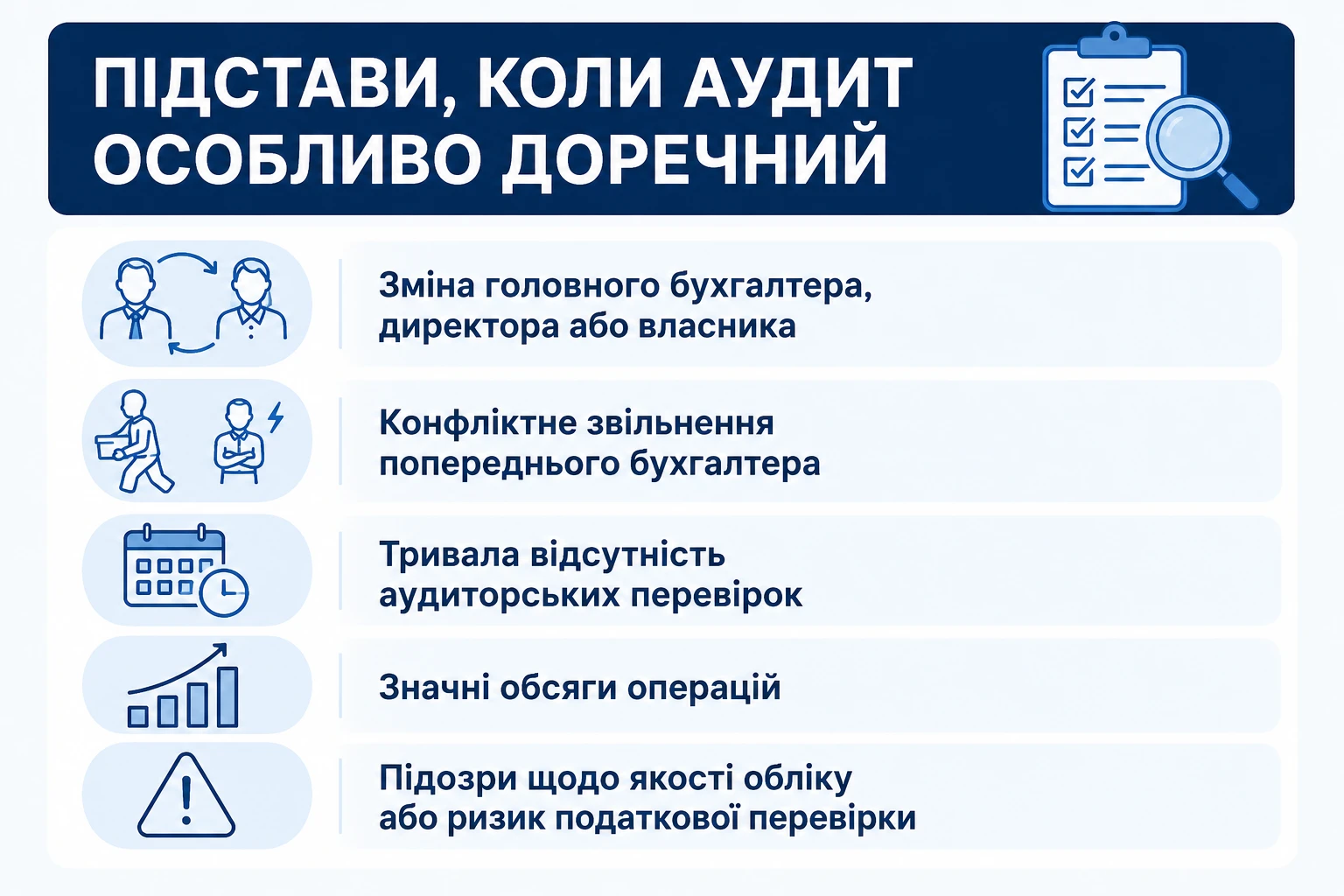

Чи можна замовити аудит під час передання-прийняття справ бухгалтером

Аудит потрібен не лише перед обов’язковою перевіркою фінансової звітності. Однією з підстав його проведення може бути і зміна головного бухгалтера. У багатьох випадках це не просто допустимо, а доцільно з управлінської точки зору.

Законодавство цього не лише не забороняє, а й фактично дозволяє керівнику забезпечити контроль стану обліку.

Відповідно до ч. 3 ст. 8 Закону про бухоблік саме керівник відповідає за:

- організацію бухгалтерського обліку;

- забезпечення документального підтвердження господарських операцій;

- збереження документів та звітності.

Тому директор може:

- створити внутрішню комісію;

- залучити незалежних аудиторів;

- замовити податковий аудит;

- провести експрес-перевірку окремих ризикових ділянок.

Та й Закон України від 21.12.2017 №2258-VIII «Про аудит фінансової звітності та аудиторську діяльність» не обмежує ініціативний аудит. Тобто підприємство може самостійно прийняти рішення про перевірку – як повну, так і часткову.

На практиці найчастіше використовують не класичний повний аудит, а експрес-діагностику або аудит окремих ризикових ділянок. Це дозволяє швидко оцінити стан ПДВ, податку на прибуток, зарплатних розрахунків, дебіторської заборгованості чи основних засобів без тривалих процедур (див. Приклади 4–5).

Приклад 4. Компанія після конфліктного звільнення головбуха

На великому підприємстві після конфліктного звільнення головного бухгалтера новий фахівець ініціював експрес-аудит ПДВ. Виявилося, що частина податкових накладних була заблокована ще два роки тому, а резерви під ризикові операції взагалі не формували. Це дозволило керівництву оперативно змінити підхід до обліку та уникнути в подальшому втрати податкового кредиту.

Приклад 5. Компанія з іноземними контрактами

Під час ініціативного аудиту виявили, що курсові різниці не нараховували коректно протягом кількох періодів, що призвело до суттєвого викривлення фінансового результату. Проблему вдалося виправити до податкової перевірки.

Окремо важливо, що аудит виконує не лише контрольну, а й захисну функцію. Для нового головного бухгалтера це спосіб зафіксувати «точку входу» – реальний стан обліку на дату прийняття справ. Для керівника – інструмент розуміння реальних фінансових і податкових ризиків (див. також Інфографіку 3).

Інфографіка 3

У практичному вимірі витрати на аудит часто є незначними порівняно з потенційними наслідками помилок – донарахуваннями, штрафами або втратою податкового кредиту.

Фактично аудит стає страховкою як для нового бухгалтера, так і для керівника.

Чи відповідає новий бухгалтер за помилки попередника

Це одне з перших запитань, яке виникає у бухгалтера під час прийняття справ. Особливо якщо документи передаються поспіхом, частина інформації відсутня, а підприємство має значний обсяг господарських операцій або вже перебуває в полі зору контролюючих органів.

Загальне правило тут доволі сприятливе для нового головного бухгалтера: за помилки, допущені попередником, він відповідати не повинен.

Підставою для такого висновку є ст. 61 Конституції України, яка встановлює, що юридична відповідальність особи має індивідуальний характер. Іншими словами, кожна особа відповідає лише за власні дії або бездіяльність.

Тому якщо податкову декларацію, фінансову звітність чи інші документи підписував попередній головний бухгалтер, то саме він несе відповідальність за правильність відображених у них показників та дотримання вимог законодавства на момент їх складання і подання.

Однак на практиці ситуація не завжди така однозначна.

Проблема виникає тоді, коли старі помилки продовжують впливати на поточний облік і звітність уже після зміни головного бухгалтера.

Коли ризики переходять до нового бухгалтера

Сам факт існування старої помилки ще не означає автоматичної відповідальності нового головбуха. Але ситуація може змінитися, якщо він, виявивши порушення або неточність у документах чи обліку та усвідомлюючи наявність проблеми:

- не вжив заходів для її виправлення;

- продовжив використовувати помилкові показники під час складання нової звітності.

У такому разі контролюючі органи можуть розцінити дії нового бухгалтера як продовження порушення або як невиконання обов’язку щодо належного ведення бухгалтерського та податкового обліку.

Наприклад, у 2024 році підприємство безпідставно відобразило податковий кредит з ПДВ. У 2026 році до роботи приступив новий головний бухгалтер, який під час приймання справ виявив цю помилку, але не повідомив про неї керівника і не ініціював її виправлення. Надалі підприємство продовжило використовувати некоректні показники в податковому обліку. У разі податкової перевірки питання можуть виникнути не лише до колишнього, а й до чинного головного бухгалтера. Адже саме він після виявлення проблеми продовжив вести облік і формувати звітність на підставі недостовірних даних.

Саме тому процедура приймання-передання справ має важливе значення не лише для підприємства, а й для самого бухгалтера. Вона дозволяє зафіксувати виявлені недоліки та підтвердити, що певні порушення виникли ще до його призначення.

Щоб мінімізувати ризики, після прийняття справ новому головному бухгалтеру доцільно не обмежуватися формальним підписанням акта приймання-передання, а провести хоча б базову перевірку стану обліку.

Зокрема, варто:

- провести експрес-аудит найбільш ризикових ділянок обліку;

- перевірити правильність відображення операцій з ПДВ, податку на прибуток, заробітної плати та розрахунків із контрагентами;

- письмово повідомити керівника про всі виявлені помилки, порушення чи потенційні ризики;

- за необхідності ініціювати виправлення помилок та подання уточнюючої звітності.

Такий підхід дозволить не лише вчасно виявити проблемні питання, а й зафіксувати факт того, що новий головний бухгалтер належним чином виконав свої професійні обов’язки після прийняття справ.

Отже, відповідати за помилки попередника новий головбух не повинен. Проте якщо після прийняття справ він знав про порушення, але не вжив жодних заходів для їх усунення, ризик відповідальності суттєво зростає. Саме тому якісна перевірка отриманої документації та належне документування виявлених проблем є одним із ключових елементів безпечного входження на посаду.

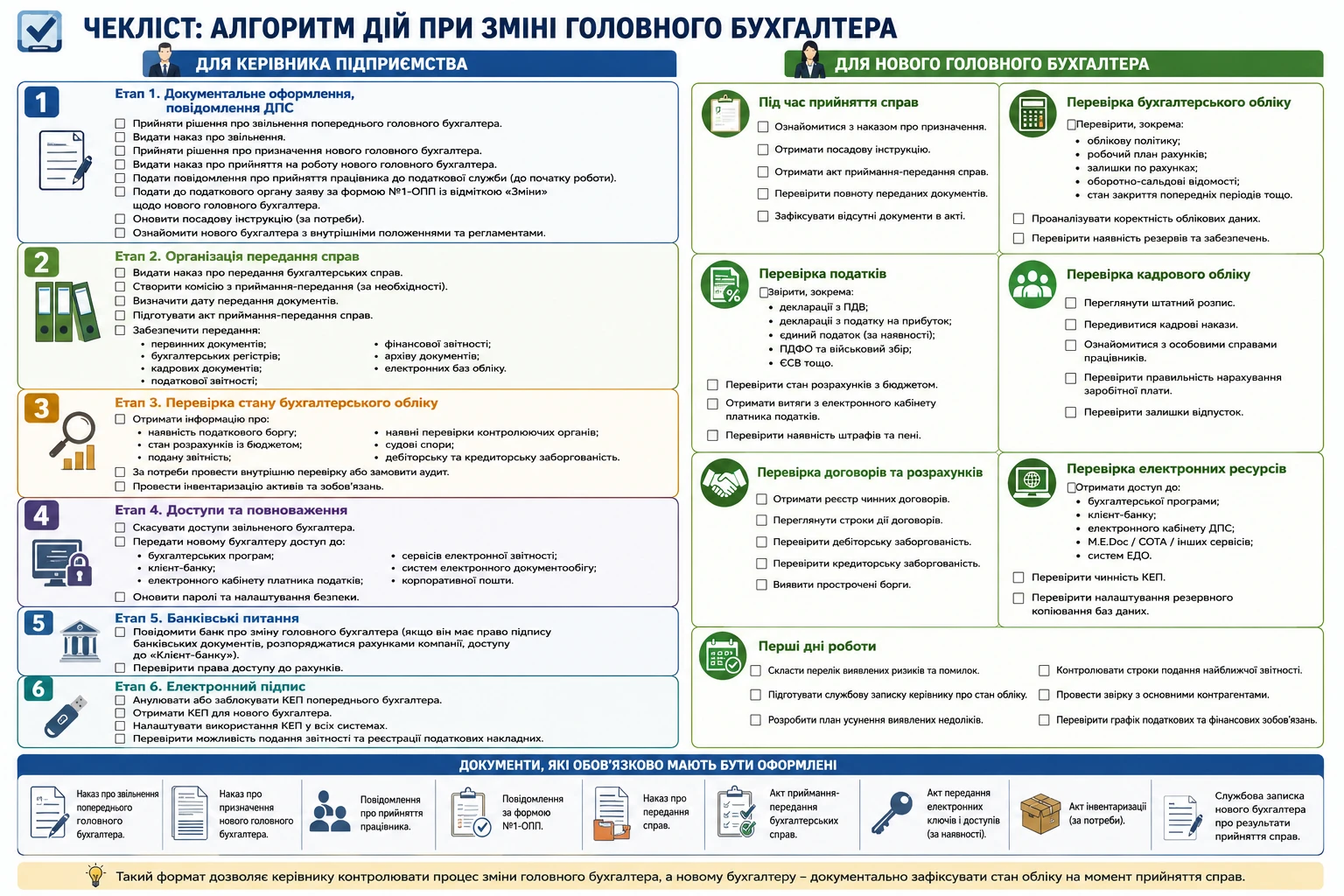

Нижче наведемо практичний чекліст окремо для керівника підприємства та нового головного бухгалтера (див. Інфографіку 4). Його можете адаптувати під своє підприємство.

Інфографіка 4

Висновки

- Передання справ між головними бухгалтерами не є просто формальністю. Саме ця процедура визначає, хто відповідатиме за минулі помилки та наскільки захищеним буде новий бухгалтер під час податкових перевірок.

- Хоча законодавство не встановлює єдиного порядку передання справ для підприємств, практика свідчить: наказ керівника, акт приймання-передання, перевірка ризикових ділянок обліку та належне повідомлення ДПС значно знижують ризики для всіх сторін.

- Особливо це актуально для великих підприємств, де доцільно поєднати передання справ із внутрішнім або зовнішнім аудитом. Адже дешевше виявити проблему під час приймання справ, ніж пояснювати її податківцям через кілька років.

Наталія ВАСИЛЬЧЕНКО, юрист, редактор 7еminar

Шаблони та зразки документів:

Положення про організацію бухгалтерського обліку та облікової політики ТОВ

Трудовий договір з головним бухгалтером

Посадова інструкція головного бухгалтера

Посадова інструкція бухгалтера

Наказ про створення комісії з передання справ

Наказ про створення комісії з приймання-передання справ

Акт приймання-передавання справ

Заява (для юридичних осіб та відокремлених підрозділів). Форма №1-ОПП

Наказ про виконання обов’язків тимчасово відсутнього головного бухгалтера директором

Наказ про припинення виконання директором обов’язків тимчасово відсутнього головного бухгалтера

Наказ про виконання обов’язків тимчасово відсутнього головного бухгалтера

Читайте більше:

Зміна головного бухгалтера на підприємстві: чекліст обов’язкових дій

Зміна головного бухгалтера на підприємстві

Інвентаризація: як організувати та провести

Інвентаризація грошових коштів

Заява за формою №1-ОПП: порядок подання та заповнення

Як уникнути відповідальності за помилки попереднього бухгалтера

Кримінальна відповідальність головного бухгалтера: основні аспекти

Заробітна плата

09.08.2026

Після звільнення працівнику три місяці нараховували зарплату: як виправити помилку

У ФОП звільнився співробітник 3 місяці тому, але документи до бухгалтера не дійшли і йому продовжували нараховувати зарплату та сплачувати податки. Чи можна подати «заднім числом» повідомлення про звільнення в податкову та відкоригувати зарплатну звітність? І чи повинен він повернути виплачену йому зарплату?

Документообіг, первинні документи

09.08.2026

Мін'юст роз'яснив правила вибору та зміни імені дитини в Україні

Законодавство не містить переліку дозволених чи заборонених імен, однак батьки повинні керуватися найкращими інтересами дитини та повагою до її гідності. Мін'юст також нагадав, у яких випадках і до якого віку можна змінити ім'я дитини

Державний нагляд

09.08.2026

В Україні навчатимуть громадських інспекторів з охорони довкілля

В Україні розпочався набір на першу комплексну програму підготовки громадських інспекторів з охорони довкілля. Навчання поєднає теоретичні заняття, практику в Держекоінспекції та розробку власних природоохоронних проєктів

Зміни у законодавстві

09.08.2026

Комітет рекомендував Раді підтримати законопроєкт про спрощене поновлення громадянства України

Профільний комітет Верховної Ради рекомендував ухвалити за основу законопроєкт №15410, який спрощує поновлення громадянства України для колишніх громадян. Ініціатива передбачає скасування обов'язкового складання іспитів з української мови, історії України та Конституції для цієї категорії заявників

Готівкові кошти, розрахунки

09.08.2026

Чекліст для військових: що варто зробити з фінансами перед початком служби

Міністерство юстиції та Національний банк України оприлюднили рекомендації для військовослужбовців щодо фінансової підготовки перед мобілізацією або початком служби. Зокрема, радять заздалегідь впорядкувати документи, перевірити банківські рахунки, кредити, заощадження та оформити необхідні довіреності

Готівкові кошти, розрахунки

08.08.2026

ФОП знімає готівку з підприємницького рахунку: банк вимагає пояснення та документи – як діяти

ФОП 2 група отримав лист з банку з вимогою надати всі документи про діяльність підприємця посилаючись на Закон №361. Також потрібно для перевірки надати підтверджувальні документи закупівлі товару і пояснення використання готівкових коштів (в дозволеному об’ємі періодично знімаються з поточного рахунку). ФОП не обліковує всі операції в господарській діяльності. Яким чином можна надати пояснення банку?

Охорона праці

08.08.2026

Як уберегти домашніх і сільськогосподарських тварин від перегріву

Держпродспоживслужба закликала власників домашніх і сільськогосподарських тварин подбати про їхній захист під час спеки, забезпечивши доступ до води, тіні та належних умов утримання. У відомстві також нагадали про заборону залишати тварин у зачинених автомобілях або на прив’язі під прямим сонячним промінням

Транспорт у діяльності

08.08.2026

Як продати або переоформити автомобіль в Україні, перебуваючи за кордоном

Українці, які перебувають за кордоном, можуть продати або переоформити автомобіль, що залишився в Україні, без особистого відвідування сервісного центру МВС. Для цього доступний онлайн-продаж через Дію або оформлення довіреності на уповноваженого представника

Е-сервіс

08.08.2026

Кіберзагрози під контролем: затверджено порядок підключення до спеціалізованої платформи

В Україні затверджено порядок приєднання до спеціалізованої платформи, яка забезпечує оперативний обмін інформацією про кіберінциденти, кібератаки та кіберзагрози. Новий механізм покликаний посилити взаємодію між державними органами, операторами критичної інфраструктури та іншими суб’єктами кібербезпеки

Транспорт у діяльності

08.08.2026

Чужі картки водія і штраф 34 тисячі: Укртрансбезпека викрила порушення на міжнародному рейсі

На Кіровоградщині під час рейдової перевірки міжнародного автобуса маршруту «Польща – Україна» інспектори Укртрансбезпеки виявили використання водіями чужих карток. За виявлене порушення перевізнику загрожує штраф у розмірі 34 тис. грн

Е-сервіс

07.08.2026

Електронний суд не працюватиме 07.08.2026 з 20:00 до 22:00 : в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 07.08.2026 з 20:00 до 22:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

Цільове фінансування

07.08.2026

Уряд змінив правила «5-7-9%»: аграріям знизили ставку до 10% та скасували важливе обмеження

Уряд оновив правила державної програми «Доступні кредити 5-7-9%», запровадивши низку важливих змін для аграріїв, бізнесу та учасників програм відновлення. Зокрема, виробники сільськогосподарської продукції отримають більше можливостей для фінансування оборотного капіталу за нижчою ставкою, а з 1 вересня запрацюють нові вимоги для учасників програми

Торгівля, послуги

07.08.2026

Поділили приміщення на магазин і салон: як подати Заяву за ф. №20-ОПП

У разі поділу одного приміщення на кілька об’єктів оподаткування різного призначення, платник податків зобов’язаний протягом 10 робочих днів подати Заяву за ф. №20-ОПП до податкового органу. У Заяві необхідно вказати інформацію про закриття попереднього об’єкта і створення нових у різних рядках, кожному з яких буде присвоєно окремий ідентифікатор

Е-сервіс

07.08.2026

Чи потрібно змінювати КЕП від ДПС через перехід на стандарт «Купина»

Запровадження нових стандартів криптографічного захисту не означає автоматичної заміни чинних кваліфікованих електронних підписів. У ДПС пояснили, чи залишатимуться дійсними КЕП, видані КНЕДП ДПС, після переходу на новий стандарт «Купина» та чи потрібно користувачам отримувати нові сертифікати