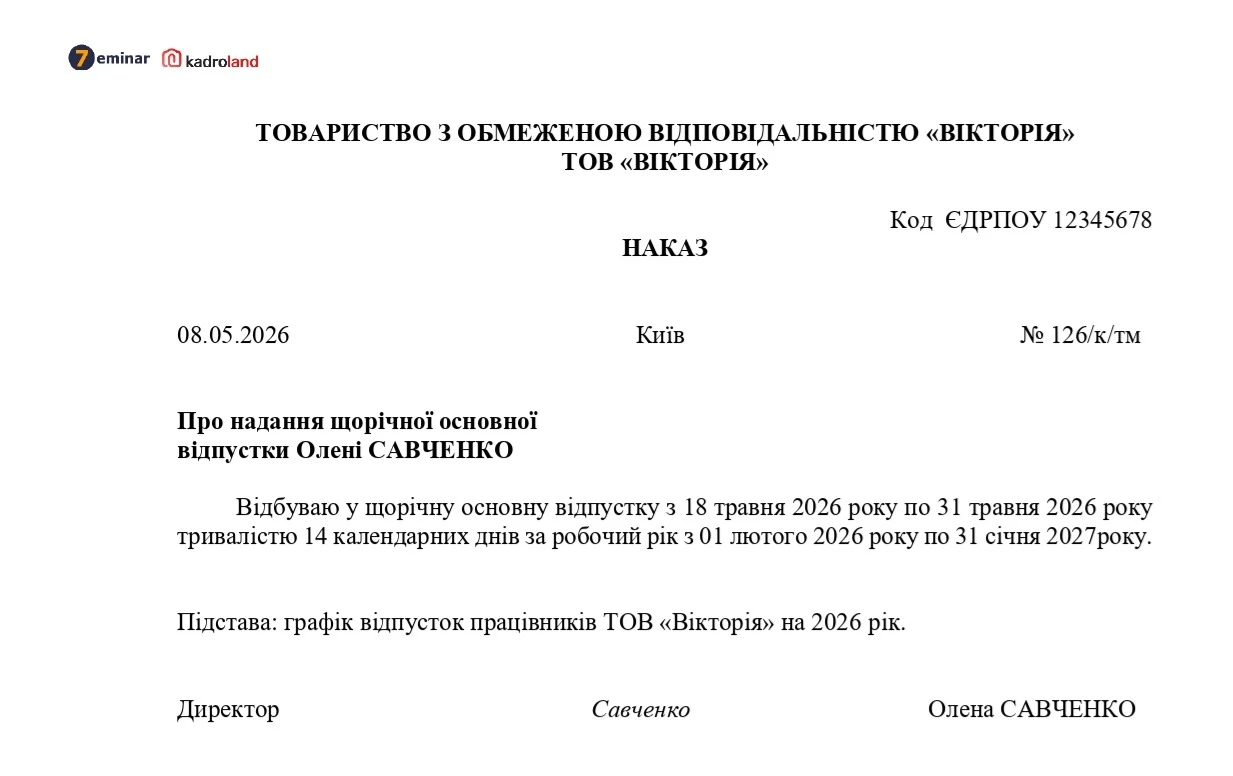

За який перший календарний рік контролюючий орган має право під час перевірки запитувати у великого платника податків документи у вигляді аудиторського файлу (SAF-T UA)?

Платник податків зобов’язаний надати посадовим особам контролюючих органів у повному обсязі всі документи, що належать або пов’язані з предметом перевірки (п. 85.2 Податкового кодексу України).

При цьому великий платник податків на запит контролюючого органу зобов’язаний також надати засобами електронного зв’язку в електронній формі:

- копії таких документів, що створюються ним в електронній формі з обліку доходів, витрат та інших показників, пов’язаних із визначенням об’єктів оподаткування (податкових зобов’язань),

- первинних документів,

- регістрів бухгалтерського обліку, фінансової звітності,

- інших документів, пов’язаних з обчисленням та сплатою податків і зборів,

не пізніше двох робочих днів, наступних за днем отримання запиту.

Порядок надання SAF-T UA

З урахуванням зазначеного на сьогодні ВПП зобов’язані під час проведення документальної перевірки (планової / позапланової, виїзної / невиїзної) надати файл SAF-T UA з дотриманням вимог законодавства про електронний документообіг – не пізніше двох робочих днів, наступних за днем отримання запиту контролюючого органу. Початок і кінець періоду, за який формується файл SAF-T UA, визначаються в самому запиті.

Джерело: ДПС

Читайте більше:

Як подати SAF-T UA на запит ДПС

Великі платники можуть протестувати файл SAF-T UA у ДПС до офіційної перевірки

Подання тестових SAF-T файлів: чи можливе їх видалення з Електронного кабінету

Неподання SAF-T UA на запит податкової: який штраф буде застосований

SAF-T UA: статус «Mandatory» та «Optional» для платників податків

З 1 січня 2026 року запроваджено Е-аудит від ДПС