Під час проведення документальних перевірок великі платники податків зобов’язані надавати файл SAF-T UA протягом двох робочих днів, що настають за днем отримання запиту від контролюючого органу (п. 85.2 Податкового кодексу України).

Як подати файл SAF-T UA після отримання запиту

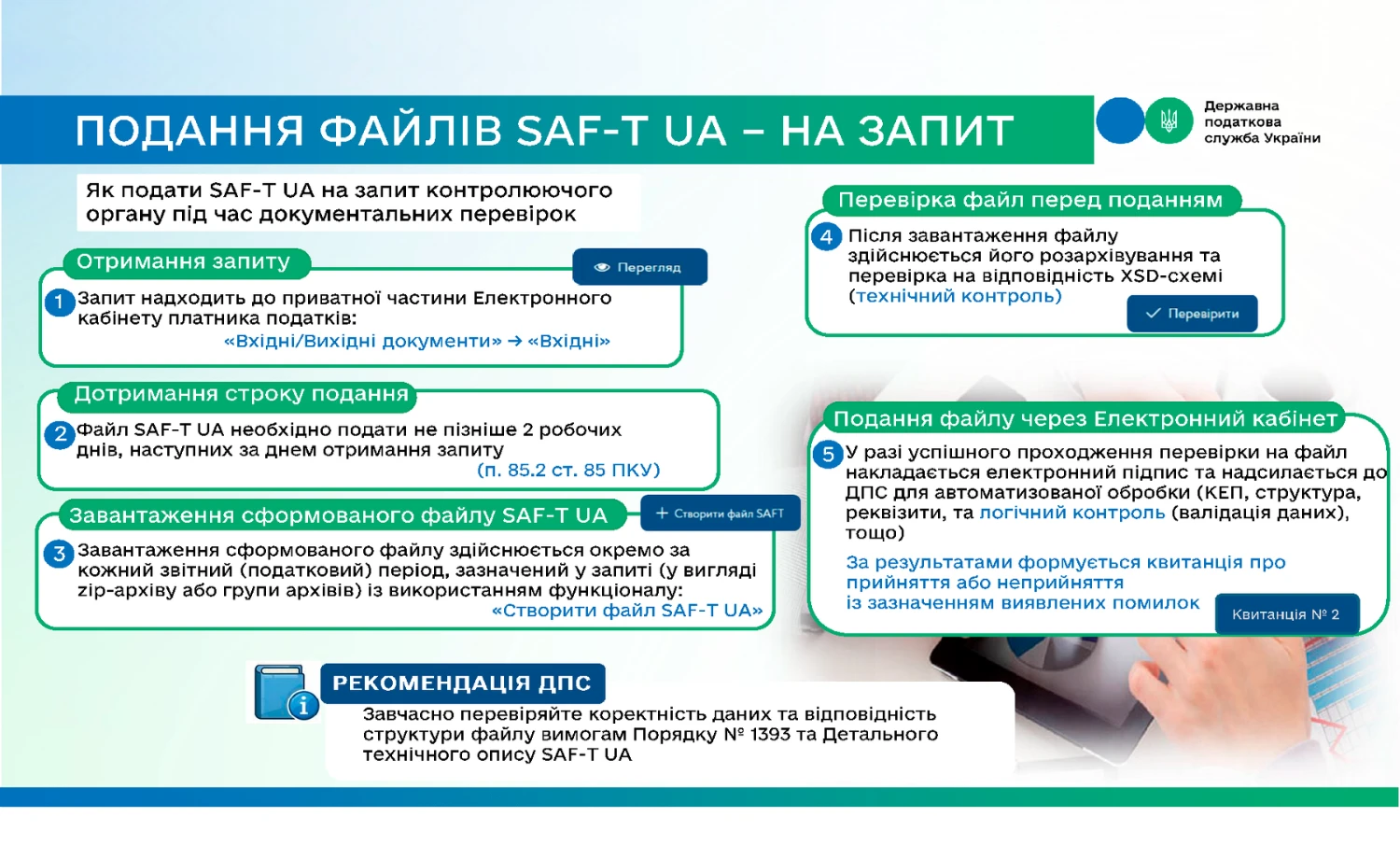

Файл подається в електронній формі через приватну частину Електронного кабінету платника податків у відповідь на запит.

Після отримання запиту платнику необхідно:

- перейти до приватної частини Електронного кабінету;

- обрати розділ «Вхідні / Вихідні документи» → «Вхідні»;

- відкрити відповідний запит.

Сформований файл SAF-T UA завантажується окремо за кожний звітний (податковий) період, зазначений у запиті, (у вигляді zip-архіву або групи архівів), з використанням функції «Створити файл SAF-T UA» (детальніше про це у новині «Під час перевірки ДПС може затребувати SAF-T UA–файл»).

Обробка файлу SAF-T UA після завантаження

Після завантаження файлу до Електронного кабінету здійснюється його розархівування та перевірка на відповідність XSD-схемі.

У разі успішного проходження перевірки на файл накладається електронний підпис і надсилається до ДПС для автоматизованої обробки.

Така обробка включає:

- підтвердження дійсності кваліфікованого або удосконаленого електронного підпису та печатки (за наявності);

- перевірку обов’язковості та послідовності накладання електронних підписів і печатки;

- перевірку відповідності електронного документа затвердженому формату (стандарту);

- перевірку обов’язкових реквізитів;

- перевірку права підпису електронного документа підписувачем.

За результатами обробки платник отримує другу квитанцію про прийняття або неприйняття файлу із зазначенням переліку виявлених помилок.

Таким чином, файл SAF-T UA проходить багаторівневу перевірку:

- перший рівень – технічний контроль відповідності XML-файлу XSD-схемі,

- другий рівень – логічний контроль даних відповідно до встановлених умов валідації, за результатами якого формується друга квитанція.

Рекомендації платникам:

- завчасно ознайомитися з порядком формування файлу SAF-T UA,

- забезпечити відповідність його структури наказу Мінфіну від 07.11.2011 №1393 та Детальному технічному опису елементів SAF-T UA,

- здійснити попередню перевірку коректності сформованих даних (тестування) та належну підготовку облікових даних для своєчасного виконання вимог законодавства.

Джерело: ДПС

Читайте більше:

Подання тестових SAF-T файлів: чи можливе їх видалення з Електронного кабінету

Неподання SAF-T UA на запит податкової: який штраф буде застосований

З 1 січня 2026 року запроваджено Е-аудит від ДПС

SAF-T UA для платників ПДВ: чи буде обов’язковим у 2027 році та що відомо зараз

SAF-T UA – коли почати підготовку, які є варіанти впровадження та ціна питання