☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Курсові різниці

12.05.2026

Інвалюта: бухгалтерські проведення

Операції з іноземною валютою – це не просто купівля чи продаж: за ними криються курсові різниці, комісії банків, конвертація між валютами та постійно змінний курс НБУ. Одна неточність у розрахунку – і фінансовий результат спотворений, а проводки доведеться переробляти. У матеріалі розбираємо п'ять типових ситуацій, з якими стикається кожен бухгалтер, що працює із зовнішньоекономічними операціями

- Ситуація 1. Облік придбання інвалюти

- Ситуація 2. Облік продажу інвалюти

- Ситуація 3. Облік обміну (конвертації) інвалюти

- Ситуація 4. Облік курсових різниць при переказі інвалюти з одного поточного рахунку на інший

- Ситуація 5. Облік курсових різниць при поверненні інвалюти, яку перерахували для продажу

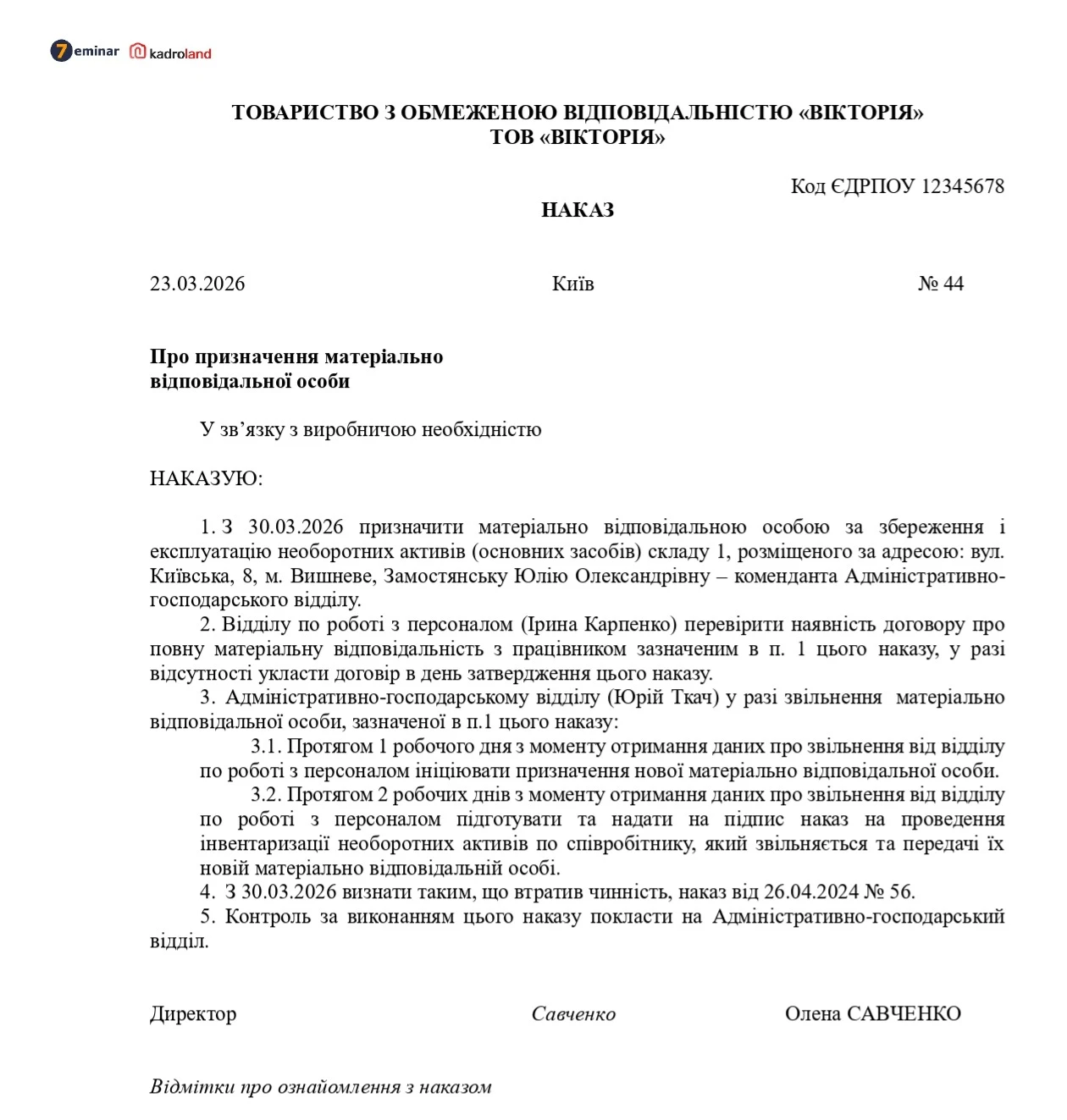

Ситуація 1. Облік придбання інвалюти

ТОВ «Вікторія», платник податку на прибуток та ПДВ подало уповноваженому банку заяву на купівлю інвалюти – 5000 євро за комерційним курсом МВРУ – 52,00 грн/євро.

Комісійна винагорода банку – 0,5%. Комісію банк утримує із коштів, що перерахували для придбання інвалюти. На дату придбання курс МВРУ – 52,28 грн/євро, курс НБУ на дату зарахування гривні – 51,95 грн/євро. Невикористані кошти банк повернув на рахунок підприємства.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Перерахували гривні банку для придбання інвалюти (5000 євро × 52,00 грн) + (5000 євро × 52,00 грн) × 0,5% | 333 | 311 | 261 300 |

2 | Зарахували придбану інвалюту за курсом НБУ (5000 євро × 51,95 грн) | 312 | 333 | 5 000 EUR 259 750 UHR |

3 | Нарахували комісію банку (5000 євро × 51,95 грн) × 0,5% | 92 685 | 685 333 | 1298,75 1298,75 |

4 | Нарахували різницю між комерційним курсом валюти та курсом НБУ на дату купівлі (52,28 грн – 51,95 грн) × 5000 євро | 942 | 333* | 1650 |

5 | Доплатили залишок коштів ** (261 300 грн – 259 750 грн – 1298,75 грн -1650 грн) | 333 | 311 | 1398,75 |

Примітка * Якщо курс купівлі на МВРУ не перевищує курс НБУ, в обліку покажіть доходи записом: Д-т 333 «Грошові кошти в дорозі у національній валюті» – К-т 711 «Доходи від купівлі-продажу іноземної валюти» ** Повернення коштів покажіть зворотним записом: Д-т 311 «Поточні рахунки у національній валюті» – К-т 333 | ||||

Ситуація 2. Облік продажу інвалюти

ТОВ «Вікторія», платник податку на прибуток та ПДВ отримало на розподільчий рахунок – 10 000 євро за курсом НБУ – 52,00 грн/євро та перерахувало цього ж дня на продаж. Наступного дня продали інвалюту: курс МВРУ – 52,30 грн/євро, курс НБУ – 52,10 грн/євро. Комісійна винагорода банку – 0,2%. Комісію банк утримує із коштів, що виручив від продажу інвалюти.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Отримали інвалюту на розподільчий рахунок в банку (10 000 євро × 52,00 грн) | 316 | 362 | 10 000 EUR 520 000 UHR |

2 | Отримали інвалюту з розподільчого рахунку на поточний | 312 | 316 | 10 000 EUR 520 000 UHR |

3 | Перерахували з поточного валютного рахунку інвалюту для продажу за курсом НБУ | 334 | 312 | 10 000 EUR 520 000 UHR |

4 | Нарахували курсову різницю на інвалюту, що перебуває у дорозі (52,10 грн – 52,00 грн) × 10 000 євро | 334 | 714* | 1000 |

5 | Нарахували комісію банку (10 000 євро × 52,10 грн) × 0,2% | 92 685 | 685 334 | 1042 1042 |

6 | Отримали виручку від продажу інвалюти у гривнях за мінусом комісії банку (10 000 євро × 52,30 грн) – 1042 грн | 311 | 334 | 521 958 |

7 | Нарахували різницю між комерційним курсом валюти та курсом НБУ на дату продажу (52,30 грн – 52,10 грн) × 10 000 євро | 334** | 711 | 2000 |

Примітка * Якщо курс НБУ на дату продажу інвалюти знизиться, збільшіть втрати від операційної курсової різниці: Д-т 945 «Втрати від операційної курсової різниці» – К-т 334. ** Якщо курс продажу на МВРУ не перевищує курс НБУ, покажіть витрати: Д-т 942 «Втрат від купівлі-продажу іноземної валюти» – К-т 334 | ||||

Ситуація 3. Облік обміну (конвертації) інвалюти

ТОВ «Вікторія», платник податку на прибуток та ПДВ, щоб погасити заборгованість перед нерезидентом в сумі 10 000 євро конвертувало долари США. Максимальний крос-курс – 1,18 дол. США/євро, реальний – 1,17 дол. США/євро. Для обміну перерахували 11 800 дол. США (10 000 євро × 1,18 дол. США/євро). Курс НБУ гривні до долара – 42,52 грн/дол. США, на дату обміну – 42,56 грн/дол. США. Комісійна винагорода банку – 0,2%. Комісійну винагороду сплатили окремо. Курс НБУ на дату зарахування валюти – 52,40 грн/євро.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Перерахували долари для обміну (11 800 дол. США × 42,56 грн/дол. США) | 334 | 312/ USD | 11 800 USD 502 208 UHR |

2 | Нарахували курсову різницю на дату операції на залишок коштів на рахунку у доларах (42,56 грн – 42,52 грн) × 11 800 дол. США | 312/ USD | 714 | 472 |

3 | Нарахували та сплатили комісійну винагороду банку (10 000 євро × 1,17 дол. США/євро) = 11 700 дол. США × 42,56 грн/дол. США)× 0,2% | 92 685 | 685 311 | 995,90 995,90 |

4 | Зарахували на валютний рахунок придбані євро (10 000 євро × 52,40 грн/євро) | 312/ EUR | 334 | 10 000 EUR 524 000 UHR |

5 | Повернули невикористані долари на валютний рахунок (1,18 дол. США/євро – 1,17 дол. США/євро) × 10 000 євро) = 100 дол. США × 42,56 грн/дол. США | 312/ USD | 334 | 100 USD 4256 UHR |

6 | Відобразили результат від конвертації інвалюти (10 000 євро × 52,40 грн/євро - 11 700 дол. США × 42,56 грн/дол. США) | 334 | 711 | 26 048 |

Ситуація 4. Облік курсових різниць при переказі інвалюти з одного поточного рахунку на інший

ТОВ «Вікторія», платник податку на прибуток та ПДВ станом на початок місяця має залишок на поточному валютному рахунку у банку «А» – 10 000 євро. Курс НБУ – 52,00 грн/євро. Перерахували 10 000 євро на поточний валютний рахунок у банку «Б». Курс НБУ – 51,26 грн/євро. Інших операцій з інвалютою не було. Станом на дату балансу валюта перебуває на рахунку у банку. Курс НБУ – 52,36 грн/євро. Комісійну винагороду банк не стягує.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Перерахували інвалюту на інший поточний валютний рахунок у банку «Б» (10 000 євро × 51,26 грн) | 312/Б | 312/А | 10 000 USD 512 600 UHR |

2 | Нарахували курсову різницю на дату операції (51,26 грн – 52,00 грн) × 10 000 євро | 945 | 312/А | 7400 |

3 | Нарахували курсову різницю на дату балансу (52,36 грн – 51,26 грн) × 10 000 євро | 312/Б | 714 | 11 000 |

Ситуація 5. Облік курсових різниць при поверненні інвалюти, яку перерахували для продажу

ТОВ «Вікторія», платник податку на прибуток та ПДВ станом на початок місяця має залишок на поточному валютному рахунку – 10 000 євро. Курс НБУ – 52,00 грн/євро. Перерахували для продажу 10 000 євро. Курс НБУ – 51,26 грн/євро. Банк повернув інвалюту на поточний рахунок, оскільки торги на МВРУ не відбулись. Курс НБУ – 51,54 грн/євро.

№з/п | Зміст операції | Бухгалтерський облік | Сума | |

Д-т | К-т | |||

1 | Перерахували інвалюту для продажу на МВРУ (10 000 євро × 51,26 грн) | 334 | 312 | 10 000 USD 512 600 UHR |

2 | Нарахували курсову різницю на залишок коштів на інвалютному рахунку на дату операції (51,26 грн – 52,00 грн) × 10 000 євро | 945 | 312 | 7400 |

3 | Банк повернув нереалізовану інвалюту (10 000 євро × 51,54 грн) | 312 | 334 | 10 000 USD 515 400 UHR |

4 | Нарахували курсову різницю на залишок коштів на інвалютному рахунку на дату операції (51,54 грн – 51,26 грн) × 10 000 євро | 312 | 714 | 2800 |

5 | Нарахували курсову різницю на кошти у дорозі (51,54 грн – 51,26 грн) × 10 000 євро | 334 | 714 | 2800 |

Джерело: 7еminar

Читайте більше:

Курсові різниці: бухоблік і вплив на оподаткування єдиним та податком на прибуток

Курсові різниці: чи впливають на дохід підприємства-єдинника

Облік та розрахунок курсових різниць

Менше пошуків – більше готових рішень! Навігатор бухгалтерських проведень допоможе за кілька кліків знайти потрібні проводки для будь-якої ситуації. Обирайте: швидкий пошук за рахунком або покроковий перехід через розділи. У кожному кейсі – вже сформований набір проводок, який можна адаптувати та зберегти у PDF

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Податок на майно

10.08.2026

Житло понад 300 або 500 м²: чи діє пільга на додаткові 25 000 грн

Пільги з податку на нерухоме майно можуть встановлюватися органами місцевого самоврядування для окремих категорій платників. Водночас Податковий кодекс передбачає окрему фіксовану надбавку у розмірі 25 000 грн на рік за об’єкти житлової нерухомості, площа яких перевищує встановлені межі. Така надбавка має окремий порядок застосування і не є частиною бази оподаткування, яку можна зменшити місцевою пільгою. Тому навіть за наявності права на пільгу платнику доведеться сплатити додаткові 25 000 грн за кожен відповідний об’єкт

Бронювання, критичність

10.08.2026

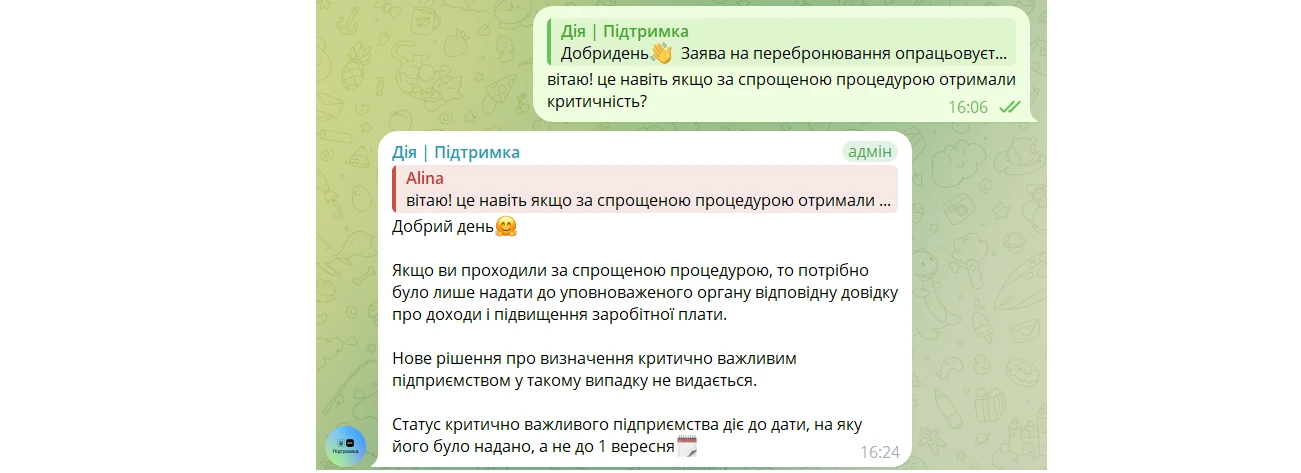

До 15 серпня – розгляд заяв, до 1 вересня – оновлений статус: нові деталі щодо критичності підприємств

До 10 серпня 2026 року підприємства, у яких не змінилися критерії визнання критично важливими, можуть скористатися спрощеною процедурою для підтвердження свого статусу. За інформацією, озвученою під час зустрічі Європейської Бізнес Асоціації з представниками профільних державних органів 16 липня, подані заявки планують опрацювати до 15 серпня, а в період з 15 серпня до 1 вересня підприємства, які відповідатимуть встановленим вимогам, отримають оновлений статус критично важливих. Також було анонсовано розширення функціоналу кабінету в «Дії» для контролю квоти на бронювання та наголошено, що реорганізація Мінекономіки, яка триватиме орієнтовно до вересня, не вплине на розгляд документів і процедури визначення критично важливих підприємств

Податок на майно

10.08.2026

Нерухомість передали в управління: хто сплачує податок на майно

Передача нерухомості в управління не означає автоматичної зміни її власника. Навіть якщо управитель отримує право володіти, користуватися та розпоряджатися майном у межах договору, власником залишається установник управління. Відповідно, саме він залишається платником податку на нерухоме майно. Той факт, що передане майно обліковується управителем на окремому балансі, цього правила не змінює. Тож перед укладенням договору управління варто врахувати, на кого покладатиметься податковий обов’язок

Кадрова робота

10.08.2026

Мати дитини до 14 років просить неповний робочий тиждень: чи може роботодавець відмовити

Працівниця, яка має дитину віком до 14 років, має право працювати на умовах неповного робочого часу. Для цього достатньо звернутися до роботодавця із відповідною заявою. У такому випадку роботодавець зобов’язаний встановити неповний робочий день або неповний робочий тиждень

ПДВ

10.08.2026

Товар повернули в день продажу: чи потрібна підсумкова податкова накладна

Якщо єдина операція за день – продаж товару та його повернення із поверненням коштів, платнику ПДВ рекомендують оформити податкову накладну в загальному порядку і розрахунок коригування до неї. Це дозволить коректно відобразити операції у податковому обліку

Документообіг, первинні документи

10.08.2026

Бухгалтерія без авралів та штрафів: регламенти, контроль, відповідальність

Бухгалтерія без штрафів починається не з додаткової перевірки звіту, а з правильної організації роботи. Розберемо, які внутрішні регламенти варто затвердити, як розподілити відповідальність між керівником, бухгалтером та іншими працівниками, які кадрові накази й документи не варто залишати «на потім» та як побудувати прості чеклісти контролю

Цільове фінансування

10.08.2026

Держава може розширити підтримку бізнесу, постраждалого від війни: що пропонують у законопроєкті №15492

У Верховній Раді зареєстрували законопроєкт №15492, який пропонує на законодавчому рівні закріпити державну підтримку бізнесу, що постраждав через збройну агресію РФ. Документ передбачає компенсації за зруйноване майно, пільгове фінансування та податкові послаблення для підприємців. Окремо пропонується компенсувати витрати на генератори, системи накопичення енергії та автономне теплопостачання. Для підприємств із небезпечних територій можуть запровадити державні гарантії для релокації

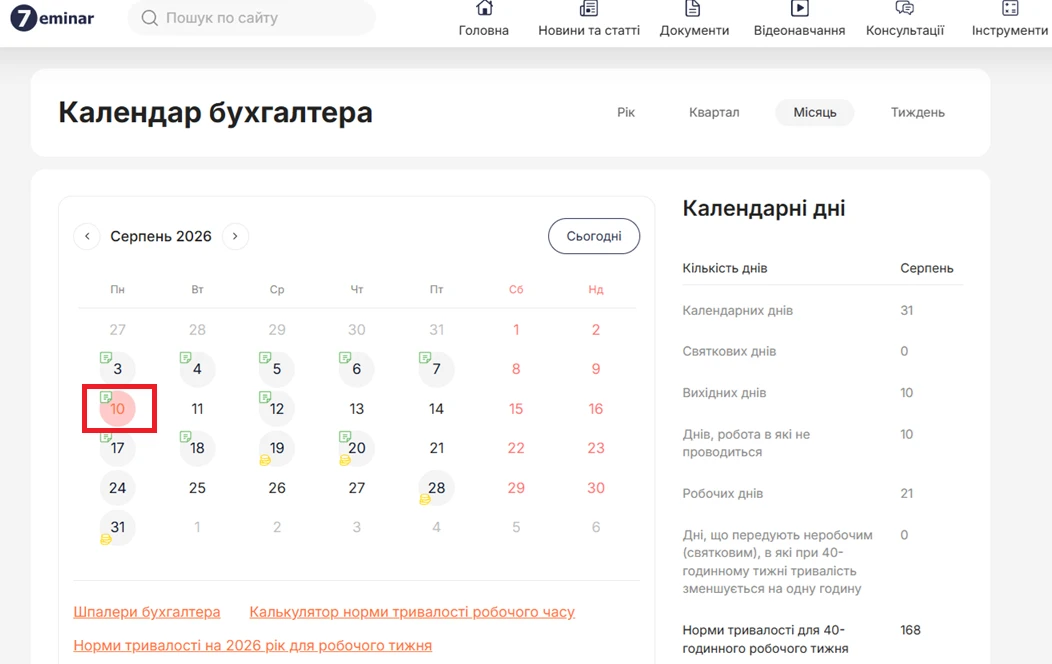

Календар бухгалтера

10.08.2026

10 серпня – подаємо декларації та звіти за ІІ квартал 2026 року

До 10 серпня 2026 року платники податків мають подати до ДПС низку квартальних декларацій і звітів за II квартал та фінансову звітність за перше півріччя. Серед обов’язкової звітності – декларації з податку на прибуток, єдиного податку, рентної плати, екологічного податку, туристичного збору та інші документи

ІТ, Дія Сіті, Дефенс Сіті

10.08.2026

Працівник Дія Сіті змінив основне місце роботи на сумісництво: як нараховувати ЄСВ

Для резидентів Дія Сіті діють спеціальні правила нарахування єдиного внеску – замість стандартного розрахунку застосовується мінімальний страховий внесок. Водночас зміна працівником статусу з основного місця роботи на сумісництво протягом одного місяця не змінює природи отриманих ним виплат. Усі нарахування за цей календарний місяць розглядаються як заробітна плата

Бронювання, критичність

10.08.2026

Спрощене перепідтвердження критичності: чи потрібно переброньовувати працівників

Критично важливі підприємства, які зберегли свій статус після оновлення правил бронювання, мають до 10 серпня 2026 року подати до Мінекономіки довідку про середню зарплату працівників та податковий розрахунок за останній календарний місяць. У разі виконання цієї вимоги статус критично важливого підприємства залишиться чинним до завершення строку, на який його було надано, і повторно переброньовувати працівників не потрібно

Бронювання, критичність

10.08.2026

Статус критично важливого підприємства анулюють після 1 вересня: кого це стосується

До 10 серпня 2026 року підприємства, які мають чинний статус критично важливих, повинні подати документи для його підтвердження. Водночас ключова дата – 1 вересня 2026 року: після неї всі статуси, які не будуть підтверджені, втратять чинність незалежно від строку, на який їх було надано

Робочий час, графіки роботи

10.08.2026

Оформлення поїздок для дистанційних працівників

У матеріалі роз’яснено порядок оформлення службових відряджень для працівників, які працюють дистанційно (зокрема, при поїздках до місцезнаходження роботодавця). Проаналізовано вимоги КЗпП та Інструкції № 59 щодо фіксації маршруту в наказі про відрядження, а також наведено обґрунтування того, чому такі виплати не підлягають оподаткуванню ПДФО за умови дотримання п. 170.9 ПКУ. Матеріал містить практичні поради щодо внесення відповідних умов у трудовий договір та внутрішні положення компанії

ФОП

10.08.2026

Декларація з попередженням: чи правильно ФОП обрав форму після зміни групи

ФОП 2-га група перейшла на 3-ю групу (5%) з 01.07.2026 року. Подали декларацію за формою F103309 і отримали попередження: «Обрана форма декларації не відповідає категорії (групі) платника єдиного податку (форма F0103309-3 група». В реєстрі платників єдиного податку відсутні дані щодо реєстрації платником єдиного податку у звітному періоді. Що ми зробили не вірно?

Податок на майно

10.08.2026

Припинили договір оренди: коли бюджетна установа знову не сплачує земельний податок

Бюджетна установа може користуватися пільгою із земельного податку, однак передача приміщення в оренду непільговому орендарю впливає на право на таке звільнення. Водночас після припинення договору оренди виникає питання, з якої саме дати пільга відновлюється. Податковий кодекс передбачає спеціальне правило для випадків, коли право на пільгу виникає протягом року. Тому повернення до пільгового оподаткування відбувається не в день припинення договору. Право на пільгу відновлюється з першого числа місяця, що настає за місяцем припинення договору оренди

Готівкові кошти, розрахунки

10.08.2026

Із 1 серпня діють нові правила стягнення заборгованості без згоди платника

Національний банк України оновив правила виконання примусового списання коштів із рахунків платників, зокрема для погашення податкового боргу. З 1 серпня 2026 року банки та інші надавачі платіжних послуг працюватимуть за новими вимогами щодо виконання дебетових переказів без згоди платника, а також матимуть місяць для адаптації своїх процесів до змін

ФОП

10.08.2026

ФОП перевищив 1 млн грн до закриття: чи потрібно ставати платником ПДВ після повторної реєстрації

ФОП 3 групи закрився 07.08.2026, при цьому його дохід з 01.01.2026 по 07.08.2026 перевищив 1 000 000 грн. У вересні 2026 року планує знову зареєструватися ФОП, але вже на загальній системі. Чи виникне в такому випадку обов’язок зареєструватися платником ПДВ?

ПДВ

10.08.2026

Заява №1-ПДВ в електронній формі: як подати підтвердні документи

Реєстрація платником ПДВ відбувається на підставі заяви за формою №1-ПДВ, у якій потрібно зазначити відповідну підставу для реєстрації. Подати заяву можна як у паперовій, так і в електронній формі. За потреби до заяви додаються документи, що підтверджують підстави для ПДВ-реєстрації. Електронні копії таких документів можна завантажити разом із заявою через Електронний кабінет. Якщо одразу подати підтвердні документи не вдалося, їх можна надати контролюючому органу пізніше

Робочий час, графіки роботи

10.08.2026

Скорочена тривалість робочого часу: кому встановлюється та як оплачується

Скорочена тривалість робочого часу – кому вона встановлюється, чим відрізняється від неповного робочого часу та як оплачується праця таких працівників? У статті розглянули категорії працівників, які мають право на скорочений робочий тиждень відповідно до ст. 51 КЗпП, норми робочого часу для неповнолітніх, працівників зі шкідливими умовами праці, педагогічних, медичних та інших працівників, особливості встановлення скороченого робочого часу особам з інвалідністю з 2026 року, правила оплати праці, вимоги під час воєнного стану та рекомендації щодо оформлення таких умов роботи у роботодавця