- Суть застосування податкових різниць

- Класифікація податкових різниць

- Як застосування податкових різниць залежить від суми доходу платника

- Податкові різниці: практичні ситуації в роз’ясненнях податківців

- Відображення податкових різниць в податковій звітності

- Висновки

Суть застосування податкових різниць

Згідно з абзацом першим пп. 134.1.1 ПКУ об’єкт оподаткування податком на прибуток визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які визначені відповідними положеннями ПКУ.

При цьому, якщо чинними нормами ПКУ передбачено:

- збільшення фінансового результату до оподаткування, – то шляхом застосування податкових різниць зменшується сума бухгалтерського збитку платника або збільшується сума бухгалтерського прибутку за звітний період і, відповідно, збільшується об’єкт оподаткування податком на прибуток;

- зменшення фінансового результату до оподаткування, – то збільшується сума бухгалтерського збитку платника або зменшується сума бухгалтерського прибутку за звітний період і, відповідно, зменшується об’єкт оподаткування.

У вигляді формули це можна уявити так:

ОО = ФР +/- Р, де

- ОО - об’єкт оподаткування податком на прибуток;

- ФР – фінансовий результат до оподаткування за звітний період, визначений за правилами бухгалтерського обліку та відображений у фінансовій звітності (рядок 2290/2295 в формах №2, №2-м, №2-мс);

- Р – суми різниць (збільшуючих або зменшуючих), визначених ПКУ.

Суть застосування механізму коригування фінансового результату на різниці полягає в тому, що таким чином деякі суми витрат та доходів, які згідно правил бухгалтерського обліку вплинули на фінансовий результат звітного періоду, виключаються з об'єкта оподаткування за цей період.

Наприклад, ТОВ – платник податку на прибуток надав безповоротну фінансову допомогу (далі – БФП) платнику єдиного податку. В бухгалтерському обліку ТОВ сума такої допомоги визнається витратами та зменшує фінансовий результат до оподаткування. Водночас фінансовий результат треба збільшити на суму такої допомоги, якщо застосувати коригування на різницю, визначену пп. 140.4.10 ПКУ. В результаті витрати на БФП, що надана єдиннику не будуть враховані для цілей податкового обліку.

Але зверніть увагу! Загальне правило здійснювати коригування фінансового результату в періоді, коли в бухгалтерському обліку виникають «зайві» витрати або доходи, виконується не для всіх різниць

Так, наприклад, згідно п. 138.1 ПКУ фінансовий результат звітного періоду потрібно відкоригувати (збільшити) на суму нарахованої бухгалтерської амортизації необоротних активів. Тобто для застосування цієї різниці не потрібно чекати, коли сума нарахованої амортизації потрапить до витрат в бухгалтерському обліку. Достатньо самого факту нарахування амортизації.

Або припустимо, що платник однією сумою перерахував неприбутковій організації членські внески на рік наперед. В такому разі в бухгалтерському обліку платника сума таких витрат розподіляється на рік і визнається поступово, рівними частинами за кожний відповідний звітний період року. Але при застосуванні різниці згідно пп. 140.5.9 ПКУ, в звітному періоді перерахування суми внесків, участь в розрахунку суми перевищення над 4% оподаткованого прибутку минулого року буде брати вся сума таких внесків, а не тільки та сума, що потрапить до бухгалтерських витрат в цьому періоді.

Зазначимо, що наведені приклади різниць не єдині, щодо яких не дотримується пряма відповідність між сумою «зайвих» бухгалтерських витрат/доходів платника та сумою коригування фінансового результату. Тому радимо уважно читати текст норми ПКУ, яка містить відповідну різницю, щоби розуміти на яку саме суму потрібно відкоригувати фінансовий результат – на суму визнаних в бухгалтерському обліку витрат/доходів чи на суму переданих/отриманих коштів, майна, послуг.

Класифікація податкових різниць

Різниці можна умовно класифікувати:

- за періодом застосування – квартальні чи річні. Наприклад, коригування на різниці в сумі амортизації необоротних активів відповідно до ст. 138 ПКУ застосовуються кожного кварталу, а коригування на різниці щодо операцій з нерезидентами відповідно до пп. 140.5.4 та 140.5.51 ПКУ застосовуються тільки за результатами звітного року;

- за впливом на об’єкт оподаткування – тимчасові чи постійні. Наприклад, коригування на різницю в сумі сформованого в бухгалтерському обліку резерву сумнівних боргів відповідно до пп. 139.2.1 ПКУ носить тимчасовий вплив на об’єкт оподаткування. А різниця згідно пп. 140.5.11 ПКУ є постійною – витрати платника на штрафи, нараховані на користь державного органу ніколи не зменшать об’єкт оподаткування;

- за колом користувачів – різниці, які застосовують всі платники податку чи різниці, які застосовують тільки платники з річним доходом, що перевищує 40 млн грн або платники з меншим доходом, які не відмовилися від застосування коригування фінансового результату на усі різниці, передбачені ПКУ.

Як застосування податкових різниць залежить від суми доходу платника

Як випливає з абзацу першого пп. 134.1.1 ПКУ (див. вище), коригування на різниці повинні застосовувати всі платники податку на прибуток на загальних підставах. Водночас, об’єми такого коригування залежать від суми річного доходу платника.

Так, платники, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний період:

- перевищує 40 млн грн - повинні застосувати коригування на всі різниці, що передбачені ПКУ;

- не перевищує 40 млн грн - мають право відмовитись від застосування різниць, визначених розділом ІІІ ПКУ, за виключенням коригування на від’ємне значення об’єкта оподаткування минулих податкових (звітних) років (пп. 140.4.4, пп. 140.4.5) та коригувань, визначених пп. 140.4.8, пп. 140.5.16, п. 140.6 ПКУ. Якщо ж платник не реалізує своє право на відмову від застосування коригувань на всі різниці, такий платник визначає об‘єкт оподаткування в такому ж порядку, що і платник з річним доходом, що перевищує 40 млн грн.

Покажемо в таблиці, як розмір річного доходу платника впливає на об’єм коригувань.

Обов’язковість застосування різниць, норми щодо яких містяться у відповідних розділах ПКУ в залежності від «доходної» категорії платника

№ з/п | Категорія платника податку на прибуток | Різниці, застосування яких передбачено відповідними розділами ПКУ | |||

Розділ І | Розділ ІІ | Розділ ІІІ | Розділ ХХ (підрозділ 4) | ||

1 | Платник, дохід якого за останній звітний рік перевищує 40 млн грн | Застосовує | |||

2 | Платник, дохід якого за останній звітний рік не перевищує 40 млн грн та який: - не відмовився від застосування коригувань на усі різниці | Не застосовує* | Застосовує | ||

- відмовився від застосування коригувань на усі різниці | Застосовує | Не застосовує (окрім різниць, визначених пп. 140.4.4, пп. 140.4.5, пп. 140.4.8, пп. 140.5.16 , п. 140.6) | Застосовує | ||

*Коригування на різниці, визначені розділом І ПКУ застосовуються тільки платниками, які повинні дотримуватись правил трансфертного ціноутворення. А такі правила стосуються, зокрема, платників, річний дохід яких перевищує 150 млн. грн. | |||||

Зверніть увагу! Обов’язок коригування фінансового результату на всі різниці, передбачені ПКУ, виникає у платника автоматично, як тільки його річний дохід перевищить 40 млн грн і діє на протязі безперервної сукупності років до того моменту, доки річний дохід платника не зменшиться до 40 млн грн, або нижче

В такому разі платник має право, або продовжувати коригувати фінансовий результат на всі різниці, передбачені ПКУ, або прийняти рішення про відмову від коригування на всі різниці. При цьому не потрібно подавати уточнюючі декларації за І квартал, півріччя та три квартали звітного року за результатами якого у платника виникло право на відмову від коригувань (див., наприклад, ІПК ДПС від 15.10.2025 №5499/ІПК/99-00-21-02-02 ІПК, ЗІР, категорія 102.12).

Підприємство-платник податку на прибуток створений в січні 2026 року. Припустимо, що дохід такого платника за результатами 2026 року перевищить 40 млн грн.

Такий платник об’єкт оподаткування в річній декларації визначає з урахуванням коригування фінансового результату на всі різниці. Окрім того, платник повинен застосовувати коригування на всі різниці і при визначенні об'єкта оподаткування за І квартал, півріччя та три квартали наступного 2027 року.

Якщо ж дохід такого платника за 2027 рік, наприклад, не перевищить 40 млн грн, він може:

- або прийняти рішення про відмову від коригування на всі різниці. В такому разі об’єкт оподаткування в декларації за 2027 будевизначений без урахування різниць з розд. ІІІ ПКУ (окрім різниць, визначених пп. 140.4.4, пп. 140.4.5, пп. 140.4.8, пп. 140.5.16, п. 140.6 ПКУ)(див., наприклад, ІПК ДПС від 14.07.2021 №2750/ІПК/99-00-21-02-02-06). Уточнюючі декларації за звітні періоди І квартал, півріччя та три квартали 2027 року подавати не потрібно;

- або продовжити визначати об’єкт оподаткування з коригуванням на всі різниці за результатами 2027 року та в наступних звітних періодах.

Коли платник, який прийняв рішення про незастосування коригування фінансового результату до оподаткування на всі різниці, втрачає право на таке незастосування?

Право на незастосування коригування фінансового результату до оподаткування на всі різниці, передбачені ПКУ, платник втрачає коли його дохід (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний період (в будь-якому наступному році) перевищує 40 млн грн. Починаючи з такого року такий платник податку визначає об’єкт оподаткування шляхом коригування фінансового результату до оподаткування на всі різниці, визначені відповідно до положень ПКУ. Це випливає з абзацу дев’ятого пп. 134.1.1 ПКУ.

Дохід платника податку на прибуток в 2025 році вперше перевищив 40 млн. грн. До цього платник визначав об’єкт оподаткування без урахування різниць з розділу ІІІ ПКУ (окрім різниць, визначених пп. 140.4.4, пп. 140.4.5, пп. 140.4.8, пп. 140.5.16, п. 140.6 ПКУ) на підставі відповідного рішення.

Починаючи з декларації за 2025 рік об’єкт оподаткування потрібно визначати з урахуванням коригувань фінансового результату на всі різниці. Відповідно так само буде визначатися об’єкт оподаткування за І квартал, півріччя та три квартали 2026 року. А надалі обов’язок коригування на усі різниці буде залежати від розміру доходу за весь 2026 рік.

Як розрахувати суму річного доходу для цілей застосування різниць?

До річного доходу платника від будь-якої діяльності, визначеного за правилами бухгалтерського обліку, включається дохід (виручка) від реалізації продукції (товарів, робіт, послуг), інші операційні доходи, фінансові доходи та інші доходи (пп. 134.1.1 ПКУ).

Суму річного доходу платника можна розрахувати двома методами.

Точний розрахунок

Щоби розрахувати суму річного доходу платника від всіх видів діяльності потрібно звернутися до даних бухгалтерського обліку.

Сума загального доходу буде дорівнювати сумі оборотів:

- за кредитом 791 «Результат операційної діяльності» та дебетом рахунків 70 «Доходи від реалізації» (мінус оборот 791 – 704 «Вирахування з доходу»), 71«Інший операційний дохід»;

- за кредитом 792 «Результат фінансових операцій» та дебетом рахунків 72 «Дохід від участі в капіталі», 73 «Інші фінансові доходи»;

- за кредитом 793 «Результат іншої діяльності» та дебетом рахунку 74 «Інші доходи».

Д = Оборот (Дт 70,71 - Кт 791) – Оборот (Дт 791 – Кт 704) + Оборот (Дт 72,73 – Кт 792) + Оборот (Дт 74 – Кт 793)

До речі, отриманий результат такого розрахунку річного доходу платника є показником рядку 01 декларації з податку на прибуток (далі – декларація) за звітний рік. Саме на цей показник звертають увагу податківці, зокрема, для визначення, чи повинен платник застосовувати коригування фінансового результату на всі різниці, передбачені ПКУ, чи ні.

Нагадаємо, що форму декларації затверджено наказом Мінфіну від 20.10.2015 №897.

Приблизний розрахунок

Зазначимо, що суму річного доходу платника можна розрахувати і більш грубим методом.

Для приблизного розрахунку суми доходу потрібно взяти Звіт про фінансові результати (Звіт про сукупний дохід) (форму №2), або Звіт про фінансові результати (форма №2-м або форма №2-мс) за останній звітний рік – в залежності від того, за якими формами фінансової звітності звітує платник податку на прибуток.

Якщо ми у формі №2 (№2-м, №2-мс) складемо показники всіх «доходних» рядків Звіту, то отримаємо суму річного доходу підприємства від усіх видів діяльності.

Для форми №2 сума річного доходу дорівнює сумі показників рядків (2000 + 2120 + 2200 + 2220 +2240).

Для форм №2-м, №2-мс сума річного доходу дорівнює показнику рядка 2280.

Водночас зауважимо, що за таким методом сума річного доходу буде визначена не точно, а з урахуванням заокруглень, адже фінансова звітність складається в тис. грн. Тому не рекомендуємо покладатись на цей метод.

Як визначити суму доходу для цілей застосування різниць платнику, який у звітному році перейшов зі спрощеної системи оподаткування на загальну систему?

При переході зі спрощеної системи оподаткування платник вважається новоствореним платником податку на прибуток.

При цьому правила розрахунку суми річного доходу будуть залежати від того, коли саме відбувсяперехід на загальну систему – з 1 січня звітного року чи посередині року.

Перехід на загальну систему з 1 січня

В такому разі платник суму річного доходу визначає за загальним правилом (див. вище) за операціями, здійсненими за період з 1 січня по 31 грудня звітного року, в якому відбувся перехід (див, наприклад, ІПК ДПС від 22.01.2026 №476/ІПК/99-00-21-02-02 ІПК).

Перехід на загальну систему в середині року

Для того, щоб розрахувати суму річного доходу, зокрема, для цілей застосування різниць, платник повинен взяти до уваги тільки ті операції, які він здійснив в період з дати переходу на загальну систему по 31 грудня звітного року.

До речі, річну декларацію за перший звітний рік в статусі загальносистемника платник заповнює за таким самим правилом: показники доходу від будь-якої діяльності (рядок 01), фінансового результату до оподаткування (рядок 02) та об'єкта оподаткування (рядок 04) визначаються за період перебування такого платника на загальній системі оподаткування. До такої річної декларації платник повинен подати два комплекта фінансової звітності:

- перший – складений за період перебування на спрощеній системі (з 1 січня звітного року до дати переходу);

- другий – за період з 1 січня по 31 грудня звітного року.

Так роз'яснюють податківці, наприклад, в ІПК ДФС від 15.02.2018 №626/6/99-99-15-02-02-15/ІПК, ЗІР, категорія 102.20.02 тут і тут. При цьому незалежно від дати переходу на загальну систему, якщо сума доходів платника за податковий (звітний) рік, який починається з дати переходу на загальну систему оподаткування та закінчується 31 грудня такого року:

- не перевищує 40 млн грн, – то об’єкт оподаткування може визначатися без коригування фінансового результату до оподаткування на усі різниці за умови прийняття платником податку рішення про незастосування коригування фінансового результату до оподаткування і зазначення інформації про таке рішення в декларації;

- перевищує 40 млн грн, – об’єкт оподаткування визначається з урахуванням коригування фінансового результату до оподаткування на усі різниці.

Майте на увазі! «Перехідні» різниці п. 41 підрозд. 4 розд. XX ПКУ у колишніх єдинників застосовуються незалежно від того, чи прийняв платник відповідно до пп. 134.1.1 ПКУ рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці (крім від'ємного значення об'єкта оподаткування минулих податкових (звітних) років та коригувань, визначених пп. 140.4.4, пп. 140.4.5, пп. 140.4.8, пп. 140.5.16, п. 140.6 ПКУ), передбачених положеннями розділу III Кодексу (див, наприклад, лист ДПС від 29.10.2025 №7727/К/99-00-21-02-02-09, ІПК ДПС від 23.03.2026 №1725/ІПК/99-00-21-02-02 ІПК).

Як платнику оформити відмову від коригування фінансового результату на всі різниці?

Як сказано в пп. 134.1.1 ПКУ, платник податку, у якого річний дохід (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний період не перевищує 40 млн грн, має право прийняти рішення про незастосування коригування фінансового результату до оподаткування на всі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років та коригувань, визначених пп. 140.4.8, пп. 140.5.16, п. 140.6 ПКУ), визначені відповідно до положень розділу ІІІ ПКУ.

Таке рішення приймається не більше одного разу протягом безперервної сукупності років, у кожному з яких виконується зазначений критерій щодо розміру доходу. Про прийняте рішення платник податку зазначає у податковій звітності з цього податку, що подається за перший рік такої безперервної сукупності років.

У подальші роки такої сукупності років коригування фінансового результату на різниці з розділу ІІІ ПКУ також не застосовуються, крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років та коригувань, визначених пп. 140.4.8, пп. 140.5.16, п. 140.6 ПКУ (пп. 134.1.1 ПКУ).

Для того, щоб контролюючий орган дізнався про прийняте платником рішення, під основною частиною декларації передбачено спеціальна таблиця.

Податківці радять заповнювати її таким чином: у полі «Наявність рішення» проставити позначку, а у полі «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» – номер та дату розпорядчого документа підприємства, на підставі якого прийнято таке рішення (ЗІР, категорія 102.20.02).

Наявність рішення19 | Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці |

+ | Наказ від 31.12.2025 р. № 99 |

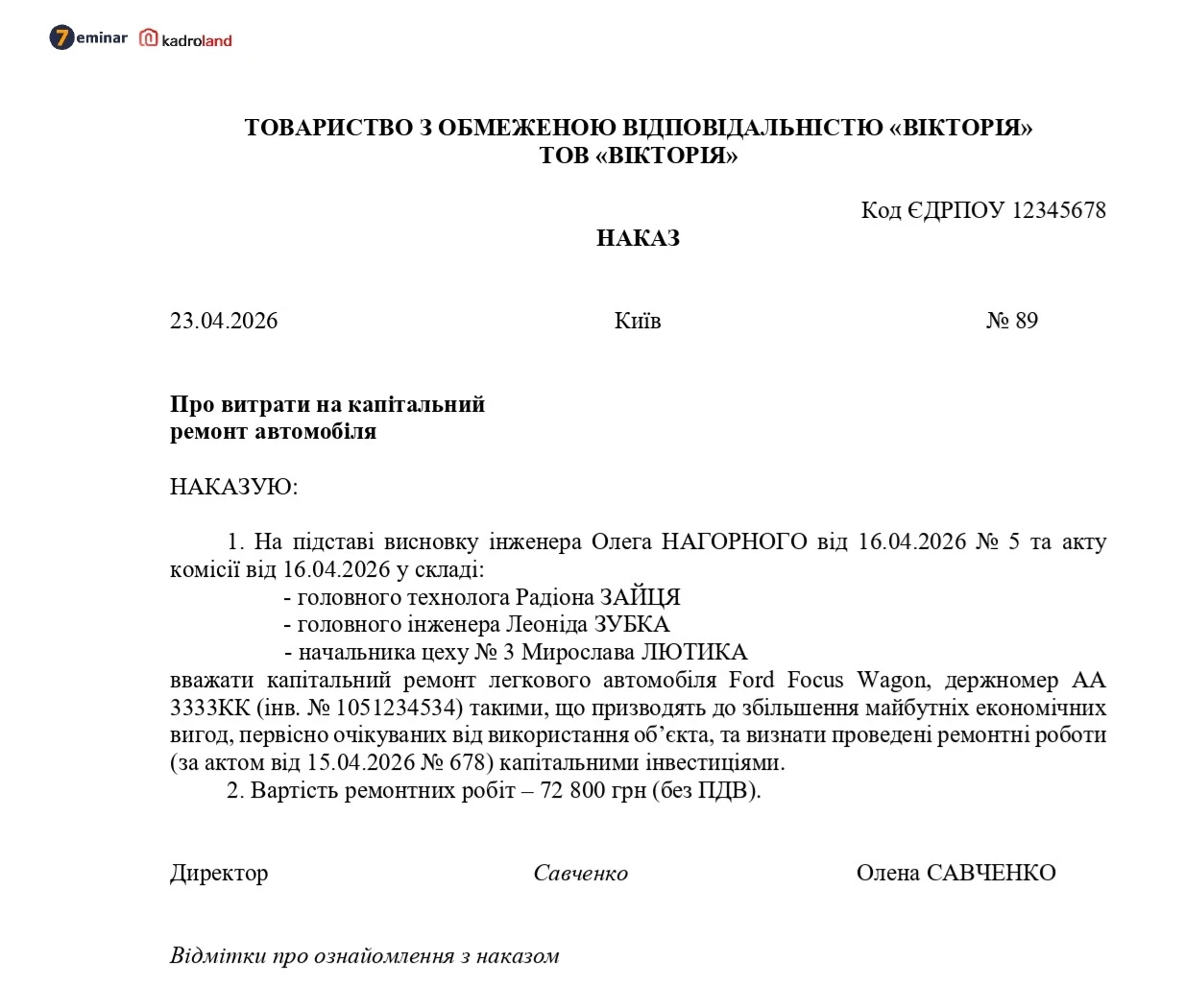

Що саме писати в наказі?

Наведемо примірний зразок наказу:

<…> Про незастосування коригування фінансового результату до оподаткування на всі різниці Керуючись нормами пп. 134.1.1 Податкового Кодексу України НАКАЗУЮ

<…> |

Якою датою має бути складений розпорядчий документ (наказ) підприємства про прийняте рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці?

На думку податківців, такий наказ може бути прийнято протягом останнього річного звітного періоду, але не пізніше дати подання декларації за відповідний річний податковий (звітний) період (ЗІР, категорія 102.12).

Чи потрібно позначку про прийняття рішення про незастосування коригувань на всі різниці проставляти в кожній декларації за наступні звітні періоди?

Податківці вважають, що потрібно.

Зазначимо, що пп. 134.1.1 ПКУ прямо передбачено, що платник повідомляє податковий орган при прийняте рішення тільки один раз, в першій звітності, коли він набуває права не застосовувати коригування на всі різниці.

Але податківці наполягають, що якщо і у наступних звітних періодах такий платник використовує право на незастосування коригувань фінансового результату до оподаткування, то у відповідних деклараціях також потрібно проставляти відповідну позначку із зазначенням інформації щодо номеру та дати розпорядчого документа підприємства, на підставі якого прийнято таке рішення в декларації за перший рік в такій безперервній сукупності років (ЗІР, категорія 102.20.02).

На нашу думку, якщо платник випадково не виконає таку вимогу податківців, це не позбавить його права на незастосування різниць із розділу ІІІ ПКУ (див., наприклад ІПК ДПСУ від 02.04.2026 №1939/ІПК/99-00-21-02-02 ІПК).

Податкові різниці: практичні ситуації в роз’ясненнях податківців

Наведемо кілька роз’яснень податківців, що стосуються ситуацій, які виникли на практиці у платників податку на прибуток, які мають право відмовитись від застосування фінансового результату на усі різниці.

Не проставлено в декларації позначку про відмову від коригування на усі різниці

Платник, у якого дохід за звітний 2025 рік не перевищив 40 млн. грн., не проставив у декларації позначку про прийняття рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці. Чи можна в наступному звітному періоді виправити ситуацію, щоби скористатись своїм правом на незастосування різниць в 2025 році?

Так, можна.

Щоби підтвердити своє право на незастосування коригувань на усі різниці в 2025 році, платнику потрібно подати уточнюючу декларацію за цей звітний податковий рік, зазначивши в ній про прийняте рішення про незастосування коригувань фінансового результату до оподаткування (ЗІР, категорія 102.20.02).

Доходи платника за минулі звітні роки (2020 – 2024) не перевищували 40 млн. грн., але платник не приймав відповідне рішення та застосував коригування фінансового результату до оподаткування на усі різниці. В звітному 2025 році дохід платника теж не перевищив 40 млн грн. Чи може платник прийняти рішення про незастосування коригування на усі різниці починаючи з 2025 року?

Так, може.

Як роз'яснюють податківці, платник має право один раз в будь-якому році безперервної сукупності років в кожному з яких розмір доходу не перевищує 40 млн грн, прийняти рішення про незастосування коригувань фінансового результату (ЗІР, категорія 102.02).

Прийняли рішення, а потім передумали

Дохід платника за перший звітний податковий рік не перевищив 40 млн. грн. В декларації за цей рік платник проставив позначку про прийняття рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці і, відповідно, такі коригування не застосовував. Чи має право такий платник у якого в наступному звітному році дохід також не перевищить 40 млн. грн., передумати, та в наступному році здійснювати такі коригування?

Ні, платник не має права змінити своє рішення.

Зміна прийнятого рішення про незастосування коригування фінансового результату до оподаткування на всі різниці платником податку, у якого річний дохід (за вирахуванням непрямих податків) визначений за правилами бухгалтерського обліку за останній річний звітний період не перевищує 40 млн грн, нормами ПКУ не передбачена (ЗІР, категорія 102.12).

Додамо, що повернутися до коригування фінансового результату із застосуванням всіх різниць, передбачених ПКУ, платник зможе тільки за результатами того звітного року, в якому його дохід перевищить 40 млн грн. Таке повернення буде здійснено автоматично.

Відображення податкових різниць в податковій звітності

Суми податкових різниць відображаються в додатку РІ до звітної декларації.

Додаток РІ являє собою таблицю, в якій в 4х розділах наводяться всі різниці, передбачені положеннями розділів І, ІІ, ІІІ та ХХ ПКУ.

У відповідних рядках таблиці додатка РІ відображаються:

- у лівій частині - суми різниць, на які збільшується фінансовий результат. Код рядків збільшувальних різниць наводиться у форматі Х.1.Х.Х;

- у правій частині – суми різниць, на які зменшується фінансовий результат. Код рядків зменшувальних різниць наводиться у форматі Х.2.Х.Х.

Суми всіх різниць наводяться зі знаком «+».

Наприкінці таблиці додатка РІ відображаються:

- в рядку 01 – підсумкова сума збільшувальних різниць;

- в рядку 02 – підсумкова сума зменшувальних різниць;

- в рядку 03 – загальна підсумкова сума різниць, яка збільшить або зменшить фінансовий результат до оподаткування звітного періоду. Вона визначається як різниця між показниками рядків 01 і 02 та може бути відповідно зі знаком «+» чи «-«.

Показник рядка 03 додатка РІ з відповідним знаком переноситься до рядка 03 звітної декларації. Таким чином в декларації виконується алгоритм визначення об’єкта оподаткування, встановлений пп. 134.1.1 ПКУ. А саме:

Об’єкт оподаткування (рядок 04 декларації) = Фінансовий результат до оподаткування (рядок 02 декларації) +/- Різниці (рядок 03 декларації).

Для того, щоби платникам легше було зорієнтуватись за якими операціями може виникнути необхідність коригувань на різниці, в яких розділах ПКУ шукати відповідні норми щодо різниць, та в яких рядках додатка РІ відображати суми різниць, приведемо довідкову таблицю.

Перелік податкових різниць та їх відображення в додатку РІ до декларації

№ з/п | Зміст операції / сума різниці | Норма ПКУ | Відображення суми різниці в рядках додатка РІ | ||

Збільшення фінрезультату (+) | Зменшення фінрезультату (-) | ||||

Застосовують всі платники податку на прибуток на загальних підставах | |||||

1 | Порушення вимог до договорів довгострокового страхування життя чи договорів страхування в межах недержавного пенсійного забезпечення | Розділ ІІ | Ст. 1231 | 4.1.5 | х |

2 | Врахування збитків минулих податкових років | Розділ ІІІ | Пп. 140.4.4, пп. 140.4.5 | х | 3.2.4, 3.2.4.1 |

3 | Отримання бюджетних грантів | Пп. 140.4.8, пп. 140.5.16 | 3.1.14 | 3.2.6 | |

4 | Операції з надання хабаря (надання неправомірної вигоди) | Пп. 140.6.1 | 3.1.16 | х | |

5 | Перехідні операції при переході зі спрощеної системи оподаткування на загальну систему | Розділ ХХ підрозд. 4 | П. 41 | 4.1.5.1, 4.1.5.2 | 4.2.5.1, 4.2.5.2 |

6 | Перехідні операції, розпочаті до 01.01.2015 року | П.19, пп.1.1, пп. 1.2 п. 17, п. 18, п. 21, п.36, пп.1.2 п. 39, п.42 | 4.1.6 - 4.1.16 | 4.2.6 - 4.2.15 | |

7 | Коригування, пов’язані з наданням пільги до 2020 року підприємствам, які здійснювали операції з газом (метаном) вугільних родовищ та/або похідною сировиною такого газу | П.16 | 4.1.18 | 4.2.17 | |

8 | Різниці за операціями, що пов’язані з COVID-19, які виникли у закладів здоров’я та суб’єктів господарювання | П. 512, п. 513, 54 | 4.1.20, 4.1.21 | 4.2.21 - 4.2.23 | |

9 | Різниці, що виникли до 1 січня 2024 року у підприємств, які реалізують електроенергію за «зеленим» тарифом | Пп.1, пп. 2 п. 58 | 4.1.22, 4.1.23 | 4.2.24, 4.2.25 | |

10 | Операції, пов’язані з отриманням об’єктів права власності Російської Федерації та її резидентів за рішенням КМУ відповідно до Закону України «Про основні засади примусового вилучення в Україні об’єктів права власності Російської Федерації та її резидентів» | П. 66, п. 67 | 4.1.24 | 4.2.27, 4.2.28 | |

Застосовують платники на прибуток на загальних підставах, які повинні коригувати фінансовий результат звітного періоду на всі різниці, передбачені ПКУ | |||||

11 | Пропорційне коригування доходів та витрат з метою трансфертного ціноутворення | Розділ І | Пп.39.5.5 | х | 4.2.4, 4.2.5 |

12 | Операції з основними засобами та нематеріальними активами (далі – ОЗ та НА) | Розділ ІІІ | Ст. 138 | 1.1.1 – 1.1.4 | 1.2.1АМ – 1.2.3 |

13 | Операції з забезпеченнями для відшкодування наступних (майбутніх) витрат | пп. 139.1.1, пп. 139.1.2 | 2.1.1 | 2.2.1, 2.2.1.1 | |

14 | Операції з резервом сумнівних боргів | Пп. 139.2.1, пп. 139.2.2 | 2.1.2, 2.1.3 | 2.2.2, 2.2.3 | |

15 | Операції банків та небанківських фінансових установ з резервами | пп. 139.3.3, пп. 139.3.4 | 2.1.4, 2.1.5 | 2.2.4, 2.2.4.1 | |

16 | Нарахування процентів за борговими зобов’язаннями перед нерезидентами | П. 140.2, п. 140.3 | 3.1.1 | 3.2.1 | |

17 | Операції з інструментами власного капіталу, які перекласифіковані у фінансові зобов’язання | Пп. 140.5.8, пп. 140.4.6 | 3.1.2 | 3.2.2 | |

18 | Нараховані доходи від участі в капіталі інших осіб (у т.ч. доходи у вигляді дивідендів) | Пп. 140.4.1 – пп. 140.4.3 | х | 3.2.3, 3.2.3.1 – 3.2.3.4 | |

19 | Сума втрат від інвестицій, розрахованих за методом участі в капіталі | Пп. 140.5.3 | 3.1.5 | х | |

20 | Операції з субсидіями, що отримані платником податку – суб’єктом кінематографії України | Пп. 140.4.7, пп. 140.5.13 | 3.1.12 | 3.2.5 | |

21 | Коригування ціни згідно з правилами трансфертного ціноутворення (ст. 39 ПКУ) | Пп. 140.5.1, пп.140.5.2 | 3.1.3 ТЦ,* 3.1.4 ТЦ* | х | |

22 | Операції з придбання товарів, робіт та послуг у неприбуткових організацій | Пп. 140.5.4 | 3.1.6 | х | |

23 | Операції з придбання товарів, робіт та послуг у нерезидентів, держава реєстрації яких чи організаційно –правова форма включена в переліки, затверджені постановами КМУ від 27.12.2017 № 1045 та/або від 04.07.2017 № 480 (далі – Перелік № 1045, Перелік № 480) | Пп. 140.5.4 | 3.1.6.1* – 3.1.6.3 * | х | |

24 | Операції з реалізації товарів, робіт та послуг нерезидентам, держава реєстрації яких чи організаційно – правова форма включена в Перелік № 1045 та/або Перелік № 480 | пп. 140.5.51 | 3.1.7*, 3.1.7.1*, 3.1.7.2* | х | |

25 | Витрати з нарахування роялті | Пп.140.5.6, пп. 140.5.7 | 3.1.8 | х | |

26 | Безоплатная передача коштів, майна, виконаних робіт, та послуг неприбутковим організаціям | Пп. 140.5.9, пп. 140.5.14 | 3.1.9 БД, 3.1.13 БД | х | |

27 | Надання безповоротної фінансової допомоги неплатникам податку та платникам-пов’язаним особам | Пп. 140.5.10 | 3.1.10, 3.1.10.1 | х | |

28 | Компенсація вартості путівок на відпочинок, оздоровлення та лікування на території України | Пп. 140.5.10 | 3.1.10.2 | х | |

29 | Нарахування штрафних санкцій на користь неплатників податку та державних органів | Пп. 140.5.11 | 3.1.11 | х | |

30 | Придбання майна, робіт, послуг (крім роялті), резидентом Дія Сіті- платником податку на прибуток на загальних підставах у платників єдиного податку | Пп. 140.5.17 | 3.1.15* | х | |

31 | Сума розрахованої податкової амортизації ОЗ та/або НА які були залучені в операціях, пов’язаних з наданням хабарів | Пп. 140.6.3 | 3.1.17 | х | |

32 | Операції страховиків (у т.ч. операції зі страховими резервами) | Пп. 141.1.3, пп. 141.1.4, пп. 141.1.1 | 4.1.1, 4.1.4.1 | 4.2.1, 4.2.3 | |

33 | Операції з відчуження цінних паперів | Пп. 141.2.1, пп. 141.2.2, пп. 141.2.5 | 4.1.2, 4.1.3 ЦП, 4.1.4 ЦП | 4.2.2 | |

34 | Операції девелоперів, замовників будівництва з об’єктами житлової нерухомості | Пп. 141.12.1- пп. 141.12.4 | 4.1.4.2, 4.1.4.3 | 4.2.3.1, 4.2.3.2 | |

35 | Нарахування амортизації ОЗ, щодо яких застосовуються скорочені мінімально допустимі строки податкової амортизації | Розділ ХХ, підрозділ 4 | П. 43, п. 431 | 4.1.17, 4.1.17.1 | 4.2.6, 4.2.16.1 |

36 | Сума амортизації різниці, яка виникла у зв’язку з переходом на застосування «виробничого» методу амортизації ОЗ в податковому обліку | П. 52 | х | 4.2.16.2 | |

37 | Різниці, пов’язані з коригуванням резервів банку, яка виникли на початок 2018 року | П.49 | 4.1.19 | 4.2.18, 4.2.19 | |

38 | Сума бюджетних коштів, отримана платником відповідно до Закону України «Про заходи, спрямовані на подолання кризових явищ та забезпечення фінансової стабільності на ринку природного газу», на яку збільшився фінансовий результат до оподаткування | П. 64 | х | 4.2.26 | |

39 | Сума коштів та/або вартості товарів, виконаних робіт, наданих послуг, безоплатно перерахованих (переданих) протягом звітного (податкового) року неприбутковим організаціям в розмірі, що перевищує 8 % оподатковуваного прибутку попереднього звітного року, за умови, що з цієї суми (вартості) більше 4 % оподатковуваного прибутку попереднього звітного року було перераховано (передано) благодійним неприбутковим організаціям | П. 72 | 4.1.25 БД | х | |

*Різниця розраховується та відображається в додатку РІ тільки за результатами річного звітного періоду | |||||

Висновки

Для розрахунку об'єкта оподаткування всі платники податку на прибуток повинні застосовувати коригування на різниці, передбачені положеннями ПКУ. Сума різниці може зменшувати, або збільшувати фінансовий результат до оподаткування і таким чином зменшувати, або збільшувати об'єкт оподаткування.

При цьому платники, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний період:

- перевищує 40 млн грн - повинні застосувати коригування на всі різниці, що передбачені розділами І, ІІ, ІІІ та ХХ ПКУ;

- не перевищує 40 млн грн - мають право відмовитись від застосування різниць, визначених розділом ІІІ ПКУ, за виключенням коригування на від’ємне значення об’єкта оподаткування минулих податкових (звітних) років (пп. 140.4.4, пп. 140.4.5) та коригувань, визначених пп. 140.4.8, пп. 140.5.16 , п. 140.6 ПКУ. Якщо ж платник не реалізує своє право на відмову від застосування коригувань на всі різниці, такий платник визначає об‘єкт оподаткування в такому ж порядку, що і платник з річним доходом, що перевищує 40 млн грн.

Суми збільшувальних та зменшувальних різниць наводяться в додатку РІ до деклараціі за звітний період, а підсумкова сума різниць переноситься в рядок 03 декларації для розрахунку об’єкта оподаткування.

Леся ГОНЧАРЕНКО, консультантка з бухгалтерського та податкового обліку

Читайте більше:

Збиток, уточненка і нуль на рахунку: тонкощі декларування податку на прибуток

Податок на прибуток: платники, ставки, строки сплати, відповідальність

Виправлення помилок у декларації з податку на прибуток: загальні правила

Способи виправлення помилок минулих періодів у декларації з податку на прибуток

«Штрафне» коригування із пп. 140.5.11 ПКУ: хто і коли його має застосовувати

Як показати прибуток при збитках: три варіанти дій

П’ять змін 2025 року, що вплинуть на річне декларування податку на прибуток