🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Податок на прибуток

09.02.2026

П’ять змін 2025 року, що вплинуть на річне декларування податку на прибуток

У статті розглянемо п’ять змін 2025 року, які безпосередньо впливають на заповнення декларації з податку на прибуток. Ви дізнаєтеся, чому важливо подавати декларацію навіть за відсутності діяльності, як працюють нові ліміти благодійної допомоги, хто вважається пов’язаною особою і як визначати контрольовані операції, а також як застосовувати оновлені переліки та новий додаток БД

- Хто подає річну декларацію з податку на прибуток

- Ключові моменти щодо декларації з податку на прибуток

- Зміни 2025 року, які впливають на декларацію з податку на прибуток

- Висновки

Минулоріч відбулося п’ять змін, які безпосередньо вплинуть на заповнення податкової декларації з податку на прибуток підприємств (далі – Декларація) за 2025 рік. Про них важливо знати ще до моменту подання Декларації. Позаяк усі вони суттєво впливають на фінрезультат та облік податкових різниць, а деякі відкривають додаткові можливості для оптимізації податку.

По-перше, з 4 вересня 2025 року відновлено перебіг строків позовної давності. Це має значення для обліку заборгованостей, резервів і коригувань фінрезультату.

По-друге, збільшено ліміт безповоротної фінансової допомоги неприбутковим організаціям – з 4% до 8% доходу.

По-третє, змінено критерії пов’язаності осіб, що вплинуло на коло осіб, які вважаються пов’язаними, та на застосування трансфертного ціноутворення і податкових різниць.

По-четверте, оновлено урядові переліки щодо низькоподаткових юрисдикцій та щодо організаційно-правових форм нерезидентів.

По-п’яте, змінено форму Декларації: з’явилися нові додатки (зокрема додаток БД), а деякі – виключено. Тож Декларація за 2025 рік буде вже в оновленому вигляді.

Окрім цього, варто коротко нагадати, хто взагалі зобов’язаний подавати Декларацію, які строки подання та сплати, якими способами її можна подати, а також хто сплачує авансові внески і як це враховувати в річній звітності.

Хто подає річну декларацію з податку на прибуток

Почнемо з того, кому взагалі потрібно подавати річну Декларацію. Окрім класичних платників (тобто тих, хто не перебуває на спрощеній системі), з податку на прибуток за результатами року звітують також:

- Спрощенці 4-ї групи, які отримують доходи у вигляді дивідендів або від продажу цінних паперів – нові платники з 05.10.2025. Причому відзвітувати з прибутку у новому додатку ЄП до Декларації вони можуть заднім числом – за періоди з 2022 по 2025 рік. (п. 14, підрозд. 8, розд. ХХ Податкового кодексу України, далі – ПКУ; лист ДПС від 06.01.2026 №2/99-00-21-01-01-02).

- Неприбуткові організації.

- Резиденти Дія Cіті. Форма Декларації для них одна, незалежно від того, сплачують вони звичайний податок на прибуток чи податок на виведений капітал.

- Фізичні особи – підприємці (на спрощеній чи загальній системі) та юридичні особи на спрощеній системі, які здійснювали виплати нерезидентам за доходами, переліченими у пп. 141.4.1 ПКУ (роялті, дивіденди, інжинірингові послуги, фрахт тощо). Такі платники разом із Декларацією подають додаток ПН і, якщо застосовували пільгову ставку за конвенцією, ще й додаток ПП.

- Сільськогосподарські підприємства на загальній системі, які не обирали спеціальний звітний рік «липень–червень», а звітують за календарний рік.

- Постійні представництва нерезидента.

Важливо! Деякі платники сплачували протягом року авансові внески, зазвичай мова йде про три випадки, а це: 1) виплата дивідендів, 2) платники, що є роздрібними торговцями пальним та 3) обмінники.

Ключові моменти щодо декларації з податку на прибуток

Перед тим як переходити до деталей згаданих вище змін, зупинимось на ключових моментах, які найчастіше викликають запитання під час заповнення і подання Декларації.

Навіть «порожню» Декларацію варто подати

Навіть якщо у 2025 році підприємство не вело діяльності і об’єкта оподаткування немає, нульову Декларацію все одно доцільно подати. Пояснення просте: лише подання Декларації запускає строк давності для податкових перевірок у три роки та сім років за наявності контрольованих операцій. Крім того, будь-яка, навіть бездіяльна, юридична особа має подавати фінансову звітність із певними показниками, наприклад щодо статутного капіталу, залишків на рахунках тощо. А фінзвітність є невід’ємним додатком до Декларації. Тобто власне відмітка про подання фінзвітності і є показником для декларування та підставою для обов’язкового подання Декларації (п. 49.2 ПКУ).

Порада! Докладніше читайте у матеріалі «Чому варто подавати пусту декларацію, навіть коли вона не обов’язкова».

Фінансову звітність подають першою

Завжди спочатку подаємо фінансову звітність із ідентифікатором S (через Єдине вікно, щоб вона потрапила і до податкової, і до органів статистики). Після того, як отримуємо другу квитанцію, подаємо саму Декларацію.

Ті, хто зобов’язані оприлюднювати фінзвітність за Законом України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», наразі подають неаудійовану звітність. Після завершення аудиту – до 10 червня – подають аудійовану фінзвітність та аудиторський висновок (за умови, що показники змінилися) (п. 46.2 ПКУ).

Увага! Аудит зобов’язаним підприємствам дозволено оприлюднити фінзвітність, а, отже, й подати податківцям перевірену аудитором річну фінзвітність разом з аудиторським висновком протягом трьох місяців після припинення чи скасування воєнного стану (пп. 69.1 підрозд. 10 розд. ХХ ПКУ).

Способи подання Декларації

Декларацію можна подати в паперовій формі – особисто або поштою (рекомендованим листом з описом вкладення, не пізніше ніж за 5 календарних днів до граничного строку згідно з п. 49.5 ПКУ).

Але найзручніший і фактично базовий спосіб – електронний.

Строки декларування і сплати податку на прибуток

На подання Декларації за результатами року маємо 60 календарних днів після закінчення року (п. 49.18 ПКУ).

Річну фінзвітність подають до 28 лютого (п. 5 Порядку подання фінансової звітності, затвердженого постановою Кабміну від 28.02.2000 №419). Але цьогоріч через те, що цей день припадає на суботу, граничний термін перенесено – не пізніше 2 березня.

Відповідно, і фінзвітність, і Декларацію за 2025 рік слід подати до 2 березня 2026 року, а сплатити задеклароване зобов’язання – до 11 березня 2026-го.

На замітку! Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Місце подання Декларації у разі зміни податкової адреси

Якщо протягом року змінилася податкова адреса, річну Декларацію подаємо вже за новим місцем обліку.

Авансові внески з податку на прибуток

Для платників, які звітують раз на рік, авансові платежі протягом року загалом не передбачені. Але є винятки:

- Обмінники та роздрібні торговці пальним сплачують щомісячні авансові внески і відображають їх у новому додатку ЩАВ. Якщо сума таких авансів перевищить податок на прибуток за рік, ця сума не вважається переплатою – вона залишається зобов’язанням. У бухобліку це відображають як Дт 98, Кт 64.

- Під час виплати дивідендів юридичним особам. Якщо сума дивідендів перевищує об’єкт оподаткування за період, за який їх виплачують, виникає обов’язок сплатити авансовий внесок і врахувати його у річній Декларації.

Важливо! У формі Декларації за 2025 рік вилучено додаток ОВ і замість нього запроваджено додаток ЩАВ. Це потрібно врахувати під час формування річної звітності.

Зміни 2025 року, які впливають на декларацію з податку на прибуток

Зміна 1. Відновлення перебігу строків позовної давності

Із 4 вересня 2025 року відновлено перебіг строків позовної давності (Закон України від 14.05.2025 №4434-IX «Про внесення зміни до розділу «Прикінцеві та перехідні положення» Цивільного кодексу України щодо поновлення перебігу позовної давності»).

Нагадаємо, його зупиняли з 12 березня 2020 року – на період карантину і частково – на період воєнного стану згідно з п. 12, 19 Прикінцевих та перехідних положень Цивільного кодексу України (далі – ЦКУ).

Що це означає для обліку:

- дебіторська заборгованість: якщо строк давності спливає і резерви сумнівних боргів не створювали, дебіторку як безнадійну списуємо на витрати: Дт 944 – Кт 36 (п. «а» пп. 14.1.11 ПКУ; п. 4 НП(С)БО 10 «Дебіторська заборгованість»);

- кредиторська заборгованість: коли строк давності спливає, зобов’язання визнають доходом: Дт 685/631 – Кт 717 (п. 5 НП(С)БО 11 «Зобов’язання»).

Це важливо для бухобліку, який впливає на бухгалтерський прибуток, а він у свою чергу формує об’єкт оподаткування податком на прибуток. Тому точний розрахунок строку позовної давності і його правильне відображення у фінансовій звітності безпосередньо впливатиме на річну Декларацію.

Також маєте зважити:

- якщо заборгованість валютна, стандартні строки позовної давності (4 роки) можуть не працювати, бо не всі країни приєдналися до Конвенції про позовну давність у міжнародній купівлі-продажу товарів 1974 року. Причому йдеться саме про товар, а на послуги роботи конвенція не поширюється;

- важливо врахувати, що якщо строк позовної давності визначається за конвенцією – то зупинки строків не відбулося

У пригоді також можуть стати матеріали:

- Строки позовної давності поновлюються: як підготуватися

- Позовну давність відновлено: як обчислювати строки з урахуванням призупинення на час карантину та воєнного стану

- Відновлення строку позовної давності з 04.09.2025: коли можна списати борги

- Списання дебіторської заборгованості

Зміна 2. Підвищення ліміту для благодійної допомоги

Ця зміна стосується високодохідників, а також малодохідників, які не відмовилися від застосування податкових різниць.

Раніше ліміт благодійної допомоги неприбутковим організаціям складав 4% оподатковуваного прибутку минулого року. Якщо перевищували, різницю додавали до фінансового результату через збільшуючу податкову різницю (пп. 140.5.9 ПКУ).

Із 1 січня 2025 року:

- ліміт збільшено до 8% (п. 72 підрозд. 4 розд. XX ПКУ);

- допомогу армії не враховують у перевищенні ліміту (пп. 69.6 п. 69 підрозд. 10 розд. ХХ ПКУ).

Щоб застосовувати підвищений благодійний ліміт у 8%, потрібно виконати умову: у поточному році слід надати благодійну допомогу благодійним організаціям на суму, що перевищує 4% оподатковуваного прибутку минулого року.

Розглянемо алгоритм обчислення на Прикладі 1.

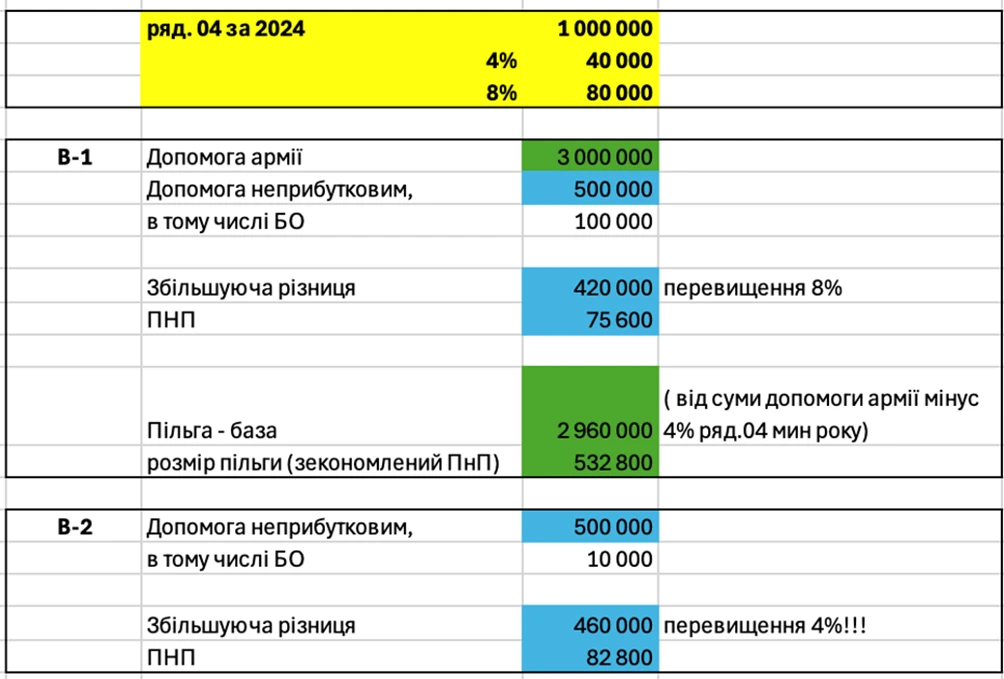

Приклад 1. Додаток БД. Розрахунки щодо благодійної допомоги

- об’єкт оподаткування за 2024 рік (ряд. 04): 1 000 000 грн.

- 4% = 40 000 грн, 8% = 80 000 грн (див. рис. 1).

Рис. 1

Варіант 1

За пп. 69.6 п. 69 підрозд. 10 розд. ХХ ПКУ допомога армії не створює податкової різниці. Проте закон вимагає порахувати «віртуальне перевищення» над 4% для обліку податкової економії через відсутність податкової різниці:

- 3 000 000 − 40 000 (4%) = 2 960 000 грн – «віртуальне перевищення»;

- 2 960 000 × 18% = 532 800 грн – економія податку на прибуток.

Суму в 532 800 грн показують у додатку ПП Декларації.

Якщо підприємство надавало допомогу не армії, а неприбутковим організаціям, важливо враховувати, скільки допомоги пішло саме благодійним організаціям. Наприклад, ми надали допомогу неприбутковим організаціям на загальну суму 500 000 грн, у тому числі благодійним – 100 000 грн. Оскільки 100 000 грн перевищує 4% (тобто 40 000 грн), застосовується підвищений ліміт – 8%.

Отже, розрахунок податкової різниці буде таким: 500 000 грн – 80 000 грн = 420 000 грн. Саме ця сума є збільшувальною податковою різницею: її відображаємо в новому додатку БД, переносимо до додатка РІ, а вже з нього – до Декларації.

Варіант 2

Якщо ми надали допомогу неприбутковим організаціям на суму 500 000 грн, у тому числі благодійним – 10 000 грн, то порівнюємо ці 10 000 грн із 4%. Оскільки 10 000 грн менше ніж 4% (тобто 40 000 грн), застосовується знижений – чотиривідсотковий – ліміт.

Тому розраховуємо так: 500 000 грн – 40 000 грн = 460 000 грн. Ця сума є збільшувальною податковою різницею і, відповідно, податок на прибуток збільшиться на 82 800 грн.

Сам додаток БД, з одного боку, виглядає «страшно», бо містить аж сім таблиць. Але з іншого – якщо розібратися, там усе дуже логічно й наочно структуровано.

У першій таблиці ми розраховуємо обмеження. За нашим прикладом там будуть показники: 1 000 000, 40 000 і 80 000 – своєрідна «примірка» лімітів.

З другої по сьому таблиці – це вже деталізація кому (за кодами ЄДРПОУ) і яку допомогу ми надали, а саме:

- у другій таблиці показуємо допомогу неприбутковим організаціям, де працює 4% ліміт (пп. 140.5.9 ПКУ);

- у третій – допомогу спортивним неприбутковим, ліміт 8% (пп. 140.5.14 ПКУ);

- у шостій – допомогу армії (пп. 69.6 п. 69 підрозд. 10 розд. ХХ ПКУ). Тут податкових різниць немає, але дані з цієї таблиці переносимо до додатку ПП, бо розраховуємо податкову пільгу.

Резиденти Дія Ciті – платники податку на виведений капітал заповнюють таблиці 4, 5 і 7. У них свої коригування, і вони також можуть допомагати армії без податкових наслідків. Тобто 9% з виведеного капіталу не сплачують, якщо отримувач допомоги входить до переліку з п. 63-1 підрозд. 4 розд. ХХ ПКУ.

Важливо! Якщо допомагали армії – п. 63-1 підрозд. 4 розд. ХХ ПКУ (Резиденти Дія Ciті) чи п. 72 підрозд. 4 розд. XX ПКУ – додатково ще заповнюйте додаток ПП

Зміна 3. Критерії пов’язаності осіб

Третя зміна стосується визначення пов’язаних осіб, наведеного у пп. 14.1.159 ПКУ, зокрема введено економічні критерії пов’язаності з нерезидентами, якщо переважну частину операцій (доходів/витрат) здійснюють з ними (Закон України від 18.06.2024 №3813-ІХ «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства»). Щоб зрозуміти її наслідки, потрібно усвідомити, на що саме впливає це визначення. Для податку на прибуток це критично, зокрема, для визначення контрольованих операцій.

Пояснимо чому. Щоб операція вважалася контрольованою, одночасно мають виконуватися три критерії:

- Вартісний – річний дохід підприємства (ряд. 01) перевищує 150 млн грн, а обсяг операцій з одним контрагентом за рік – понад 10 млн грн.

- За контрагентом – операція здійснюється з так званим «особливим» нерезидентом. До таких належать, зокрема, пов’язані з вами особи.

- Вплив на об’єкт оподаткування – операція впливає на фінрезультат, а отже, і на базу оподаткування податком на прибуток (наприклад, імпорт або експорт).

Тобто зміни у визначенні пов’язаності осіб означають, що раніше не контрольовані операції можуть потрапити у контрольовані, а отже – вимагати розрахунку трансфертного ціноутворення та відображення у декларації.

Особливо це стосується експортерів і тих, хто реалізує продукцію (товари, роботи, послуги) нерезидентам (пп. «а» пп. 14.1.159 ПКУ):

…доходи (виручка) юридичної особи - резидента від реалізації продукції (товарів, робіт, послуг) (за вирахуванням непрямих податків), окремій юридичній особі - нерезиденту або окремому іноземному утворенню без статусу юридичної особи (в тому числі нерезиденту, який провадить господарську діяльність через постійне представництво на території України) протягом календарного року становлять 75 і більше відсотків доходів (виручки) такої юридичної особи - резидента від реалізації продукції (товарів, робіт, послуг) (за вирахуванням непрямих податків) всім нерезидентам, за умови що такі доходи становлять 50 і більше відсотків загальної суми доходу такої юридичної особи від реалізації продукції (товарів, робіт, послуг) (за вирахуванням непрямих податків), визначеного за правилами бухгалтерського обліку…

Експорт

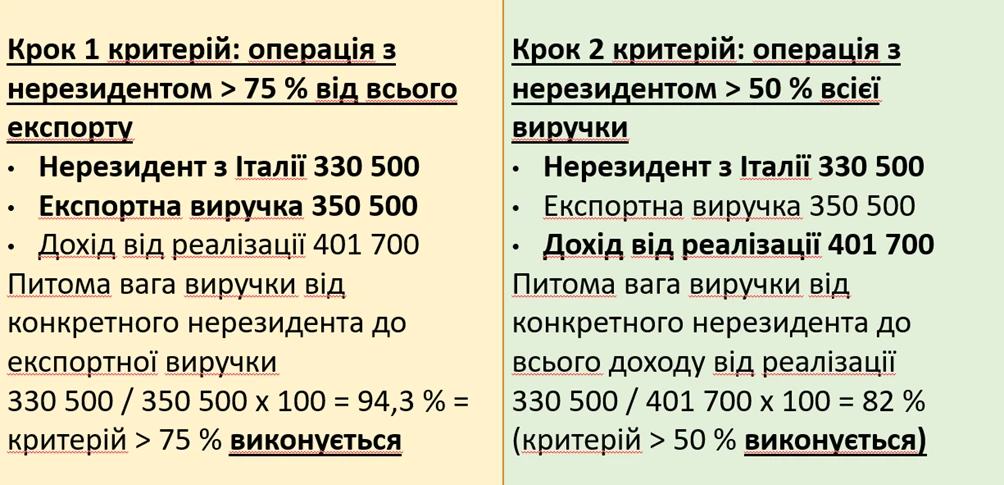

Щоб визначити, чи є особа пов’язаною, потрібно пройти два обов’язкові кроки – послідовно. Якщо перший крок не виконано, до другого не переходимо.

Крок 1: порівнюємо суму операцій з конкретним нерезидентом із загальним обсягом експорту. Якщо вона перевищує 75% усього експорту – умову виконано. Наприклад, якщо у вас лише один нерезидент-експортер, то 100% експорту припадає на нього, а це більше ніж 75%, тож перший крок виконується автоматично. Якщо нерезидентів кілька, беремо найбільший і по кожному окремо порівнюємо суму операцій із загальним експортом.

Лише за умови виконання першого кроку переходимо до другого.

Крок 2: операції з цим самим нерезидентом мають перевищувати 50% усієї виручки підприємства. Можлива ситуація, коли перший крок виконано (бо весь експорт – одному нерезиденту), але сам експорт незначний порівняно із загальною виручкою, і тоді другий крок не виконується, а сам контрагент не вважається пов’язаним.

На замітку! Податківці фактично підтверджують, що для порівняння з 50% із загальним обсягом придбань слід порівнювати вартість придбань у конкретного нерезидента, а не у всіх нерезидентів. Аналогічно з експортом (див. презентаційні матеріали ДПС)

Для наочності наведемо Приклад 2 – як шаблон і основу для правильних розрахунків.

Приклад 2. Чистий дохід від реалізації продукції (товарів, робіт, послуг) (рядок 2000 форми №2) за рік – 401 700,00 тис. грн. З них доходи від експортних операцій (продаж нерезидентам) – 350 500,00 тис. грн. Реалізовано нерезиденту (компанії з Італії) – 330 500,00 тис. грн (див. рис. 2).

Рис. 2

Отже, компанія з Італії вважатиметься пов’язаною особою з платником податку, а операція контрольованою, якщо:

- річний дохід платника від будь-якої діяльності за правилами бухобліку перевищує 150 млн грн за рік (за вирахуванням непрямих податків);

- обсяг операцій із таким нерезидентом за рік перевищує 10 млн грн (за вирахуванням непрямих податків).

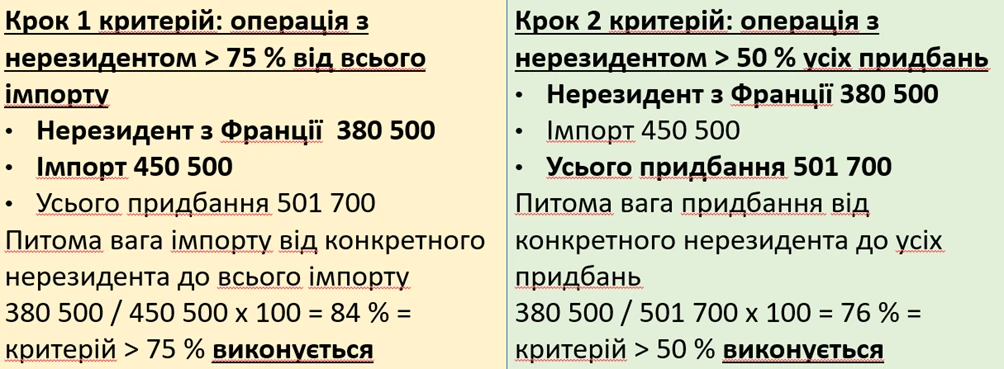

Імпорт

Якщо йдеться про імпорт, логіка така сама. На першому кроці порівнюємо суму операцій із конкретним нерезидентом із загальним обсягом імпорту. Якщо частка цього контрагента перевищує 75%, то перший крок виконується.

Тільки після цього переходимо до другого кроку – порівнюємо імпорт із цим нерезидентом із загальною сумою всіх придбань, тобто товарів, робіт і послуг, у тому числі банківських. Якщо й цей критерій виконується, контрагент визнається пов’язаною особою (див. Приклад 3).

Приклад 3. Усього було придбано продукції (товарів, робіт, послуг) за рік – 501 700 тис. грн. З них імпорт – 450 500,00 тис. грн. Імпорт від нерезидента (компанії з Франції) – 380 500,00 тис. грн (див. рис. 3).

Рис. 3

Отже, компанія із Франції вважатиметься пов’язаною особою з платником податку, а операція контрольованою, якщо:

- річний дохід платника від будь-якої діяльності за правилами бухобліку перевищує 150 млн грн за рік (за вирахуванням непрямих податків);

- обсяг операцій із таким нерезидентом за рік перевищує 10 млн грн (за вирахуванням непрямих податків).

Отже, якщо тест на пов’язаність ви пройшли – обидва кроки виконані. Далі перевіряємо вартісний критерій. І якщо він також дотриманий, залишається третій критерій контрольованості – вплив операції на об’єкт оподаткування. Оскільки йдеться про імпорт або експорт, такий вплив очевидно є, отже операції визнаються контрольованими. Це означає обов’язок заповнювати додаток ТЦ (хоча на практиці за декларування податку за минулий рік його часто немає чим заповнити) та готувати звіт про контрольовані операції до 1 жовтня 2026 року. Коли дані з’являться, ви подасте уточнюючу Декларацію із заповненим додатком ТЦ.

Зміна 4. Оновлені переліки Кабміну №1045 та №480

Із 1 січня 2025 року діють оновлені:

- Перелік низькоподаткових юрисдикцій, затверджений постановою Кабміну від 27.12.2017 №1045 (далі – Перелік №1045);

- Перелік організаційно-правових форм, затверджений постановою Кабміну від 04.07.2017 №480 (далі – Перелік №480).

Наведені переліки важливі для визначення контрольованих операцій та податкових різниць (30% вартості товарів, робіт, послуг для імпортних та експортних операцій за пп. 140.5.4 і 140.5.5-1 ПКУ).

Якщо ви хочете уникнути збільшення податкових різниць на 30% і ваш нерезидент-контрагент входить до Переліку №480, маєте отримати від нього довідку. Ця довідка має бути обов’язково паперовою (електронна не підходить), належно легалізованою і перекладеною відповідно до законодавства України, та містити інформацію не лише про резидентство, а й про сплату корпоративного податку.

Тобто просте підтвердження резидентства з Переліку №480 не замінює довідку про сплату податку і не дає права не збільшувати фінрезультат до оподаткування на податкові різниці за пп. 140.5.5-1 ПКУ. Достатнім підтвердженням буде саме документ, який свідчить про сплату податку нерезидентом у країні проведення операції (наприклад, як зареєстрованого платника корпоративного податку). Причому довідка має підтверджувати сплату саме цим нерезидентом, а не іншими особами чи утвореннями без статусу юрособи (зокрема, засновниками партнерства). На цьому наполягають самі податківці (індивідуальна податкова консультація ДПС від 29.10.2025 №5761/ІПК/99-00-21-02-03 ІПК).

Зміна 5. Оновлення у формі Декларації

Протягом 2025 року Декларацію кілька разів оновлювали (див. Таблицю).

Зміни до декларації з податку на прибуток у 2025 році

№ з/п | Підстава | Дата набрання чинності | Суть змін | Перше подання |

1 | Наказ Мінфіну від 13.02.2025 №94 «Про затвердження Змін до форми Податкової декларації з податку на прибуток підприємств» (зі змінами від 03.03.2025 №133 «Про внесення змін до наказу Міністерства фінансів України від 13 лютого 2025 року № 94») | 04.04.2025 |

| За І півріччя 2025 року. Додатки МПЗ-3 та ДІЯ – лише разом з річною Декларацією за 2025 рік |

2 | Наказ Мінфіну від 24.04.2025 №215 «Про затвердження Змін до форми Податкової декларації з податку на прибуток підприємств» | 13.06.2025 | Введено рядки для коригування витрат щодо неправомірної вигоди службових осіб | За підсумками трьох кварталів 2025 року |

3 | Наказ Мінфіну від 25.07.2025 №371 «Про затвердження Змін до форми Податкової декларації з податку на прибуток підприємств» | 16.09.2025 | Додано новий додаток БД з метою обліку благодійної допомоги для відображення збільшувальної різниці у разі перевищення ліміту 8% у рядку 4.1.25 додатка РІ | За підсумками 2025 року |

Додаток БД включає розрахунок обмежень благодійної допомоги та розподіл допомоги за категоріями отримувачів. Як уже згадували, він містить сім таблиць. Детальні роз’яснення, що саме має бути відображено у кожній з них, надані у листі ДПС від 01.10.2025 №23636/7/99-00-21-02-01-07.

Висновки

- Подання Декларації обов’язкове навіть без діяльності. Оскільки й «порожня» декларація запускає строк давності для перевірок та підтверджує фінансову звітність.

- Авансові внески слід враховувати. Для річних платників вони рідко передбачені, але винятки (торгівля пальним, дивіденди) потребують правильного відображення у додатку АВ.

- Зміни у визначенні пов’язаних осіб критично впливають на контрольовані операції. Нові пороги та економічні критерії розширюють коло контрольованих операцій та обов’язок заповнювати додаток ТЦ.

- Оновлені Переліки №1045 і №480 важливі для податкових різниць. Простого підтвердження резидентства недостатньо – потрібна довідка про сплату корпоративного податку нерезидентом, щоб уникнути збільшення фінрезультату на 30%.

- Форма Декларації оновлена, з’явилися нові додатки. Додаток БД дозволяє враховувати благодійну допомогу та пільги, а зміни в інших додатках впливають на авансові внески та податкові різниці.

- Підготовка до Декларації за 2025 рік потребує уваги до деталей: строки давності, обмеження благодійної допомоги, контрольовані операції та оновлені переліки – усе це важливо для уникнення помилок і штрафів.

Мар’яна КАВИН, власник проєкту Податковий блог Мар'яни Кавин, практикуючий бухгалтер і незалежний податковий консультант CAP, СІРА, АССА DipIFR, IFA внутрішній аудит

Читати більше:

Декларація з податку на прибуток із додатками: інструкція зі складання

Декларація з податку на прибуток: хто, коли і які додатки подає

Як заповнювати таблиці додатка БД: ключові нюанси для платників

Відновлення строку позовної давності з 04.09.2025: коли можна списати борги

Перевірки після 1095 днів: що дозволено податківцям під час війни

Строки позовної давності поновлюються: як підготуватися

Списання дебіторської заборгованості

Звіт про контрольовані операції: інструкція з подання та заповнення

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Готівкові кошти, розрахунки

08.08.2026

ФОП знімає готівку з підприємницького рахунку: банк вимагає пояснення та документи – як діяти

ФОП 2 група отримав лист з банку з вимогою надати всі документи про діяльність підприємця посилаючись на Закон №361. Також потрібно для перевірки надати підтверджувальні документи закупівлі товару і пояснення використання готівкових коштів (в дозволеному об’ємі періодично знімаються з поточного рахунку). ФОП не обліковує всі операції в господарській діяльності. Яким чином можна надати пояснення банку?

Охорона праці

08.08.2026

Як уберегти домашніх і сільськогосподарських тварин від перегріву

Держпродспоживслужба закликала власників домашніх і сільськогосподарських тварин подбати про їхній захист під час спеки, забезпечивши доступ до води, тіні та належних умов утримання. У відомстві також нагадали про заборону залишати тварин у зачинених автомобілях або на прив’язі під прямим сонячним промінням

Транспорт у діяльності

08.08.2026

Як продати або переоформити автомобіль в Україні, перебуваючи за кордоном

Українці, які перебувають за кордоном, можуть продати або переоформити автомобіль, що залишився в Україні, без особистого відвідування сервісного центру МВС. Для цього доступний онлайн-продаж через Дію або оформлення довіреності на уповноваженого представника

Е-сервіс

08.08.2026

Кіберзагрози під контролем: затверджено порядок підключення до спеціалізованої платформи

В Україні затверджено порядок приєднання до спеціалізованої платформи, яка забезпечує оперативний обмін інформацією про кіберінциденти, кібератаки та кіберзагрози. Новий механізм покликаний посилити взаємодію між державними органами, операторами критичної інфраструктури та іншими суб’єктами кібербезпеки

Транспорт у діяльності

08.08.2026

Чужі картки водія і штраф 34 тисячі: Укртрансбезпека викрила порушення на міжнародному рейсі

На Кіровоградщині під час рейдової перевірки міжнародного автобуса маршруту «Польща – Україна» інспектори Укртрансбезпеки виявили використання водіями чужих карток. За виявлене порушення перевізнику загрожує штраф у розмірі 34 тис. грн

Е-сервіс

07.08.2026

Електронний суд не працюватиме 07.08.2026 з 20:00 до 22:00 : в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 07.08.2026 з 20:00 до 22:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

Цільове фінансування

07.08.2026

Уряд змінив правила «5-7-9%»: аграріям знизили ставку до 10% та скасували важливе обмеження

Уряд оновив правила державної програми «Доступні кредити 5-7-9%», запровадивши низку важливих змін для аграріїв, бізнесу та учасників програм відновлення. Зокрема, виробники сільськогосподарської продукції отримають більше можливостей для фінансування оборотного капіталу за нижчою ставкою, а з 1 вересня запрацюють нові вимоги для учасників програми

Торгівля, послуги

07.08.2026

Поділили приміщення на магазин і салон: як подати Заяву за ф. №20-ОПП

У разі поділу одного приміщення на кілька об’єктів оподаткування різного призначення, платник податків зобов’язаний протягом 10 робочих днів подати Заяву за ф. №20-ОПП до податкового органу. У Заяві необхідно вказати інформацію про закриття попереднього об’єкта і створення нових у різних рядках, кожному з яких буде присвоєно окремий ідентифікатор

Е-сервіс

07.08.2026

Чи потрібно змінювати КЕП від ДПС через перехід на стандарт «Купина»

Запровадження нових стандартів криптографічного захисту не означає автоматичної заміни чинних кваліфікованих електронних підписів. У ДПС пояснили, чи залишатимуться дійсними КЕП, видані КНЕДП ДПС, після переходу на новий стандарт «Купина» та чи потрібно користувачам отримувати нові сертифікати

ФОП

07.08.2026

Банк нарахував проценти ФОП: як їх оподатковують та чи впливають вони на дохід

ФОП нерідко отримують від банків проценти на залишок коштів на поточному рахунку, відкритому для ведення підприємницької діяльності. Через це виникає запитання: чи потрібно включати такі суми до підприємницького доходу та сплачувати з них податки як із доходу ФОП. Податкове законодавство розмежовує доходи від господарської діяльності та пасивні доходи фізичної особи. Саме тому проценти, нараховані банком на залишок коштів, мають окремий порядок оподаткування

Військовий облік

07.08.2026

Міноборони отримає дані про роботу, доходи та місце проживання українців: що змінюється

Кабмін запустив масштабну звірку даних військового обліку через інформаційні ресурси ДПС та Державної міграційної служби. Протягом 90 днів податкова передасть Міноборони інформацію про чоловіків віком від 18 до 60 років, включаючи відомості про місце роботи, доходи та персональні дані. Паралельно ДМС синхронізує з Реєстром призовників паспортні дані, місце проживання, громадянство та навіть відцифрований образ обличчя. Якщо людини ще немає у військовому реєстрі, система автоматично сформує для неї цифровий профіль на підставі отриманої інформації

Військовий збір

07.08.2026

Військовий збір для ФОП: термін сплати не переноситься через вихідні чи свята

Граничний строк сплати авансового внеску з військового збору для ФОП – єдинників 1, 2 та 4 групи, у разі якщо останній день строку його сплати припадає на вихідний або святковий день, не переноситься на операційний день, що настає за вихідним або святковим днем

Вечірній бухгалтер

07.08.2026

⚡ «Є!» – пишуть про Квитанцію №2. Exit tax і 30% «за схеми»: нові податки від Мінфіну. Зарплатну реформу готують до фіналу. Лікарняні перепишуть. Штрафи бухгалтерам – теж. 🙋♀️ Вечірній бухгалтер від 07.08.2026

Коротко, структурно, зрозуміло розповідаємо про головні бухгалтерські новини на цей час. Радимо кращі статті та консультації дня, даємо зразки документів. І зовсім трошки професійного гумору 😉

Особи з інвалідністю

07.08.2026

Норматив робочих місць для осіб з інвалідністю змінять: кого не враховуватимуть у розрахунку

Уряд готує зміни до правил розрахунку нормативу робочих місць для працевлаштування осіб з інвалідністю. Відповідний проєкт постанови Кабміну вже оприлюднений для громадського обговорення. Документ пропонує не враховувати окремі штатні одиниці під час визначення середньооблікової чисельності працівників. Йдеться про посади, виконання обов'язків за якими здійснюється безпосередньо на територіях активних бойових дій

Особи з інвалідністю

07.08.2026

Звітуємо до 10 серпня, а сплачуємо до 19: внесок на підтримку працевлаштування осіб з інвалідністю

З 1 січня 2026 року роботодавці зобов’язані звітувати та сплачувати внесок на підтримку працевлаштування осіб з інвалідністю за новими правилами. Базовим звітним періодом визначено календарний квартал. Звіт подається до податкового органу протягом 40 календарних днів після закінчення кварталу, а сплата внеску здійснюється протягом 10 календарних днів після граничного строку подання звіту

РРО / ПРРО, фіскальні чеки

07.08.2026

Після зміни КЕП у ПРРО зникла історія операцій: що робити

зіткнутися з відсутністю історії розрахункових операцій. У ДПС пояснили, що в такому випадку проблему можна вирішити оновленням програмного забезпечення ПРРО. Також податківці нагадали про обов’язок подати повідомлення за формою J/F1391802 із даними нового сертифіката відкритого ключа

Звільнення, скорочення

07.08.2026

Звільнення за станом здоров'я: які потрібні документи

Невідповідність працівника займаній посаді за станом здоров’я може бути підтверджена: довідкою закладу охорони здоров’я, яка містить інформацію про заключний висновок лікарсько-консультативної комісії щодо зміни місця роботи