Наказ Міністерства фінансів України від 07.11.2025 №560 «Про внесення змін до форми довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань) та Порядку оформлення і видачі довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань)», вніс наступні зміни:

1. Викласти примітку «*» в такій редакції:

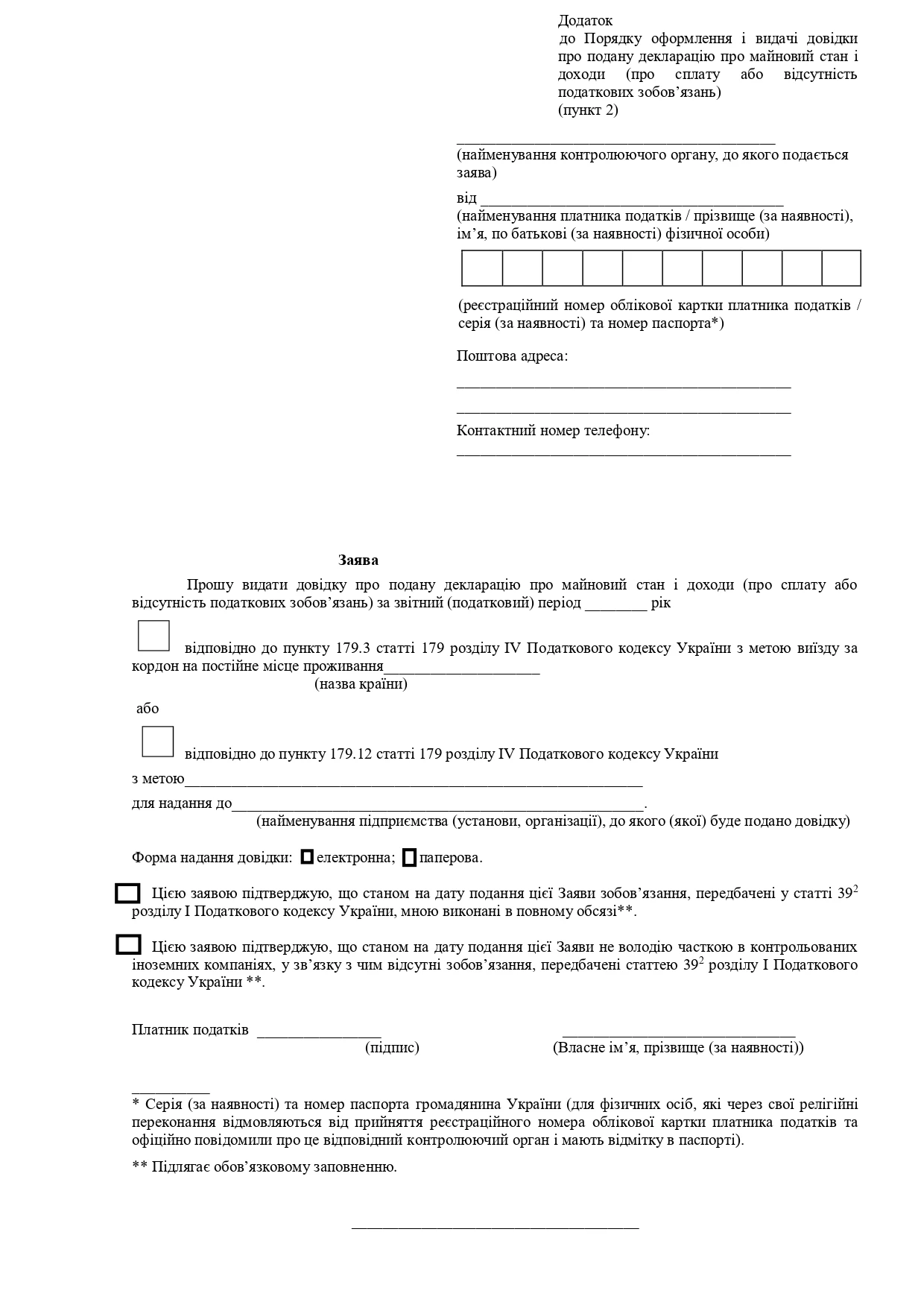

* Для платників податку, визначених пунктом 179.3 статті 179 розділу IV Податкового кодексу України, ця довідка видається за відсутності заборгованості зі сплати податку на доходи фізичних осіб та військового збору, а також за умови відсутності невиконаних зобов’язань, визначених відповідно до статті 392 розділу І Податкового кодексу України.

2. пункт 6 Порядку оформлення і видачі довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань), затвердженого наказом Мінфіну від 13.06.2017 №568 викласти в такій редакції:

«6. Після надходження податкової декларації cтруктурний підрозділ відповідного територіального органу ДПС, який виконує функції з адміністрування податку на доходи фізичних осіб, зобов’язаний перевірити: 1) достовірність визначених у декларації доходів шляхом звірки з даними, наявними в інформаційних системах контролюючого органу; 2) обґрунтованість застосування ставок податку на доходи фізичних осіб, військового збору; 3) правильність визначення податкових зобов’язань та повноту їх сплати. У разі отримання Заяви з посиланням на пункт 179.3 статті 179 розділу IV Кодексу структурні підрозділи відповідного територіального органу ДПС, які відповідальні за адміністрування податку та трансфертне ціноутворення (у частині функцій та процедур податкового контролю за контрольованими іноземними компаніями), зобов’язані перевірити подання звітності та/або документів (повідомлень), передбачених у статті 392 розділу І Кодексу, особами, які подали таку Заяву. У разі неподання платником податку податкової декларації, звітності та/або документів (повідомлень), зазначених у статті 392 розділу І Кодексу, та/або встановлення фактів недостовірності задекларованих доходів, та/або заниження податкових зобов’язань, та/або за наявності невиконаних зобов’язань зі сплати податку, військового збору (для платників податку – резидентів, які виїжджають за кордон на постійне місце проживання) контролюючий орган надає заявнику вмотивовану відповідь щодо відмови в наданні Довідки у строки, визначені пунктом 7 цього Порядку.»; |

4. підпункт 7 пункту 8 Порядку №568 викласти у такій редакції:

7) інформація щодо відсутності невиконаних податкових зобов’язань за даними поданої податкової декларації зазначається в Довідці станом на момент її формування тільки для платників податку, які отримують Довідку відповідно до пункту 179.3 статті 179 розділу IV Кодексу з метою виїзду за кордон на постійне місце проживання;

5. Наказ набирає чинності через 60 днів із дня його офіційного опублікування. Його було опубліковано в «Офіційному віснику» від 23.12.2025. Відповідно норми наказу почнуть діяти з 21 лютого 2026 року.

Джерело: Мінфін