- Як реагує податкова у разі подання збиткової декларації

- Як «згадати» збитки минулих періодів і подати уточнюючу декларацію

- Що робити, якщо на рахунку немає коштів для сплати податку на прибуток

- Висновки

Розберемо три ключові запитання, які на практиці найчастіше викликають складнощі під час подання податкової декларації з податку на прибуток підприємств (далі – Декларація).

По-перше – чи варто подавати Декларацію зі збитком і як у таких випадках зазвичай реагує податкова.

По-друге – як правильно врахувати «забуті» збитки минулих періодів, якщо підприємство вирішило відобразити їх зараз. Покажемо на числовому прикладі.

І по-третє – що робити, якщо на момент декларування кошти є «на папері», але фактично на рахунку їх немає для сплати. Адже в такому разі без своєчасної оплати виникають штрафні санкції та пеня, тому окремо розглянемо, чи є варіанти, які дозволяють мінімізувати такі наслідки.

Як реагує податкова у разі подання збиткової декларації

Почнемо з найчастішої ситуації – коли підприємство подає Декларацію зі збитком. Формально це абсолютно допустима податкова реальність, але на практиці саме вона найчастіше викликає додаткову увагу контролюючих органів.

Практика реагування податкової різна і залежить від регіону, конкретної інспекції та навіть від підходів окремих інспекторів.

Є ситуації, коли податкова взагалі ніяк не реагує на збиткову декларацію – її приймають без зауважень. Це стосується не лише річної звітності, а й, наприклад, квартальної. Зокрема, коли платники з доходом понад 40 млн грн за попередній рік подають Декларацію за перший квартал і отримують збиток – інколи це проходить без будь-якої реакції.

Інший варіант – податкова надсилає запит із проханням надати пояснення: за рахунок чого сформувався від’ємний результат і чому підприємство не отримало прибуток, з якого можна було б сплатити податок.

Є й третій підхід: податкова «рекомендує» подати нульову Декларацію, а вже потім уточнити показники, щоб не створювати негативну статистику.

Водночас варто чітко розуміти: штучне завищення об’єкта оподаткування не гарантує жодного «захисту» під час перевірки. Незалежно від того, які показники зараз покажете, це не вплине на можливі донарахування за результатами перевірки. Це просто варто прийняти як факт.

Як «згадати» збитки минулих періодів і подати уточнюючу декларацію

Друга ситуація – підприємство вирішило пригадати старі збитки, які раніше не декларувало. Як це зробити правильно?

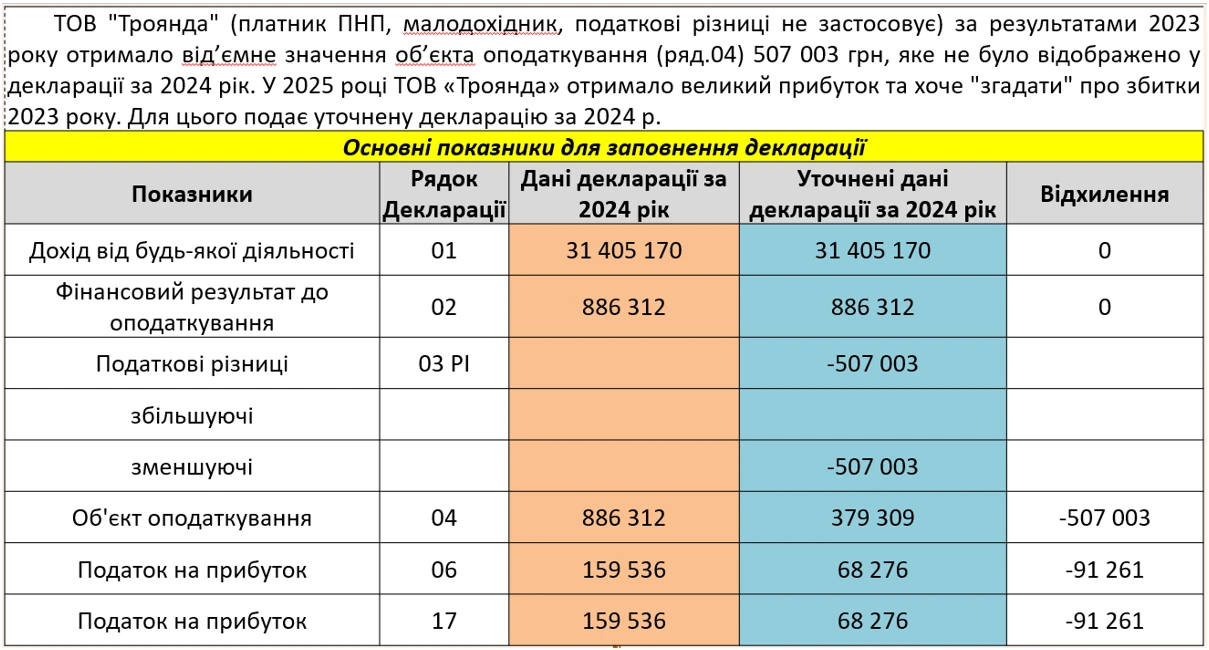

Покажемо на простому числовому прикладі (див. рис. 1).

Рис. 1

Отже, маємо платника податку на прибуток, малодохідник, без застосування податкових різниць. За результатами 2023 року підприємство отримало від’ємне значення об’єкта оподаткування (рядок 04 Декларації) у сумі 507 003 грн. Важливо: йдеться не про збиток у бухобліку, а саме про показник декларації.

Це від’ємне значення не було перенесене до Декларації за 2024 рік. Тобто збиток «загубили» і не врахували в наступному періоді. Пройшов 2024 рік, і вже за результатами 2025 року (або, наприклад, – першого кварталу 2026 року, тут період не принциповий) підприємство отримує прибуток і хоче повернутися до тих «забутих» збитків 2023 року.

Що для цього потрібно? Передусім – перевірити строки. У нашому випадку строк для уточнення ще не сплив. Але важливо пам’ятати: такі помилки, як неперенесені збитки, не можна тримати «вічно».

Загальне правило – три роки з граничного строку подання Декларації за відповідний період. Саме протягом цього часу можна «оживити» збитки через уточнення. Це логіка ст. 102 Податкового кодексу України (далі – ПКУ). Водночас, якщо говоримо про періоди, на які впливали карантинні чи воєнні обмеження (мораторій на перевірки, зупинення строків давності), цей період додають до базових трьох років

Докладніше про це читайте у статтях:

- Позовну давність відновлено: як обчислювати строки з урахуванням призупинення на час карантину та воєнного стану

- Строк позовної давності – перебіг поновлено: що з обліком і оподаткуванням

Але якщо брати умовно «звичайну» ситуацію, наприклад 2025 рік, коли строки вже не зупиняли, – орієнтуємось саме на класичні три роки, відраховані від граничної дати подання Декларації.

У нашому прикладі цей строк не сплив, тому підприємство ще має можливість виправити ситуацію і врахувати раніше не задекларовані збитки. Більше того, станом на зараз у межах строку давності можна «реанімувати» навіть значно давніші періоди (2018–2019 роки, наприклад) – за умови правильного розрахунку цього строку.

Перш ніж подавати уточнюючу Декларацію, потрібно обрати спосіб виправлення: або коригувати показники у поточній Декларації через додаток ВП, або подавати окрему уточнюючу Декларацію.

Варіант із додатком ВП підходить лише тоді, коли ви готові дочекатися наступного звітного періоду, за який будете звітувати. Тобто, поки не завершиться поточний період, виправити помилку через ВП не вийде.

Крім того, через ВП можна виправити лише один звітний період. А у випадку з неперенесеними збитками помилка часто «тягнеться» через кілька періодів – особливо якщо звітність квартальна.

І ще один важливий момент: через ВП не виправляють помилки, яких припустилися в додатках. Причина проста – разом із ВП додатки не подають. А у нашій ситуації помилка якраз у додатку: підприємство не перенесло від’ємне значення попереднього року (йдеться рядок 3.2.4. додатка РІ).

Тому варіант із ВП тут фактично не працює – виправляти слід через уточнюючу Декларацію.

Подання уточнюючої Декларації, по суті, досить просте: потрібно перезаповнити Декларацію так, ніби помилки не було, і подати її разом з усіма додатками, які були у первинній звітності та додатково заповнити виправний блок.

Дивимось на приклад. У декларації за 2024 рік не перенесли збиток 2023 року. Отже, саме за 2024 рік і потрібно подавати уточнюючу Декларацію.

Зручно для себе зробити порівняльну таблицю (наприклад, в Excel): окремо показати, як задекларували, і як мало бути без помилки. В «уточнених» даних відобразити перенесення від’ємного значення через зменшувальні різниці (відповідні рядки додатка РІ). У результаті такого виправлення бачимо, що податок на прибуток за 2024 рік переплатили – саме через те, що збиток не врахували вчасно.

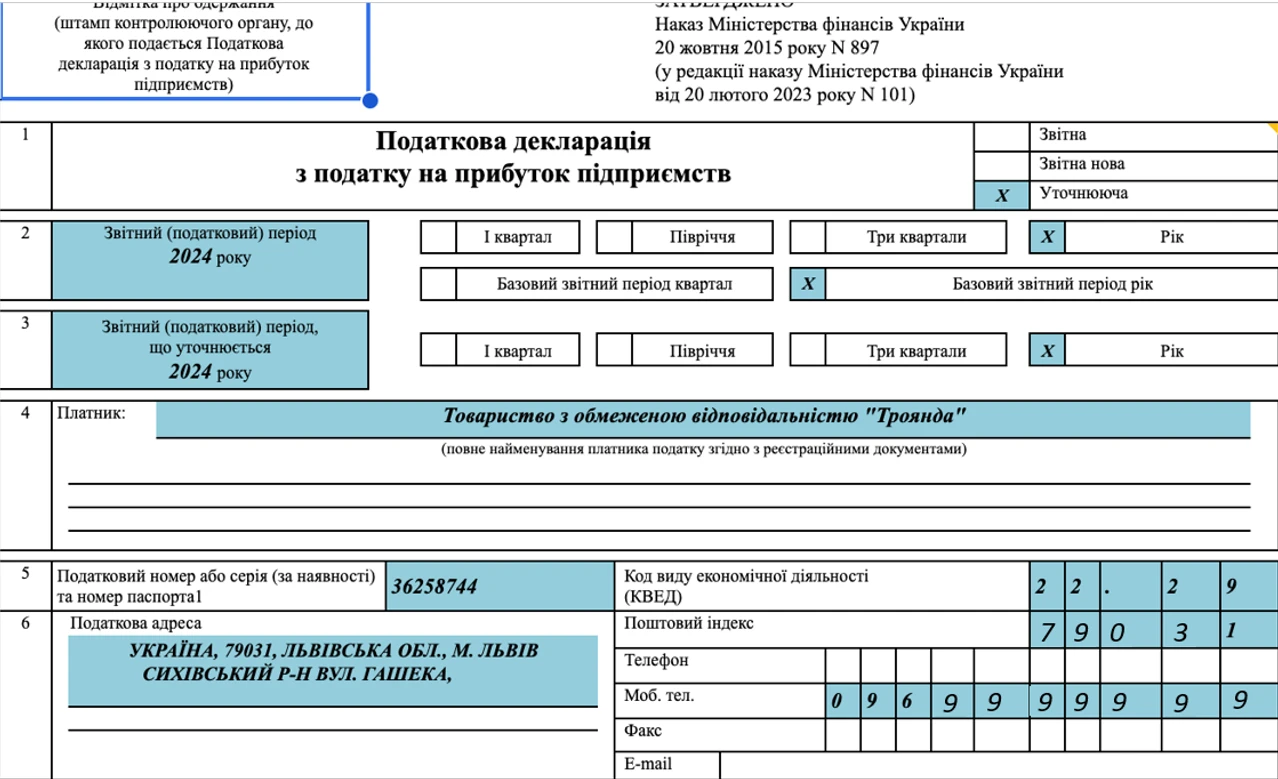

Наступний момент – особливості заповнення «шапки» уточнюючої Декларації (див. рис. 2).

Рис. 2

Коли подаємо уточнюючу Декларацію, у полі «Звітний (податковий) період», і в полі «Звітний (податковий) період, що уточнюється» зазначаємо один і той самий період – той, який виправляємо. Тобто, якщо подаємо уточнюючу за 2024 рік, то у полі 2 і 3 ставимо «2024».

Уточнюючу Декларацію подають до того періоду, в якому помилка виникла вперше. Саме тому за нашим прикладом виправляємо 2024 рік. Але якщо б звітність була квартальною, тоді довелося б уточнювати послідовно всі періоди, куди «перекочувала» помилка: перший квартал, півріччя, 9 місяців, рік

Ще один нюанс: подання уточнюючої Декларації фактично «обнуляє» строк давності для перевірки – ті самі три роки починають відраховуватися заново з моменту подання уточненки. І це теж потрібно враховувати, хоча інколи виправлення все одно того варте.

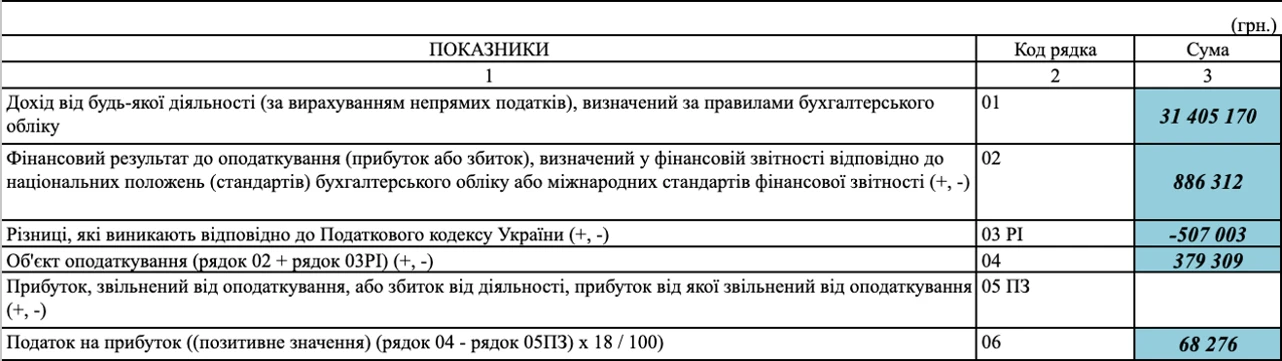

Тепер щодо заповнення самої Декларації. Заповнюємо її так, ніби помилки не було (див. рис. 3).

Рис. 3

У нашому випадку з’являються зменшувальні податкові різниці (рядок 03 РІ) – саме за рахунок перенесення від’ємного значення. Відповідно, різниці дають «мінус» (у прикладі це «- 507 003»).

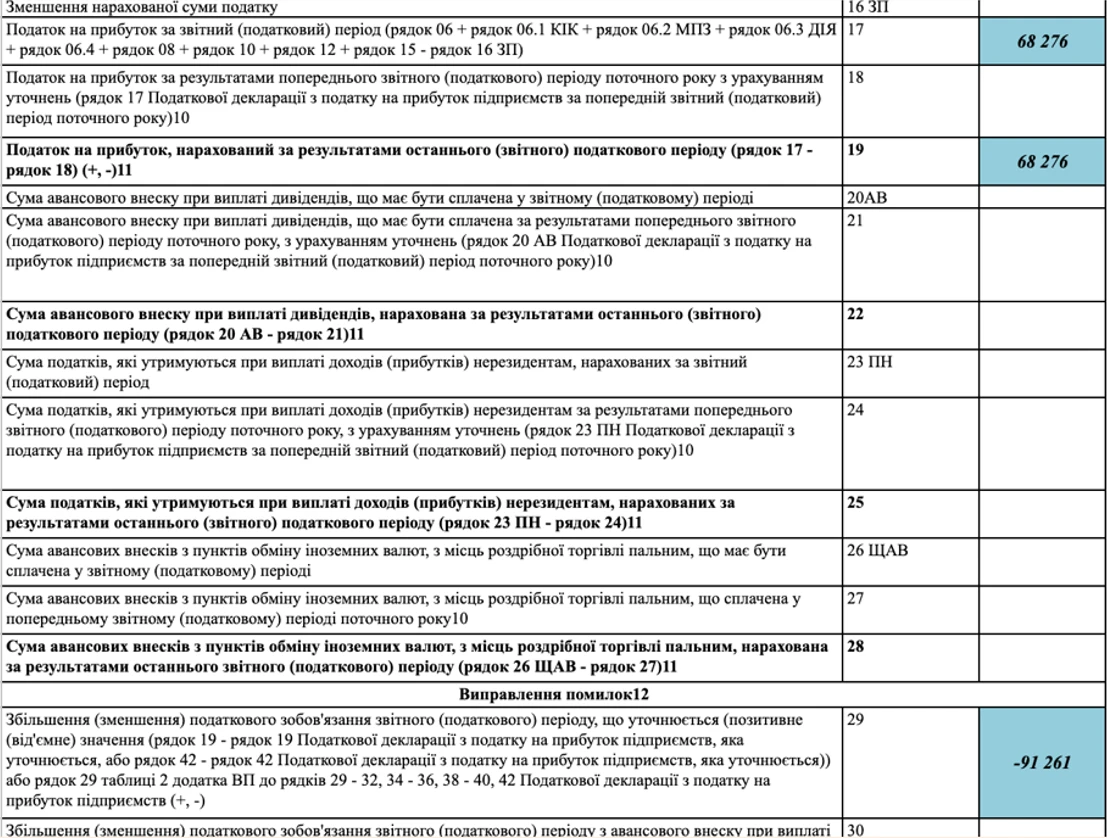

Далі перераховуємо об’єкт оподаткування (див. рис. 4):

Рис. 4

Для цього беремо фінрезультат (у прикладі 886 312 грн) і зменшуємо його на податкові різниці. Через це об’єкт оподаткування зменшується, і податок на прибуток рахуємо вже з нової бази – 18% становить 68 276 грн.

І тепер ключове: виправний блок. Якщо його не заповнити, подання уточнюючої Декларації фактично не матиме жодного ефекту. В описаному випадку це рядок 29. Тут ми показуємо різницю між уточненим податковим зобов’язанням і тим, що було задеклароване раніше (помилкове). Тобто: нове зобов’язання мінус старе. У результаті отримуємо від’ємне значення (за прикладом - 91 261 грн), адже нова сума менша за попередню. І тут дуже важливо не загубити знак «мінус». Якщо поставити просто «91 261» без мінуса, система сприйме це як збільшення зобов’язання – і в інтегрованій картці платника з’явиться донарахування на цю суму. Тобто, ефект буде такий що замість того, щоб зняти зобов’язання, ми його донарахуємо та подвоїмо. Це, до речі, доволі типова помилка. Отже, якщо зменшуємо зобов’язання – у рядку 29 має стояти число з мінусом, якщо збільшуємо (тобто раніше занизили) – буде плюсове значення.

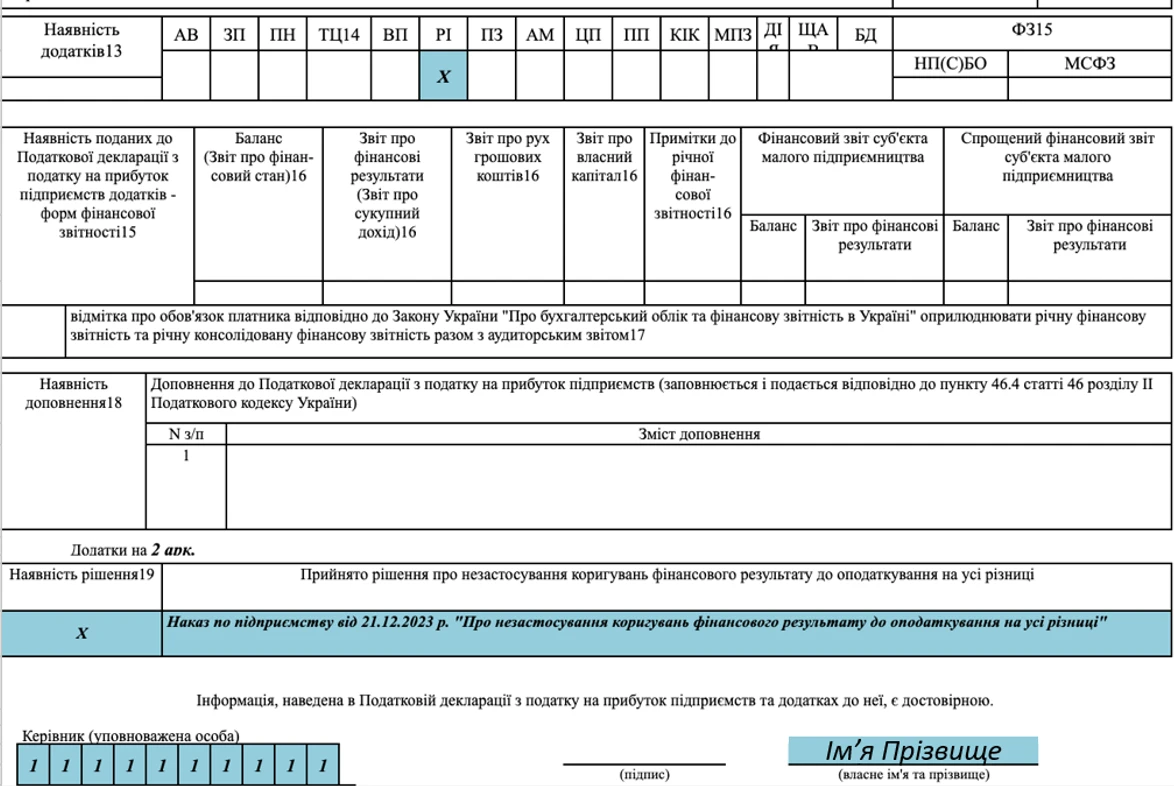

Не забуваємо також проставити позначку щодо подання додатка РІ і зазначити причину виправлення (див. рис. 5).

Рис. 5

Формально це може бути, наприклад, технічна помилка – класична ситуація, коли був «збій програми», бо, як відомо, бухгалтери не помиляються 😉

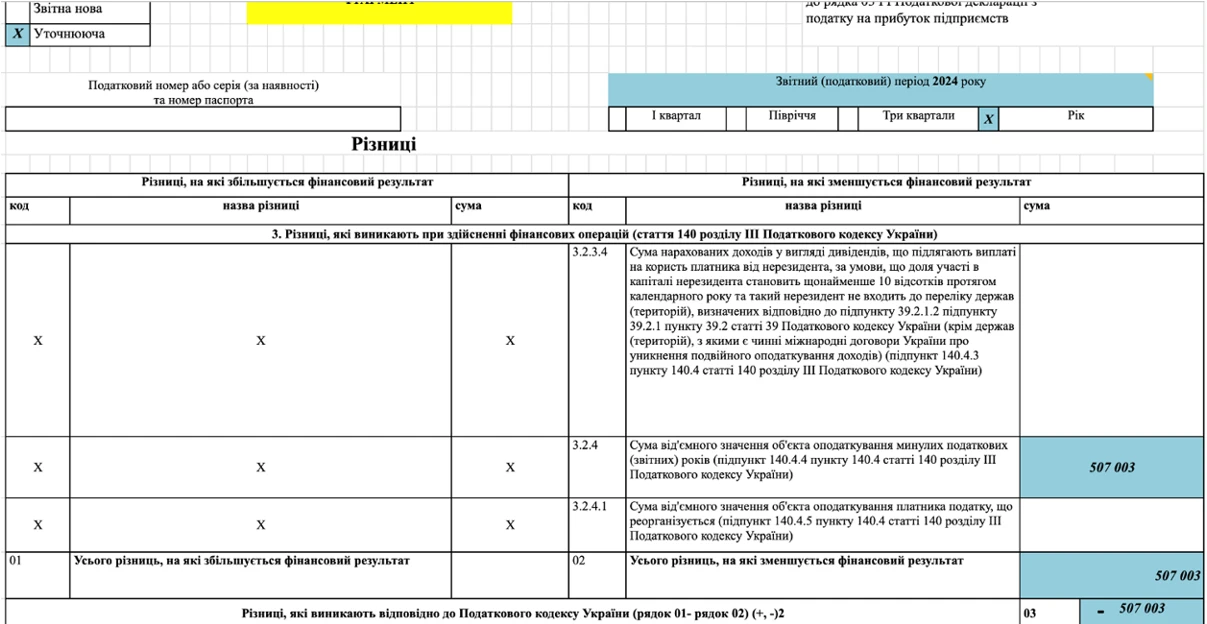

У самому додатку РІ, в уточнюючому фрагменті, відображаємо неперенесене раніше від’ємне значення у рядку 3.2.4 (див. рис. 6).

Рис. 6

Строк для такого виправлення – три роки з граничної дати подання Декларації, плюс періоди зупинення строків (карантин, воєнний стан), якщо уточнення стосується відповідних років

Що робити, якщо на рахунку немає коштів для сплати податку на прибуток

Ситуація цілком життєва. Таке трапляється, і тут важливо не діяти «на автоматі», а зважити варіанти й застосувати професійне судження. Озвучимо підхід, який можна використати, а далі – рішення за платником.

Уявімо: декларацію подавати потрібно зараз, сума податку до сплати значна, але на дату граничного строку сплати коштів ще немає. При цьому ви очікуєте надходження – наприклад, повернення депозиту або оплату від контрагента. Тобто гроші будуть, але трішки пізніше.

Один із можливих варіантів – діяти у два кроки:

- Спочатку подати Декларацію з тим зобов’язанням, яке фактично можете сплатити (наприклад, навіть із нульовими показниками).

- Після надходження коштів – подати уточнюючу Декларацію.

Увага! Ключовий момент: перед поданням уточнюючої потрібно сплатити суму податку. Тобто спочатку – оплата (наприклад, умовний «мільйон»), і лише потім – подання уточнюючої Декларації з правильними показниками

Такий підхід дозволяє уникнути штрафу за несплату узгодженого податкового зобов’язання, а також не допустити виникнення податкового боргу.

Що стосується штрафів за саме уточнення – у поточних умовах їх можна уникнути. Це пов’язано з дією спеціальних норм (зокрема, п. 69.38 підрозд. 10 розд. ХХ ПКУ), які на період воєнного стану передбачають послаблення відповідальності. Якщо самостійно виправите заниження, штрафних санкцій у такому випадку не буде. Але одразу зауважимо – це не «інструкція, як не платити», і не варіант для зловживань. Це радше вихід для ситуації, коли вже інакше діяти неможливо або помилки вже припустилися.

Тому не варто робити висновок, що йдеться про «обхід» зобов’язань. Тут просто показуємо логіку: що буде, якщо обрати той чи інший шлях, і як це працює на практиці. Кожен вибір – це винятково професійне рішення платника податків, який має бути впевнений у тому, що робить: відкрили норму, проаналізували, співставили ризики – і свідомо прийняли рішення.

Отже, якщо коштів зараз немає, один із варіантів – подати Декларацію з нульовим або тимчасово заниженим зобов’язанням, а пізніше, коли з’являються кошти, подати уточнюючу Декларацію. Причому спочатку має бути сплата, і лише потім – уточнююча Декларація.

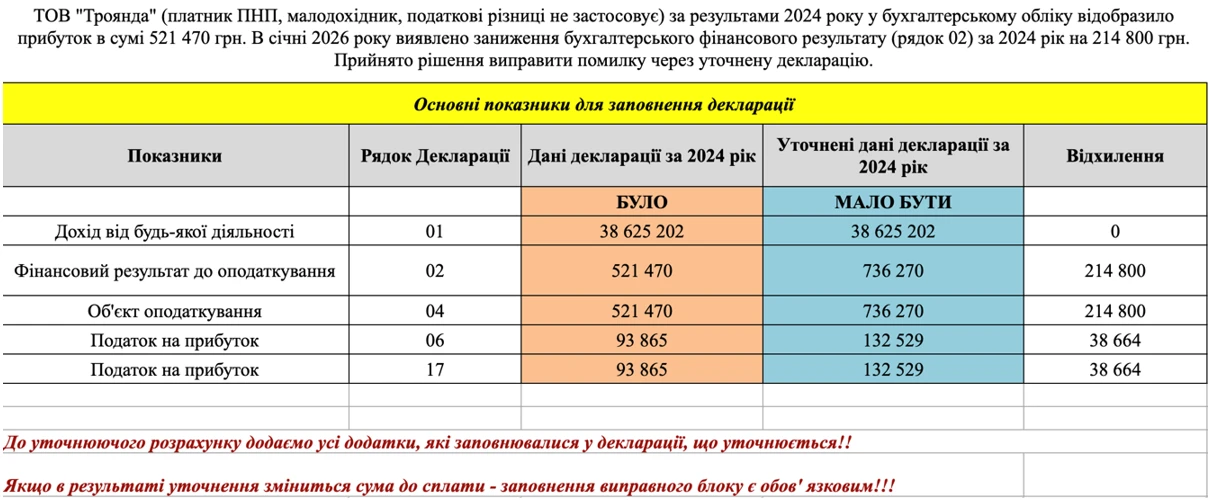

Тепер розглянемо приклад, коли йдеться не про «тимчасову відсутність коштів», а про виправлення заниження податкового зобов’язання (див. рис. 7).

Рис. 7

Як бачимо, малодохідник за результатами 2024 року задекларував прибуток у сумі 521 470 грн. У січні 2026 року виявив заниження фінансового результату (рядок 02) за 2024 рік на суму 214 800 грн.

Отже, уточнюємо декларацію за 2024 рік: порівнюємо показники, які були подані, з тими, які мали бути без помилки. Для зручності це робимо через робочу таблицю: «як було» і «як має бути».

До уточнюючого розрахунку обов’язково додаємо всі додатки, які подавали разом з первинною Декларацією.

Якщо уточнення призводить до збільшення податкового зобов’язання, суму до сплати потрібно перерахувати і сплатити до подання уточнюючої Декларації

Окремо – виправний блок. Якщо змінилася сума зобов’язання, його заповнення є обов’язковим. Це той самий рядок 29, про який ми вже говорили.

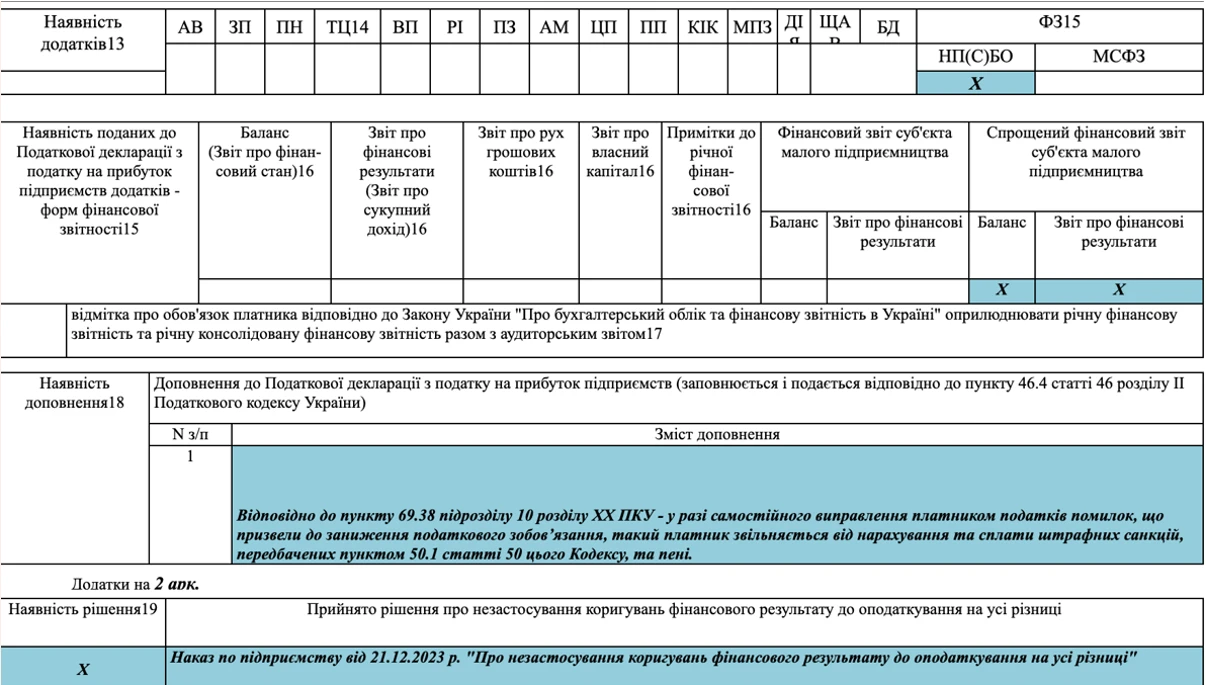

Отже, подаємо уточнення за 2024 рік. У другому та третьому полях зазначаємо саме цей рік і обираємо базовий звітний період – «рік». Далі Декларацію фактично заповнюємо заново – так, ніби помилки не було. Окремої форми для уточнення немає, тому просто перезаповнюємо показники коректно. Після цього переходимо до виправного блоку. У рядку 29 відображаємо різницю між уточненим зобов’язанням і раніше задекларованим. У цьому випадку він матиме додатне значення, оскільки ми порівнюємо нове зобов’язання зі старим і отримуємо збільшення. Штраф і пеню не показуємо – працює п. 69.38 підрозд. 10 розд. ХХ ПКУ. Щоб уникнути зайвих питань, це варто прямо прописати в доповненні (див. рис. 8):

Рис. 8

Це радше «страхувальна» дія – на випадок, якщо контролюючий орган раптом не зверне на це увагу або трактуватиме ситуацію інакше.

Висновки

- Подання збиткової Декларації – нормальна практика, але може привернути увагу податкової. Утім це не порушення саме по собі і не підстава для автоматичних донарахувань.

- «Забуті» збитки можна врахувати через уточнюючу Декларацію в межах строку давності. Виправляємо саме той період, де помилка виникла, перезаповнюємо звітність і не забуваємо про виправний блок – від нього залежить результат.

- Якщо коштів на сплату немає, рішення потребує зваженого підходу. Один із варіантів – розвести у часі подання та сплату через уточнення, але з чітким дотриманням логіки: спочатку оплата – потім уточнююча Декларація.

- У будь-якому сценарії ключове – контроль строків, коректне заповнення і розуміння наслідків кожного кроку. Це якраз той випадок, де деталі вирішують якщо не усе, то багато.

Мар’яна КАВИН, власник проєкту Податковий блог Мар'яни Кавин, практикуючий бухгалтер і незалежний податковий консультант CAP, СІРА, АССА DipIFR, IFA внутрішній аудит

Шаблони та зразки документів:

Податкова декларація з податку на прибуток

Читайте більше:

Податок на прибуток: платники, ставки, строки сплати, відповідальність

Декларація з податку на прибуток із додатками: інструкція зі складання

Декларація з податку на прибуток: хто, коли і які додатки подає

П’ять змін 2025 року, що вплинули на річне декларування податку на прибуток

Строк позовної давності – перебіг поновлено: що з обліком і оподаткуванням