- Крок перший. Розраховуємо суму допомоги по вагітності та пологах для ФОП

- Крок 2. Відкриваємо рахунок для зарахування лікарняних

- Крок 3. Подаємо довідкову декларацію за 2026 рік

- Крок 4. Отримуємо довідку про відсутність заборгованості зі сплати ЄСВ

- Крок 5. Формуємо довідку ОК-7

- Крок 6. Подаємо заяву-розрахунок

- Крок 7. Надсилаємо повідомлення про виплату коштів застрахованим особам до ПФУ

- Крок 8. Подаємо звітність до ДПС

- Оподаткування допомоги по вагітності та пологах

- Подовження лікарняного по вагітності та пологах: як оплатити

- Висновки

Крок перший. Розраховуємо суму допомоги по вагітності та пологах для ФОП

Насамперед нагадаємо, що середньоденна допомога визначається шляхом ділення доходу, з якого сплачений ЄСВ в розрахунковому періоді, на кількість днів в такому періоді. (п. 3 Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.2001 №1266).

Розрахунковий період – 12 місяців, що передують місяцю відкриття листка непрацездатності.

Якщо з дати державної реєстрації ФОП минуло менше 12 місяців, до розрахунку включаються лише повні календарні місяці з 01-го по 01-ше число.

З розрахункового періоду виключаються періоди, за які ЄСВ за ФОП був сплачений роботодавцем.

Перелік роботодавців визначено п. 1 ст. 4 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон №2464)

До них, зокрема, належать органи та організації, які виплачують допомогу при народженні дитини, по догляду за дитиною, а також грошове забезпечення військовослужбовцям.

Розмір допомоги по вагітності та пологах обчислюється виходячи із доходу ФОП, з якого сплачено страхові внески. Дохід визначається за даними Додатку 1 до декларації платника єдиного податку або Додатку ЄСВ 1 декларації про майновий стан.

Зверніть увагу! Розмір допомоги по вагітності і пологах не залежить від загального страхового стажу. Допомога по вагітності та пологах з першого дня оплачується за рахунок ПФУ

Для суми допомоги передбачено обмеження як максимальної, так і мінімальної суми.

Мінімальні та максимальні обмеження для декретних виплат

Сума допомоги по вагітності та пологах у розрахунку на місяць не може бути меншою за розмір допомоги, обчислений із мінімальної заробітної плати, встановленої на час настання страхового випадку (ч. 2 ст. 19 Закону України від 23.09.1999 №1105 «Про загальнообов’язкове державне соціальне страхування», далі – Закон № 1105).

Тобто середньоденна допомога у 2026 році не може бути менше ніж:

8647 : 30,44= 284,07 грн.

Зверніть увагу! Допомога по вагітності та пологах не може бути менше ніж 35792,82 грн (284,07 грн × 126 к. дн.)

Максимальна сума допомоги по тимчасовій непрацездатності в розрахунку на місяць не повинна перевищувати розмір максимальної величини бази нарахування ЄСВ, з якої сплачено страхові внески.

Тому у 2026 році середньоденна допомога не може перевищувати: 172940 грн : 30,44 = 5681,34 грн.

За відсутності протягом 12 місяців перед настанням страхового випадку 6 місяців страхового стажу, слід застосовувати обмеження: допомога по вагітності та пологах розраховується виходячи з доходу, з якого сплачений ЄСВ, але не більше за розмір допомоги, обчислений із двократного розміру мінімальної заробітної плати, встановленої на час настання страхового випадку (п. 2 ч. 4 ст. 12 Закону №1105).

Тобто за відсутності стажу середньоденна допомога по вагітності та пологах у 2026 році не може перевищувати: 8647 грн х 2 : 30,44 = 568,13 грн.

Що впливає на розмір допомоги: приклади розрахунків

ФОП щомісяця сплачувала ЄСВ в розмірі 5000 грн. В червні 2026 р. жінці відкритий лікарняний по вагітності та пологах. Розрахунковий період червень 2025 – травень 2026 року. Кількість днів в розрахунковому періоді – 365.

Визначимо щомісячний дохід, з якого сплачений ЄСВ: 5000,00 × 100 : 22 = 22727,27 грн.

Виходячи з цього, розмір середньоденної допомоги складає: 22727,27 грн × 12 міс. : 365 к. дн. = 747,20 грн.

Сума декретних має бути нарахована у розмірі: 747,20 × 126 = 94147,20 грн.

Зверніть увагу! Сплата ЄСВ в розмірі, більшому за мінімальний, збільшує розмір декретних

ФОП зареєстровано 12.02.2026. Було сплачено ЄСВ за лютий-квітень в розмірі 7040 грн за кожний місяць. У травні відкрито лікарняний.

В розрахунковому періоді (березень - квітень) – 61 день.

Дохід, з якого сплачений ЄСВ за місяць: 7040 грн × 100 : 22 = 32000 грн.

Визначимо середньоденну допомогу: 32000 грн х 2 міс. : 61 к дн. = 1049,18 грн.

До відкриття підприємницької діяльності жінка не працювала, тож у неї відсутні 6 місяців страхового стажу перед настанням страхового випадку. Тому застосовуємо обмеження щодо максимального середньоденного розміру допомоги – не більше 568,13 грн.

Тож сума декретних складає: 568,13 грн × 126 к. дн. = 71584,38 грн.

ФОП відкрито лікарняний по вагітності та пологах в червні 2026 р.

Розрахунковий період червень 2025 – травень 2026 року. Жінка до лютого 2026 р. включно отримувала допомогу при народженні дитини (860 грн щомісяця).

Оскільки за жовтень 2025 – лютий 2026 ФОП була звільнена від сплати ЄСВ за себе і за ці місяці ЄСВ сплачений роботодавцем (ПФУ), період жовтень-лютий виключається із розрахункового періоду. В розрахунковому періоді залишається 214 днів.

За червень – вересень 2025 ФОП сплачувала ЄСВ в розмірі 1760 грн на місяць, за березень – травень – виходячи з подвійної мінімальної зарплати.

Середньоденна допомога становить: (8000 х 4 міс. + 17294 х 3 міс) : 214 =391,97 грн.

Крок 2. Відкриваємо рахунок для зарахування лікарняних

Для отримання декретних ФОП має відкрити окремий поточний рахунок (2604) для зарахування страхових коштів. Рахунок відкривається в будь-якому банку.

Кошти, зараховані на окремий рахунок, слід перевести на особисту картку або зняти в касі банку готівкою. Декретні виплати не можна спрямувати на підприємницький рахунок.

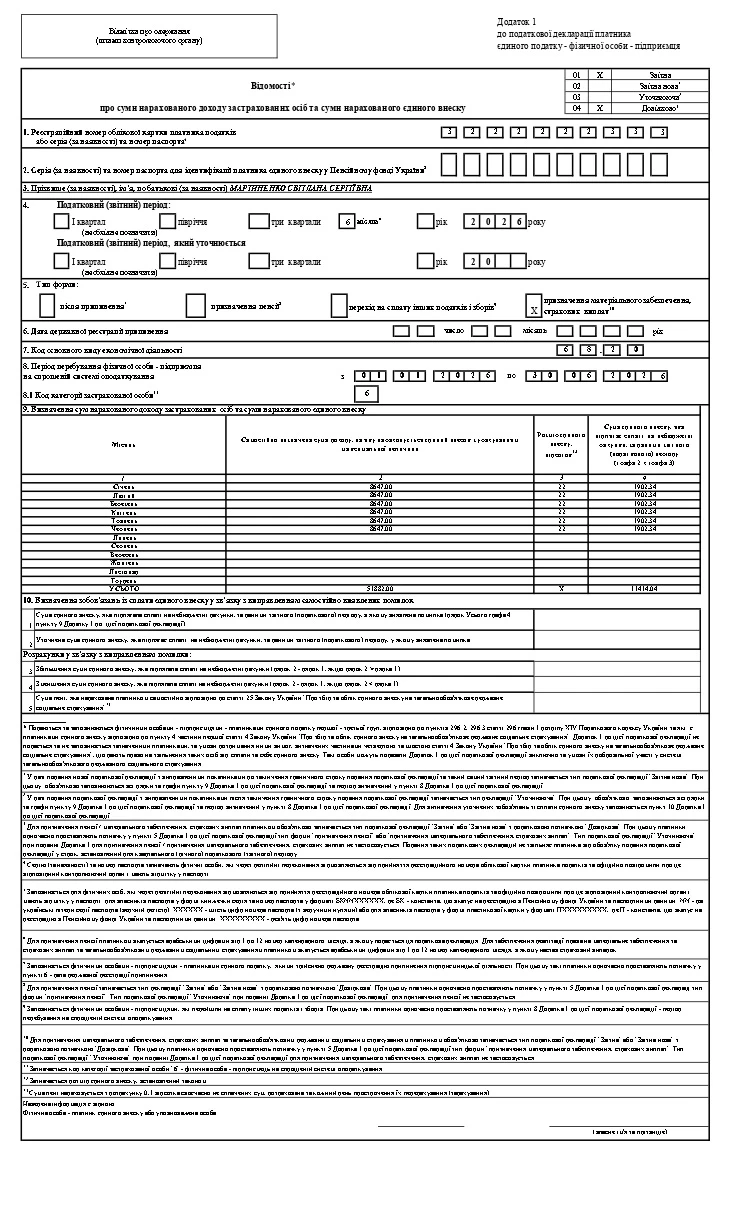

Крок 3. Подаємо довідкову декларацію за 2026 рік

Для того, щоб дані про сплату ЄСВ і суму доходу, яка враховується при обчисленні лікарняних, потрапили до ПФУ, слід подати довідкову декларацію. Щоб підтвердити статус застрахованої особи, ЄСВ необхідно сплатити за місяць, в якому відкритий лікарняний.

Задекларувати потрібно сплату ЄСВ за період січень - місяць відкриття лікарняного. Показники по доходу не заповнюйте.

Декларація та Додаток 1 створюються з позначкою Звітна + Довідково.

У розділі 2 декларації повинно бути вказано місяць і рік відкриття лікарняного по вагітності та пологах.

У розділі 4 Додатку 1 також зазначаєте місяць та рік відкриття лікарняного.

У розділі 5 – позначка «призначення матеріального забезпечення».

У розділі 8 період перебування на спрощеній системі з початку перебування в поточному році до останнього числа місяця, в якому відкритий лікарняний.

У розділі 9 повинно бути вказано нарахування по ЄСВ за період зазначений в розділі 8. Інші рядки залишаєте порожніми.

ФОП перебувала на спрощеній системі з початку року.

ЄСВ сплачувала в мінімальному розмірі.

Лікарняний відкритий в червні 2026 року.

Зразок заповнення Додатка 1

Зверніть увагу! Дані по сплаті ЄСВ обов’язково продублюйте в Додатку 1 річної декларації

Крок 4. Отримуємо довідку про відсутність заборгованості зі сплати ЄСВ

Після подання декларації слід отримати Довідку про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи для отримання інформації про відсутність заборгованості.

Заява про надання довідки подається підприємцем на його вибір:

- у паперовій формі - до ДПІ за основним місцем обліку;

- в електронній формі - на адресу контролюючого органу через приватну частину електронного кабінету. Ідентифікатор заяви F1300306.

В рядку 1 заяви зазначайте назву ДПІ, в якій перебуваєте на обліку.

В рядку 2 – заповніть особисті дані ФОП.

В рядку 3 обирайте пункт 1 частини 1 статті 6 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» № 2464-VI від 8 липня 2010 року.

Останнім часом отримуємо повідомлення про випадки відмови у видачі довідки про відсутність заборгованості з посиланням на Закон №2464. При цьому відмовляють не в усіх областях.

Якщо заяву відхилять, спробуйте в п. 3 написати Закон України № 922-VIII від 25.12.2025 «Про публічні закупівлі». Це не зовсім коректно, але вже маємо випадки, коли з таким формулюванням довідку надали.

В рядку 4 слід написати назву установи, до якої буде надана довідка. Зазначайте «Головне управління Пенсійного фонду України в вашій області.

В рядку 5 оберіть варіант отримання довідки – у паперовій або в електронній формі.

Крок 5. Формуємо довідку ОК-7

Довідку можна отримати в кабінеті на порталі ПФУ або через Дію.

Авторизуйтесь на порталі ПФУ. В меню «Комунікації з ПФУ» натисніть «Запит на отримання електронного документу».

У вікні, що відкриється, у рядку «Тип звернення» оберіть «Довідка ОК-7».

В інші рядки дані підтягуються автоматично.

Перевірте актуальність даних і відправте запит до ПФУ. Через декілька хвилин довідка з’явиться в меню «Мої звернення».

Щоб сформувати довідку в додатку Дія, відкрийте меню «Сервіси», оберіть вкладку «Довідки та витяги», натисніть «Довідка ОК-7» та «Замовити довідку».

Зверніть увагу, запит на отримання довідки потрібно формувати через декілька днів після подання довідкової декларації, щоб підтягнулась сплата ЄСВ і зарахувався страховий стаж. Переконайтеся, що дані про нарахований дохід потрапили в довідку ОК-7, за кожний місяць зарахувався страховий стаж, сплата ЄСВ стоїть відмітка «ТАК».

Крок 6. Подаємо заяву-розрахунок

Заява-розрахунок подається в електронному вигляді через особистий кабінет на порталі ПФУ.

Оберіть меню «Заяви-розрахунки та створення повідомлень про виплату коштів застрахованим особам», натисніть «Створити нову» та оберіть «Основна ЗР».

Заповніть форму на екрані. Тип ЗР обирайте «ЕРЛН», якщо отримали є-лікарняний або «Паперові документи», якщо лікарняний в паперовому вигляді. Номер Додатку ЗР – Додаток 6.

Детально як заповнити заяву-розрахунок у нашому матеріалі.

До заяви-розрахунку потрібно додати:

- копію податкової декларації за 2025 та довідкову декларацію за 2026 рік (січень-місяць відкриття лікарняного);

- довідку про відсутність заборгованості зі сплати ЄСВ;

- довідку про відкриття окремого спеціального рахунку;

- витяг з ЄДР про реєстрацію ФОП (або свідоцтво про реєстрацію);

- копію довідки ОК-7.

Для отримання допомоги слід до пакета документів включити також:

- рішення страхувальника (ФОП) про призначення допомоги за зразком, наведеним за посиланням;

- довідку довільної форми з розрахунком суми допомоги. Зразок такої довідки наведено за посиланням.

Крок 7. Надсилаємо повідомлення про виплату коштів застрахованим особам до ПФУ

Протягом 30 днів з дня отримання декретних, слід відзвітувати до ПФУ.

Повідомлення про виплату страхових коштів можна подати через портал ПФУ або в паперовому вигляді до сервісного центру ПФУ.

Щоб подати повідомлення зайдіть в особистий кабінет страхувальника на вебпорталі електронних послуг ПФУ та на панелі ліворуч оберіть опцію «Заяви-розрахунки та створення повідомлень про виплату коштів застрахованим особам».

Знайдіть заяву-розрахунок (через пошук) за якою потрібно подати повідомлення про виплату коштів, та натисніть на її номер. У полі «Додаток про тимчасову непрацездатність» оберіть потрібний лікарняний та натисніть «Створити повідомлення».

Зверніть увагу, подати повідомлення можливо лише в разі якщо заява-розрахунок має статус «Оплачено»

В повідомленні за необхідності відредагуйте дані та оберіть листок непрацездатності для редагування даних щодо виплати; внесіть дату виплати та виплачену суму за рахунок коштів ПФУ. Після внесення всіх даних сформуйте повідомлення.

У розділі «Повідомлення про виплату коштів застрахованим особам» перевірте статус Повідомлення. Має бути «прийнято».

Крок 8. Подаємо звітність до ДПС

В листі від 12.08.2025 №874/2/99-00-24-01-03-02 податківці зазначають, що самозайнята особа, яка отримує лікарняні від ПФУ, є для себе страхувальником та податковим агентом.

Тому ФОП зобов’язана відобразити отриманий дохід в Додатку 4ДФ.

В графах 3а та 3 – сума нарахованих лікарняних.

Графи 4а, 4, 5а та 5 заповнювати не потрібно.

В графі 6 - ознака доходу «128».

Оподаткування допомоги по вагітності та пологах

З допомоги по вагітності та пологах не утримується ПДФО та військовий збір (пп. 165.1.1 ПКУ).

Базою для нарахування ЄСВ для ФОП на загальній системі є сума доходу (прибутку), отриманого від їх діяльності (п. 2. ч. 1 ст. 7 Закону №2464). Доходом фізичної особи – підприємця є доходи, отримані виключно від здійснення підприємницької діяльності, тож ФОП на загальній системі ЄСВ з лікарняних не сплачує.

До складу доходу фізичної особи – підприємця – платника єдиного податку, не включаються суми коштів цільового призначення, що надійшли від ПФУ (п. 4 пп. 292.11 ПКУ). Оскільки лікарняні не є доходом ФОП, ЄСВ на суми лікарняних нараховувати не потрібно.

Отже, сума декретних не підлягає оподаткуванню.

Подовження лікарняного по вагітності та пологах: як оплатити

Лікарняний по вагітності та пологах та подовження на 14 днів - це один страховий випадок. В межах одного страхового випадку середньоденна допомога однакова. Тобто залишається той же розрахунковий період і та ж середньоденна допомога, що для первинного листа по вагітності та пологах.

При поданні заяви-розрахунку продублюйте пакет документів, що подавався з первинним лікарняним.

Висновки

- Декретні обчислюються з доходу, з якого сплачений ЄСВ. Важливо сплатити ЄСВ за місяць в якому розпочався лікарняний.

- Розмір допомоги по вагітності і пологах не залежить від загального страхового стажу. Допомога по вагітності та пологах з першого дня оплачується за рахунок ПФУ.

- Сплата ЄСВ в розмірі, більшому за мінімальний, збільшує розмір декретних.

- Отримані декретні слід відобразити в Додатку 4ДФ.

- Лікарняні по вагітності та пологах не оподатковуються.

Ольга БОНДАРЕНКО, незалежний експерт із трудового законодавства, Слов'янськ

Читайте більше:

Заява-розрахунок лікарняних на порталі ПФУ

Заповнення заяви-розрахунку лікарняних в паперовій формі

Перехідні виплати: відпускні, лікарняні, декретні, відрядження

Помилки в розрахунку лікарняних та декретних: алгоритм виправлення

Чи сплачує ЄСВ «за себе» ФОП у декретній відпустці: коментар до нової ІПК від ДПС

Декретні для ФОП: чи можна отримати виплату за себе та за найманого працівника